Навигация

Понятие и значение таможенного регулирования внешнеэкономической деятельности

40697

знаков

1

таблица

2

изображения

2. Понятие и значение таможенного регулирования внешнеэкономической деятельности

Одной из функций таможенных органов является обеспечение таможенного регулирования внешнеэкономической деятельности (далее ВЭД).

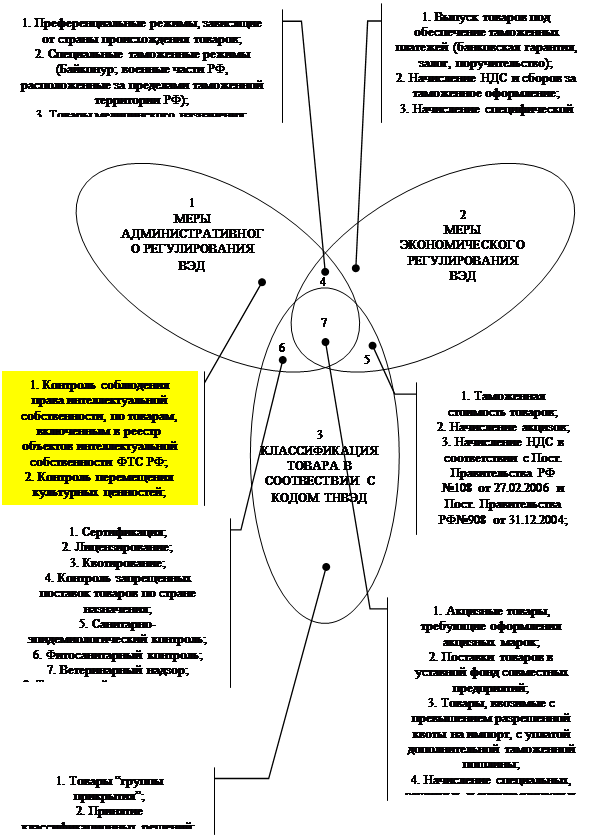

Под таможенным регулированием понимается совокупность организационно-экономических (тарифных) и административных (нетарифных) мер государственного регулирования ВЭД в России, осуществляемых в целях защиты национальных производителей на внутреннем рынке, эффективного регулирования структуры экспорта и импорта товаров, обеспечения источников пополнения доходной части федерального бюджета[7]. Таможенно-тарифные меры, как разъясняет Г.В. Арутюнян, представляют «такие меры государственного воздействия на внешнеэкономические связи страны, которые основаны на использовании ценового фактора влияния на внешнеторговый оборот. Основной принцип таможенного регулирования − это принцип одностороннего установления государственных таможенных пошлин, запрещающего субъектам таможенно-тарифных отношений заключать какие-либо соглашения по вопросам размера, оснований, сроков и других аспектов уплаты пошлин»[8].

Инструментом таможенного регулирования является тариф. Порядок формирования и применения таможенного тарифа России урегулирован Законом РФ «О таможенном режиме» от 21 мая 1993 г.[9], с последующими многочисленными изменениями и дополнениями. Данный Закон воспринял целый ряд положений Закона СССР «О таможенном тарифе» от 26 марта 1991г[10], который, однако, следует признать утратившим юридическую силу.

Таможенный тариф России − это свод ставок таможенных пошлин (таможенного тарифа), применяемых к товарам, перемещаемым через таможенную границу РФ и систематизированным в соответствии с Товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД).Таможенный тариф применяется в отношении ввоза товаров на таможенную территорию России и вывоза товаров с этой территории.

Обеспечение таможенного регулирования предполагает обязанность управомоченных лиц к уплате таможенных платежей.

3. Правовые основы регулирования таможенной деятельности

Источниками таможенного права являются:

Международные договоры и конвенции. Они обладают приоритетом перед нормами внутреннего права, т.е. если международным договором РФ установлены иные правила, чем предусмотренные законом РФ, то применяются правила международного договора.

Конституция РФ − является основополагающим звеном системы правовых норм, регулирующих права и обязанности участников ВЭД в РФ.

Нормативные акты законодательной власти.

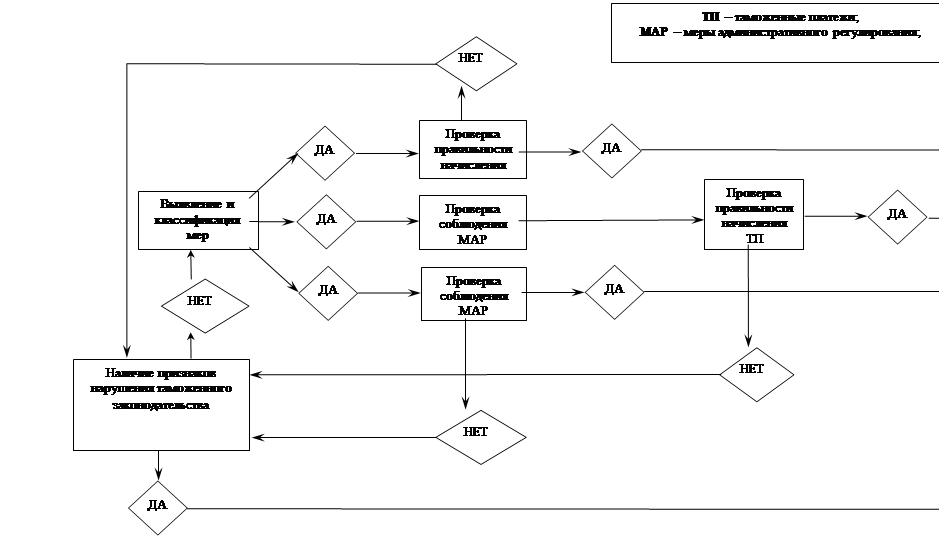

Таможенный кодекс РФ содержит основные понятия, которые в нем используются (ст. 11 ТК РФ), определяет виды таможенных режимов (16 таможенных режимов установлено ст. 155 ТК РФ и 5 таможенных режимов − ст. 268 ТК РФ) и платежей (ст. 318 ТК РФ), порядок производства таможенного оформления и таможенного контроля товаров и транспортных средств, фиксирует статус таможенных органов, регулирует правоотношения между ними и участниками ВЭД при пересечении таможенной границы РФ, состоит из 6 разделов, 42 глав и 439 статей. Наименование разделов и количество статей по каждому разделу Кодекса характеризуют основные сферы и объем его применения:

| Раздел I | Общие положения | 57 статей |

| Раздел II | Таможенные процедуры | |

| подраздел 1 | Таможенное оформление | 97 статей |

| подраздел 2 | Таможенные режимы | 115 статей |

| подраздел 3 | Специальные таможенные процедуры | 48 статей |

| Раздел III | Таможенные платежи | 40 статей |

| Раздел IV | Таможенный контроль | 43 статей |

| Раздел V | Таможенные органы | 36 статей |

| Раздел VI | Заключительные положения | 3 статьи |

4. Нормативные акты исполнительной власти: постановления Правительства РФ и нормативные акты ФТС России. Они обязательны для исполнения всеми таможенными органами РФ и иными государственными органами РФ, предприятиями, учреждениями, организациями независимо от форм собственности и подчиненности, а также должностными лицами и гражданами. Указанные нормативные акты подлежат регистрации в соответствии с законодательством РФ.

В таможенном деле применяются нормативные акты законодательства, действующие на день принятия грузовой таможенной декларации (далее ГТД).

Похожие работы

... внешнем рынках. Это необходимо как для защиты внутреннего рынка, так и для осуществления контроля со стороны государства за внешнеэкономической деятельностью (ВЭД) субъектов хозяйствования в рамках правового поля. Специальные санкции в качестве регулирования внешнеэкономической деятельности без дополнительного вмешательства Верховная Рада Украины еще в 1991 году, принимая один из самых "мягких" ...

... , практическая значимость работы. Первая глава “Общая характеристика и особенности таможенного регулирования внешнеэкономической деятельности на современном этапе развития” посвящена вопросам развития таможенного регулирования ВЭД в условиях глобализации экономики, а также анализу зарубежного опыта совершенствования управления в таможенном деле. Дальнейшее развитие таможенного регулирования ...

... создания равных условий для конкуренции отечественных и импортных товаров на внутреннем рынке; 2) способствуют пополнению доходной части федерального бюджета.1.4. Тарифные методы в системе государственного регулирования внешнеэкономической деятельности Каждая страна, исходя из своего исторического опыта, сложившихся социально -экономических условий, места в мировой экономике, природно- ...

... 2002 г. № 184-ФЗ. · Новая редакция Таможенного кодекса РФ, от 28 мая 2003 г. № 61-ФЗ. · Федеральный закон от 08.12.2003 № 164-ФЗ (ред. от 02.02.2006) «Об основах государственного регулирования внешнеэкономической деятельности» (принят ГД ФС РФ 21.11.2003) · «О специальных защитных, компенсационных мерах при импорте товаров» от 8 декабря 2003 г. № 165-ФЗ. ...

0 комментариев