ТЕОРЕТИЧНИЙ РОЗДІЛ

Основні види зовнішньоекономічних операцій підприємств

Вплив вступу України до Світової організації торгівлі (СОТ) на ЗЕД підприємств в Україні

АНАЛІТИКО - РЕКОМЕНДАЦІЙНИЙ РОЗДІЛ

Економічний аналіз зовнішньоекономічної діяльності підприємства ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” у 2003 -2007 роках

Аналіз використання трудових ресурсів

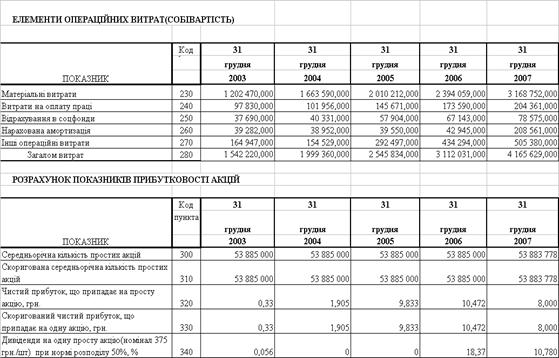

Аналіз собівартості виробленої продукції

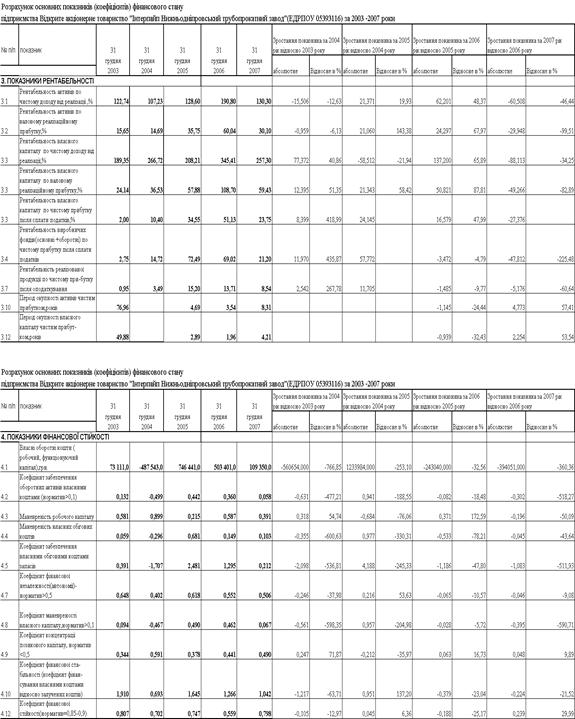

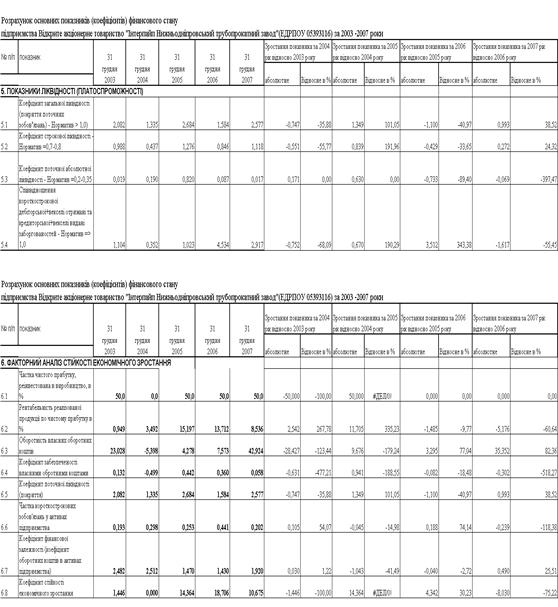

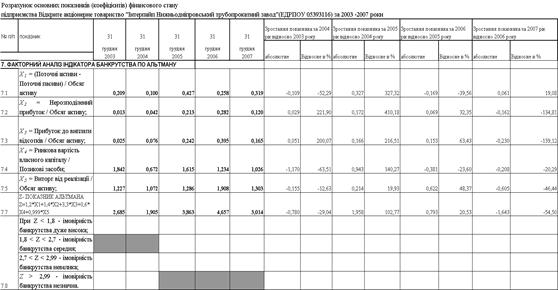

Аналіз фінансового стану, прибутку та рентабельності виробництва

Основні пропозиції по удосконаленню зовнішньоекономічної діяльності ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод”

Аналіз проблем та основні шляхи покращання імпортної діяльності підприємства

Залізна руда

Навигация

Залізна руда

Вдосконалення організації експортно-імпортної діяльності ВАТ "Інтерпайп Нижньодніпровський трубопрокатний завод"

124127

знаков

18

таблиц

30

изображений

1. Залізна руда

Протягом 2001–2006 років рівень ставок ввізного мита на залізорудний концентрат становив 2%. На цьому ж рівні залишиться зв’язана ставка ввізного мита після вступу України до СОТ.

Аналіз цінової різниці внутрішніх і зовнішніх цін показав, що в цей період відбувалися суттєві коливання цінової різниці — від 12,2% (2006 р.) до 20,2% (2003 р.) (Рис.2.7).

Зміни обсягів імпорту в 2001–2006 роках відповідали змінам цінової ситуації, яка склалася на ринку цього товару. Так, у 2003 році обсяги імпорту залізорудного концентрату до України збільшилися у порівнянні з 2002 роком на 51%, а в 2004 році скоротилися у 2,6 рази в порівнянні з 2003 роком, у 2006 році знову обсяги імпорту зменшились на 23% в порівнянні з попереднім роком.

Крім того, основні імпортні надходження залізної руди до України здійснюються з Російської Федерації в режимі вільної торгівлі, тобто навіть діюче мито у 2% з цією продукцією не справляється.

Незважаючи на значні обсяги імпорту залізної руди до України, в середньому за 2001–2006 роки обсяги експорту цієї продукції майже в 6 разів перевищували імпортні надходження, а в 2006 році — в 10 разів. В перспективі імпорт руди може збільшитися через внутрішні суперечки цінового характеру між виробниками руди та металургійними підприємствами, що не мають власних гірничо-збагачувальних комбінатів, які можуть в майбутньому перейти на поставки залізного концентрату з за кордону.

Рисунок 2.7 - Залізорудний концентрат. Порівняння цін та тарифів, 2001–2006 рр. [17]

Таким чином, залізна руда є товаром, який досить чутливо реагує на цінові диспропорції зовнішнього та внутрішнього ринків.

В той же час, вступ до СОТ не вплине суттєво на торгівлю цим товаром, враховуючи, що зв’язаний тариф, щодо якого бере зобов‘язання Україна при вступі до СОТ, відповідає діючий ставці ввізного мита на цю продукцію.

2. Кокс

Рівень ставок імпортного мита на кокс з вступом України до Світової організації торгівлі не зміниться. В 2001-2006 рр. ставка ввізного мита на кокс становила 0%, і саме такий рівень ставки імпортного мита очікується після вступу до СОТ.

Аналіз внутрішніх та зовнішніх цін на кокс засвідчив, що за ціною продукція вітчизняного виробництва є конкурентоспроможною з аналогічною імпортною. Так, протягом 2001–2006 років цінова різниця між внутрішніми та зовнішніми цінами змінилася з +1,9 % у 2001 році до -15,5 % у 2004 році та -11,3% у 2006 році (Рис.2.8).

Конкурентні переваги коксу українського походження та сприятлива кон’юнктура на світових ринках були використані вітчизняними виробниками у 2004 році, які збільшили обсяги експорту в 2004 році майже в 3 рази (у кількісному виразі) в порівнянні з 2002 роком.

Але вже у 2005–2006 роках відбулось різке зниження обсягів експорту, щорічно воно дорівнювало 63% проти попереднього року. Ситуація у 2006 році показова тим, що за останні сім років вперше імпорт коксу перевищив експорт. Виробники зіткнулися з двома основними проблемами: падінням зовнішнього та внутрішнього попиту на свою продукцію через високу собівартість продукції та дефіцитом вугілля для коксування.

Рисунок 2.8 - Кокс та напівкокс з кам‘яного вугілля. Порівняння цін та тарифів, 2001–2006 рр. [17]

Тобто серед факторів, які суттєво впливатимуть в довгостроковій перспективі на внутрішній ринок, необхідно зазначити прогнозне збільшення споживання коксу, яке може призвести до посилення дефіциту коксу та вугілля для коксування на внутрішньому ринку. Зазначений дефіцит буде спричинятися зростанням виробництва чавуну та, головним чином, задовольнятися імпортними надходженнями з Російської Федерації. В той же час, для значного збільшення обсягів імпорту коксу та коксівного вугілля з РФ до України існують певні обмеження, які викликані також зростанням споживання цього продукту в Росії внаслідок збільшення обсягів виплавки чавуну російськими металургійними підприємствами.

Таким чином, вступ України до СОТ не матиме безпосереднього впливу на стан торгівлі коксом та конкурентоспроможність вітчизняних виробників цієї продукції, але загострить давно існуючі проблеми в галузі, незалежні від членства країни у цій організації.

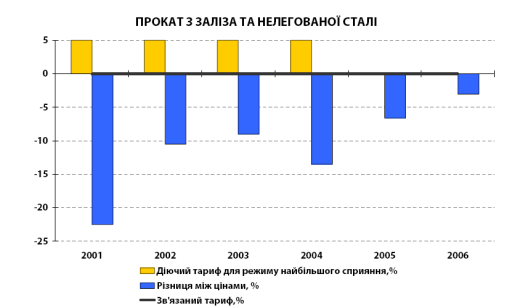

3. Металевий прокат

Українська металургія має потужний конкурентний потенціал: власні запаси залізорудної сировини, кваліфіковану та недорогу робочу силу, вдале географічне розташування, що виражається у близькості до морських портів та кордону з Російською Федерацією. Але існують суттєві недоліки: нерозвинуте внутрішнє споживання, що робить металургів дуже залежними від цінової кон’юнктури на світових ринках; високий ступінь енерговитратності та споживання природного газу в виробничому процесі, недосконале та застаріле обладнання. Тобто, головними для галузі є проблеми внутрішнього характеру, які ніяким чином не пов’язані з вступом до СОТ, навпаки членство у СОТ допоможе підприємствам розширити ринки збуту та ефективніше застосовувати механізми захисту від антидемпінгових розслідувань та при торговельних суперечках.

Прокат з заліза та нелегованої сталі є товаром, який займає вагому частку як у виробництві продукції української металургійної промисловості, так і в експорті з України товарів металургійної галузі. Україна є нетто-експортером прокату плоского з заліза та нелегованої сталі.

Протягом 2001–2004 років спостерігалася стала динаміка зростання обсягів експорту цієї продукції, але з 2005 року намітився спад. Так, у 2006 році в порівнянні з попереднім роком він становив близько 11% у натуральному виразі. Незважаючи на деякий спад експорту, Україна є безумовним нетто-експортером даного виду продукції. Для прикладу, у 2006 році експорт перевищував імпорт у 38 разів.

Торгівля цим товаром в рамках СОТ, крім загальних норм та угод Світової організації торгівлі, регламентується також секторальною ініціативою “Сталь”, приєднатися до якої Україна зобов‘язалася.

Імпортні тарифи, передбачені секторальною ініціативою „Сталь”, мають нульовий рівень в кінці трансформаційного періоду, який для України стане діючим з дня приєднання до СОТ. Це означає, що після вступу до СОТ Україна теж застосовуватиме тарифну ставку 0 % (рис.2.9).

Аналіз динаміки цін на прокат плоский з заліза та нелегованої сталі свідчить, що цінова різниця протягом 2001–2006 років була від‘ємною. Ставку ввізного мита на аналізовану продукцію, яка становила протягом 2001–2004 років 5%, було зменшено у червні 2005 року до 0%. Ставка зв‘язаного тарифу на прокат плоский з заліза та нелегованої сталі після вступу України до СОТ дорівнюватиме 0%, що відповідає діючому тарифу на сьогоднішній день. Таким чином, вступ України до СОТ не справить негативного впливу на українських виробників плоского прокату з заліза та нелегованої сталі.

Рисунок 2.9 - Прокат з заліза та нелегованої сталі. Порівняння цін та тарифів, 2001–2006 рр. [17]

Висновки стосовно промислових товарів - при порівнянні цінової різниці між зовнішніми цінами та цінами вітчизняних виробників промислових товарів з тарифами діючими та зв’язаними - для більшості проаналізованих промислових товарів цінова різниця була від‘ємною, тобто цінова конкурентоспроможність вітчизняної продукції була вищою за закордонні товари.

Навіть в ті періоди, коли цінова різниця на окремі види товарів не була від’ємною та вищою за рівень діючого мита, обсяги експорту продукції з України перевищували обсяги імпорту, що свідчить про те, що Україна є нетто-експортером більшості видів промислової продукції, зокрема продукції гірничо-металургійного комплексу, хімічної промисловості.

Виробничі потужності українських підприємств гірничо-металургійного комплексу орієнтовані на зовнішні ринки внаслідок нерозвиненості внутрішнього споживання.

Проблемними питаннями для імпортної діяльності ВАТ «Інтерпайп НТЗ» є:

- низька якість переробки товарного чавуну та сталі вітчизняними металургійними заводами при відсутності в структурі корпорації «Інтерпайп» власних металургійних виробництв з підвищенним контролем якості сировини, що вимагає зростання обсягів імпортування цієї продукції з Росії

- зростання цін на основну сировину для виробництва труб. Ця ситуація негативно впливає не тільки на економіку виробництва труб, але і на контрактний ринок. Непередбачуваність ринку передільного металу істотно звужує можливості вибудовування довгострокових відносин із стратегічними партнерами;

Стратегічним рішенням може бути запропоноване будівництво електросталеплавильного виробництва по високотехнологічній переробці структурованих видів «чистої» сталі для виробництва трубно-колісної продукції з вітчизняного металу та поступовий відказ від імпортної сталі.

ВИСНОВКИ ТА РЕКОМЕНДАЦІЇ

Стратегія бізнесу ВАТ “Інтерпайп НТЗ” спрямована на збільшення обсягів реалізації продукції, розширення ринків збуту продукції, активне просування продукції на ринки країн світу отримання максимального прибутку, впровадження у виробництво нових перспективних виробів, збереження трудового колективу. Завдяки поєднанню інтелектуального потенціалу, високої корпоративної культури, творчого духу й розвиненої науково-технічної інфраструктури ВАТ “Інтерпайп НТЗ” випускає труби, колеса та бандажі, які складають конкуренцію продукції провідних фірм світу.

Ключовим аспектом стратегії ВАТ “Інтерпайп НТЗ” на 2007 - 2010 р.р. є зміцнення і розширення своєї участі на стратегічно важливих продуктових сегментах ринку, а саме:

- обсадні труби;

- залізничні колеса;

- безшовні труби для газо- і нафтопроводів.

В ВАТ “Інтерпайп НТЗ” розроблена інвестиційна програма технічного розвитку, яка заснована на зіставленні стратегічних ринкових цілей, дій конкурентів, а також технічного і технологічного рівня виробництва підприємства і направлена на поліпшення якості продукції й зниження витрат. Програма складається з чотирьох основних напрямів:

- розвиток існуючих потужностей, який полягає в модернізації прокатних агрегатів і обробних потужностей, а також у дооснащенні цехів підприємства засобами неруйнівного контролю, випробувальним устаткуванням і устаткуванням для поліпшення товарного виду продукції;

- підтримка технічного рівня виробництва, яке полягає в підтримці й відновленні працездатності устаткування з високим ступенем зносу;

- зниження витрат на виробництво продукції;

- будівництво електросталеплавильного комплексу з поступовим виводом із експлуатації існуючих мартенівських печей.

Основою експортної конкурентоспроможності продукції в ВАТ “Інтерпайп НТЗ” є система управління якістю, яка базується на вимогах міжнародного стандарту ІSO 9001:2000 і враховує вимоги стандартів на системи якості Американського інституту нафти APІ Q1 і Асоціації американських залізниць AAR M-1003. Наявність у підприємства Системи управління якістю дає також можливість приймати участь у міжнародних тендерах на постачання продукції. Система управління якістю ВАТ “Інтерпайп НТЗ” сертифікована:

- міжрегіональним науково-інженерним центром стандартизації й сертифікації труб, балонів і іншої металопродукції "УНІТІ-ТЕСТ" на відповідність ДСТУ ІSO 9001-2001;

- технічною інспекцією TUV Іndustrіe Servіce Gmb підприємства TUV Rheіnland Group органа по сертифікації TUV CERT на відповідність DІN EN ІSO 9001:2000;

- органом по сертифікації систем якості й продукції Американського інституту нафти на відповідність APІ Q1;

- органом по сертифікації систем якості й продукції Асоціації американських залізниць на відповідність AAR M-1003.

Проблемними питаннями для експортної діяльності підприємства є:

- невідшкодований ПДВ на кінець року в розмірі 112 236 тис.грн.;

- з 01.07.2006 року Єврокомісією введені мита на безшовні труби виробництва ВАТ "ІНТЕР-ПАЙП НТЗ" в розмірі 25,1%;

- зростання залізничних тарифів та цін на газ, метал, дефіцит брухту позначається на збільшенні собівартості продукції;

На діяльність Підприємства також впливають зміни кон'юнктури на ринках збуту суцільнокатаних коліс, бандажів та сталевих труб, у тому числі:

- загострення конкуренції на світових ринках. Розвиток трубного виробництва в країнах, що є найкрупнішими споживачами продукції Підприємства. Об'єктивно така ситуація провокує проблеми з реалізацією труб Підприємства в регіонах, найпривабливіших із погляду структури сортаменту ринку;

- введення Росією обмеження на обсяги постачання українськими виробниками труб. Переплетення державних факторів як економічних так і політичних призвело до обмеження поставок українських труб на ринок СНД і до жорсткої конкуренції на ринку труб (введення Урядом Росії квот на імпорт українських труб);

- необхідність перевірки продукції на наявність альфа- і бета – випромінювання, а також трансуранових компонентів, при ввезенні металопродукції до Росії.

Це ускладнює процедуру імпорту та може привести до втрати частини російського ринку;

- відсутність попиту на труби для машинобудування в Україні. Це пов'язано з тим, що машинобудування знаходиться в стані занепаду, нафтогазовидобувні компанії не збільшують обсягів розвідувально-бурових робіт, видобуток нафти й газу на українській території, газифікація населених пунктів ведеться повільно через відсутність засобів, служби, комунального постачання є бюджетними організаціями через недостатнє фінансування;

- зростання цін на основну сировину для виробництва труб. Ця ситуація негативно впливає не тільки на економіку виробництва труб, але і на контрактний ринок. Непередбачуваність ринку передільного металу істотно звужує можливості вибудовування довгострокових відносин із стратегічними партнерами;

- зміна життєвих цінностей - неадекватна оцінка змін, що відбуваються. Зниження, щільно до втрати, необхідного рівня корпоративної культури, почуття причетності до результатів діяльності Підприємства.

Зростання цін на енергоносії на внутрішньому ринку впливає на збільшення цін на продукцію, що призводить до переорієнтації ринків трубної продукції і як наслідок - до падіння обсягів виробництва труб. Суттєвий вплив на діяльність обігових коштів Підприємства має дуже повільне відшкодування ПДВ з бюджету при відвантаженні продукції на експорт.

Основним стратегічним напрямком експортної діяльності ВАТ «Інтерпайп НТЗ» може бути запропоновано принципово новий шлях технологічного переозброєння - будівництво цеху електроплавильної переробки сталі та відказ від технології мартенівського цеху. Перехід на електроплавильне виробництво вихідних стальних зливків для виготовлення трубноколесної продукції дозволить використовувати вітчизняну сталь, яку виплавляють металургійні заводи в Дніпропетровську, Дніпродзержинську та Кривому Розі, тобто знизити витрати на транспортировку матеріалів для виготовлення трубно-колісної продукції, а також суттєво знизити собівартість виробництва за рахунок часткової відмови від імпортної сталі з Росії.

Перспективна отримана трубно-колісна продукція ВАТ «Інтерпайп НТЗ» з високоякісної та однорідної сталі дозволить довесті якість випускаємої продукції до рівня самих високих нормативних вимог Євросоюзу, що після вступ України в СОТ дає можливість різко нарощувати обсяги експортної діяльності за вигідними конкурентними цінами, не обмежені квотами та антидемпінговими розслідуваннями.

Проблемними питаннями для імпортної діяльності підприємства є:

- низька якість переробки товарного чавуну та сталі вітчизняними металургійними заводами при відсутності в структурі корпорації «Інтерпайп» власних металургійних виробництв з підвищенним контролем якості сировини, що вимагає зростання обсягів імпортування цієї продукції з Росії

- невідшкодований ПДВ (за 5 місяців) від експортної діяльності, що вимагає від підприємства суттєвого «вимивання» оборотних коштів на сплату імпортного ПДВ (20% від вартості імпорту), оформленого короткостроковими податковими векселями (до 30 днів);

- зростання залізничних тарифів та цін на газ, метал, дефіцит брухту позначається на збільшенні собівартості продукції;

- зростання цін на основну сировину для виробництва труб. Ця ситуація негативно впливає не тільки на економіку виробництва труб, але і на контрактний ринок. Непередбачуваність ринку передільного металу істотно звужує можливості вибудовування довгострокових відносин із стратегічними партнерами;

Стратегічним рішенням є будівництво електроплавильного виробництва по високотехнологічній переробці структурованих видів «чистої» сталі для виробництва трубно-колісної продукції з вітчизняного металу та поступовий відказ від імпортної сталі.

Суттєвих зусиль потребує мінімізація ризику посилення конкуренції, зумовленого потенційною можливістю виходу на ринок російських підприємств, які виробляють металургійну продукцію.

З метою мінімізації зазначеного ризику ВАТ "ІНТЕРПАЙП НТЗ" необхідно:

- здійснити інвестиції в основні фонди обсягом до 900 млн.грн. (за останній рік їхні обсяги склали близько 16,7 млн.грн.);

- працювати над вдосконаленням виробничого процесу (оптимізація виробництва) та проводити дослідження з метою вдосконалення продукції та використання новітніх технологій при її виготовленні з урахуванням міжнародного досвіду.

Потенційний ризик втрати частки ринку зумовлений фактором виникненням нових підприємств - конкурентів та послідуючих перерозподілом ринку не на ко-ристь ВАТ "ІНТЕРПАЙП НТЗ". Збереження такої тенденції в подальшому може негативно позначитися на фінансово-господарському стані підприємства. Задля мінімізації ризику втрати частки ринку підприємству необхідно здійсніти наступні заходи:

- диверсифікація клієнтської бази шляхом виходу на ринки зарубіжних країн. Так за останні 10 років, перелік покупців продукції поповнився підприємствами Казахстану, Туркменістану, Узбекистану, США, ОАЕ, Саудівської Аравії;

- вдосконалення процесу виробництва, застосування новітніх технологій з метою підвищення якості продукції та закріплення лідерства ВАТ "ІНТЕРПАЙП НТЗ" в тих сегментах, в яких Товариство працює сьогодні;

- підвищення стандарту співвідношення ціна/якість продукції ;

Практична цінність отриманих результатів роботи полягає в проведенні послідовного аналізу діяльності і змін в фінансовому стані ВАТ «Інтерпайп НТЗ» та наданні пропозицій по покращанню зовнішньоекономічної діяльності за рахунок вільного виходу в умовах СОТ на ринки Європи та США з новою експортною продукцією – виробами з прецензійно-чистого металу нового електросталеплавильного цеху підприємства, працюючого виключно на чугунносталевій сировині металургійних заводів України, що знизить імпортну залежність від продукції російських металургійних заводів.

СПИСОК ПОСИЛАНЬ

1. Митний Кодекс України від 11 липня 2002 року N 92-ІV // Із змінами і доповненнями, внесеними Законами України станом від 16 листопада 2006 року N 359-V

2. Господарський кодекс України // від 16 січня 2003 року N 436-ІV(діє з 01.01.2004)

3. Закон України “Про Митний тариф України” N 2371-ІІІ від 5 квітня 2001 року // Із змінами і доповненнями, внесеними Законами України станом від 23 червня 2005 року N 2715-ІV

4. Закон України “ Про зовнішньоекономічну діяльність” від 16 квітня 1991року N 959-XІІ /Із змінами і доповненнями, внесеними Законами Украї-ни станом від 14 вересня 2006 року N 139 –V

5. Закон України “Про оподаткування прибутку підприємств” від 28 грудня 1994 року N 334/94-ВР // Із змінами і доповненнями, внесеними Законами України станом від 27 квітня 2007 року N 997-V

6. Закон України “Про податок на додану вартість” від 3 квітня 1997 року N 168/97-ВР // Із змінами і доповненнями, внесеними Законами України станом від від 22 грудня 2006 року N 535-V

7. Закон України “Про Єдиний митний тариф” від 5 лютого 1992 року N 2097-XІІ //Із змінами і доповненнями, внесеними Законами України станом від 17 січня 2006 року N 3351-ІV

8. МІЖНАРОДНА ТОРГОВЕЛЬНА ПАЛАТА “ІНКОТЕРМС - Офіційні правила тлумачення торговельних термінів” (редакція 2000 року) - Видання МТП N 560, Введені в дію з 01.01.2000 р. // "Урядовий кур'єр", N 63, 3 квітня 2000 р., "Урядовий кур'єр", N 68, 10 квітня 2002 р.

9. Порядок проведення митного оформлення товарів, що вивозяться залізничним транспортом, з використанням загальної вантажної митної декларації //Наказ Державної митної служби Українивід 2 червня 2003 року N 380 (Із змінами і доповненнями, внесеними наказами Державної митної служби України станом від 15 липня 2004 року N 522)

10. Про затвердження Порядку випуску, обігу та погашення векселів, які видаються на суму податку на додану вартість при ввезені (пересиланні) товарів на митну територію Україну //Постанова КМУ від 01.10.97р. №1104

11. Про затвердження Порядку справляння митними органами ввізного (вивізного) та особливих видів мита під час митного оформлення товарів, що переміщуються через митний кордон України // Наказ Держмитслужби від 23.01.2006 № 30

12. Положення (стандарт) бухгалтерського обліку 2 "Баланс", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

13. Положення (стандарт) бухгалтерського обліку 3 " Звіт про фінансові результати «, Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

14. Дорофієнко В. – Про деякі аспекти економічних наслідків приєднання України до СОТ// Економіст - №8 – 2007.// стор.66-70;

15. Золотько І.А. Податкова система. Навч.посібник.- Київ, Видавницт-во: КНЕУ, 2005, 204 с.

16. Зовнішньоекономічна діяльність : Навчальний посібник для студ. вищих навчальних закладів/ Ред. І.І. Дахно. - К.: Центр навчальної літератури, 2006. - 360 с

17. Інформаційно-аналітичні матеріали з питань вступу України до СОТ. Міністерство економіки України, 2006 р. – 19 с.

18. Ізмайлова К.В. Фінансовий аналіз: Навч.посібник.- К.: МАУП,2000

19. Конкурентоспроможність економіки України в умовах глобалізації / Я. А. Жаліло, Я. Б. Базилюк, Я. В. Белінська та ін.; За ред. Я. А. Жаліла. — К.: НІСД, 2005. — 388 с.

20. Крамаренко Г.О., Чорна О.Є. Фінансовий менеджмент.- Киів: Центр навчальної літератури, 2006р. -520с.

21. Крамаренко Г. О. Фінансовий аналіз і планування. – Київ: Центр навчальної літератури, 2003. – 224 с.

22. Міжнародний менеджмент: Навчальний посібник для студ. вищих навчальних закладів/ В.С. Білозубенко, О.В. Озаріна, А.А. Семенов; Ред. О.Б. Чернега. - К.: Центр навчальної літератури, 2006. - 592 с

23. Савчук В.П. Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций. – К.: Издательский дом «Максимум», 2001. – 600 с.

24. Соляник Л.Г. Економічний аналіз:Навчальний посібник. – Дніпропетровськ, Національна гірнича академія України, 2007. – 199 с.

25. Цибанкова Т. М. – Глобальна торгова система: розвиток інститутів, правил, інструментів СОТ// Монографія – видавництво 2-ге, без змін – Київ: КНЕУ, 2006// 660 стор.

26. http://www.customs.gov.ua - офіційний Інтернет-сайт Державної митної служби України

27. http://www.smіda.gov.ua - Офіційний сайт Державного комісії з цінних паперів та фондового ринку України

28. http://www.UKRstat.gov.ua - Офіційний сайт Державного комітета статистики України

ДОДАТОК А

Таблиця А.1

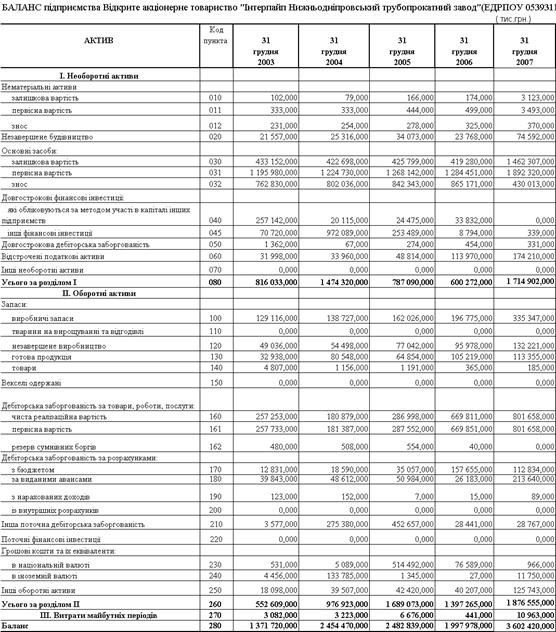

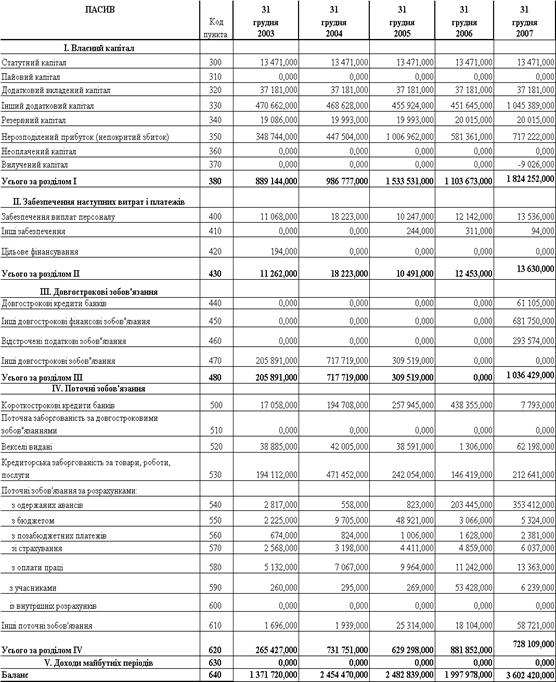

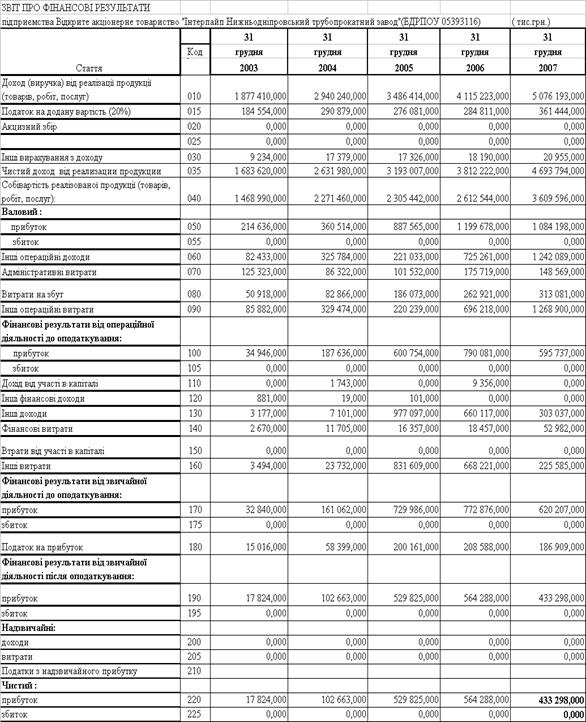

Баланси та звіти про фінансові результати ВАТ “Інтерпайп НТЗ” за 2003 –2007 роки

Продовження табл.А.1

Таблиця А.2

Продовження табл.А.2

ДОДАТОК Б

Таблиця Б.1

Результати розрахунку показників фінансового стану ВАТ “Інтерпайп НТЗ” у 2003 –2007 роках

Таблиця Б.2

Таблиця Б.3

Таблиця Б.4

Таблиця Б.5

Таблиця Б.6

ДОДАТОК В

Додаток Д

Таблиця Д.1 - Аналіз географії реалізації товарної продукції 2004 року в основних цехах ВАТ «Інтерпайп НТЗ» (в тис.грн.)

Таблиця Д.2 - Аналіз географії реалізації товарної продукції 2005 року в основних цехах ВАТ «Інтерпайп НТЗ» (в тис.грн.) тис.грн.

Таблиця Д.3 - Аналіз географії реалізації товарної продукції 2006 року в основних цехах ВАТ «Інтерпайп НТЗ» (в тис.грн.)

,

ДОДАТОК Г

Таблиця Г.1- Відгрузка труб ВАТ «Інтерпайп НТЗ» по регіонах у 2004 році

| Регион | Трубы стальные | Готовый прокат | Итого | ||

| тонн | % | тонн | % | % | |

| Украина | 137291 | 28,80% | 89111 | 39,96% | 32,37% |

| Россия | 143608 | 30,12% | 112870 | 50,62% | 36,65% |

| Беларусь | 8097 | 1,70% | 3244 | 1,45% | 1,62% |

| Молдова | 463 | 0,10% | 260 | 0,12% | 0,10% |

| Казахстан | 25797 | 5,41% | 5673 | 2,54% | 4,50% |

| Узбекистан | 6178 | 1,30% | 0 | 0,00% | 0,88% |

| Азербайджан | 6927 | 1,45% | 62 | 0,03% | 1,00% |

| Таджикистан | 280 | 0,06% | 0 | 0,00% | 0,04% |

| Туркменистан | 5026 | 1,05% | 0 | 0,00% | 0,72% |

| Грузия | 69 | 0,01% | 65 | 0,03% | 0,02% |

| Армения | 0 | 0,00% | 0 | 0,00% | 0,00% |

| Дальнее зарубежье | 143030 | 30,00% | 11703 | 5,25% | 22,11% |

| ИТОГО | 476904 | 100,00% | 222988 | 100,00% | 100,00% |

Таблиця Г.2 - Відгрузка труб ВАТ «Інтерпайп НТЗ» по регіонах у 2005 році

| Регион | Трубы стальные | Готовый прокат | Итого | ||

| тонн | % | тонн | % | % | |

| Украина | 114250 | 21,2% | 112585 | 53,6% | 30,26% |

| Россия | 138756 | 25,7% | 27850 | 13,3% | 22,23% |

| Беларусь | 19012 | 3,5% | 8247 | 3,9% | 3,64% |

| Молдова | 821 | 0,2% | 130 | 0,1% | 0,12% |

| Казахстан | 34912 | 6,5% | 9788 | 4,2% | 5,96% |

| Узбекистан | 9996 | 1,9% | 186 | 0,1% | 1,36% |

| Азербайджан | 9757 | 1,8% | 0 | 0% | 1,3% |

| Туркменистан | 4378 | 0,8% | 0 | 0% | 0,58% |

| Грузия | 0 | 0% | 243 | 0,1% | 0,03% |

| Армения | 0 | 0% | 121 | 0,1% | 0,01% |

| Латвия | 0 | 0% | 259 | 0,1% | 0,03% |

| Литва | 0 | 0% | 1478 | 0,7% | 0,19% |

| Эстония | 0 | 0% | 130 | 0,1% | 0,01% |

| Дальнее зарубежье | 207659 | 38,5% | 48999 | 23,3% | 34,24% |

| ИТОГО | 539541 | 100,0% | 210016 | 100,0% | 100,00% |

Таблиця Г.3 - Відгрузка труб ВАТ «Інтерпайп НТЗ» по регіонах у 2006 році

| Регіон | Труби сталеві | Готовый прокат | Разом | ||

| Тонн | % | Тонн | % | % | |

| Україна | 135259 | 23,1% | 111513 | 51,7% | 30,77% |

| Росія | 162032 | 27,6% | 20454 | 9,5% | 22,75% |

| Бєларусь | 20808 | 3,6% | 7069 | 3,3% | 3,48% |

| Молдова | 419 | 0,1% | 195 | 0,1% | 0,08% |

| Казахстан | 32290 | 5,5% | 10784 | 5,0% | 5,37% |

| Узбекистан | 12199 | 2,1% | 2843 | 1,3% | 1,87% |

| Азербайджан | 13292 | 2,3% | 0 | 0% | 1,66% |

| Туркменістан | 11359 | 1,9% | 0 | 0% | 1,42% |

| Грузія | 0 | 0% | 711 | 0,3% | 0,09% |

| Вірменія | 13 | 0% | 0 | 0% | 0,00% |

| Латвія | 0 | 0% | 1368 | 0,6% | 0,17% |

| Литва | 0 | 0% | 3958 | 1,8% | 0,49% |

| Естонія | 0 | 0% | 1999 | 0,9% | 0,25% |

| Далеке Зарубіжжя | 198161 | 33,8% | 54961 | 25,5% | 31,56% |

| РАЗОМ | 586114 | 100,0% | 215855 | 100,0% | 99,96% |

Похожие работы

... дiяльностi основних цехiв та iнших структурних пiдроздiлiв функцiонують допомiжнi цехи у тому числi: сталефасоноливарний, автотранспортний цех, залiзничний цех. 2.2 Економічний аналіз зовнішньоекономічної діяльності підприємства ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” у 2003 2007 роках 2.2.1 Аналіз структури реалізації продукції на експорт та на внутрішній ринок За ...

0 комментариев