Види і джерела фінансування інноваційної діяльності

Обґрунтування джерел фінансування і вибір інвестора

Стратегічні інвестори

Оцінювання роботи команди менеджменту та конкретних результатів, яких вона досягла протягом останніх 3—5 років

Фінансування інноваційних проектів

Проект заміни устаткування з метою зменшення поточних виробничих витрат. Такі проекти спрямовані на використання порівняно досконалішого устаткування

Навигация

Види і джерела фінансування інноваційної діяльності

Фінансування інноваційних процесів

79414

знаков

5

таблиц

4

изображения

2.1 Види і джерела фінансування інноваційної діяльності

Інвестиції для фінансування інноваційних програм поділяють на три групи: прямі, супутні, фінансування науково-дослідних робіт.

Прямі інвестиції. Використовуються безпосередньо для реалізації інноваційного проекту. До них відносять інвестиції в основні засоби (матеріальні та нематеріальні активи) і в оборотні кошти.

Інвестиції в основні засоби включають:

— придбання (чи виготовлення) нового обладнання, в т. ч. витрати на його постачання, встановлення і запуск;

— модернізацію діючого устаткування;

— будівництво і реконструкцію будівель і споруд;

—технологічні пристрої, що забезпечують роботу устаткування;

—нове технологічне оснащення і модернізацію наявного устаткування.

Інвестиції в оборотні кошти забезпечують:

— нові та додаткові запаси основних і допоміжних майнові та додаткові запаси готової продукції;

—збільшення рахунків дебіторів.

Необхідність таких інвестицій обумовлена тим, що при збільшенні обсягу виробництва товарів автоматично збільшуються товарно-матеріальні запаси сировини, комплектуючих і готової продукції. Крім того, через підвищення обсягу виробництва і продажу збільшується дебіторська заборгованість підприємства. Усе це — активні статті балансу, і їх позитивне збільшення має бути додатково профінансовано.

Інвестиції в нематеріальні активи найчастіше пов’язані з придбанням нової технології (патенту чи ліцензії) і торгової марки.

Супутні інвестиції. Це вкладення в об’єкти, які пов’язані територіально і функціонально з інноваційним об’єктом і які необхідні для його нормальної експлуатації (під’їзні колії, лінії електропередач, каналізація тощо), а також вкладення невиробничого характеру (охорона навколишнього середовища, соціальна інфраструктура).

Інвестиції в НДР. Вони забезпечують і супроводжують проект. Це насамперед матеріальні засоби (устаткування, стенди, комп’ютери і різноманітні прилади), необхідні для проведення досліджень, а також оборотні кошти, наприклад, для забезпечення поточної діяльності НДІ чи вищого навчального закладу на замовлення підприємства.

Плануючи інноваційну діяльність, слід визначити загальний обсяг інвестицій для реалізації інноваційного проекту чи програми. Його величина обумовлює комерційну вигідність інновації і має бути врахована при обґрунтуванні рішення щодо її реалізації.

Загальний обсяг інвестицій — це сума всіх інвестиційних витрат: прямих і супутніх інвестицій, інвестицій в НДР. Усю сукупність інвестиційних потреб оформляють у вигляді спеціального плану-графіка потоку інвестицій (_табл. 1).

Таблиця 1

Інвестиційні потреби для реалізації проекту

| Інвестиційні потреби | 1-й рік | 2-й рік | Усього |

| Будівництво і реконструкція | 340 | 120 | 460 |

| Устаткування і механізми | 6300 | 3300 | 9600 |

| Установка і налагодження устаткування | 48 | 20 | 68 |

| Ліцензії і технології | 340 | 0 | 340 |

| Проектні роботи | 95 | 0 | 95 |

| Навчання персоналу | 14 | 0 | 14 |

| Вкладення в оборотні кошти | 0 | 36 | 36 |

| Супутні витрати | 23 | 14 | 37 |

| Непередбачені витрати | 10 | 10 | 20 |

| Загальний обсяг інвестицій | 7170 | 3500 | 10 670 |

Джерелами фінансових ресурсів підприємства можуть бути:

— власні фінансові кошти і внутрішньогосподарські резерви;

— позикові фінансові кошти;

— залучені фінансові кошти, одержані від продажу акцій, пайових та інших внесків членів трудових колективів, громадян, юридичних осіб;

—кошти, що перебувають у централізованому володінні об’єднань підприємств;

—кошти позабюджетних фондів;

— кошти Державного бюджету;

— кошти іноземних інвесторів.

На рис. 2 подано сукупність джерел фінансування інноваційної діяльності вітчизняних підприємств.

Власні фінансові кошти підприємства. Використовуються найчастіше для фінансування невеликих за обсягами робіт інноваційних проектів чи програм (наприклад, впровадження системи стандартів якості, модернізація деяких видів устаткування, модифікація продукції тощо).

Серед них виокремлюють:

Прибуток і амортизаційні відрахування. Як правило, статутом підприємства передбачено відрахування у фонд розвитку виробництва частини прибутку, що залишається в розпорядженні підприємства після сплати податків, інших обов’язкових платежів і формування резервного фонду. Засоби фонду розвитку можна використовувати на оновлення і розширення виробництва, здійснення науково-дослідних, дослідно-конструкторських і технологічних проектів і програм, освоєння нових видів конкурентоспроможної продукції, збільшення власних оборотних коштів та на інші цілі, що сприяють зміцненню матеріально-технічної бази підприємства.

Рис. 2 Джерела фінансування інноваційних програм та проектів

Розмір накопичень, отриманих в результаті господарчої діяльності, насамперед залежить від того, наскільки ефективним є управління підприємством та організація його роботи. Однак на нього істотно впливають і чинники зовнішнього оточення — економічного, політичного, інституційного тощо. Наприклад, нині вітчизняні підприємства не мають реальної можливості нагромадження власних ресурсів, як через недосконалість чинної податкової системи, так і через гіперінфляцію 90-х років, яка спричинила втрату (знецінення) їх амортизаційних фондів і оборотних коштів. У багатьох підприємств не вистачає фінансових ресурсів навіть на підтримку наявних обсягів виробництва, не кажучи вже про технічне переоснащення. Крім того, спад виробництва призвів до зменшення прибутку, необхідного для нагромадження інвестиційних ресурсів. Отже, такі джерела фінансування є недостатніми для реалізації дорогих інноваційних проектів.

2. Мобілізація внутрішніх активів. Це джерело з’являється у процесі підготовки проекту (будівництва чи реконструкції, встановлення обладнання). Їх оцінюють за формулою:

![]() (1)

(1)

де А — очікувані оборотні активи на початок планового періоду; Н — планова потреба в оборотних активах за період; К — зміна кредиторської заборгованості протягом року. Фінансовий механізм мобілізації полягає в тому, що частина оборотних активів підприємства вилучається із основної діяльності, оскільки ця діяльність уповільнюється через капітальне будівництво, і витрачається на фінансування цього капітального будівництва.

3. Грошова частина внесків власників підприємства. Включає додаткові внески у статутні фонди власників підприємства, які можуть використовуватися для реалізації проекту розвитку тих підприємств, чия організаційно-правова форма дозволяє їх залучати (пайові внески членів господарського товариства у статутний фонд).

Залучені фінансові кошти. Є способом збільшення власного капіталу, оскільки не повертаються особам, що їх надали. Формами залучення коштів є емісія акцій, доброчинні внески спонсорів.

Емісія акцій. Це спосіб залучення інвестицій через випуск акцій підприємства. Використовується за наявності в організації потужного науково-технічного потенціалу і доступний лише підприємствам, що мають організаційно-правову форму закритих чи відкритих акціонерних товариств. Поширений в економічно розвинутих країнах. В Україні непопулярний, зокрема через нерозвиненість фондового ринку. На відміну від інших джерел власних коштів це джерело є платним, оскільки акціонери купують акції, розраховуючи на дивіденди. Недостатній розмір дивідендів може призвести до того, що додатковий випуск акції для фінансування інноваційного проекту не буде розміщений. Отже, всі обставини, пов’язані з додатковою емісією акцій, повинні бути ретельно проаналізовані та зважені.

До вторинної емісії акцій найчастіше вдаються за необхідності:

— фінансування перспективних інноваційних проектів;

— розвитку матеріально-технічної бази підприємства і створення оптимальних умов для роботи його структурних підрозділів;

—фінансування перспективних пошукових досліджень, які здійснюють наукові і конструкторські підрозділи підприємства;

— поповнення оборотних коштів, які використовують в основних і допоміжних сферах діяльності підприємства;

— підтримання фінансової стабільності підприємства й отримання банківських кредитів тощо.

Важливо, щоб кошти, отримані в процесі розміщення акцій нового випуску, використовувалися ефективно і дали змогу розв’язати ті завдання, заради яких здійснювалася емісія, збільшивши віддачу на капітал і розмір дивідендів на одну акцію. Слід мати на увазі, що розмір емісії не повинен загрожувати акціонерам втратою контрольного пакета акцій, оскільки нові власники підприємства можуть відмовитися від реалізації того проекту, заради якого здійснювалася емісія. Отже, обсяг випуску акцій, що дають можливість брати участь в управлінні (звичайні акції), коло їхніх потенційних покупців, а також пов’язана з цим проблема визначення номіналу акцій повинні бути ретельно продуманими. Доброчинні внески сторонніх осіб (спонсорів). Формуються у тому разі, коли інноваційний проект має суттєву со_ит._е спрямованість і викликає інтерес у суспільства, що дає змогу консолідувати частину коштів для його реалізації у формі доброчинних внесків юридичних та фізичних осіб.

Позикові фінансові кошти. Передбачають повернення їх зі сплатою відсотків за користування або без сплати. Їх джерелами є кошти бюджетів, позабюджетних фондів, комерційні та інші кредити, іноземні інвестиції.

Кошти бюджетів. До них відносять кошти Державного бюджету України, кошти місцевих бюджетів, власні кошти спеціалізованих державних і комунальних інноваційних фінансово-кредитних установ. За їх рахунок фінансують цільові комплексні програми, фундаментальні та окремі прикладні дослідження, що мають важливе значення для країни і здійснюються переважно спеціалізованими науково-дослідницькими організаціями. Бюджетне фінансування інноваційних проектів передбачає належне обґрунтування бізнес-ідеї та її високу оцінку конкурсною комісією у формі безвідсоткових чи пільгових позик.

Позабюджетні фонди фінансування НДДКР і підтримки інновацій. Використовують з метою забезпечення фінансування загальногалузевих, міжгалузевих і регіональних науково-технічних проектів, а також заходів щодо освоєння нових видів промислової продукції. Такі фонди можуть бути створені в міністерствах, у великих містах і регіонах, а також у межах концернів, холдингів, ФПГ.

Довгострокові кредити. Є найпоширенішими джерелами фінансування інноваційних проектів. Серед них виділяють традиційні (комерційні) кредити і нетрадиційні — лізинг, форфейтинг та франчайзинг), які надаються вітчизняними та іноземними юридичними особами під боргові зобов’язання.

1. Довгостроковий комерційний кредит. Надається на термін реалізації інноваційного проекту. Умови кредитування узгоджуються безпосередньо між банком і підприємством-позичальником (суб’єктом кредитування), на що значною мірою впливає перспективність і комерційна привабливість проекту, яку банк аналізує у процесі ознайомлення з бізнес-планом його реалізації, а також фінансовий стан і ділова репутація позичальника.

2. Лізинг. Це довгострокова оренда машин та обладнання. Дає змогу зменшити розмір початкових інвестицій у створенні виробничих підприємств чи диверсифікації.

3. Форфейтинг. Фінансова операція, що перетворює комерційний кредит на банківський. Може використовуватися для акумулювання фінансових коштів у процесі реалізації інноваційного проекту, якщо в інвестора бракує коштів для інновацій. Терміни погашення векселів, які при цьому підписує інвестор, рівномірно розподілені у часі, що дає змогу отримати відстрочку по платежах і гарантії банку щодо їх забезпечення.

4. Франчайзинг. Є найповнішою фінансовою схемою залучення інвестиційних ресурсів в інноваційну діяльність. Передбачає тиражування інновацій завдяки залученню великого капіталу. Окрім фінансових коштів за договором франшизи, інноваторові можуть бути передані нематеріальні активи (технології, ноу-хау), торговельний знак, імідж фірми тощо. Франчайзинг поєднує переваги кредиту і лізингу.

Іноземні прямі інвестиції. Залучаються переважно для реалізації масштабних проектів, пов’язаних з технологічним оновленням виробництва, реорганізацією та диверсифікацією діяльності тощо. Вони можуть радикально поліпшити конкурентні позиції підприємства завдяки впровадженню сучасних технологій (в ефективному використанні яких зацікавлені іноземні партнери). В Україні їх залучають у приватизаційні процеси. Поширенішим є спільне інвестування інноваційних проектів вітчизняними та іноземними інвесторами на правах дольової участі (спільне підприємство). Однак обсяги залучення іноземних інвестицій в Україні нині недостатні, що зумовлено несприятливим інвестиційним кліматом і невисокою привабливістю більшості вітчизняних підприємств для іноземних інвесторів.

Інвестиційними інструментами є облігації. Вони відрізняються від акцій тим, що:

— за ними здійснюється фіксована виплата відсотків (інколи відсоткова ставка може мати плаваючий характер);

— вони мають фіксований термін дії;

— за ними виплачується основна сума при погашенні;

— за ними діє переважна вимога стосовно активів за невиконання зобов’язань.

В Україні випуск облігацій — надзвичайно рідкісне явище і дуже дороге: необхідно виплачувати високі відсотки для покриття ризиків інвесторів. Водночас у розвинутих країнах облігації є поширеним джерелом залучення капіталу, яке з успіхом використовується в економічних умовах з відносно низькими відсотковими ставками.

Загальний обсяг фінансових ресурсів, що залучаються в інноваційний проект, фіксується у таблиці інвестиційних потреб, приклад якої подано в табл. 2. Значення необхідного обсягу інвестицій (див. _табл. 1) і загального обсягу фінансування повинні збігатися не тільки в загальному підсумку, а й за роками.

Таблиця 2

Джерела фінансування інвестиційного проекту

| Показники | 1-й рік | 2-й рік | Усього |

| 1. Власні інвестиційні ресурси — усього | 300 | 120 | 420 |

| 2. Залучені інвестиційні ресурси, усього, у тому числі: — залучений акціонерний капітал; — інші залучені джерела (вказати) | 3200 3200 | 2000 2000 | 5200 5200 |

| 3. Позикові інвестиційні ресурси, усього, у тому числі: — кредити банків; — випуск облігацій; — інші джерела (вказати) | 3670 3670 | 1380 1380 | 5050 5050 |

| Усього | 7170 | 3500 | 10 670 |

Отже, підприємство може використовувати різні джерела фінансування для реалізації інноваційних проектів. Кожне з них має свої переваги і недоліки, тому прийняття рішень щодо їх вибору повинно ретельно обґрунтовуватися.

Похожие работы

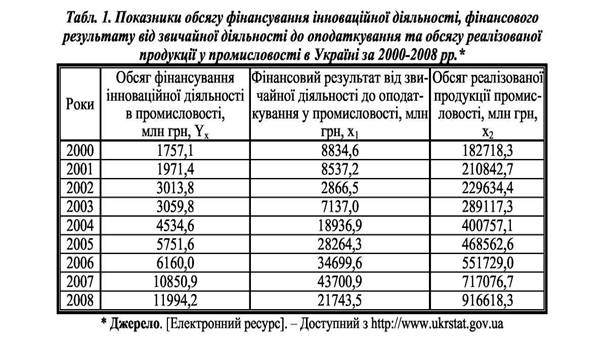

... основним ресурсом її економічного зростання. На сьогодні істотно зростає значення як науково-дослідної діяльності, так і конструкторських, і експериментально-дослідних розробок для здійснення інноваційних процесів. Нині державна інноваційна політика та механізм її реалізації залишаються досить проблематичними. Україна прийняла ряд законодавчих документів, що в цілому відповідають правовим актам, ...

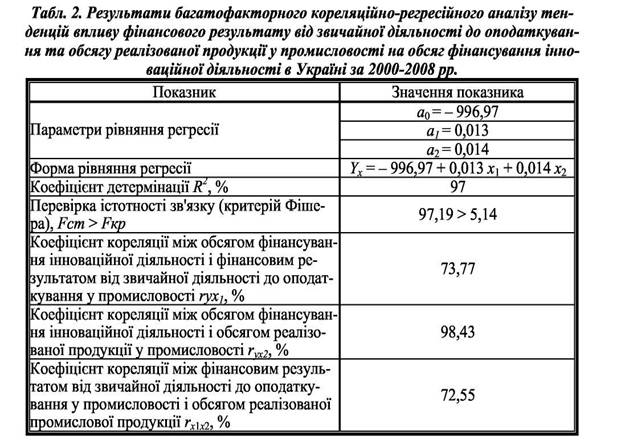

... інноваційну продукцію, послуги, забезпечують фінансування інноваційних процесів за рахунок власних коштів. Тому доцільним є визначення факторів, які мають прямий вплив на обсяг фінансування інноваційної діяльності у промисловості України за такими показниками: • фінансовий результат від звичайної діяльності до оподаткування в промисловості; • обсяг реалізованої промислової продукції. Для ...

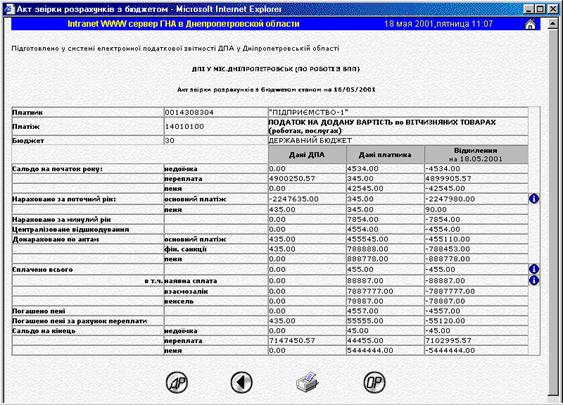

... є організація захисту комерційної таємниці в організації. 2. Дослідження інноваційного процесу в ЗАТ «Інформаційні та технологічні системи» за даними дослідницького етапу впровадження інноваційного проекту «WEB – технологія подання звітності платниками податків в податкові інспекції» 2.1 Загальна характеристика ЗАТ «Інформаційні та технологічні системи» (ЗАТ «ІТС») та його продукції ...

... теоретико-історичного аналізу і використанням сучасної аналітичної технології сформовано методологічні засади дослідження передумов, закономірностей та особливостей формування, упровадження та вдосконалення маркетингу на ринку інноваційних товарів. Результатом поглибленого дослідження теорій економічного розвитку та теорій інновацій, їх сучасних проявів стало виявлення тенденції до трансформації ...

0 комментариев