Навигация

Социальные выплаты (трансферты), их влияние на совокупный спрос

55579

знаков

2

таблицы

4

изображения

2.2 Социальные выплаты (трансферты), их влияние на совокупный спрос

Трансферты, оказывают косвенное воздействие на совокупный спрос (через изменение потребительских расходов). Рост трансфертов ведет к росту располагаемого дохода, а их сокращение — к уменьшению располагаемого дохода. (Строго говоря, трансферты изменяют величину личного дохода, что при неизменной величине налогов означает изменение располагаемого дохода.) Если трансферты увеличиваются на 100 дол., то располагаемый доход увеличивается также на 100 дол. При предельной склонности к потреблению, равной 0,8, потребление увеличится на 80 дол.:

∆C = ∆Yd·mpc = 100·0,8 = 80,

а поскольку мультипликатор расходов в данном случае равен 5:

1/(1-mpc) = 1/(1-0,8) = 5,

то совокупный доход увеличится на 400 дол.:

∆Y = ∆C·1/(1-mpc) = 80·5 = 400.

Мультипликатор начинает действовать как бы со второй ступени по сравнению со случаем, когда увеличиваются государственные закупки, т.е. не со 100 дол., а с 80 дол., поэтому и прирост совокупного дохода составляет не 500 дол., а только 400 дол.

Выведем формулу мультипликатора трансфертов. Изменение трансфертов означает изменение располагаемого дохода:

∆Tr = ∆Yd.

Изменение располагаемого дохода ведет к изменению потребления в соответствии с величиной предельной склонности к потреблению:

∆C = ∆Yd·mpc = ∆Tr·mpc,

а изменение потребления мультипликативно изменяет совокупный доход:

∆Y = ∆C·1/(1-mpc) = ∆Tr·mpc·1/(1-mpc) = mpc/(1-mpc)· ∆Tr.

Величина мультипликатора трансфертов, таким образом, равна

multTr = mpc/(1-mpc) или multTr = mpc/mps.

Таким образом, величина простого мультипликатора любого инструмента фискальной политики определяется только предельной склонностью к потреблению (или соответственно предельной склонностью к сбережению) и не зависит от величины государственных закупок, аккордных налогов или трансфертов [7, с.454].

Мультипликатор трансфертов — это коэффициент, который показывает, на сколько увеличивается (уменьшается) совокупный доход при увеличении (уменьшении) трансфертов на единицу.

multTr = ∆Y /∆Tr.

По своему абсолютному значению мультипликатор трансфертов равен мультипликатору автономных налогов. Величина мультипликатора трансфертов меньше, чем величина мультипликатора расходов, поскольку трансферты оказывают косвенное воздействие на совокупный доход, а расходы (потребительские, инвестиционные и государственные закупки) — прямое.

Социальные трансфертные выплаты — трансферты домохозяйствам — воздействуют на совокупный спрос, а трансферты фирмам — субсидии — и на совокупный спрос, и на совокупное предложение. Увеличение субсидий и субвенций, введение льготного инвестиционного кредита и др. расширяют возможности внутреннего финансирования фирм и увеличения производства, что не только ведет к росту инвестиционных расходов, увеличивая совокупный спрос, но и уменьшает издержки фирм на производство единицы продукции, а это служит стимулом для роста совокупного предложения. Сокращение трансфертов уменьшает и совокупный спрос, и совокупное предложение.

2.3 Налогообложение. Налоговый мультипликатор

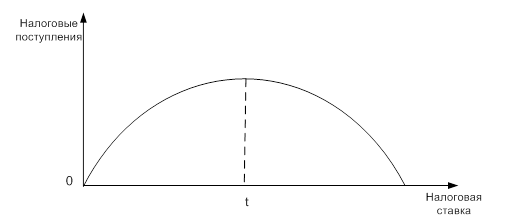

Исследования природы налога, принципов налогообложения, влияния налогов на национальную экономику имеет принципиальное значение для обоснования фискальной политики. Для соответствия основополагающим принципам при построении налоговой системы используются различные виды налогов. В макроэкономике налоги делятся на: автономные (аккордные), которые не зависят от уровня дохода (обозначим Та) и подоходные, величину которых будем определять

t · Y ,где ![]()

предельная налоговая ставка.

В рамках кейнсианской модели налоги, так же как и государственные расходы, воздействуют на объем национального производства с мультипликативным эффектом [7, с. 93].

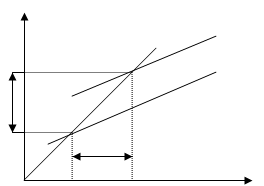

Рассмотрим сначала действие мультипликатора автономных налогов. Уменьшение налогов на величину ∆ T увеличит планируемые расходы на mрс·∆ Т. Равновесие переместится из точки А в точку В, а доход увеличится с Y1 до Y2 на величину равную, ∆ Y.

![]() ,

,

где

![]()

— налоговый мультипликатор — отношение изменения объема в пуска к вызвавшему его изменению налогов.

Следует обратить внимание, что мультипликатор налогов всегда величина отрицательная. Это означает, что его действие на доход обратное.

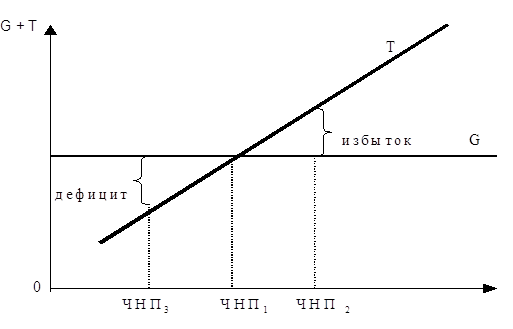

Если предположить, что все налоговые отчисления государственный бюджет зависят от динамики текущее дохода Y, тогда сумма налоговых поступлений (налоговая функция) равна:

Т= Та + t · Y,

где t — предельная налоговая ставка.

В этом случае функция потребления имеет вид:

С = а + mрс · (Y- (Та + t · Y)),

а модель равновесного объема производства:

![]() ,

,

где

![]()

— мультипликатор государственных расходов, с учетом ставки t подоходного налога.

При наличии подоходного налога соответственно мультипликатор налогов равен:

![]() .

.

Похожие работы

... по наличному денежному обращению; • предоставление льгот лишь при условии полной уплаты налогов в предыдущем году. [19. стр. 121-123] Заключение. Подводя итоги рассмотрения бюджетно-налоговой политики, я пришла к выводу, что воздействие на экономику государственных расходов и налогов противоречиво: с одной стороны, государственные расходы создают дополнительный платёжеспособный спрос и тем ...

... по оптимизации структуры своих портфелей в ответ на изменение доли и доходности какого-либо актива. [8, c.94] 3.Особенности формирования и реализации и бюджетно-налоговой политики в Республике Беларусь 3.1 Основные направления бюджетно-налоговой политики в Республике Беларусь Основные положения программы социально-экономического развития Республики Беларусь на 2006-2010 годы [8, c.117] ...

... и социальной инфраструктуры (социальное обеспечение, здравоохранение, просвещение, наука), выплату процентов по государственному долгу. ГЛАВА 2. БЮДЖЕТНО-НАЛОГОВАЯ ПОЛИТИКА ГОСУДАРСТВА И ЕЕ ФУНКЦИОНАЛЬНАЯ РОЛЬ 2.1 Функции и концепции использования бюджета Бюджетная система выполняет три функции: 1) фискальная функция означает создание финансовой базы функционирования государства в ...

... сотрудничества государства и налогоплательщиков должны стать профессионализм и взаимная ответственность, высокая налоговая культура и налоговая дисциплина. 3.3 Основные направления налоговой политики К настоящему времени в Российской Федерации в целом закончено формирование основ современной налоговой системы. В ходе проведенной в Российской Федерации налоговой реформы был отменен ряд ...

0 комментариев