ЗАТРАТЫ ПРЕДПРИЯТИЯ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

Теоретические аспекты анализа затрат предприятия

Технико-экономические факторы и резервы снижения себестоимости продукции на предприятии

Анализ общей суммы затрат на производство

Анализ затрат на одну гривну товарной продукции

РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СНИЖЕНИЮ ЗАТРАТ НА ПРЕДПРИЯТИИ

Навигация

Анализ общей суммы затрат на производство

Пути снижения затрат на предприятии

59514

знаков

11

таблиц

5

изображений

2.2. Анализ общей суммы затрат на производство.

Затраты на производство представляют собой стоимость всех затрачиваемых материалов и услуг. В зависимости от объема производства все затраты можно поделить на постоянные и переменные.

Постоянные затраты (амортизация, аренда помещений, налог на имущество, почасовая оплата работы рабочих, заработная плата и страхование административно-хозяйственного аппарата) остаются стабильными при изменении объема производства, а переменные ( сдельная заработная плата рабочих, сырье, материалы, технологическое топливо, электрическая энергия) изменяются пропорционально объему производства продукции.

Линия затрат при наличии постоянных и переменных затрат представляет собой уравнение первой степени:

Y = a + bx,

где Y - сумма затрат на производство продукции; а - абсолютная сумма постоянных затрат; b - сумма переменных затрат на единицу продукции (работ);

х - объем производства продукции (работ).

Общая сумма затрат может измениться в зависимости от выпуска продукции, ее структуры, уровня сменных затрат на единицу продукции и суммы постоянных затрат.

Рассмотрим характер изменений себестоимости продукции под влиянием изменения объема производства (табл. 2.2).

Таблица 2.2 – Зависимость общей суммы затрат и себестоимости единицы продукции под влиянием изменения объема производства

| Объем производства, тыс. грн. | Себестоимость, | Себестоимость 1 гривны производимой продукции, | ||||

| постоянные затраты | переменные затраты | всего | постоянные затраты | переменные затраты | всего | |

| 2598 | 691 | 2182 | 2873 | 0,27 | 0,84 | 1,11 |

| 2773 | 691 | 2329 | 3020 | 0,25 | 0,84 | 1,09 |

| 3069 | 691 | 2578 | 3269 | 0,23 | 0,84 | 1,07 |

| 3992 | 691 | 3353 | 4044 | 0,17 | 0,84 | 1,01 |

| 4033 | 691 | 3388 | 4079 | 0,17 | 0,84 | 1,01 |

| 4214 | 691 | 3540 | 4231 | 0,16 | 0,84 | 1,00 |

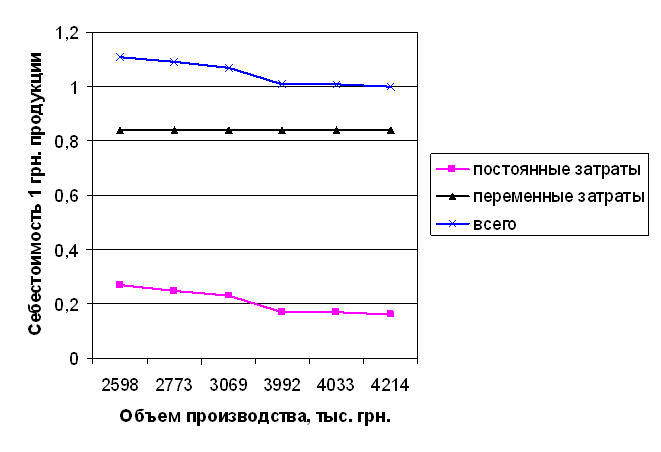

Из данной таблицы видно, что сумма постоянных затрат в размере 691 тыс. грн. является фиксированной для всех объемов производства. Абсолютная ее величина не изменяется с повышением объемов производства продукции, но на единицу продукции затраты уменьшаются пропорционально росту объемов производства: объем производства повысился и постоянные затраты на единицу продукции уменьшились во столько же раз. Переменные затраты в себестоимости всего выпуска повышаются пропорционально изменению объема производства, но в себестоимости единицы продукции они составляют постоянную величину.

Для наглядности представленных данных зависимость себестоимости единицы продукции (1 грн.) от объема строительно-монтажных работ представим на графике (рис. 2.1).

Рис. 2.1 – Зависимость себестоимости 1 грн. Продукции от объема производства.

На рисунке 2.1 хорошо видно, что себестоимость 1 грн. Продукции уменьшается при увеличении объема производства. Отсюда можно сделать вывод, что одним из резервов снижения себестоимости в данном случае единицы продукции (1 грн.) является повышение объемов производства, которое позволяет уменьшить долю постоянных затрат в себестоимости 1 грн. продукции.

Взаимосвязь объема производства и себестоимости продукции должна учитываться при анализе себестоимости как всего выпуска, так и единицы продукции.

Затраты на производство продукции приведены в таблице 2.3.

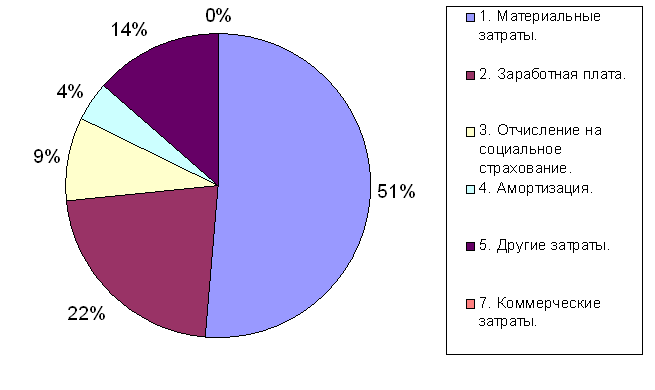

Как видно из таблицы, затраты предприятия в 2002г. ниже затрат в 2001г. на 3810 тыс. грн. Уменьшение затрат состоялось по материальным затратам (3616 тыс. грн. или 13,77% по отношению к структуре затрат), отчислениям на социальное страхование (18 тыс. грн. или +2,65% по отношению к структуре затрат), другим затратам (233 тыс. грн. или +2,34%), амортизации (131 тыс. грн. или +0,24%), коммерческим затратам (4 тыс. грн. или 0%). Наибольшее уменьшение затрат произошло по статье материальных затрат (3616 тыс. грн.). Увеличились затраты по статье заработной платы – на 192 тыс. грн. (+8,55% в структуре затрат).

Сумма переменных и постоянных затрат уменьшилась соответственно на 3566 тыс. грн. и 244 тыс. грн. Если анализировать изменение структуры постоянных и переменных затрат, то доля переменных затрат в структуре себестоимости уменьшилась, а доля постоянных затрат увеличилась на 2,4%.

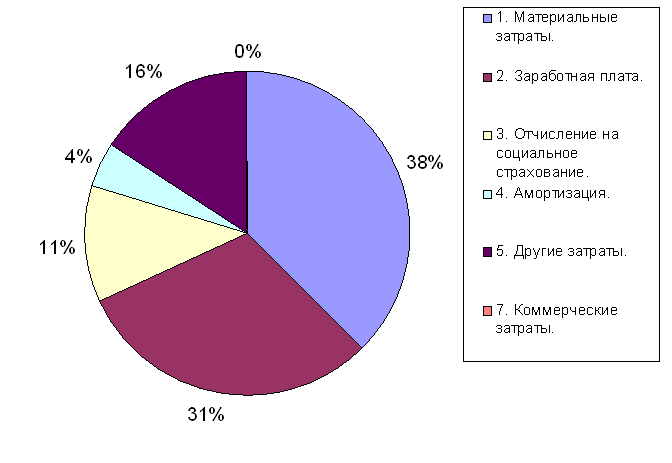

Структура затрат в 2001г. и в 2002г. представлена на рис. 2.2 и рис. 2.3.

Хотя в 2002г. объем производства уменьшился, произошло увеличение статьи заработной платы в структуре себестоимости (+8,55%). Данное увеличение свидетельствует о перерасходе фонда оплаты труда, что связано с недостаточной загрузкой предприятия, простоями. В данном случае статья заработной платы является хорошим резервом для снижения себестоимости продукции, но для этого необходимо увеличивать объемы производства (строительно-монтажных работ). По другим статьям произошло незначительное увеличение затрат, что тоже имеет связь с малыми объемами строительно-монтажных работ.

Рис. 2.2 – Структура себестоимости затрат по экономическим элементам в 2001г.

Рис. 2.3 - Структура себестоимости затрат по экономическим элементам в 2002г.

Таблица 2.3 - Затраты на производство продукции

| Элемент затрат | Сумма, тыс. грн. | Структура затрат, %. | ||||

| 2001г. | 2002г. | + , - | 2001г. | 2002г. | + , - | |

| 1. Материальные затраты. | 8143 | 4527 | -3616 | 51,35 | 37,57 | -13,77 |

| 2. Заработная плата. | 3489 | 3681 | 192 | 22,00 | 30,55 | 8,55 |

| 3. Отчисление на социальное страхование. | 1402 | 1384 | -18 | 8,84 | 11,49 | 2,65 |

| 4. Амортизация. | 665 | 534 | -131 | 4,19 | 4,43 | 0,24 |

| 5. Другие затраты. | 2144 | 1911 | -233 | 13,52 | 15,86 | 2,34 |

| 6. Всего производственных затрат. | 15843 | 12037 | -3806 | 99,91 | 99,91 | 0,00 |

| 7. Коммерческие затраты. | 15 | 11 | -4 | 0,09 | 0,09 | 0,00 |

| 8. Полная себестоимость, | 15858 | 12048 | -3810 | 100,00 | 100,00 | 0,00 |

| 8.1. Переменные затраты. | 13638 | 10072 | -3566 | 86,00 | 83,60 | -2,40 |

| 8.2. Постоянные затраты. | 2220 | 1976 | -244 | 14,00 | 16,40 | 2,40 |

Единственной статьей, по которой произошло значительное уменьшение затрат в структуре себестоимости, является статья материальных затрат (-13,77%), что свидетельствует об использовании резервов снижения себестоимости в 2002г., которые позволили уменьшить долю материальных затрат в себестоимости продукции.

Из данных расчетов можно сделать вывод, что общая сумма затрат может измениться в зависимости от выпуска продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных затрат.

Рассчитаем влияние этих факторов (с помощью таблицы 2.4).

Таблица 2.4 – Исходные данные для факторного анализа общей суммы затрат на производство

| Затраты | Сумма, тыс. грн. | Факторы изменения затрат | |||

| объем выпуска продукции | структура продукции | переменные затраты | постоянные затраты | ||

| По плану на плановый выпуск: | 15858 |

|

|

|

|

| По плану, перечисленному на фактический об¢єм производства продукции: S( Вплi* Хплi)*Ктп+ Апл | 11767 |

|

|

|

|

| По плановому уровню на фактический выпуск продукции: | 12581 |

|

|

|

|

| Фактически при плановом уровне постоянных затрат: | 12292 |

|

|

|

|

| Фактические: | 12048 |

|

|

|

|

В 2001г. на выпуск продукции 2001г.:

0,86*15858+2220=15858 тыс. грн.

На уровне 2001г., пересчитанном на объем производства продукции 2002г.:

(0,86*15858)*0.7+2220=11767 тыс. грн.

По уровню 2001г. на выпуск продукции 2002г.:

0,86*12048+2220=12581 тыс. грн.

В 2002г. при уровне постоянных затрат 2001г.:

0,836*12048+2220=12292 тыс. грн.

В 2002г. фактически:

0,836*12048+1976=12048 тыс. грн.

Из проведенных расчетов видно, что в связи со снижением объемов по выпуску товарной продукции в денежном выражении сумма затрат уменьшилась на 4091 тыс. грн.(11767-15858).

За счет изменения структуры выпуска продукции сумма затрат увеличилась на 814 тыс. грн. (12581-11767). В связи со снижением уровня удельных переменных затрат затраты на производство продукции снизились на 289 тыс. грн.(12292-12581). Постоянные затраты уменьшились в сравнении с 2001г. на 244 тыс. грн., что стало причиной уменьшения общей суммы затрат на 244 тыс. грн. (12048-12292).

Таким образом, общая сумма затрат 2002г. ниже суммы затрат 2001г. на 3810 тыс. грн. (12048-15858) или на 24%, в т.ч. за счет уменьшения объемов производства продукции она снизилась на 4191 тыс. грн.(11767-15858), а за счет увеличения себестоимости продукции – увеличилась на 283 тыс. грн.(12048-11767).

Таким образом, фактическая себестоимость всей произведенной продукции в 2002 году выше уровня 2001г. на 283 тыс. грн., или на 2,4%.

Полученные данные свидетельствуют о неэффективности работы предприятия, ухудшении показателей себестоимости продукции. В качестве основных резервов снижения себестоимости продукции, как и отдельных затрат, могут выступать в данном случае изменение структуры выпуска продукции, от которой очень сильно зависят затраты, а также снижение уровня удельных переменных затрат в дальнейшем и снижение уровня постоянных затрат.

Похожие работы

... *EXP(0,069*Х) На основе проведенного анализа выявлены положительные и отрицательные стороны деятельности предприятия, в которых заключаются резервы снижения себестоимости. 3 ПУТИ СНИЖЕНИЯ ЗАТРАТ ПО РЕМОНТУ И СОДЕРЖАНИЮ АВТОМОБИЛЬНЫХ ДОРОГ 3.1 Основные направления снижения затрат В традиционном представлении важнейшими путями снижения затрат является экономия всех видов ресурсов потребляемых в ...

... 20 – 40 % за счет собственных средств предприятия. Такое решение было принято для сдерживания значительной текучести кадров, наблюдавшейся последние два года. 3. Мероприятия по снижению себестоимости продукции предприятия. по результатам анализа деятельности Комбината ОАО «Майкопхлебопродукт» мы пришли к выводу, что есть резервы снижения себестоимости выпускаемой продукции за счет сокращения ...

... Как видно из вышеприведенных данных, практически по всем цехам, за исключением офсетного, имеется снижение выпуска продукции. Это снижение вызывает снижение затрат на предприятии, но с другой стороны общие инфляционные процессы проходившие в тот период при снижении натуральных показателей, дадут рост издержек производства в стоимостном отношении. Анализ фактических издержек производства на ...

... продукции в 2007 году были ниже, чем в 2008. 3 Оптимизация структуры себестоимости продукции промышленного предприятия 3.1 Оптимизация учета себестоимости продукции на отечественных предприятиях с применением зарубежных методов расчета себестоимости Развитие отечественного производственного учета и анализа, приближение его к международным стандартам предлагает изучение и анализ опыта ...

0 комментариев