Фінансові потоки у неприбуткових організаціях

Порядок складання звіту про використання коштів неприбуткових організацій і установ

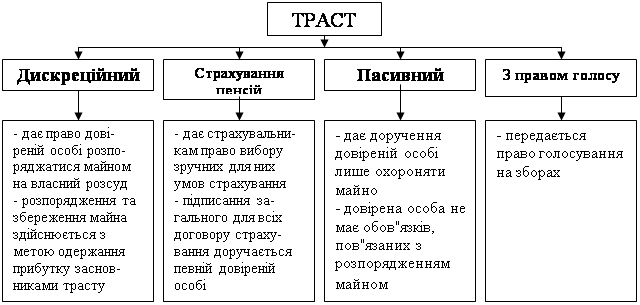

Світовий досвід регулювання діяльності неприбуткових організацій

Аналіз фінансовий потоків Товариства Червоний Хрест України

Аналіз господарської діяльності ТЧХУ

Аналіз фінансових потоків ТЧХУ

Розробка та обґрунтування пропозицій щодо підвищення ефективності фінансової діяльності неприбуткових організацій

Рекомендації щодо запобігання порушенням у фінансовій звітності неприбуткових організацій

Навигация

Рекомендації щодо запобігання порушенням у фінансовій звітності неприбуткових організацій

Фінансові потоки у неприбуткових організаціях

238398

знаков

7

таблиц

1

изображение

3.2 Рекомендації щодо запобігання порушенням у фінансовій звітності неприбуткових організацій

Під час проведення перевірки фінансової інформації, правильності ведення бухгалтерського обліку і складання бухгалтерської та податкової звітності неприбуткової організації, перевіряючі структури повинні виявити факти викривлення даних бухгалтерського обліку і невірного складання форм звітності.

Основними причинами здійснених викривлень є свідомі і несвідомі дії посадових осіб, які займаються підготовкою даних про діяльність неприбуткової організації і обробляють цю інформацію. Свідомі дії ведуть до обману держави, а несвідомі дії можуть бути пов’язані з неякісним ставленням до виконання службових обов’язків при підготовці інформації, що веде до виникнення викривлень, які в теорії і на практиці називають помилками.

В 1982 році був затверджений міжнародний норматив аудиту «Обман і помилка». У відповідності з цим нормативом аудиту, термін «обман» стосується свідомого неправильного показу фінансової інформації одним чи кількома посадовими особами зі складу керівництва і службовців підприємства. Обман може здійснюватися шляхом маніпулювання, фальсифікації і зміни записів на рахунках бухгалтерського обліку в облікових реєстрах або документах; навмисного неправильного віднесення до активів різних статей; знищення або пропуску записів або документів; відображення операцій без розкриття їх змісту тощо.

Термін «помилка» стосується ненавмисних порушень у відображенні фінансової інформації, які виникають в результаті арифметичної або граматичної помилки в записах облікових даних; випадкового пропуску або неправильного уявлення про окремі факти; хибних показань вимірних приладів; відхилень від правил здійснення контролю за діями матеріально відповідальних осіб під час проведення первинного обліку та складання звітів тощо.

Під час перевірки можуть бути виявлені зовні однакові факти порушень, які після дослідження їх змісту можна класифікувати як навмисні (обман) і ненавмисні (помилка). Практично складно відрізнити обман від помилки. А оскільки це призводить до порушень законодавства, то будемо використовувати термін «помилка» для відображення порушень при веденні бухобліку.

До типових помилок і порушень належить невиконання багатьма бухгалтерами загальних вимог до створення, ведення, а також зберігання первинних бухгалтерських документів. Адже усі господарські факти, що зафіксовані в бухгалтерському обліку, мають бути доказовими, тобто мати документально підтверджений характер.

Однак при оформленні і веденні документів зустрічаються такі недоліки, коли відсутні необхідні реквізити, що іноді ставить під сумнів можливість існування таких документів; відсутнє погашення документів штампом або підписом від руки із зазначенням дати; відсутні розпорядні підписи тощо.

Загальний підхід до первинних документів є основою формування конкретних вимог до них, які не залежать від виду і призначення документу. Ці вимоги можна класифікувати так:

1. Первинний документ повинен мати назву. Документ, що не має назви, а також документ з незрозумілою назвою не мають юридичної сили. Наприклад, прибутковий або видатковий касовий ордер відображає відповідно рух грошей в касі; прибуткова або видаткова накладна відображає відповідно рух товарно-матеріальних цінностей на складі. Отримання готівки з банку здійснюється на підставі чеку банку, а здача готівки в банк – на підставі «Об’яви на внесок готівки». Тому бухгалтер неприбуткової організації не повинен заповнювати або приймати від інших осіб первинні документи з нечіткою назвою або за відсутності останньої взагалі.

2. В первинному бухгалтерському документі повинні бути реквізити сторін (юридичних і фізичних осіб), що беруть участь у даній господарській операції: назви, адреси і розрахункові рахунки в банках.

3. В документі необхідно вказати дату складання. Якщо дата відсутня або написана нечітко, то документ втрачає свою визначеність у часі, і такий документ не має юридичної сили, бо не зрозуміло, до якого часу відноситься цей документ: до минулого, теперішнього чи майбутнього.

4. В документі повинен бути відображений зміст оформленої господарської операції, тобто розкрито об’єкт документування. При цьому слід враховувати, що зміст господарської операції випливає з назви документу, в якому вона є в загальній формі. Бухгалтер неприбуткової організації повинен слідкувати за відповідністю між назвою документу і змістом операції, що здійснюється за ним.

5. В документі повинні бути вказані вимірники (у натуральному і вартісному виразах) господарської операції. Відсутність відповідних вимірників у документі залишає його без обліково-розрахункової бази.

6. Документ повинен містити підписи відповідальних осіб. Перший підпис належить керівнику неприбуткової організації, другий – головному бухгалтеру неприбуткової організації. Як правило, право першого підпису визначається установчими документами. Призначення на посаду головного бухгалтера здійснюється за наказом керівника неприбуткової організації. Документ може бути підписаний особисто, із застосуванням штампу, символу або іншим механічним чи електронним способом посвідчення. Керівник неприбуткової організації забезпечує фіксування фактів здійснення всіх господарських операцій, що були проведені, у первинних документах та виконання всіма підрозділами і працівниками вимог головного бухгалтера щодо порядку оформлення та подання для обліку первинних документів.

7. Бухгалтерські документи заповнюються бухгалтером неприбуткової організації. Бухгалтерський документ має відповідати певним вимогам щодо його заповнення.

Розглянемо вимоги заповнення бухгалтерських документів неприбуткової організації.

Документи повинні бути заповнені чітко, з використанням української мови. Документи, що є підставою для записів у бухгалтерському обліку і складені іноземною мовою, повинні мати впорядкований переклад на державну мову.

Записи у первинних документах, облікових реєстрах повинні здійснюватись тільки у темному кольорі чорнилом, пастою кулькових ручок, за допомогою друкарських машинок, принтерів та іншими засобами, які б забезпечили збереження цих записів протягом установленого терміну зберігання документів та запобігли внесенню несанкціонованих і непомітних виправлень. Вільні рядки в первинних документах підлягають обов’язковому прокреслюванню.

Як правило, для документів використовують типові форми, затверджені Міністерством статистики України, а також бланки спеціалізованих форм, затверджених міністерствами і відомствами України. Документування господарських операцій може здійснюватись з використанням виготовлених самостійно бланків, які повинні обов’язково містити реквізити типових або спеціалізованих форм.

Відповідальність за своєчасне та якісне складання документів, передачу їх у встановлені терміни для відображення у бухгалтерському обліку, за достовірність даних, наведених у документах, несуть особи, які склали і підписали ці документи. Первинні документи підлягають обов’язковій перевірці бухгалтером неприбуткової організації, формі та змісту, тобто перевіряються наявність у документі обов’язкових реквізитів та відповідність господарської операції діючому законодавству, логічна ув’язка окремих показників.

Забороняється приймати до виконання первинні документи на операції, що суперечать законодавчим і нормативним актам, встановленому порядку приймання, зберігання і витрачання грошових коштів, товарно-матеріальних цінностей та іншого майна, порушують договірну й фінансову дисципліни. Документи повинні заповнюватися своєчасно, тобто одразу після здійснення господарської операції.

Виправлення помилок в бухгалтерських документах має бути підтверджене підписами посадових осіб, які підписали ці документи з зазначенням дати виправлення.

Всі бухгалтерські документи можна поділити на доброякісні і недоброякісні. До доброякісних документів належать правильно оформлені документи, що точно відображають здійснену операцію. У недоброякісних документах операції можуть відображатися у спотвореному вигляді або бути оформлені на фіктивну операцію. Ці документи можна поділити на три групи: фальсифіковані документи (матеріальний підлог); документи, що містять свідомо брехливі повідомлення (інтелектуальний підлог); комбіновані, що поєднують матеріальні і інтелектуальні підлоги.

До групи документів з матеріальним підлогом належать ті, де має місце підроблення печатки, штампа, підписів посадових осіб, або на отримання грошей. До документів з інтелектуальним підлогом відносяться ті, де має місце неправдива інформація про характер, обсяг операцій (завищення або заниження кількості, ціни, суми).

Можливе також розходження у змісті кількох екземплярів одного і того ж документа. Виявлення обману або помилки може здійснюватись різними способами: хронологічним, хімічним, графічним.

Важлива роль у перевірці бухгалтерських документів належить арифметичній перевірці, тобто перевіряється правильність арифметичних підрахунків за синтетичними рахунками. Неправильні арифметичні підрахунки можуть бути навмисними і ненавмисними.

Перевірка встановлює випадки навмисних неправильних підсумків, неправильну вартість відпущених матеріальних цінностей та інше. При арифметичній перевірці реєстрів бухгалтерського обліку іноді виявляються помилкові записи в журналах-ордерах і відомостях.

При зміні керівників і головних бухгалтерів неприбуткової організації можуть виникати безпідставні обвинувачення звільнених посадових осіб у відсутності усіх або деяких документів тощо. При зміні посадових осіб повинна здійснюватися здача справ попереднього головного бухгалтера новому. Про здійснену прийом-передачу справ складається акт, який повинен складатися з наступних основних даних:

– загальна характеристика папок, що передаються (вказати їх зміст, наприклад, каса, банк, розрахунки з постачальниками, відомості обліку матеріальних цінностей тощо) з проведеною нумерацією листів;

– залишок грошових коштів у касі, що підтверджений актом ревізії каси;

– залишок грошових коштів на поточному рахунку в банку;

– наявність невикористаних чекових книжок (вказати номери невикористаних чеків, з якого і по який номер);

– фінансовий стан неприбуткової організації за балансом на 1-е число поточного місяця (стан розрахунків з бюджетом, постачальниками, різними дебіторами і кредиторами, підзвітними особами, працівниками за зарплатою тощо).

Важливим моментом при розгляді діяльності неприбуткової організації є перевірка правильності дотримання кореспонденції рахунків бухгалтерського обліку. Вона може бути проведена за даними Головної книги, журналів-ордерів, відомостей. Найбільш поширеними видами викривлення в кореспонденції рахунків, які виявляються при перевірці є такі:

– відхилення від загальноприйнятої кореспонденції рахунків. У цьому разі звіряються рахунки синтетичного і аналітичного обліку, що дозволяє виявити навмисно чи випадково були складені помилкові проводки;

– бездокументальні проводки, тобто ті, що складені без будь-яких первинних документів. Наприклад, підзвітні особи отримали із каси готівку на операційні, господарські витрати, на відрядження. Однак якщо ці особи не надали первинні документи, що підтверджують цільове використання готівки (авансовий звіт про відрядження, звіт про придбання товарно-матеріальних цінностей, товарні чеки з магазину, звіт касира і інше), то бухгалтер не має права робити проводки і гроші мають бути повернені до каси;

– кредитове сальдо за активними рахунками і дебетове сальдо за пасивними рахунками свідчить або про випадковість, або про навмисні перекручення;

– невідповідність записів кореспонденції рахунків одних і тих же господарських операцій у різних реєстрах бухгалтерського обліку, що є результатом виправлення записів в реєстрах заднім числом;

– відкриття і ведення рахунків, що не передбачені планом рахунків;

– виправлення кореспонденцій рахунків без підпису осіб, які зробили виправлення;

– знищення записів у бухгалтерських реєстрах, тобто раніше зроблений запис незаконної операції пізніше знищується, замазується у реєстрі;

– безпідставне згортання залишків за активно-пасивними рахунками. Наприклад, на рахунку «Розрахунки з різними дебіторами і кредиторами» потрібно окремо показувати дебіторську і кредиторську заборгованість, бо згортання приховує небажані факти і, крім того, не дозволяє побачити реальний фінансовий стан неприбуткової організації.

Виправлення помилок в бухгалтерських реєстрах слід здійснювати трьома способами: коректурним, «червоне сторно» і додаткового запису.

Коректурний спосіб передбачає закреслення у документах неправильного тексту або суми і написання над закресленим правильного тексту або суми. Одночасно з закресленням робиться запис про виправлення, що підтверджується підписом бухгалтера неприбуткової організації, що виявив помилку.

Спосіб «червоне сторно» полягає в тому, що невірний бухгалтерський запис анулюється шляхом складання виправленого (сторніровочного запису). Одночасно робиться правильний запис. Виправлений запис виконується червоними чорнилами або береться у рамку. При підрахунку підсумків сума за ними віднімається.

Спосіб додаткового запису використовують для виправлення помилок у тих випадках, коли початковий запис був зроблений у меншій сумі, ніж потрібно. Додатковий запис робиться у тій же кореспонденції рахунків, в якій була відображена попередня сума.

Розглядаючи характерні помилки і порушення, що мають місце при виконанні найбільш типових бухгалтерських операцій у неприбуткових організаціях, потрібно враховувати, що у зв’язку із введенням нового плану рахунків змінилися не тільки коди рахунків, але і їх зміст. Це призвело до необхідності розробки і впровадження оновлених журналів-ордерів і відомостей, які складені у відповідності із Положеннями (стандартами) бухгалтерського обліку.

Під час розгляду каси та касових операцій слід перевіряти:

– забезпечення умов зберігання готівки і інших цінностей в касі при надходженні їх з банку і при здаванні їх у банк;

– забезпечення порядку збереження чекових книжок;

– контроль за випискою чеків і отриманням за ними грошей;

– збереження порядку документального оформлення надходження грошей в касу і їх видачі;

– своєчасність оприбуткування готівкових грошей;

– дотримання ліміту готівки в касі і умов й видачі під звіт на операційні і інші потреби;

– стан обліку касових операцій.

При перевірці касових операцій дані аналітичного обліку іноді не співпадають з даним синтетичного обліку. Тому при перевірці потрібно звертати увагу на записи в журналі-ордері №1, в якому підсумкові суми за дебетовими рахунками мають бути такими ж, як і у звітах касира.

Зазначимо типові помилки при заповненні прибуткових і видаткових касових ордерів:

– відсутні такі реквізити: назва неприбуткової організації, дата здійснення операції; кореспондуючий рахунок, субрахунок; підстава (документи), що підтверджує здійснення операції; підписи керівника і головного бухгалтера неприбуткової організації; відсутні номери касових ордерів або вони проставлені неправильно; відсутні суми прописом;

– замість окремого обліку прибуткових і видаткових касових ордерів використовується наскрізна нумерація документів, а потрібно так: нумерація ордерів починається з початку кожного року з номера «1» за кожним видом ордерів (прибуткові та видаткові окремо) і так до кінця року;

– відсутні необхідні виправдовуючі документи, що прикладаються до прибуткових і видаткових ордерів (заяви, довідки, рахунки тощо);

– прибуткові і видаткові касові ордери після отримання або видачі за ними грошей підписуються касиром, а прикладені до них документи погашаються штампом із зазначенням дати. Однак на практиці документи часто не погашені. Їх погашення необхідно для того, щоб у подальшому ними ніхто не зміг скористатися для отримання грошей із каси повторно.

При перевірці банківських операцій, здійснених за поточним, валютним рахункам перевіряється, в яких установах банків відкриті рахунки, чи відповідають суми за банківськими виписками сумам, що вказані у прикладених до них первинних документах, чи правильно відображаються в бухгалтерському обліку здійснені банківські операції. Бухгалтер неприбуткової організації повинен стежити за збереженням всіх банківських виписок. Повна наявність останніх перевіряється, по-перше, за датами; по-друге, за порівнянням залишків грошових коштів на кінець дня в банківській виписці з залишками на початок наступного дня. До кожної суми, що вказана в банківській виписці, мають бути прикладені відповідні документи:

– якщо здійснювалися операції з готівковими коштами, наприклад, готівкові гроші надійшли на поточний рахунок, то повинна бути «об’ява на внесок готівки»;при отриманні грошей з банку повинен бути корінець чеку з чекової книжки (перевіряючи порівнює корінець номеру чека з його трьома останніми цифрами, що вказані у банківській виписці);

– якщо неприбуткова організація сплатила за товарно-матеріальні цінності або послуги, то повинні бути платіжні доручення, рахунки-фактури, видаткові накладні постачальника;

– якщо зроблені платежі в бюджетні та позабюджетні фонди, то повинні бути платіжні доручення на перерахування відповідних сум.

При розгляді банківських операцій перевіряється не тільки правильність заповнення бухгалтерських реєстрів, але й підстави для платежів. Якщо можливо, перевіряється фактичне надходження товарно-матеріальних цінностей або отримання послуг, тобто перевіряється чи не було перерахувань за безтоварними рахунками і іншими незаконними операціями.

При оформленні посвідчення на відрядження мають місце такі помилки: відсутні відмітки про прибуття і вибуття в пункт призначення, відсутні печатки підприємств і підписи їх представників. Часто робляться помилки при списанні витрат на відрядження. Якщо витрати на відрядження не пов’язані з основною діяльністю неприбуткової організації, то вони не можуть бути відшкодовані працівнику, а у випадку відшкодування вся сума включається до сукупного доходу працівника і оподатковується податками як зарплата.

Іноді оприбуткування матеріальних цінностей невірно відображається в бухгалтерському обліку. Надходження матеріалів може здійснюватись від постачальників, підзвітних осіб, як благодійна допомога, цільове фінансування. На матеріали, що надійшли від постачальників, повинні бути рахунки-фактури, товарно-транспортні або видаткові накладні, а на матеріали, що надійшли від підзвітних осіб – товарні чеки, чеки електронного контрольно-касового апарату, акти закупки. Матеріали, що надійшли як благодійна допомога повинні мати видаткову накладну і акти прийому-передачі.

Для визначення достовірності оприбуткування матеріальних цінностей перевіряючі органи порівнюють дані прибуткових ордерів з документами перевірки, коли вивчаються документи за суттю. Цей прийом перевіряючі органи застосовують тоді, коли вважають, що матеріальні цінності оприбутковані не повністю, тобто в менших розмірах. Можливе також вивчення придбання і продажу матеріальних цінностей за виданим дорученням на отримання матеріальних цінностей. Надходження від постачальників контролюється журналам-ордерам №2 і №6, документам за надходженням матеріальних цінностей від постачальників, а також за прибутковими документами складів.

Списання матеріальних цінностей здійснюється в момент використання, в момент здійснення акту благодійності. Цей факт повинен бути підтверджений актами поширення (розповсюдження), які підписані іншими особами або організаціями. Повинні бути документи, що свідчать про проведення конференцій, семінарів, виставок, тобто заходів, де були поширені придбані матеріальні цінності. Тому повинні бути правильно оформлені акти розповсюдження, а на їх основі складені акти на списання.

При перевірці використання матеріальних цінностей доцільно порівнювати данні прибутково-видаткових документів, що безпосередньо відображають рух матеріальних цінностей і грошових коштів, з даними інших документів, що характеризують ці ж операції, але в інших аспектах. Тобто доцільно співставляти прибуткові і видаткові документи за матеріальними цінностями з даними документів, якими оформлені інші операції, що обумовлені першою операцією:

– данні про переміщення матеріальних цінностей з даними про тару, в який вони перевозились, а також з даними про упаковку матеріальних цінностей;

– порівняння фактично виконаних робіт в натуральних показниках з сумами нарахованої зарплати і сумами, сплаченими за грошовими документами;

– перевірка об’єктивної можливості виконання операцій, що відображені в документах.

Узагальнюючи інформацію про найбільш типові помилки та порушення, що мають місце в обліку матеріальних цінностей, можна відокремити наступні:

– незадовільна організація складського господарства і зберігання цінностей, невідповідність даних бухгалтерського обліку даним складського обліку;

– придбання непотрібних матеріалів, наявність на складі цінностей, що псуються;

– завищення собівартості придбаних матеріальних цінностей;

– порушення правил приймання матеріальних цінностей, їх привласнення, неправильне визначення і оформлення нестач;

– неповне оприбуткування надійшовших матеріальних цінностей;

– нераціональне використання матеріалів, порушення норм їх відпуску;

– порушення порядку проведення інвентаризації;

– заміна нових предметів старими;

– відпуск матеріальних цінностей за заниженими цінами окремим особам;

– невірне відображення операцій руху матеріальних цінностей в бухгалтерському обліку.

При обліку основних засобів має місце помилка, коли на рахунку 10 «Основні засоби» враховуються предмети, які повинні враховуватися у складі малоцінних і швидкозношуваних предметів. Дуже часто при обліку основних фондів бухгалтерія неприбуткової організації веде лише синтетичний облік основних засобів, а аналітичний облік не ведеться. Аналітичний облік повинен вестися за кожним інвентарним об’єктом на інвентарних картках типових форм №ОС-6, 7, 8, 9 в залежності від специфіки окремих видів основних засобів, а для контролю за їх збереженням у розрізі матеріально-відповідальних осіб – інвентарний список за формою №ОС-13.

Для забезпечення необхідної якості обліку основних засобів в момент прийому їх в експлуатацію їм надається інвентарний номер. Він діє весь час експлуатації об’єкта до його списання. Нумерація будується за серійно-порядковою системою. Аналітичний облік відображає технічну і економічну характеристику об’єкта, його знаходження, первісну оцінку і переоцінку за відновлювальною вартістю, а також знос на основні засоби.

Іноді бухгалтери нараховують амортизацію на основні засоби, що є помилкою, оскільки неприбуткові організації не є платником податку на прибуток, то вони не нараховують амортизацію, а нараховують знос у відповідності з Положенням (стандартом) 7 «Основні засоби».

При відображенні операцій з нематеріальними активами найбільш часто зустрічаються такі помилки:

– відсутні первинні документи, на підставі яких оприбутковуються нематеріальні активи, а саме: акт прийому нематеріальних активів, в якому повинна бути вказана дата надходження у неприбуткову організацію об’єкта нематеріального активу, його первинна вартість, строк його корисного використання, знос, основні характеристики об’єкта нематеріального активу; документів, що підтверджують права підприємства на об’єкт інтелектуальної власності;

– списання на витрати у деяких неприбуткових організаціях нематеріальних активів здійснюється не через знос (як і за основними засобами), а списується повністю вся вартість один раз, що є помилкою.

Малоцінні швидкозношувані предмети поділені на дві групи. Одна їх частина (з терміном служби до одного року) відноситься до запасів і обліковується на рахунку 22, а друга частина (з терміном служби більше одного року) входить до поняття «малоцінні необоротні матеріальні активи, які відображаються у складі необоротних активів.

Згідно з стандартом 9 «Запаси» відсутній вартісний критерій віднесення предметів до малоцінних швидкозношуваних предметів. Тому неприбуткова організація самостійно в наказі про облікову політику встановлює вартісний критерій (наприклад, до 600 грн. – відносяться до малоцінних швидкозношуваних предметів, а більше ніж 600 грн. – до основних засобів).

Слід враховувати, що згідно з стандартом 9 «Запаси», на малоцінні предмети, які входять до складу запасів, не нараховується знос, а вартість переданих в експлуатацію предметів списується у витрати з подальшою організацією оперативного кількісного обліку таких предметів за місцями експлуатації та відповідальних особах протягом терміну їх фактичного використання.

Малоцінні швидкозношувані предмети класифікуються за призначенням в процесі виробництва і за використанням. За призначенням в процесі виробництва вони поділяються на такі групи: інструменти і прилади; змінне обладнання; спецодяг і спецвзуття; господарський інвентар; постільні приладдя тощо. За використанням малоцінні швидкозношувані предмети поділяються на предмети, що знаходяться на складі, і предмети, що знаходяться в експлуатації.

Малоцінні швидкозношувані предмети списуються на витрати під час передачі їх в експлуатацію на підставі видаткових документів. Однак деякі бухгалтери списують такі малоцінні швидкозношувані предмети достроково і без передачі їх в експлуатацію на підставі відповідних актів, що порушує встановлений порядок.

Трапляється, що порушується порядок зберігання і видачі спецодягу і спецвзуття, а саме: іноді працівникам видається безкоштовно спецодяг, який повинен видаватися за плату; не виконуються норми видачі спецодягу і строки користування ним; деякі отримувачі не мають права користуватися спецодягом і спецвзуттям за рахунок організації.

При обліку малоцінних необоротних активів, які враховуються на рахунку 112 потрібно враховувати, що їх вартість погашається шляхом нарахування зносу за встановленою нормою, що визначається неприбутковою організацією самостійно з урахуванням очікуваного методу використання таких об’єктів. Знос за такими предметами обліковується на субрахунку 132 «Знос інших матеріальних необоротних активів».

Найчастіше зустрічаються такі помилки:

– відсутній наказ (розпорядження) керівника про облікову політику підприємства, а якщо і є наказ (розпорядження), то немає пункту про порядок списання малоцінних швидкозношуваних предметів протягом року, які відносяться до складу запасів і необоротних активів;

– несвоєчасне документальне оформлення всіх операцій за рухом малоцінних швидкозношуваних предметів;

– в бухгалтерії немає точних даних про наявність малоцінних швидкозношуваних предметів на складі з метою їх збереження;

– несвоєчасне виявлення предметів на складі і в експлуатації, що не використовуються у неприбуткової організації і підлягають реалізації або списанню у встановленому порядку;

– невірно нараховується знос на різні види малоцінних необоротних матеріальних активів, не дотримуються єдиної методики нарахування зносу протягом року;

– неякісно проводиться інвентаризація малоцінних швидкозношуваних предметів, трапляються випадки заміни одних предметів іншими.

Ще одним порушенням ведення бухгалтерської документації є несвоєчасне подання відповідних форм звітності. Запобігти цим помилкам можна, пильно відстежуючи терміни подання звітності.

Висновки

В дипломній роботі зроблено огляд позитивного світового досвіду з використанням прикладів окремих країн, опис сучасної ситуації в Україні та розроблені пропозиції з удосконалення законодавства України згідно з найкращими зразками регулювання діяльності неприбуткових організацій у світі. Податкові аспекти законодавства дозволили окреслити перспективи комплексного вдосконалення законодавства про неприбуткові організації в Україні у майбутньому.

Проведене дослідження показало, що вимагають розв’язання такі проблеми неприбуткових організацій, як фінансова основа їх діяльності, складність створення та ліквідації, контроль за діяльністю з боку держави, суспільства, донорів. Державне регулювання мусить забезпечувати державний і громадський контроль за розподілом коштів, але не повинно підривати свободу діяльності сектора.

Необхідною умовою для ефективної діяльності НПО є можливість залучати достатні кошти для здійснення власних проектів та програм. Основні джерела фінансування – це внески некомерційних організацій та фізичних осіб, пряме державне фінансування у вигляді контрактів і грантів, а також доходи від власної діяльності. Кошти можуть надходити одночасно з декількох джерел. Причому питома вага цих джерел у загальних доходах НПО значною мірою залежить від політики держави. Слід зазначити, що сектор неприбуткових організацій є більш чутливим до регулятивних норм держави, ніж сектор підприємницьких організацій, оскільки він не приносить доходів, потрібних для подолання регулятивного бар’єру. НПО, як правило, мають дуже обмежені власні кошти - отже ускладнена процедура реєстрації призведе до того, що багато організацій просто не зареєструється.

Держава може вплинути на перерозподіл національного доходу, який дає економічна галузь, двома шляхами. Перший спосіб – це державне фінансування, коли держава централізує доходи і потім вирішує, яким організаціям їх надавати (через державні гранти й контракти). Другий – стимулювання прямих взаємовідносин на рівні донорів та отримувачів допомоги. Такий спосіб складніший з точки зору контролю, але дозволяє створити «ринок» послуг НПО і повніше задовольнити суспільні потреби, які випадають із сфери діяльності держави.

Держава може розглядати можливість переводу цілого ряду державних програм у сектор НПО (освіта, медицина, наукові дослідження, культура), але за умови, що НПО зможуть ефективніше працювати і залучати кошти з недержавних джерел. Це відповідає загальносвітовій тенденції скорочення державного сектора й передачі значної частини державного майна НПО для продовження програм, які раніше реалізувалися тільки державою. НПО повинні мати право брати участь у конкурсах на державний контракт чи грант за процедурою, аналогічною для підприємницьких організацій.

При розгляді взаємопов’язаних питань регулювання власної діяльності НПО та їх оподаткування слід чітко сформулювати, що ж вважати такою діяльністю. Основна проблема регулювання оподаткування власної діяльності НПО – встановлення меж та обсягу підприємницької діяльності, яку може здійснювати неприбуткова організація.

Суттєве значення в діяльності НПО має публічний контроль. Широка громадськість має повне право цікавитись діяльністю НПО. Крім того, в зацікавлених членів громади й засобів масової інформації більше шансів, порівняно з державними чиновниками, знайти та викрити невідповідності.

В Україні неприбуткові організації, як правило, не займаються підприємницькою діяльністю. Допускається господарська діяльність благодійних організацій у будь-якій формі, але за умови її спрямування на виконання статутних завдань. Та якщо благодійна організація здійснюватиме господарську діяльність не створивши власної підприємницької структури, вона відразу ж втратить статус неприбуткової і буде змушена сплачувати податок на прибуток.

Нагляд за діяльністю неприбуткових організацій в Україні здійснюється органами легалізації (контролюють дотримання положень статуту організації), податковими органами (контроль за правильним і своєчасним поданням фінансової звітності) та органами прокуратури (контроль здійснюється в порядку загального нагляду, як це передбачено перехідними положеннями Конституції України).

Переобтяжлива податкова звітність – одна з головних проблем неприбуткових організацій. НПО у переважній більшості – невеликі структури, мають дуже незначні надходження й видатки. Проте звітність таких організацій, навіть коли вони не потрапили до реєстру, залишається такою ж, як і для великих організацій з потужними ресурсами і штатом, чи взагалі – як для підприємницьких організацій. Для ведення такої бухгалтерії потрібен кваліфікований спеціаліст із відповідною зарплатнею, але організація не може знайти на це кошти. Тому слід спростити податкову звітність для невеликих організацій. Крім того, має місце невиправдане дублювання податковими органами функцій та повноважень реєструючих органів.

Аналіз фінансовий потоків Товариства Червоний Хрест України показав, що всеукраїнська громадська організація у встановленому чинним законодавством порядку користується правом: виступати учасником цивільно-правових відносин, набувати майнові і немайнові права; мати у власності чи орендувати землю, приміщення, споруди, устаткування та інше майно; на добровільних засадах засновувати благодійні організації, вступати разом з іншими громадськими організаціями в спілки (асоціації тощо); створювати установи й організації, засновувати підприємства в порядку, встановленому законодавством; здійснювати необхідну господарську та іншу комерційну діяльність шляхом створення госпрозрахункових установ і організацій із статусом юридичної особи; засновувати органи масової інформації; у встановленому порядку видавати журнали, інформаційні бюлетені, газети, книги, брошури, навчально-методичні та наочні посібники, плакати, пам’ятки, листівки, марки, конверти, довідково-інформаційні та інші матеріали з питань, що стосуються діяльності ТЧХУ.

Кожна вищестояща організація фінансової та юридичної відповідальності за діяльність нижчестоящої організації ТЧХУ не несе.

ТЧХУ має відокремлене майно, самостійний баланс, рахунки в установах банків (у тому числі валютні), печатки із своїм найменуванням, символіку, штампи, бланки. Товариство бере участь у міжнародній доброчинній, благодійній діяльності, в інших міжнародних акціях гуманітарного характеру, що здійснюються відповідно до міжнародних договорів України, згода на обов’язковість яких надана Верховною Радою України, цього Закону та інших нормативно-правових актів.

ТЧХУ, його місцеві організації, створені (засновані) ними підприємства звільняються від сплати податків та інших платежів згідно з законодавством. З суми коштів або вартості майна, добровільно перерахованих (переданих) юридичними і фізичними особами Товариству та його місцевим організаціям, сплачуються податки, збори (обов’язкові платежі) згідно з законодавством.

Товари та матеріальні цінності, які надходять, у тому числі і з-за кордону, ТЧХУ, його органам та місцевим організаціям як гуманітарна чи доброчинна допомога, тобто без мети одержання прибутку, розподіляються і використовуються Товариством, його органами та місцевими організаціями виключно безоплатно для виконання статутних завдань Товариства. Такі товари та матеріальні цінності звільняються від сплати податків, мита та митних зборів відповідно до законодавства.

З метою виконання своїх статутних завдань ТЧХУ, його органи та місцеві організації можуть здійснювати необхідну господарську діяльність шляхом створення госпрозрахункових установ та організацій із статусом юридичної особи, а також заснування підприємств у порядку, встановленому законодавством.

Прибутки, одержані підприємствами, установами та організаціями, які перебувають у власності Товариства, його органів та місцевих організацій, використовуються виключно на виконання статутних завдань Товариства, враховуючи адміністративно-господарські витрати, пов’язані з діяльністю Товариства, його органів та місцевих організацій.

ТЧХУ, його органи та місцеві організації, а також створені (засновані) ним підприємства, установи та організації зобов’язані вести оперативний та бухгалтерський облік, статистичну звітність відповідно до законодавства, зареєструватись у встановленому порядку в органах державної податкової служби. Зазначені юридичні особи обліковують кошти для господарської діяльності (як в національній, так і в іноземній валюті) на окремих банківських рахунках.

ТЧХУ самостійно вирішує питання визначення умов та оплати праці працівників органів та місцевих організацій Товариства, які працюють за трудовими договорами (угодами, контрактами), та заохочення добровольців згідно з законодавством про оплату праці.

Джерелами утворення коштів і майна ТЧХУ є: вступні та щорічні внески членів Товариства; благодійні пожертвування та допомога у будь-якій формі в установленому порядку від державних та громадських організацій, інших юридичних осіб та окремих громадян, у тому числі з-за кордону; пожертвування будь-якого рухомого чи нерухомого майна та кошти, що надійшли від громадян як дар чи заповіт; допомога та соціальне замовлення з боку державних органів для виконання цільових програм та акцій Товариства, а також для сплати щорічного членського внеску до Міжнародної Федерації Товариств Червоного Хреста і Червоного Півмісяця; надходження від проведення благодійних заходів (лотереї, аукціони, культурні, спортивні видовища тощо); відрахування від надходжень від зовнішньоекономічної діяльності і створених госпрозрахункових установ, організацій та підприємств Товариства для виконання статутних завдань; інші надходження, що не суперечать чинному законодавству України.

Для здійснення фінансово-господарської діяльності міськорганізацією відкриті рахунки в Київській філії АКБ УСБ. ТЧХУ надає фінансову допомогу багатьом організаціям для оплати комунальних послуг і оренди приміщень.

Обсяг збору благодійних внесків, пожертвувань та інших надходжень в грошовому виразі без цільових в 2006 році склав 792,1 тис. грн., що від загальної суми становить 13,9%. Ці кошти надійшли від підприємств та організацій різних форм власності, депутатів на благодійну діяльність ТЧХУ. З цієї суми районні організації ТЧХУ виділяли кошти на матеріальну допомогу нужденним громадянам за їх зверненням, на ліки, продукти харчування, лікування, тощо. Всього отримали допомогу понад 1200 громадян на суму 127,6 тис. грн.

КМО ТЧХУ Дарницька, Солом’янська, Деснянська, Подільська та Оболонська РО ТЧХУ значну частину пожертвувань зібрали в скриньки Червоного Хреста на благодійних акціях, які організували до свят та інших заходів міського та районного рівнів, на загальну суму 5,4 тис. грн.

Протягом 2006 року РО ТЧХУ активно використовували допомогу райдержадміністрацій та спонсорів для проведення свят вшанування донорів, ветеранів ВВ війни та праці, інвалідів, до Нового року, Різдва та інші. Так, Святошинська РО ТЧХУ виділила кошти на придбання подарунків дітям-інвалідам на суму 2,5 тис. грн., до Міжнародного Дня інвалідів Деснянська РО ТЧХУ – 2,5 тис. грн., Дарницька РО ТЧХУ – 8,0 тис. грн., Подільська РО ТЧХУ м. Києва – на медичні аптечки для шкіл –2,5 тис. грн., Солом’янська РО ТЧХУ м. Києва на подарунки ветеранам до Дня людей похилого віку – 5,6 тис. грн., для міського зльоту Донорів КМО ТЧХУ – 46,6 тис. грн., на районні свята для Донорів – 65,4 тис. грн.

Найбільшу суму пожертвувань ТЧХУ надали: завод «Укрпластик» – 6 тис. грн., ВАТ «Фармак» – 12,5 тис. грн., Холдінгова компанія «Бліц-інформ» – 5,0 тис. грн., БФ «Кияни» – 3,0 тис. грн., завод «Сантехвироб» – 5,1 тис. грн., БФ «Солом’янка» – 10,0 тис. грн., райдержадміністрація – 15,7 тис. грн., депутати – більш 25 тис. грн. та інші.

В 2006 році КМО та РО ТЧХУ м. Києва організували понад 277 благодійних акцій та широкомасштабних заходів: до Міжнародного Дня інвалідів, Дня боротьби зі СНІДом, до Міжнародного Дня боротьби з туберкульозом, до Дня Києва, до Міжнародного Дня захисту дітей, Дня захисника Вітчизни, Дня людини похилого віку, місячнику Червоного Хреста, міських та районних зльотів вшанування Почесних Донорів крові та інші, – в ході яких було зібрано пожертвувань на суму до 100 тис. грн., депутатами всіх рівнів райдержадміністрацій було виділено біля 200 тис. грн.

В 2006 році фінансово-господарська діяльність КМО та РО ТЧХУ була спрямована на здійснення та забезпечення статутних завдань, зміцнення матеріально-технічної бази, забезпечення фінансування цільових програм та проектів Товариства, регіональної програми «Турбота» КМДА.

Джерелом фінансування діяльності та утриманням патронажної служби ТЧХУ були кошти державного бюджету в сумі 1123140 грн.

В 2006 році в порівнянні з 2005 роком загальний прибуток КМО ТЧХУ збільшився на 15% і склав 5715,3 тис. грн., з них доход в грошовому виразі (без цільових) – 792,1 тис. грн., в тому числі: членські внески – 506,9 тис. грн.; благодійні внески – 279,7 тис. грн.; пожертвування – 35 тис. грн.; інші надходження – 5,4 тис. грн.; цільові надходження – 4174,1 тис. грн.; доход в натуральному вигляді – 741,4 тис. грн.; гуманітарна допомога – 7,8 тис. грн.

В 2006 році план по членським внескам виконано на 101,2%, перевиконання плану становить 1,2%, відсоток платних членів Товариства серед населення міста становить 18,2% (в 2005 році – 16,2%), по грошовим доходам (за винятком цільових) виконано на 123,7%.

Структура загального доходу КМО ТЧХУ у 2006 році наступна: членські, благодійні внески та пожертви – 14,0%; цільові кошти – 73,2%; доход у натуральному вигляді – 13,0%; гуманітарна допомога – 0,1%.

Київський міський комітет ТЧХУ отримав цільові кошти від міської та райдержадміністрації по програмі «Турбота» – 1172,8 тис. грн., а саме: на гаряче харчування малозабезпечених громадян на суму 463,2 тис. грн.; на міську та районні програми «Донор» – 112,0 тис. грн.; на соціальну підтримку хворих на туберкульоз – 200,0 тис. грн.; на створення служби катастроф – 220,0 тис. грн.; на утримання «банків» одягу, придбання ліків, оплату оренди та комунальних послуг приміщення МК ТЧХУ – 177,6 тис. грн.

В роботі обґрунтовано, що одним із шляхів збільшення доходів КМО ТЧХУ на благодійну діяльність є звільнення Київської МК та РО ТЧХУ від сплати оренди.

Зібрані цільові кошти використовуються на реалізацію програм ТЧХУ, які спрямовані на соціальний захист малозахищених верств населення, підтримку ветеранів війни та праці, інвалідів, поліпшення матеріально-технічної бази РО ЧТХ м. Києва. Щорічно зростає обсяг фінансування та кількість міжнародних програм та проектів, на які було виділено в 2006 році – 532,2 тис. грн.

Проведене дослідження показало, що підвищення ефективності фінансової діяльності неприбуткових організацій можливо шляхом вдосконалення податкового законодавства як передумови створення фінансової бази, у зв’язку із чим, розроблено відповідні пропозиції. Крім того, запропоновані інструменти запобігання порушенням у фінансовій звітності неприбуткових організацій.

Список використаних джерел

1. Алиев А. Право граждан на объединение: вопросы к законодательству // Законность. – 1998. – №1. – С.38-40.

2. Ашбот Т. Роль гражданских организаций в управлении обществом // Проблемы. теории и практики управления. – 1998. – №1. – С.17-20.

3. Буданов И., Лозина М. Закон «Об общественных объединениях»: проблемы надзора // Законность. – 1998. – №6. – С.7-13.

4. Винников О., Ткачук А. Громадські організації в Україні: новий поступ з новим законодавством // Голос Громадянина. – 1997. – №4. – С.4-7.

5. Голеусова Г.З. Недержавні організації: Їх роль у реформуванні соціальної сфери // Профспілки України. – 1998. – №1. – С.73-80.

6. Громадські та політичні організації міста Дніпропетровська: (Довідник) / Центр соціально-політичних досліджень. – Дніпропетровськ, 1998. – 80с.

7. Гущин В.З. Понятие конституционных прав граждан на объединение как категории международной и внутригосударственной // Юрист. – 1998. – №7. – С.37-47.

8. Закон України «Про Товариство Червоного Хреста України» // Відомості Верховної Ради (ВВР). – 2003. – №5. – ст.47.

9. Закон №2460 – Закон України «Про об’єднання громадян» від 16.06.1992 р. №2460-ХІІ.

10. Закон №283/97-ВР – Закон України «Про оподаткування прибутку підприємств» від 22.05.1997 р. №283/97-ВР.

11. Закон №349 – Закон України «Про внесення змін до Закону України «Про оподаткування прибутку підприємств» від 24.12 02 р. №349-IV.

12. Закон про прибуток – Закон України «Про оподаткування прибутку підприємств» від 28.12.94 р. №334/94-ВР.

13. Заславский С.Е. Правовая конструкция политического общественного объединения // Законодательство и экономика. – 1998. – №11. – С.4-9.

14. Інструкція з обліку основних засобів бюджетних установ Затверджено наказом Головного управління Держказначейства України, Мінекономіки України та Держкомстату України від 02.12.97 р. №124/136/71.

15. Крамаревський О.Політичні партії і організації України: (Довідник). – К.: Альтерпрес, 1999. – 188с.

16. Куц С.Неурядова організація з точки зору її фінансової ефективності: укр. можливості // Голос Громадянина. – 1997. – №4. – С.10-11.

17. Лабунька І., Чекмишев О. Не тиск, а допомога: [Роль неприбуткових недержавних організацій та «мозкових центрів» у розбудові демокр. суспільства] // Місцеве самоврядування. – 1997. – №5-6. – С.115-117.

18. Лапаева В.В. Финансовая деятельность российских политических объединений // Право и экономика. – 1997. – №17-18. – С.52-58.

19. Многопартийность и общественные движения: тенденции и прогноз / Отв. ред. В.Г. Смолянский. – М., 1990. – 80с.

20. На сторожі інтересів громадян: [Неурядові організації, що стоять на сторожі прав та інтересів громадян] // Урядовий кур’єр. – 1999. – С.13.

21. Наказ ДПАУ №233 – Наказ ДПАУ №233 від 11.07.1997 р. «Про затвердження форми Звіту про використання коштів неприбуткових організацій і установ і порядку її заповнення».

22. Наказ ДПАУ №355 – Наказ ДПАУ №355 від 03.07.2000 р. «Про затвердження Порядку визначення структури ознаки неприбуткових установ (організацій)».

23. Общественные самодеятельные движения: проблемы и перспективы: Сб. науч. тр. /Отв. ред. Е.Н. Суслова. – М.: НИИК, 1990. – 447с.

24. П(С)БО 15 – П(С)БО 15 «Доход», затверджене наказом Мінфіну України від 29.11.99 р. №290.

25. П(С)БО7 – П(С)БО 7 «Основні засоби», затверджене наказом Мінфіну України від 27.04.2000 р. №92.

26. Перелік зареєстрованих Мінюстом громадських організацій за 1999 рік // Урядовий кур’єр. – №10 – 2000. – С.14-16.

27. Перелік платних послуг, які можуть надаватися в державних закладах охорони здоров’я та вищих медичних закладах освіти Затверджений постановою КМУ від 17 вересня 1996 р. №1138.

28. Положення про порядок складання єдиного кошторису доходів і видатків бюджетної установи та організації Затверджено постановою КМУ від 15 лютого 1998 р. №164.

29. Порядок визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей Затверджений постановою КМУ від 22 січня 1996 р. №116.

30. Порядок дооцінки матеріальних запасів, малоцінних і швидкозношуваних предметів бюджетних установ Затверджено наказом Головного управління Держказначейства України та Мінекономіки України від 02.12.97 р. №127/138.

31. Порядок надання послуг з харчування громадян у закладах (установах) охорони здоров’я, операції з яких звільняються від податку на додану вартість Затверджений постановою КМУ від 30 липня 1998 р. №1186.

32. Права і свободи не залежать від місця проживання: [Конституційний Суд України ухвалив рішення у справі за конституційним поданням Президента України щодо відповідності Конституції України (конституційності) Закону Республіки Крим «Про об’єднання громадян» (справа про об’єднання громадян в Автономної Республіки Крим)] // Голос України. – 1998. – С.4.

33. Примірний перелік додаткових платних послуг правового і технічного характеру, які можуть надаватись працівниками органів реєстрації актів громадянського стану Затверджений наказом Міністра юстиції України від 6 червня 1997 р. №43/5.

34. Пункт 3 статті 83, статтю 86, пункт 3 статті 87, пункт 3 статті 88 та статті 101– 103 Цивільного кодексу України.

35. Типова інструкція про порядок списання основних засобів бюджетних установ Затверджено наказом Головного управління Держказначейства України та Мінекономіки України від 02.12.97 р. №126/137.

36. Ткачук А. Неприбуткові організації в Україні. Проблеми законодавчого регулювання // Юридичний вісник України. – 1998. – №6 – С.26-32).

37. Ткачук А. Порядок утворення та легалізації громадської організації в Україні / Ін-т громад. суспільства. – К., 1997. – 20с.

38. Третій сектор – у законі: [Правове регулювання діяльності благодійницьких та громад. організацій] // Перехрестя. – 1999. – №2. – С.14-15.

39. У пошуках скарбів: [Неприбуткові організації] // Закон і бізнес – 1999. – №23. – С.7.

40. Україна. Верховна Рада. Президія. Про внесення змін і доповнень до Постанови Президії Верховної Ради УРСР від 14 листопада 1990 р. «Про доповнення Постанови Президії Верховної Ради УРСР від 29 вересня 1990 р. «Про порядок реєстрації громадських об’єднань»: Постанова... 30 серп. 1991 р. №1469-ХІІ // Відомості Верховної Ради України. – 1991. – №44. – Ст. 596.

41. Україна. Верховна Рада. Про порядок введення в дію Закону України «Про об’єднання громадян» // Голос України. – 1992. – С.4-5.

42. Україна. Закон. Про молодіжні та дитячі громадські організації: Прийнятий 1 груд. 1998 р. №281-XIV // Урядовий кур’єр. – 1998. – С.10.

43. Україна. Закон «Про об’єднання громадян» прийнятий 16 червня 1992 р. // Голос України. – 1992. – С.4-5.

44. Україна. Кабінет Міністрів. Про внесення змін до Положення про порядок легалізації об’єднань громадян від 19 квітня 1993 р. №280 // Збірник постанов Уряду України. – 1993. – №10. – Ст. 192.

45. Україна. Кабінет Міністрів. Про внесення змін до Тимчасових правил розгляду заяв про реєстрацію статутів громадських об’єднань від 10 жовтня 1991 р. №254 // Збірник постанов Уряду України. – 1991. – №10. – Ст. 102.

46. Україна. Кабінет Міністрів. Про затвердження Положення про порядок легалізації об’єднань громадян від 26 лютого 1993 р. №140 // Збірник постанов Уряду України. – 1993. – №7. – Ст. 144.

47. Україна. Кабінет Міністрів. Про затвердження Положення про реєстрацію асоціацій та інших добровільних об’єднань органів місцевого самоврядування від 16 лютого 1998 р. №175 // Урядовий кур’єр. – 1998. – №10. – С.8.

48. Україна. Кабінет Міністрів. Про порядок реєстрації символів об’єднань громадян від 26 лютого 1993 р. №144 // Збірник постанов Уряду України. – 1993. – №7. – Ст. 148.

49. Україна. Кабінет Міністрів. Про порядок реєстрації філіалів, відділень, представництв та інших структурних осередків, громадських (неурядових) організацій зарубіжних держав в Україні від 26 лютого 1993 р. №145 // Збірник постанов Уряду України. – 1993. – №7. – Ст. 149.

50. Україна. Кабінет Міністрів. Про порядок справляння і розміри збору за реєстрацію об’єднань громадян від 26 лютого 1993 р. №143 // Урядовий кур’єр. – 1993. – №40-41. – С.9.

51. Україна. Кабінет Міністрів. Про розміри плати за реєстрацію асоціацій, інших добровільних об’єднань органів місцевого самоврядування, статутів територіальних громад від 25 травня 1998 р. №738 // Офіційний вісник України. – 1998. – №21. – Ст. 762.

52. УРСР. Верховна Рада. Про порядок реєстрації громадських об’єднань від 29 вересня 1990 р. №281-ХІІ // Відомості Верховної Ради України. – 1990. – №49. – Ст. 640.

53. http://helsinki.org.ua.

54. http://www.kontrakty.com.ua.

55. http://www.nonprofitquarterly.org.

56. http://news.ukrinform.com.ua.

57. http://www.minfin.gov.ua.

58. http://www.me.gov.ua.

59. http://www.kmu.gov.ua.

60. http://portal.rada.gov.ua.

61. http://www.elit.liga.net.

62. http://www.finexpert.ru.

63. Young, James and Webster v. the United Kingdom, European Court of Human Rights, Series B, No. 39, p.47.

[1] Джерело: Міжнародний центр некомерційного права.

Похожие работы

... європейських норм показали, що протягом останніх 7 років після набрання чинності Угоди про партнерство та співробітництво між Європейськими Співтовариствами та Україною зроблено чимало кроків на шляху наближення податкового законодавства України до норм і стандартів податкового права ЄС. Проведений згідно завдань дипломного дослідження аналіз та оцінка рівня виконання ст.51 «Угоди про партнерство ...

... . РОЗДІЛ 2 ОЦІНКА ВПЛИВУ СИСТЕМИ ОПОДАТКУВАННЯ ПІДПРИЄМСТВА НА ФІНАНСОВІ РЕЗУЛЬТАТИ ЙОГО ДІЯЛЬНОСТІ 2.1 Фінансовий аналіз в системі оподаткування ВАТ «Острозький молокозавод» за 2006-2008 роки Насамперед, для дослідження оцінки впливу податків на фінансові результати підприємства необхідно провести експрес-аналіз цих результатів на основі податкових декларацій з податку на прибуток та з ...

... ів у взаємодії між собою виступають різноманітні учасники, які залежно від виконуваних функцій поділяються на основних та інфраструктурних учасників. До першої групи належить емітенти, інвестори і фінансові посередники – інституційні особи. До найбільш важливих інфраструктурних учасників фондового ринку належать депозитарії, клірингово-розрахункові установи, реєстратори власників цінних паперів, ...

... встановлений рівень початкового статутного капіталу для можливих видів діяльності: - 0 грн. – для неприбуткових фінансових організацій – кредитних спілок та недержавних пенсійних фондів; - 40 000 грн. – для виробничо-комерційних фірм у вигляді товариства з обмеженою відповідальністю та деяких фінансових установ у вигляді ТОВ (ломбардів, інвестиційних фондів, лізингових компаній, ...

0 комментариев