Фінансові потоки у неприбуткових організаціях

Порядок складання звіту про використання коштів неприбуткових організацій і установ

Світовий досвід регулювання діяльності неприбуткових організацій

Аналіз фінансовий потоків Товариства Червоний Хрест України

Аналіз господарської діяльності ТЧХУ

Аналіз фінансових потоків ТЧХУ

Розробка та обґрунтування пропозицій щодо підвищення ефективності фінансової діяльності неприбуткових організацій

Рекомендації щодо запобігання порушенням у фінансовій звітності неприбуткових організацій

Навигация

Порядок складання звіту про використання коштів неприбуткових організацій і установ

Фінансові потоки у неприбуткових організаціях

238398

знаков

7

таблиц

1

изображение

1.3 Порядок складання звіту про використання коштів неприбуткових організацій і установ

Порядок складання звіту про використання коштів неприбуткових організацій і установ затверджено наказом Державної податкової адміністрації України від 16.01.98 року №27, зареєстровано в Міністерстві юстиції України 28 січня 1998 року.

Порядок складання звіту про використання коштів неприбуткових організацій і установ (далі – Порядок) встановлено згідно із підпунктом 7.11.12 пункту 7.11 статті 7 Закону України «Про внесення змін до Закону України «Про оподаткування прибутку підприємств» (далі – закон).

Звіт заповнюють неприбуткові установи і організації, які є:

- органами державної влади України, органами місцевого самоврядування та створеними ними установами або організаціями, у тому числі заклади і установи освіти, науки, культури, охорони здоров’я, а також архівними установами, що утримуються за рахунок коштів відповідних бюджетів;

- благодійними фондами і благодійними організаціями, створеними у порядку, визначеному законом для проведення благодійної діяльності, в тому числі громадськими організаціями, створеними з метою провадження екологічної, оздоровчої, аматорської спортивної, культурної, освітньої та наукової діяльності, творчими спілками, політичними партіями, а також іншими юридичними особами, діяльність яких не передбачає одержання прибутку згідно з нормами відповідних законів;

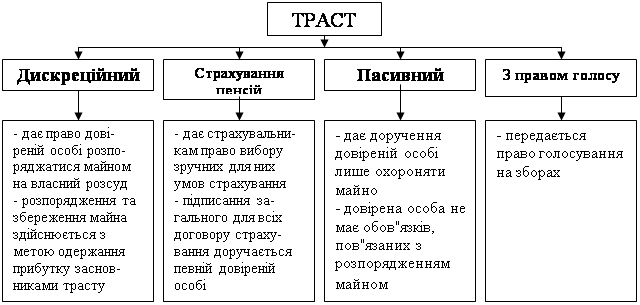

- пенсійними фондами, кредитними спілками, утвореними у порядку, визначеному законом;

- спілками, асоціаціями та іншими об’єднаннями юридичних осіб, житлово-будівельними кооперативами, створеними для представлення інтересів засновників, що утримуються лише за рахунок внесків таких засновників та не провадять господарської діяльності, за винятком отримання пасивних доходів;

- релігійними організаціями, зареєстрованими у порядку, передбаченому законом [6, с.56-57].

Звіт про використання коштів неприбуткових організацій і установ (далі – Звіт) заповнюється і подається до державної податкової адміністрації за місцезнаходженням неприбуткової організації або установи у терміни, передбачені законом для подання податкової декларації. У формі Звіту наводяться всі передбачені Порядком показники. У разі незаповнення тієї чи іншої статті (рядка, графи), якщо немає показників, ця стаття (рядок, графа) прокреслюється.

Форма Звіту заповнюється в тисячах гривень з одним десятковим знаком чорнилом, пастою кулькових ручок, за допомогою друкарських машинок, принтерів, засобів механізації та інших засобів, які б забезпечили збереження цих записів протягом установленого терміну зберігання звітності та запобігли б внесенню несанкціонованих і непомітних виправлень.

Звіт складається із 4-х розділів. У розділі I «Доходи неприбуткової організації (установи)» вказуються всі доходи, одержані неприбутковою організацією (установою) у звітному періоді (рядки 1-21).

У розділі II «Доходи, які звільняються від оподаткування» неприбуткова організація (установа) вказує суми одержаних за звітний період доходів, які відповідно до підпункту 7.11.2 пункту 7.11 статті 7 закону звільнені від оподаткування (рядки 22-31).

У розділі III «Сума доходу, що підлягає оподаткуванню» вказується та сума доходу, одержаного неприбутковою організацією (установою), що не звільняється від оподаткування, яка визначається як різниця між рядком 21 та рядком 31 (рядок 32).

У розділі IV «Використання коштів та майна» вказуються суми коштів, використані неприбутковою організацією (установою) на здійснення основної діяльності, визначеної у статутних документах, а також суми коштів, використані у звітному періоді на цілі, не визначені у статутних документах (рядки 33-42).

Розглянемо процес заповнення Звіту за рядками. У рядках 1 та 2 – відповідно суми коштів або майна, одержані неприбутковою організацією (установою) як безповоротна фінансова допомога або безоплатні надходження. У рядках 3 та 4 – відповідно суми коштів або майна, що надійшли до неприбуткової організації (установи) як добровільні пожертвування. У рядках 5, 6, 7 та 8 – суми пасивних доходів, одержані неприбутковою організацією (установою) у вигляді дивідендів, відсотків, роялті або страхових виплат і відшкодувань.

У рядках 9 та 10 – суми коштів або майна, які надходять до органів державної влади України, органів місцевого самоврядування та створених ними установ або організацій, у тому числі закладів і установ освіти, науки, культури, охорони здоров’я, а також архівних установ, що утримуються за рахунок коштів відповідних бюджетів як компенсація вартості отриманих державних послуг. У рядку 11 вказуються суми одержаних доходів органів виконавчої влади та органів місцевого самоврядування, у тому числі доходи закладів і установ освіти, науки, культури, охорони здоров’я, а також архівних установ від надання державних послуг (видачі дозволів (ліцензій), сертифікатів, посвідчень, реєстрації, інших послуг, обов’язковість придбання яких передбачена законодавством).

У рядку 12 вказується сума активів, переданих неприбутковій організації (установі) іншими неприбутковими організаціями (установами) відповідного виду в результаті їх ліквідації. У рядку 13 вказуються суми доходів неприбуткової організації (установи) від надання культових послуг. У рядку 14 вказуються суми коштів, що надходять до неприбуткової організації (установи) як разові або періодичні внески її засновників та членів.

У рядках 15 та 16 вказуються суми коштів, що надходять до кредитних спілок та пенсійних фондів у вигляді внесків на додаткове пенсійне забезпечення, а також внески, що надходять до таких неприбуткових організацій (установ) на інші потреби, передбачені законодавством. У рядку 17 вказуються доходи тих закладів і установ освіти, науки, культури, охорони здоров’я, а також архівних установ, які утримуються за рахунок бюджету, одержані ними від надання платних послуг за переліком, встановленим Кабінетом Міністрів України.

У рядку 18 вказуються доходи, отримувані відповідними неприбутковими організаціями від діяльності, якщо таке отримання дозволяється згідно з законодавством. Зазначені доходи підлягають оподаткуванню у загальному порядку, передбаченому для платників податку. У рядку 19 вказуються доходи, отримані протягом звітного (податкового) року з джерел, визначених у рядках 1-18, на кінець першого кварталу наступного за звітним року, які перевищують 25% від загальних валових доходів, отриманих протягом такого звітного (податкового) року.

У рядку 20 вказуються доходи, отримувані неприбутковою організацією (установою) з інших джерел, не вказаних у рядках 1-18. У рядку 22 вказується сума доходів, які надходять до органів державної влади України, органів місцевого самоврядування та створених ними установ або організацій, у тому числі закладів і установ освіти, науки, культури, охорони здоров’я, а також архівних установ як компенсація вартості отриманих державних послуг.

У рядку 23 вказується сума коштів та майна, що надійшли безоплатно або у вигляді безповоротної фінансової допомоги або ж добровільних пожертвувань до:

- органів державної влади України, органів місцевого самоврядування та створених ними установ або організацій, у тому числі закладів і установ освіти, науки, культури, охорони здоров’я, а також архівних установ;

- благодійних фондів і благодійних організацій, створених у порядку, визначеному законом для проведення благодійної діяльності, в тому числі громадських організацій, створених із метою провадження екологічної, оздоровчої, аматорської спортивної, культурної, освітньої та наукової діяльності, а також до творчих спілок та політичних партій;

- релігійних організацій, зареєстрованих у порядку, передбаченому законом.

У рядку 24 вказується загальна сума одержаних неприбутковою організацією (установою) пасивних доходів, що звільняються від оподаткування. У рядку 25 вказується сума доходів від надання державних послуг (видачі дозволів (ліцензій), сертифікатів, посвідчень, реєстрації, інших послуг, обов’язковість придбання яких передбачена законодавством), перерахованих до відповідних бюджетів.

У рядку 26 вказується сума доходів, отриманих благодійними фондами і благодійними організаціями, створеними у порядку, визначеному законом для проведення благодійної діяльності, в тому числі громадськими організаціями, створеними з метою провадження екологічної, оздоровчої, аматорської спортивної, культурної, освітньої та наукової діяльності, а також творчими спілками, політичними партіями від проведення основної діяльності.

У рядку 27 вказується сума внесків, які надійшли до кредитних спілок та пенсійних фондів, утворених у порядку, визначеному законом. У рядку 28 вказується сума доходів, одержаних у вигляді разових або періодичних внесків засновників та членів, що надходять до спілок, асоціацій та інших об’єднань юридичних осіб, житлово-будівельних кооперативів, створених для представлення інтересів цих засновників, які утримуються лише за рахунок внесків таких засновників і не провадять господарської діяльності.

У рядку 29 вказується сума доходів від надання культових послуг релігійними організаціями, зареєстрованими у встановленому законодавством порядку. У рядку 30 вказується сума доходів від основної діяльності тих закладів і установ, що утримуються за рахунок бюджету, які зараховуються до складу кошторисів (на спеціальний рахунок).

У рядку 32 вказується сума доходу, одержаного неприбутковою організацією (установою), що не звільняється від оподаткування і підлягає оподаткуванню за загальновстановленим порядком. Неприбуткова організація (установа) після рядка 32 довідково вказує види та суми доходів, одержаних від здійснення неосновної діяльності. При цьому неприбуткова організація повинна провадити окремий облік фінансових результатів неосновної діяльності у порядку, встановленому для платників податку, і сплачувати податок на прибуток від неосновної діяльності у загальному порядку.

У рядках 33-39 вказуються суми коштів, використаних неприбутковою організацією (установою) на здійснення основної діяльності, визначеної у статутних документах. У рядку 40 вказується сума коштів, використаних на утримання неприбуткової організації згідно з кошторисом.

У рядку 41 вказується сума коштів, використаних неприбутковою організацією (установою) на інші цілі, передбачені відповідним законодавством про такі неприбуткові організації (установи). У рядку 42 вказуються суми коштів, використані неприбутковою організацією не за цільовим призначенням [15, с.113-120].

Похожие работы

... європейських норм показали, що протягом останніх 7 років після набрання чинності Угоди про партнерство та співробітництво між Європейськими Співтовариствами та Україною зроблено чимало кроків на шляху наближення податкового законодавства України до норм і стандартів податкового права ЄС. Проведений згідно завдань дипломного дослідження аналіз та оцінка рівня виконання ст.51 «Угоди про партнерство ...

... . РОЗДІЛ 2 ОЦІНКА ВПЛИВУ СИСТЕМИ ОПОДАТКУВАННЯ ПІДПРИЄМСТВА НА ФІНАНСОВІ РЕЗУЛЬТАТИ ЙОГО ДІЯЛЬНОСТІ 2.1 Фінансовий аналіз в системі оподаткування ВАТ «Острозький молокозавод» за 2006-2008 роки Насамперед, для дослідження оцінки впливу податків на фінансові результати підприємства необхідно провести експрес-аналіз цих результатів на основі податкових декларацій з податку на прибуток та з ...

... ів у взаємодії між собою виступають різноманітні учасники, які залежно від виконуваних функцій поділяються на основних та інфраструктурних учасників. До першої групи належить емітенти, інвестори і фінансові посередники – інституційні особи. До найбільш важливих інфраструктурних учасників фондового ринку належать депозитарії, клірингово-розрахункові установи, реєстратори власників цінних паперів, ...

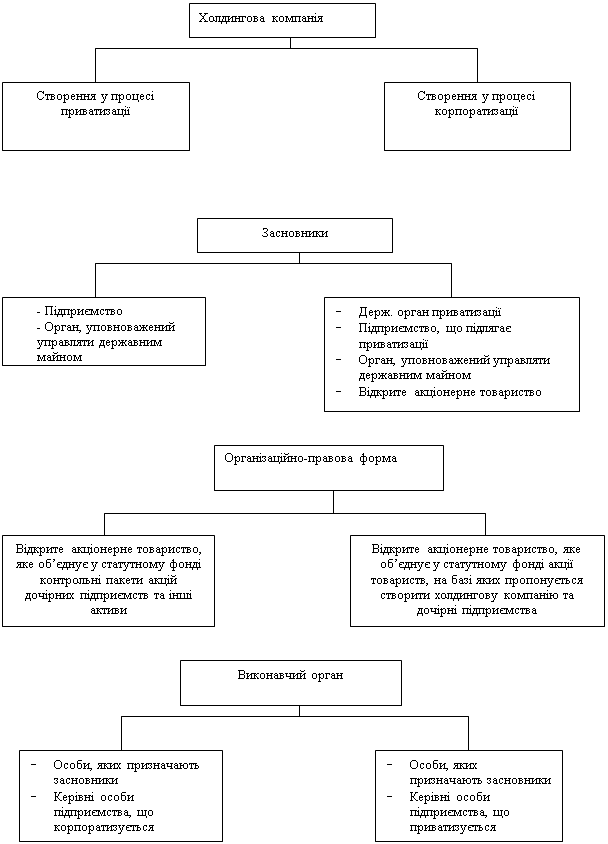

... встановлений рівень початкового статутного капіталу для можливих видів діяльності: - 0 грн. – для неприбуткових фінансових організацій – кредитних спілок та недержавних пенсійних фондів; - 40 000 грн. – для виробничо-комерційних фірм у вигляді товариства з обмеженою відповідальністю та деяких фінансових установ у вигляді ТОВ (ломбардів, інвестиційних фондів, лізингових компаній, ...

0 комментариев