Навигация

Отражение сведений о движении денежных средств в бухгалтерской отчетности Красненского филиала БОГУП «РНПЦ «Одно окно»

50607

знаков

4

таблицы

1

изображение

3. Отражение сведений о движении денежных средств в бухгалтерской отчетности Красненского филиала БОГУП «РНПЦ «Одно окно».

3.1 Порядок отражения данных о движении денежных средств в бухгалтерском балансе

Положение по бухгалтерскому учету (ПБУ) 4/99 «Бухгалтерская отчетность организации» [2] устанавливает состав, содержание и методологические основы формирования бухгалтерской отчетности организации, приводит перечень необходимых показателей, которые целесообразно включать в бухгалтерскую отчетность. Наиболее полные сведения о финансовом положении предприятия, результатах деятельности и изменениях в финансовом положении раскрываются главным образом в годовом финансовом отчете. Данные о финансовом положении представлены в бухгалтерском балансе, информация о результатах деятельности отражается в основном в отчете о прибылях и убытках, сведения об изменениях в финансовом положении – в пояснениях (отчетах) к первым двум формам финансовой отчетности.

В Красненском филиале БОГУП «РНПЦ «Одно окно» бухгалтерская отчетность формируется в соответствии с требованиями, установленными Законом «О бухгалтерском учете» [2] и (ПБУ) 4/99 «Бухгалтерская отчетность организации» [4].

Годовой (или промежуточный) бухгалтерский отчет бухгалтером Красненского филиала БОГУП «РНПЦ «Одно окно» составляется поэтапно:

- во первых необходимо провести проверку записей на счетах бухгалтерского учета и их соответствие счетам Главной книги, (годовую) инвентаризацию всех статей баланса исправление выявленных ошибок;

- во вторых – закрывает счета учета затрат, формируется себестоимость реализованных оказанных услуг нарастающим итогом с начала года, выявляет окончательный финансовый результат;

- в третьих - составляет итоговую оборотную ведомость по всем счетам, которая является основной для составления формы № 1 и формы № 2

Бухгалтерский учет в филиале ведется с помощью автоматизированной программы «1С: Предприятие 7.7, тем самым, достигается оперативность на всех этапах составления отчетности. Бухгалтером филиала, после выполнения проверки равенства начальных остатков, оборотов и конечных остатков по дебету и кредиту оборотно-сальдовой ведомости (Приложение 5), – формируется конечный баланс, характеризующий на основе конечных остатков, имущественное положение организации на конец отчетного периода.

В бухгалтерском балансе данные об остатках денежных средств приводятся во II разделе «Оборотные активы» по строке 260. Она объединяет данные в разрезе мест хранения денежных средств – в кассе, на расчетных и валютных счетах, представленные на специальных счетах в банках и в виде переводов в пути и денежных документов. То есть, остатки по счетам: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути».

Так, здесь бухгалтер Красненского филиала БОГУП «РНПЦ «Одно окно» отразил:

- деньги в кассе филиала по состоянию на 31 декабря 2008 года, то есть дебетовое сальдо по всем субсчетам счета 50»Касса». Согласно последнему листу кассовой книги филиала (Приложение 6) этот остаток составляет 4525,49 руб. Эта же сумма отражена в оборотно-сальдовой ведомости (Приложение 5) по дебету счета 50.1 «Касса организации в руб.»;

- деньги на расчетном счете в банке по состоянию на 31 декабря 2008 г. Сумма остатка денежных средств отражена в Карточке счета 51 (Приложение 7) в размере 79709,75 руб. и в оборотно-сальдовой ведомости (Приложение 5)- дебетовое сальдо по счету 51 «Расчетные счета»;

Сумма остатков наличных и безналичных денежных средств - 84235,24 рублей переносится в бухгалтерский баланс. Так как в балансе все показатели указывают по состоянию на отчетную дату (в нашем случае – на 31 декабря 2008 года) в тысячах рублей без десятичных знаков, сумма по строке 260 «Денежные средства» графа 4 «На конец отчетного периода» будет 84 тыс. руб. (Приложение 4).

В Красненском филиале БОГУП «РНПЦ «Одно окно» за 2008 год не было движения денежных средств по счетам: 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути».

Рассмотрим общие положения по отражению в отчетности средств по этим счетам, если бы таковые имели место:

-деньги в иностранной валюте, находящиеся на валютных счетах в банках, включая транзитные и текущие валютные счета и валютные счета за рубежом (дебетовое сальдо по счету 52 «Валютные счета». В соответствии с последней редакцией Положения по бухгалтерскому учету N 3/2006 "Учет активов и обязательств, стоимость которых выражена в иностранной валюте", стоимость иностранных денежных знаков перед отражением в бухгалтерском учете и отчетности пересчитывают в рубли по официальному курсу Банка России, на 31 декабря 2008 г. ;

- прочие денежные средства на специальных счетах в банках, включая аккредитивы, чековые книжки (дебетовое сальдо по счету 55 «Специальные счета в банках»;

- деньги, внесенные в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для занесения на расчетный счет или иной счет организации, но еще не зачисленные по назначению (дебетовое сальдо по счету 57 «Переводы в пути».

Важным условием достоверности годового отчета организации является требование: по каждому показателю бухгалтерской отчетности (кроме отчета, составляемого за первый отчетный период) отражать в формах отчета данные за период, предшествовавший отчетному. Так в графе 3 «На начало отчетного года» бухгалтерского баланса на 31 декабря 2008 года (Приложение 4) по строке 260 отражена сумма 80 тыс. руб., что соответствует остатку денежных средств в бухгалтерском балансе на 31 декабря 2007 г. графа 4 «На конец отчетного периода» (Приложение 3).

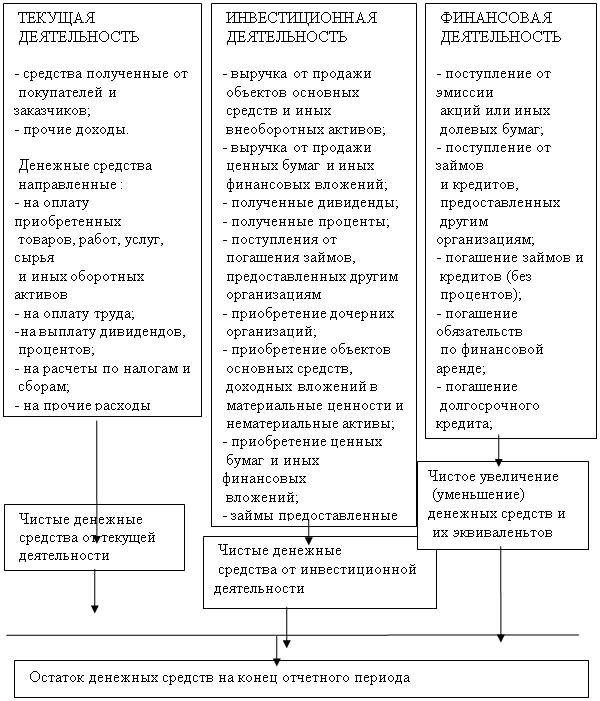

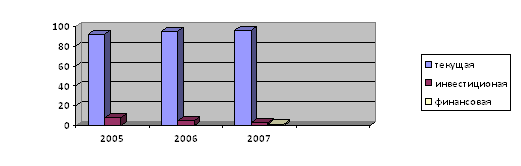

Денежные средства организации, как наиболее мобильный вид оборотных активов, представляют наибольший интерес для потенциальных пользователей учетной информации. Поэтому отчетность о движении денежных средств должна быть направлена в первую очередь не только на раскрытие информации об их остатках (бухгалтерский баланс) в пределах соответствующих мест хранения, но и направлении потоков их движения.

Похожие работы

... отразить все хозяйственные операции предприятия. Организация, заполняя Отчет, вправе ввести в него дополнительные строки. 3.2. Анализ формирования информации в отчете о прибылях и убытках и отчете о движении денежных средств Составляя Отчет о прибылях и убытках (форма № 2), нужно следовать определенным правилам. Напомним их. 1) Все данные показывают нарастающим итогом с 1 января по 31 ...

... Главный бухгалтер Начальник производства Начальник охраны Бухгалтер по учету расчетов с поставщиками и учету по движению денежных средств Рисунок 7- Схема управления предприятием Предприятие подвержено ряду отраслевых рисков, к числу которых ...

... структуру (в т.ч. ликвидность и платежеспособность), способность регулировать плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. 2. формирование отчета о движении денежных средств на примере ОАО «славгородская пивоварня» 2.1 Краткая характеристика предприятия Открытое акционерное общество « Славгородская пивоварня » было основано в феврале 1984 года. ...

... Проверка: ( - 0,23 - 0,01) = - 0,24. Данный ответ соответствует абсолютному изменению заработной платы одного работающего (0,19 - 0,43). 2. Порядок заполнения отчета о движении денежных средств 2.1 Порядок предоставления информации о движении средств по текущей деятельности Текущей считают основную (уставную) деятельность фирмы, направленную на реализацию ее основных целей и задач ...

0 комментариев