Навигация

Понятие денег, их сущность и характеристика денежных потоков

50607

знаков

4

таблицы

1

изображение

2. Понятие денег, их сущность и характеристика денежных потоков

Среди всех объектов, обеспечивающих хозяйственную деятельность предприятия, наиболее важным является учет денежных средств, операции с этим объектом, являются основой бухгалтерской деятельности.

По мнению Белова А.А., деньги - это всеобщий эквивалент товаров, мерило эффективности капиталовложений, отдачи дополнительных усилий и затрат предприятия. Поэтому искусство управления денежными потоками заключается не в том, чтобы накопить как можно больше денег, а в оптимизации их запасов, в стремлении к такому планированию движения денежных средств, чтобы к каждому очередному платежу предприятия по своим обязательствам обеспечивалось поступление денег от покупателей и других дебиторов при сохранении необходимых резервов [10, c. 193].

В.П.Астахов денежные средства называет рабочим капиталом организации. От его размера и четкой постановки бухгалтерского учета зависит финансовая устойчивость фирмы, ее платежеспособность [8, c. 162].

Задачами учета денежных средств, по его мнению, являются:

- полное, своевременное и правильное оформление движения денежных средств в документах и регистрах бухгалтерского учета;

- контроль за наличием денежных средств, их сохранностью и целевым использованием;

- строгое соблюдение установленных правил ведения кассовых и банковских операций.

Денежные средства на предприятиях могут находиться в форме наличных денег в кассе, безналичных - в банке на расчетных счетах, на специальных счетах по целевым средствам, на особых счетах, а также использоваться в виде аккредитивов, чековых книжек и др.

Наличные денежные средства, как в основной, так и иностранной валюте, ценные бумаги и денежные документы, хранящиеся непосредственно на предприятии составляют кассу предприятия. В мировой практике принято, что касса должна обеспечивать текущие потребности предприятия в наличности (выдача зарплаты, средств на командировочные расходы и т.д.), а основную массу денежных средств и приравненных к ним активов предприятия, организации и учреждения независимо от организационно-правовых форм и сферы деятельности обязаны хранить в банке на расчетном счете. Банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности, по согласованию с руководителями предприятий [9, c. 97].

Прием и выдача наличных денег, оформление кассовых документов, ведение кассовой книги, ревизия кассы и контроль за соблюдением кассовой дисциплины осуществляются в соответствии с письмом ЦБ РФ от 04.10.1993 г. Об утверждении «Порядка ведения кассовых операций в Российской Федерации».

Выдавая деньги из кассы, нужно помнить о предельном размере расчетов наличными. Наличные расчеты между фирмами и (или) предпринимателями ограничены 100 000 руб. по одному договору (Указание Банка России от 20 июня 2007 г. N 1843-У "О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя").

По мнению Бакаева А.С. счет в банке - сердцевина его взаимоотношений с клиентом, а рост суммы средств на счете нередко рассматривается, как главный показатель работы предприятия [11, c. 204].

На расчетном счете сосредотачиваются свободные денежные средства и поступления за реализованную продукцию, выполненные работы и услуги, краткосрочные и долгосрочные ссуды, получаемые от банка, и прочие зачисления.

С расчетного счета производятся следующие платежи: за полученные от других организаций и предприятий товарно-материальные ценности и оказанные услуги, выдача наличных денег в кассу для оплаты труда и на различные хозяйственные нужды, по обязательствам перед государственным бюджетом, на погашение задолженности по банковским кредитам, прочие, связанные с хозяйственной деятельностью.

Платежи с расчетных счетов производятся на основании распорядительных документов организаций (денежные чеки, платежные поручения). В безакцептном порядке банк может списать денежные средства лишь в исключительных случаях, например: по решению суда или по требованию налоговой инспекции об уплате налоговых недоимок и пеней, начисленных по результатам проверки. Для контроля за движением денежных средств на счетах в банке и для отражения этих операций в учете предприятия периодически получают из банка выписки из расчетных счетов.

Операции с иностранной валютой могут осуществлять любые предприятия. С этой целью необходимо открыть в банке, имеющем разрешение (лицензию) от Центрального банка России на совершение операций в иностранной валюте, текущий валютный счет. Поступить валюта может из разных источников. Например, фирма может ее купить, получить от иностранного партнера в оплату за продукцию, взять в долг (кредит, заем). Операции по наличию и движению валюты отражаются в учете, как по транзитному, так и по текущему валютному счету одновременно в рублях и иностранной валюте [14, c. 112].

Помимо расчетного и валютного счетов организация вправе открывать специальные счета в банках для учета средств целевого финансирования и целевых поступлений, а также аккредитивов, чековых книжек и других платежных документов. Обособленное хранение таких средств в банках осуществляется для обеспечения надлежащего контроля за их целевым использованием. В частности к средствам целевого финансирования относятся: поступившие бюджетные средства, средства на финансирование капитальных вложений, на содержание детских дошкольных учреждений и т.д.

В расчетах за выполненные работы и оказанные услуги применяются так же расчетные чеки, сброшюрованные в отдельные чековые книжки. Они являются бланками строгой отчетности.

Аккредитив чаще всего применяется при иногородних поставках по соглашению сторон или, по требованию поставщика, как санкция к неаккуратным плательщикам в случае просрочки оплаты за продукцию при акцептной форме расчетов. Аккредитив предназначается для расчетов только с одним поставщиком, т.е. он является именным. [8, c. 201].

Переводы в пути, отражают движение денежных потоков в отечественной или иностранной валюте до момента зачисления их на соответствующие счета в банках. Например, деньги, внесенные в кассы кредитных организаций, сберегательные кассы (инкассаторам) или кассы почтовых отделений для занесения на расчетный счет или иной счет организации, но еще не зачисленные по назначению [20, c. 178].

Денежные средства субъекта хозяйствования во всех формах и видах являются объектом управления. Основу процесса управления денежными средствами составляют: учет движения денежных средств, анализ их потоков, составление бюджета денежных средств.

Учет движения денежных средств на предприятиях осуществляется в соответствии с Законом РФ "О бухгалтерском учете" №129-ФЗ от 21.11.1996 г. [2]. Для учета денежных средств и денежных документов планом счетов бухгалтерского учета, утвержденного приказом Министерства финансов РФ от 31.10.2000 №94н [3] предусмотрен раздел V «Денежные средства», по счетам которого ведутся операции по кассе, расчетным счетам, валютным счетам, специальным счетам в банках, денежным документам, переводам в пути, краткосрочным финансовым вложениям. Все счета по учету денежных средств по назначению и структуре являются основными, денежными, по отношению к балансу активными, находят отражение во 2 разделе актива баланса «Оборотные активы».

По дебету счетов денежных средств отражают операции, связанные с поступлением денег с кредита разных счетов в зависимости от вида поступлений. По кредиту отражают операции по выбытию денежных средств, с дебета разных счетов в зависимости от направления расходов.

Новодворский В.Д. представляет денежный поток предприятия как совокупность распределенных по временным интервалам поступлений и выплат денежных средств, обусловленных его хозяйственной деятельностью. Неумение управлять денежными потоками - одна из причин неэффективного использования денежных средств, приводящая к нарушению финансового равновесия и экономическому кризису на предприятии [18, c. 296].

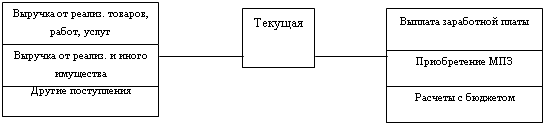

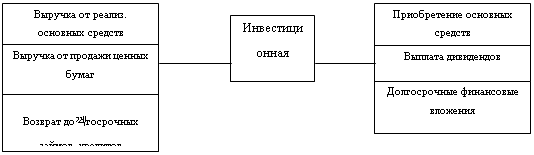

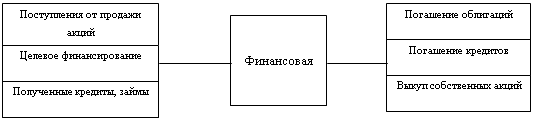

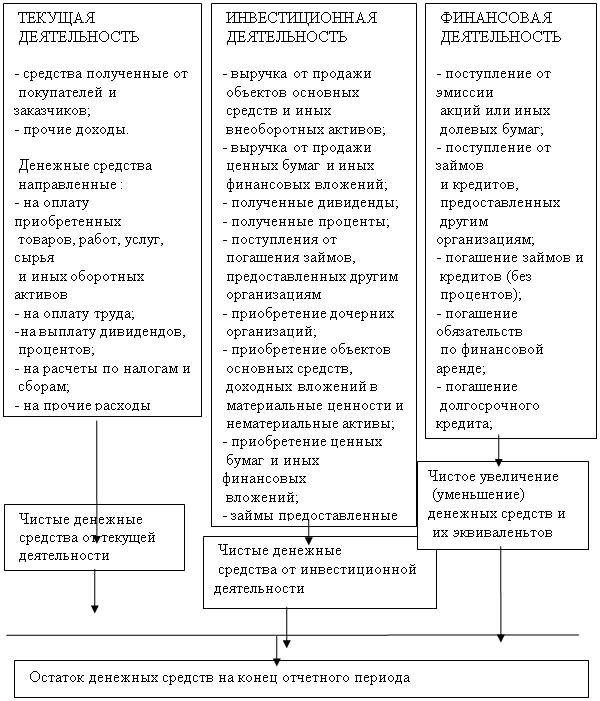

Анализ денежных средств и управление денежными потоками является одним из важнейших направлений деятельности главного бухгалтера. Потоки денежных средств анализируются по трем видам деятельности: текущей, инвестиционной и финансовой. Что относится к этим видам деятельности, прописано в пункте 15 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 г. №67 [7]. Общая схема движения потоков дана на рис. 2.

текущая (операционная) деятельность – основная (уставная), направленная на получение дохода деятельность, осуществляемая в соответствии с предметом и целями деятельности организации, а также иная деятельность организации, которая не относится к инвестиционной и финансовой деятельности;

инвестиционная деятельность - деятельность, связанная с приобретением (созданием) основных средств, приобретением нематериальных активов, осуществлением капитальных вложений в недвижимость, оборудование, а также реализацией долгосрочных (внеоборотных) активов (продажа земельных участков недвижимости и т.п.). Кроме того, к инвестиционной деятельности относятся долгосрочные финансовые вложения (приобретение ценных бумаг, вложение денежных средств в уставные капиталы других организаций);

финансовая деятельность - деятельность, приводящая к изменениям в собственном и заемном капитале организации в результате привлечения средств, за исключением кредиторской задолженности, осуществление краткосрочных вложений (вложение средств на срок меньше 12 месяцев), а также выпуск облигаций или иных краткосрочных ценных бумаг (векселей и др.).

| ||

| ||

| ||

Рис. 2. Движение денежных потоков в организации

Донцова Л.В. раскрывает сущность денежных потоков в организации и дает характеристику их движению по видам деятельности [13, c. 144]:

- денежные потоки от текущей деятельности - потоки денежных средств, являющиеся, как правило, результатом хозяйственных операций, влияющих на определение чистой прибыли (убытка) организации. К ним относятся:

- денежные поступления от продажи продукции, выполнения работ и оказания услуг, а также в виде авансов от покупателей и заказчиков;

- прочие поступления, включая возврат средств от поставщиков, поступления из бюджета, от подотчетных лиц, от страховых компаний, комиссионные, суммы, полученные по решению суда, и другие поступления;

- денежные платежи поставщикам и прочим контрагентам;

- оплата труда и иные выплаты работникам в денежной форме;

- отчисления в государственные внебюджетные фонды;

- расчеты с бюджетом по причитающимся к уплате налогам;

- краткосрочные финансовые вложения;

- выплата процентов по кредитам, выплаченные дивиденды;

- прочие выплаты, включая перечисления страховым компаниям, выдачу средств подотчетным лицам.

- денежные потоки от инвестиционной деятельности - осуществление инвестиционной деятельности характеризуется увеличением активов, которые, как ожидается, будут приносить доход длительное время.

Потоками денежных средств от инвестиционной деятельности являются:

- денежные поступления от продажи основных средств, нематериальных активов, прочих внеоборотных активов;

- денежные поступления от реализации долевых и долговых ценных бумаг других организаций;

- возврат займов, предоставленных организациям на срок более 12 месяцев;

- денежные средства, поступающие в виде дивидендов от участия в капитале других организаций;

- денежные средства, направленные на приобретение (создание) внеоборотных активов, включая капитальные вложения, увеличивающие стоимость основных средств и нематериальных активов;

- долгосрочные финансовые вложения.

- денежные потоки финансовой деятельности - движение денежных средств, связанное с использованием внешнего финансирования в виде кредитов и займов, а также средств от эмиссии и иных дополнительных взносов собственников.

Денежными потоками от финансовой деятельности являются:

- денежные поступления от выпуска акций и других долевых инструментов, а также дополнительных вложений собственников;

- поступления от выпуска облигаций, займов, долгосрочных и краткосрочных кредитов;

- целевые финансирование и поступления;

- перечисления средств в погашение основной суммы долга по полученным кредитам и займам;

- средства, направленные на выкуп собственных акций.

Пучкова С.И., проводя анализ потоков денежных средств, отмечает, что необходимо получить ответ, как минимум, на следующие вопросы:

- способно ли предприятие результатами своей текущей деятельности обеспечить превышение поступлений денежных средств над платежами;

- достаточно ли собственных средств предприятия для финансирования инвестиционной деятельности;

- достаточно ли прибыли для удовлетворения текущей потребности в денежных средствах [23, c. 96].

Основным источником, дающим ответы, на эти вопросы является Отчет о движении денежных средств ф.№4 - документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных потоков в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период, представляемый организациями в составе годовой отчетности. В основу рекомендуемой Минфином РФ формы отчета о движении денежных средств положен прямой метод сопоставления денежных потоков, при котором раскрываются основные виды валовых денежных поступлений и валовых денежных платежей.

В целом в российский правилах и по Международным стандартам финансовой отчетности (МСФО №7) подход к составлению отчета о движении денежных средств сходный, но существуют значительные отличия в методах подготовки информации (например, российские правила предусматривают только прямой метод, а МСФО - прямой и косвенный), в порядке классификации данных (по-разному трактуются составляющие денежных потоков в отдельных видах деятельности), требованиях к раскрытию информации [16].

В отчете согласно МСФО № 7, денежные потоки могут быть представлены прямым и косвенным методом. Прямой метод основан на отражении движения денежных средств на денежных счетах (касса, банк и т.п.). При использовании прямого метода данные в отчете о движении денежных средств формируются из учетных записей компании, либо путем корректировки продаж и себестоимости продаж от основных и прочих видов деятельности.

Как отмечает Николаева О.Е., косвенный метод более распространен в мировой практике как метод составления отчета о движении денежных средств. При косвенном методе отражается прибыль с учетом всех корректировок неденежного характера. При этом входящий и исходящий денежные потоки не приводятся, а рассчитывается нетто-поток (чистый поток денежных средств). Прибыль (убыток) корректируется на изменение остатков дебиторской задолженности, запасов (увеличение – «минус», уменьшение – «плюс»), поскольку эти элементы оказывают обратно пропорциональное влияние на чистый денежный поток, а также изменение кредиторской задолженности (увеличение – «плюс», уменьшение – «минус»), связанной прямой зависимостью с нетто-потоком [17, c. 234].

Этот метод применяется только для операционного вида деятельности в управленческих целях, так как он позволяет спланировать наличие свободного остатка денежных средств на определенную дату. Но независимо от метода составления отчета, остатки чистых денежных средств, определяемые как прямым, так и косвенным методом, совпадают.

В соответствии с МСФО № 7 («Отчет о движении денежных средств») отражаются изменения не только в денежных средствах, но и в денежных эквивалентах (краткосрочных, высоколиквидных вложениях, легко обратимых в определенную сумму денежных средств и подвергающихся незначительному риску изменения ценности). В российской практике понятия денежных эквивалентов нет. Краткосрочные депозиты в банках включаются в состав краткосрочных финансовых вложений и отражаются по строке 250 баланса.

Также, значительное отличие отечественной практики составления отчета заключается в том, что денежные потоки фиксируются в нем на основе учетных записей по счетам учета денежных средств, следовательно информация по неденежным операциям (бартер) не находит в нем отражения. Поскольку такой вид операций часто составляет большую часть оборота, целесообразно данные по неденежным операциям приводить в отдельной таблице, как это рекомендует МСФО [15, c. 180].

![]() Форма № 4 «Отчет о движении денежных средств» дополняет основные формы отчетности и поясняет изменения, произошедшие с денежными средствами организации за отчетный период. Анализ движения денежных средств за отчетный период позволяет определить изменения основных источников получения денежных средств и направления их использования.

Форма № 4 «Отчет о движении денежных средств» дополняет основные формы отчетности и поясняет изменения, произошедшие с денежными средствами организации за отчетный период. Анализ движения денежных средств за отчетный период позволяет определить изменения основных источников получения денежных средств и направления их использования.

Формирование информации о движении денежных средств в разрезе направлений деятельности позволяет определить, какая из них является основным генератором денежных средств, по каким направлениям и в какой мере осуществляется их потребление. Именно эта информация позволяет руководству организации принимать решения по управлению потоками денежных средств, направленных на обеспечение стабильной платежеспособности предприятия.

Похожие работы

... отразить все хозяйственные операции предприятия. Организация, заполняя Отчет, вправе ввести в него дополнительные строки. 3.2. Анализ формирования информации в отчете о прибылях и убытках и отчете о движении денежных средств Составляя Отчет о прибылях и убытках (форма № 2), нужно следовать определенным правилам. Напомним их. 1) Все данные показывают нарастающим итогом с 1 января по 31 ...

... Главный бухгалтер Начальник производства Начальник охраны Бухгалтер по учету расчетов с поставщиками и учету по движению денежных средств Рисунок 7- Схема управления предприятием Предприятие подвержено ряду отраслевых рисков, к числу которых ...

... структуру (в т.ч. ликвидность и платежеспособность), способность регулировать плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. 2. формирование отчета о движении денежных средств на примере ОАО «славгородская пивоварня» 2.1 Краткая характеристика предприятия Открытое акционерное общество « Славгородская пивоварня » было основано в феврале 1984 года. ...

... Проверка: ( - 0,23 - 0,01) = - 0,24. Данный ответ соответствует абсолютному изменению заработной платы одного работающего (0,19 - 0,43). 2. Порядок заполнения отчета о движении денежных средств 2.1 Порядок предоставления информации о движении средств по текущей деятельности Текущей считают основную (уставную) деятельность фирмы, направленную на реализацию ее основных целей и задач ...

0 комментариев