Организационная структура управления предприятием

Анализ технической и инновационной политики

Организация и оплата труда

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ

Характеристика существующих методик оценки финансового состояния

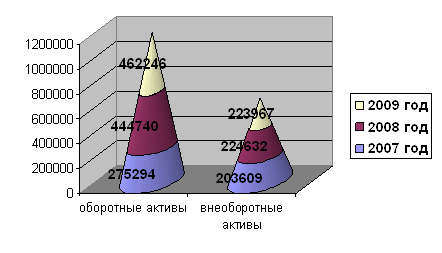

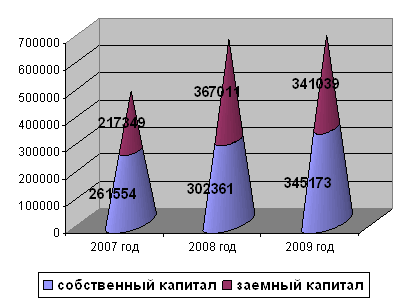

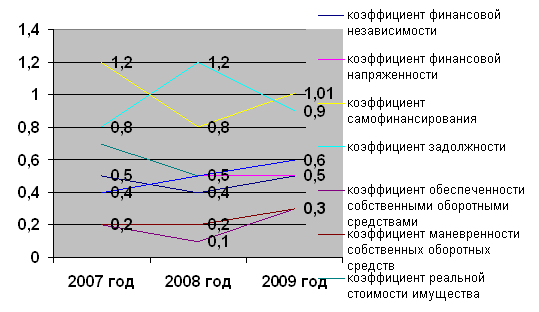

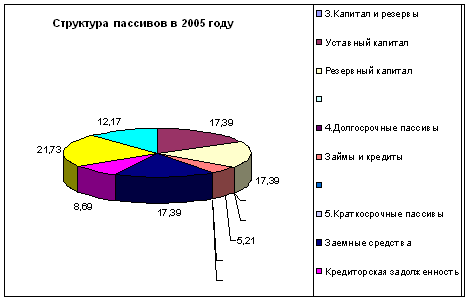

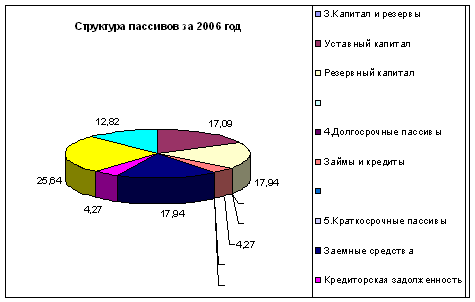

ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ООО «СТРОИТЕЛЬНЫЕ ТЕХНОЛОГИИ»

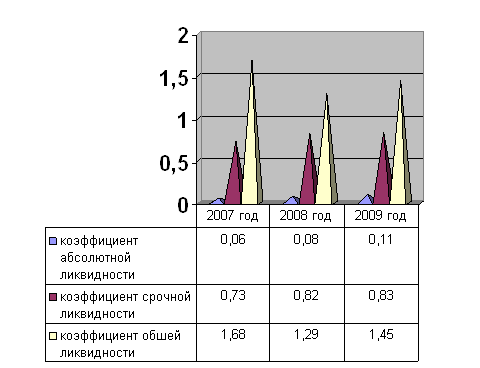

Оценка ликвидности баланса

Оценка финансовой устойчивости

Оценка рыночной устойчивости

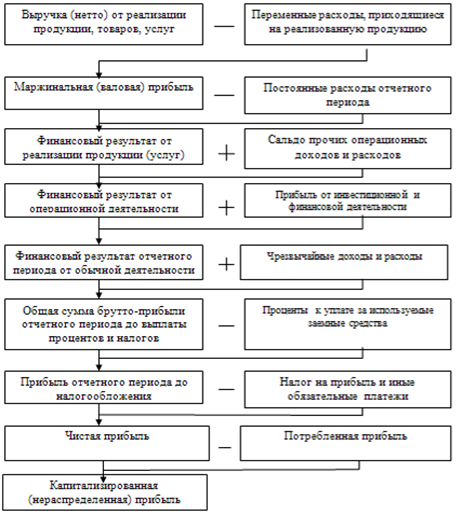

Оценка прибыльности и рентабельности

Навигация

Характеристика существующих методик оценки финансового состояния

Оценка финансового состояния ООО "Строительные технологии" и пути его улучшения

130395

знаков

19

таблиц

3

изображения

2.2 Характеристика существующих методик оценки финансового состояния

В последнее время заметно возросло качество проведения анализа финансового состояния предприятия. Уже не является редкостью грамотно подготовленная аналитическая записка, всесторонне характеризующая деятельность предприятия, определяющая основные его проблемы и возможные способы их решения.

Большинство существующих в настоящее время методик анализа деятельности предприятия, его финансового состояния повторяют и дополняют друг друга, они могут быть использованы комплексно или раздельно в зависимости от конкретных целей и задач анализа, информационной базы, имеющейся в распоряжении аналитика.

В начале 90-х годов широко использовались методика, предлагаемая В.Ф. Палием. Однако на сегодняшний день эта методика не удовлетворяет всем требованиям, предъявляемым к анализу.

Во-первых, с 1992 года, существенно изменилась информационная основа анализа, т.к. изменена форма баланса.

Во-вторых, нормативная база, заложенная в методике В.Ф. Палия, уже не удовлетворяет новым экономическим условиям и, прежде всего высоким темпам инфляции.

В-третьих, она слабо формализована и в недостаточной степени удобна для компьютерной обработки, имеет негибкий характер.

В настоящее время широкое распространение получили методики: Шеремета А.Д., Ковалева В.В., Сайфулина Р.С., Негашева Е.В., Савицкой Г.В, Ефимовой О.В. и др. в целом они представляют собой дальнейшее развитие предыдущих методик: имеют более формализованный, алгоритмизированный, структурированный характер и в большей степени приспособлены к компьютеризации всех расчетов;

- в них применяется несколько иная нормативная база при оценка платежеспособности (ликвидности) предприятия;

- ориентирована на широкий круг пользователей;

- частично применяется зарубежный опыт оценки финансового состояния;

-используется модель взаимосвязанных различных финансовых коэффициентов, что позволяет при наличии динамики различных финансовых показателей (факторов) исследовать характер изменения результирующего показателя;

- более подробно рассмотрен анализ балансовой прибыли, и прибыли от реализации продукции;

- кроме анализа финансового состояния рассматриваются методика анализа деловой активности.

Анализ финансового состояния предприятия по данным бухгалтерской отчетности может быть выполнен с различной степенью детализации, которая зависит от поставленных целей, а также различных факторов информационного, временного, методического и технического обеспечения. Логика аналитической работы предполагает проведение анализа финансового состояния предприятия в виде:

- экспресс-анализ финансового состояния;

- детализированный анализ финансового состояния.

Целью экспресс-анализа является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. В процессе анализа В.В. Ковалев предлагает рассчитать различные показатели и дополнить их методами, основанными на опыте и квалификации специалиста.

Автор считает, что экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор финансовой отчётности, экономическое чтение и анализ отчётности.

Цель первого этапа - принять решение о целесообразности анализа финансовой отчётности и убедиться в её готовности к чтению. Здесь проводится визуальная и простейшая счётная проверка отчётности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов и подписей, проверяется правильность и ясность всех отчётных форм; проверяются валюта баланса и все промежуточные итоги.

Цель второго этапа - ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта.

Третий этап - основной в экспресс-анализе; его цель - обобщённая оценка результатов хозяйственной деятельности и финансового состояния объекта. Такой анализ проводится с той или иной степенью детализации в интересах различных пользователей (табл. 4).

Таблица 4

Совокупность аналитических показателей для экспресс-анализа

| Направление анализа | Показатели |

| 1. Оценка экономического потенциала субъекта хозяйствования. | |

| 1.1. Оценка имущественного положения. | 1) величина основных средств и их доля в общей сумме активов; 2) коэффициент износа основных средств; 3) общая сумма хозяйственных средств, находящихся в распоряжении предприятия. |

| 1.2. Оценка финансового положения. | 1) величина собственных средств и их доля в общей сумме источников; 2) коэффициент покрытия (общий); |

| 1.3. Оценка финансовой устойчивости | 1)доля собственных оборотных средств в общей их сумме; 2)доля долгосрочных заёмных средств в общей сумме источников; 3) Коэффициент покрытия запасов. |

| 1.4. Наличие «больных» статей в отчетности. | 1) убытки; 2)ссуды и займы, не погашенные в срок; 3)просроченная дебиторская и кредиторская задолженность; 4)векселя выданные (полученные) просроченные. |

| 2. Оценка результатов финансово-хозяйственной деятельности. | |

| 2.1. Оценка прибыльности. | 1) прибыль; 2) рентабельность общая; 3) рентабельность основной деятельности. |

| 2.2.Оценка динамичности. | 1) сравнительные темпы роста выручки, прибыли и авансированного капитала; 2) оборачиваемость активов; 3) продолжительность операционного и финансового цикла; 4) коэффициент погашаемости дебиторской задолженности. |

| 2.3.Оценка эфф-ти использования эк-го потенциала. | 1)рентабельность авансированного капитала; 2)рентабельность собственного капитала. |

В.В. Ковалев предлагает проводить экспресс-анализ финансового состояния по выше изложенной методике. Экспресс-анализ может завершаться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового положения.

Цель детализированного анализа финансового состояния - более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекающем отчётном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика.

В.В. Ковалев предлагает следующую программу углубленного анализа финансово-хозяйственной деятельности предприятия:

Предварительный обзор экономического и финансового положения субъекта хозяйствования:

- характеристика общей направленности финансово-хозяйственной деятельности;

- выявление «больных статей отчётности.

Оценка и анализ экономического потенциала субъекта хозяйствования:

- оценка имущественного положения;

- построение аналитического баланса-нетто;

- вертикальный анализ баланса;

- горизонтальный анализ баланса;

- анализ качественных сдвигов в имущественном положении;

- оценка финансового положения;

- оценка ликвидности;

- оценка финансовой устойчивости.

Оценка и анализ результативности финансово-хозяйственной деятельности субъекта хозяйствования: оценка основной деятельности;

Методика проведения анализа финансового состояния, предлагаемая Шереметом А.Д., Сайфулиным Р.С., Негашиным Е.В. предназначена для обеспечения управления финансовым состоянием предприятия и оценки финансовой устойчивости его деловых партнеров в условиях рыночной экономики. Она включает элементы, общие как для внешнего, так и для внутреннего анализа. Основы методики могут быть адаптированы к требованиям конкретного внешнего пользователя и поэтому имеют универсальный характер, вытекающий из универсальности рыночных отношений, объединяющих различные формы собственности и различные виды экономической деятельности.

Методика включает следующие блоки анализа: общая оценка финансового состояния и его изменения за отчетный период, анализ финансовой устойчивости предприятия, анализ ликвидности баланса, анализ деловой активности и платежеспособности предприятия.

Оценка финансового состояния и его изменений за период по сравнительному аналитическому балансу, а также анализ показателей финансовой устойчивости составляют исходный пункт, из которого должен развиваться заключительный блок анализа финансового состояния.

А.Д. Шеремет также предлагает проводить рамки анализа финансового состояния предприятия комплексную рейтинговую оценку предприятий. Составными элементами методики комплексной сравнительной рейтинговой оценки финансового состояния предприятия являются:

- сбор и аналитическая обработка исходной информации за оцениваемый период времени;

- обоснование системы показателей, используемых для рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия, расчет итогового показателя рейтинговой оценки;

- классификация (ранжирование) предприятия по рейтингу.

Исходные показатели для рейтинговой оценки обеднены в 4 группы (убыточные предприятия в данной система не рассматриваются).

В первую очередь включены наиболее обобщенные и важные показатели оценки рентабельности хозяйственной деятельности предприятия. В общем случае показатели рентабельности предприятия представляют собой отношение прибыли к тем или иным средствам (имуществу) предприятия, участвующим в получении прибыли. Здесь полагается, что наиболее важным для сравнительной оценки являются показатели рентабельности, исчисленные по отношению чистой прибыли ко всему имуществу или к величине собственных средств предприятия.

Во вторую группу включены показатели оценки эффективности управления предприятием. Эффективность определяется отношение прибыли ко всему обороту (всей реализации) предприятия или только к выручке от реализации продукции (работ, услуг) без налога на добавленную стоимость.

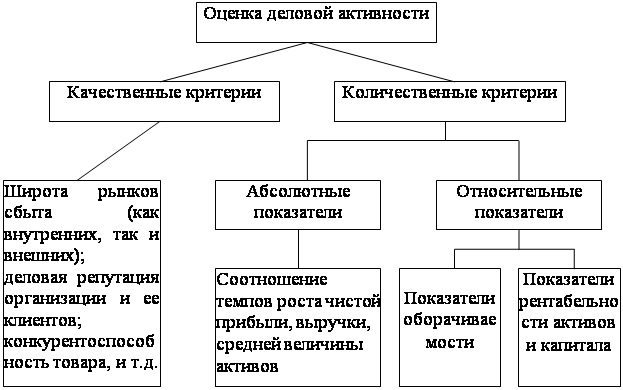

В третью группу включены показатели оценки деловой активности предприятия. К ним относятся:

- отдача всех активов предприятия;

- отдача основных фондов;

- оборачиваемость основных фондов;

- оборачиваемость оборотных фондов;

- оборачиваемость запасов и затрат;

- оборачиваемость дебиторской задолженности;

- показатели оборачиваемости наиболее ликвидных активов и собственного капитала.

В четвертую группу включены показатели оценки ликвидности и рыночной устойчивости предприятия. К ним относятся:

- коэффициент покрытия и ликвидности;

- индекс постоянного актива;

- коэффициент автономии;

- обеспеченность запасов и затрат собственными оборотными средствами.

Исходные показатели для рейтинговой оценки рассчитываются либо на конец года, либо к усредненным значениям статей баланса. После набора некоторой статистики для финансового анализа (бухгалтерских отчетов за ряд лет) целесообразно организовать и поддерживать автоматизированную базу данных исходных показателей для рейтинговой оценки, рассчитанных по данным баланса на конец каждого отчетного периода либо усредненным данным на каждый период.

В основе расчета итоговых показателей рейтинговой оценки лежит сравнение предприятий по каждому показателю финансового состояния, рентабельности и деловой активности с условным эталонным предприятием, имеющим наилучший результат по всем сравниваемым показателям. Таким образом базой отсчета для получения рейтинговой оценки состояния дел предприятия является не субъективные предположения экспертов, а сложившиеся в реальной рыночной конкуренции наиболее высокие результаты их совокупности сравниваемых объектов. Эталоном сравнения является как бы самый удачливый конкурент, у которого все показатели лучшие. В большинстве случаев эталонные предприятия может формироваться из показателей работы объектов, принадлежащим различным отраслям деятельности. Это не является предприятием применении метода оценки, т.к. финансовые показатели сопоставимы для разнородных объектов хозяйствования.

Предлагаемая методика делает количество измеримой оценку надежности делового партнерства по результатам его текущей и предыдущей деятельности.

Савицкая Г.В. Ковалев В.В. особое внимание уделяют расчету порога рентабельности и запаса финансовой устойчивости. Порог рентабельности - эта такая выручка от реализации, при которой предприятие уже не имеет убытков, но ее не имеет прибыли. Вычислив порог рентабельности, получаем пороговые (критическая) значения объема производства – ниже этого количества предприятию производить не выгодно: обойдется себе дороже. Пройдя порог рентабельности, фирма имеет дополнительную сумму валовой маржи на каждую очередную единицу товара. Наращивается и масса прибыли.

Разница между достигнутой фактической выручкой от реализации порогом рентабельности оставляет запас финансовой прочности.

Савицкая Г.В. также рассматривает методику анализа прибыли по системе директ-костинга. Такая методика широко применяется в странах с развитыми рыночными отношениями. Она позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины. В отличие от методики анализа прибыли, которая применяется на отечественных предприятиях. Она позволяет более полно учесть взаимосвязи между показателя и точнее изменить влияние факторов. В нашей стране при анализе прибыли обычно исходят предположения, что все приведенные факторы изменяются сами по себе зависимо друг от друга. Прибыль изменяется прямо пропорционально объему реализации, если реализуется рентабельная продукция. Если продукция убыточна, то прибыль изменяется обратно пропорционально объему продаж. Однако здесь не учитывается взаимосвязь объема производства (и реализация) продукции и ее себестоимость. При увеличении объема производства (реализации) себестоимость единицы продукции снижается, так как обычно возрастает только сумма переменных расходов (сдельная заработная пата производственных рабочих, сырье, материалы технологическое топливо электроэнергия), а сумма постоянных расходов (амортизация, аренда помещений, повременная оплат труда рабочих, заработная плата и страхование административно хозяйственного аппарата и др.) остается, как правило, без изменения. И, наоборот, при спаде производства себестоимости изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции.

В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли, и прогнозирования ее величины используют маржинальный анализ, в основе которого лежит маржинальный доход (это прибыль сумме с постоянными затратами). Данный анализ позволяет определить изменение суммы прибыли за счет изменения: количества реализованной продукции, цены, уровня удельных переменных и сумму постоянных затрат.

В целях обеспечения единого методического подхода при проведении финансового состояния организаций в федеральные службы по финансовому оздоровлению и банкротству утверждены методические указания по проведению анализа финансового состояния организаций (Приказ от 23.02.2001 года №16).

Следует отметить, что наличие большого числа оригинальных и интенсивных изданий по различным аспектам оценка финансового стояния не снижает потребности на специальную методическую литературу, в которой последовательно шаг за шагом воспроизводилась бы комплексная логическая целостная процедура финансового анализа применительно к российским экономическим условиям. Некоторые авторы предлагаемых методик, пытаются напрямую перенести его в условия России. Далеко не всегда это правомерно. Например, во многих случаях неверно в качестве нормативной базы финансовых коэффициентов принимать критические значения, используемые на Западе.

Опыт проведения финансового анализа российских компаний в различных видах и изучение попыток выполнения классических аналитических процедур позволяют выделить основные проблемы российской специфики в этой области исследований.

Во-первых, во многих случаях на практике финансовый анализ сводится к расчетам структурных соотношений, темпов изменения показателей значений финансовых коэффициентов глубина исследования ограничиваемся, в лучшем случае констатацией тенденции улучшения или ухудшения. Сделать выводы и тем более рекомендации на основании исходного информационного массива — неразрешимая проблема для специалистов компаний, оснащенных специальными программными средствами, но не обладающих достаточной квалификацией, профессиональным опытом, творческим отношением к рутинным операциям расчета.

Во-вторых, зачастую результаты финансового анализа основываются на недостоверной информации, при этом она может быть искажена как по субъективным, так и по объективным причинам. С одной стороны предприятия зачастую занижают или вообще скрывают полученные доходы, поэтому для оценки достоверности исходной информации и, как следствие получения реальных результатов финансового анализа требуется предварительное проведение независимого аудите для обнаружения преднамеренных и непреднамеренных ошибок.

В-третьих, стремление к детализации финансового анализа обусловило разработку, расчет и поверхностное использование явно избыточного количества финансовых коэффициентов, тем более что большинство из них находится в функциональной зависимости между собой (например, коэффициент маневренности собственных средств и индекс постоянного актива, коэффициент автономии и коэффициент соотношения заемных средств и собственных средств).

В-четвертых, сравнительный финансовый анализ российских кампаний практически невозможна из-за отсутствия адекватной нормативной базы и доступных среднеотраслевых показателей (в зарубежных странах рейтинговые агентства типа «Дан энд Брандстрит» производят и регулируют, публикуют аналогичные нормативы).

Наиболее известны нормативные значения показателей, применяемых в международной практике финансового анализа, приведены в таблице 5

Таблица 5

Нормативные значения финансовых показателей

| Показатель | |

| - Коэффициент автономии | 0,5-0,7 |

| - Коэффициент маневренности | 0,05-0,10 |

| - Коэффициент покрытия запасов | 1,0-1,5 |

| - Коэффициент текущей ликвидности | 1,0-2,0 |

| - Коэффициент абсолютной ликвидности | 0,1-0,2 |

| - Коэффициент быстрой ликвидности | 0,8-1,5 |

| -Соотношение дебиторской и кредиторской задолженности | 1 |

| - Коэффициент обеспеченности запасов и затрат собственными источниками финансирования | 0,6-0,8 |

| - Рентабельность общая | 0,05-0,15 |

| - Рентабельность оборота | 0,05-0,15 |

Данные критерии в российских условиях могут приводить к неадекватными оценками, а в предвзятом исполнении и к банкротству предприятия. А ведь объективность оценки ликвидности и финансовой устойчивости весьма существенна. Для многих финансовых руководителей возникает практическая потребность доказать свою финансовую устойчивость и потенциальную платежеспособность при проведении переговоров с банком или иностранными инвесторами. В данной ситуации, как руководству предприятия, так и представителя банка или инвестора необходимо знать, есть ли у предприятия реальная перспектива.

В-пятых, достаточно отдаленный от российской практики вид имеют западные интегральные показатели, которые используются многими отечественными аналитиками для оценки вероятности банкротства компаний.

Так, знаменитый Z-отчет Альтмана представляет пятифакторную модель, рассчитанные по данным о банкротстве 33-х американских компании в 60-х годах. Возникает глубокое сомнение в правомерности прямого стояния прямого применения показателя, рассчитанного 30 лет назад на крайне ограниченной выборке, в российских условиях развития рыночных отношений и фондового ранка. В частности, один из факторов модели -отношение рыночной стоимости обычных и привилегированных акций к пассивам - может быть определен только для ограниченного числа российских компаний, имеющих официальные рыночные корректировки.

Наконец, исходная отчетность анализируемых компаний искажаются из инфляционных процессов в российской экономике, которые главным образом влияют не на вертикальный (основные пропорции остаются неизменными), а на горизонтальный анализ. В связи с этим обязательным условием оценки тенденции изменения финансового состояния компании является расчет сопоставимых цен на основе применения официальных показателей-дефляторов (индекса цен производителей промышленной продукции, индекса цен приобретения промышленными предприятиями материально-технических ресурсов, индекса цен в капитальном строительстве, индекса потребительских цен).

Все вышеуказанное о российской специфике нисколько не умаляет значение традиционного подхода, апробированного и отлаженного в странах с развитой рыночной экономикой, для финансового анализа современного состояния и перспектив развития отечественных компаний.

Наоборот, его ценность неизмеримо повысится для владельцев, менеджеров, кредиторов и инвесторов при учете в западных классических методиках условностей российской специфики переходного периода. Такая адаптация традиционного подхода позволит финансовому анализу не только оставаться неотъемлемыми элементами финансового менеджмента, но и существенно улучшить обоснованность принимаемых управленческих решений.

Основные направления адаптации традиционного подхода связаны как с внешними, так и внутренними условиями развития отечественных компаний.

Прежде всего, снятию условий российской специфики будут способствовать:

- совершенствование правил бухгалтерского учета;

-совершенствование подходов и методов оценки рыночной стоимости акций компаний;

- разработка и корректировка независимыми рейтинговыми агентствами нормативной базы значений финансовых коэффициентов (официальных, отраслевых и, возможно, региональных).

Основные направления по дальнейшей разработке заключительных процедур оценки финансового состояния могут быть сведены к следующему:

- расчет собственных нормативов или оптимальных уровней финансовых коэффициентов для анализируемой компании, с помощью известных методических приемов (так, оптимальный уровень коэффициента текущей ликвидности определяется исходя из соотношения сумм дебиторской и кредиторской задолженности, величины оборотных активов, рентабельности продаж, сроков и ритмичности поступления средств покупателей, сроков и ритмичности погашения долгов поставщиками и другими кредиторам, оборачиваемости дебиторской задолженности);

- выделению узкой выборки финансовых коэффициентов, состав которой может различаться для различных компаний (пример: для характеристики финансовой устойчивости - коэффициент автономии);

- платежеспособности - коэффициент текущей ликвидности; деловой активности - коэффициент оборачиваемости активов; рентабельность -коэффициент рентабельности продаж);

- формированию и анализу динамику интегрального показателя оценки финансовой деятельности компании исходя из расчетных результатов предшествующих процедур;

- разработки типового формата заключения о финансовой деятельности компании, в котором не только констатирует проблемы анализируемой компании, но и указываются факторы, происходящие и будущих изменений, а также вносятся рекомендации по их преодолению, смягчению или усилению.

Похожие работы

... , на основании которых разрабатываются мероприятия по его улучшению. Используя вышеприведенные методики, формулы и показатели, проведем анализ и оценку финансового состояния предприятия ООО «Контур». 2. Анализ и оценка финансового состояния ООО «Контур» 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью «Контур» учреждено физическими ...

... вывод о том, что для обеспечения эффективного функционирования предприятия в современных условиях рыночной экономики, необходимо осуществлять качественный анализ финансовых результатов его деятельности. Для проведения анализа и оценки данной работы была рассмотрена деятельность ООО «Техэнергостройпром» за 2006 -2008 гг. В процессе работы мы решили следующие задачи: - раскрыли сущность и ...

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

... средствами в) коэффициент восстановления (утраты) платежеспособности На основе сравнения, вышеперечисленных методик оценки финансового состояния организации можно сделать следующий вывод: в настоящее время при проведении анализа финансового состояния предприятия на первый план выдвигается проблема выбора методики т.к. большинство существующих методик повторяют, дополняют друг друга и ...

0 комментариев