Состояние проблемы учета поставок на предприятие

Формулировка задач

Основания для разработки

Этапы проведения работ

Планируемые показатели эффективности

Реляционная модель данных

Процесс моделирования

Проектирование алгоритмов справочно-информационной системы учета и контроля поставок на предприятие

Проектирование алгоритмов расчёта задолженности по оплате поставок и определения оптимальной заявки

Выбор средств для разработки АСИС, описание структуры АСИС

Описание программы

Испытания программного продукта

Трассировка требований к ПО и требований пользователя

Комплексное тестирование

Маркетинговые исследования рынков сбыта

Определение затрат на разработку АСИС “Учет поставок”

Стратегия маркетинга

Безопасность жизнедеятельности

Мероприятия по защите от вредных и опасных факторов

Навигация

Стратегия маркетинга

Автоматизированная справочно-информационная система учета и контроля поставок на предприятии

119643

знака

23

таблицы

18

изображений

6.5 Стратегия маркетинга.

При разработке АСИС “Учет поставок” перед разработчиком ставилась задача создать такую систему, которая автоматизировала бы деятельность предприятия, связанную с поставками. Поэтому пользователями разработанной АСИС будут: руководители предприятий (начальники цехов), для осуществления контроля за производимыми поставками на предприятие и ответственными по поставкам, для учета и систематизации поставок.

В связи с этим АСИС является специализированным ПО и его тиражирование невелико, поэтому распространение будет производится силами разработчика, с возможным применением специальных салонов.

Для рекламирования ПО будет использована прямая почтовая реклама. Данная разновидность рекламы предполагает отправление потенциальным покупателям (предприятиям) писем с краткой информацией о назначении, функциях реализуемых АСИС, и сервисном обслуживании.

При реализации АСИС потребителям возможны следующие скидки:

¨ 10% при замене старой версии на новую;

¨ 15% при приобретении 2-х и более копий АСИС.

Сервисное обслуживание АСИС включает в себя:

¨ бесплатное обучение работы с АСИС при первой покупке;

¨ устранение выявленных недостатков за счет разработчика;

¨ информирование о появлении новой версии.

6.6 Оценка риска и страхования.

Разработанная АСИС защищена патентом и авторскими правами. Защита от несанкционированного применения обеспечивается невозможностью использования АСИС при незнании пароля. Пароль устанавливается уникальный для каждой копии.

6.7 Финансовый план.

Составленный финансовый план расходов и доходов охватывает период времени в три года. В таблице 6.5 приведен финансовый план на первый год (помесячно):

| Таблица 6.5 Карта расходов и доходов ( помесячно) | |||||||||||||

| Доходы и затраты | Сумма, грн. | Всего, | |||||||||||

| 1 мес. | 2 мес | 3 мес | 4 мес | 5 мес | 6 мес | 7 мес | 8 мес | 9 мес | 10 мес | 11 мес | 12 мес. | грн. | |

| Объем продаж (шт) | 4 | 6 | 6 | 9 | 10 | 14 | 14 | 15 | 17 | 17 | 20 | 23 | 155 |

| доходы от реализа- | |||||||||||||

| ции (с НДС), грн. | 286,4 | 429,5 | 429,5 | 644,31 | 715,9 | 1002,3 | 1002,3 | 1073,9 | 1217 | 1217 | 1431,8 | 1646,6 | 11096 |

| I. Постоянные | |||||||||||||

| затраты, грн. | |||||||||||||

| 1. На разработку | 314,51 | ||||||||||||

| 2. На рекламу | 4 | 6 | 6 | 9 | 10 | 14 | 14 | 15 | 17 | 17 | 20 | 23 | 155 |

| Всего | 4 | 6 | 6 | 9 | 10 | 14 | 14 | 15 | 17 | 17 | 20 | 23 | 469,51 |

| II. Переменные | |||||||||||||

| затраты, грн. | |||||||||||||

| 1. На тиражирование | 48 | 72 | 72 | 108 | 120 | 168 | 168 | 180 | 204 | 204 | 240 | 276 | 1860 |

| 2. НДС | 57,27 | 85,91 | 85,91 | 128,86 | 143,18 | 200,45 | 200,45 | 214,77 | 243,41 | 243,41 | 286,36 | 329,31 | 2219,29 |

| 3. Отчисления | |||||||||||||

| - в пенс. Фонд | 15,36 | 23,04 | 23,04 | 34,56 | 38,40 | 53,76 | 53,76 | 57,60 | 65,28 | 65,28 | 76,80 | 88,32 | 595,20 |

| - на соц. страх | 1,92 | 2,88 | 2,88 | 4,32 | 4,80 | 6,72 | 6,72 | 7,20 | 8,16 | 8,16 | 9,60 | 11,04 | 74,40 |

| - на случай | |||||||||||||

| безработицы | 0,72 | 1,08 | 1,08 | 1,62 | 1,80 | 2,52 | 2,52 | 2,70 | 3,06 | 3,06 | 3,60 | 4,14 | 27,90 |

| - на прибыль | 35,80 | 53,70 | 53,70 | 80,55 | 89,50 | 125,30 | 125,30 | 134,25 | 152,15 | 152,15 | 179,00 | 205,85 | 1387,25 |

| Всего | 6164,04 | ||||||||||||

| Наличные деньги | 4462,9 | ||||||||||||

В таблице 6.6 представлена карта доходов и затрат поквартально:

| Таблица 6.6 Карта расходов и доходов ( поквартально) | |||||

| Доходы и затраты | Сумма, грн. | Всего, | |||

| I квартал | II квартал | III квартал | IV квартал | грн. | |

| Объем продаж (шт) | 35 | 50 | 55 | 60 | 200 |

| доходы от реализа- | |||||

| ции (с НДС), грн. | 2505,65 | 3579,5 | 3937,45 | 4295,4 | 14318 |

| I. Постоянные | |||||

| затраты, грн. | |||||

| 1. На разработку | ---- | ||||

| 2. На рекламу | 35 | 50 | 55 | 60 | 200 |

| Всего | 35 | 50 | 55 | 60 | 200 |

| II. Переменные | |||||

| затраты, грн. | |||||

| 1. На тиражирование | 420 | 600 | 660 | 720 | 2400 |

| 2. НДС | 501,13 | 715,90 | 787,49 | 859,08 | 2863,60 |

| 3. Отчисления | |||||

| - в пенс. Фонд | 134,40 | 192,00 | 211,20 | 230,40 | 768,00 |

| - на соц. страх | 16,80 | 24,00 | 26,40 | 28,80 | 96,00 |

| - на случай | |||||

| безработицы | 6,30 | 9,00 | 9,90 | 10,80 | 36,00 |

| - на прибыль | 313,25 | 447,50 | 492,25 | 537,00 | 1790,00 |

| Всего | 7953,60 | ||||

| Наличные деньги | 6164,40 | ||||

В таблице 6.7 показаны доходы и затраты при реализации АСИС в течении 3-х лет:

|

|

| Таблица 6.7 Таблица доходов и затрат | |||

| Наименование показателя | Сумма ,грн | Всего | |||

| Начало реализации | 1-й год | 2-й год | 3-й год | ||

| Объём продаж, шт | 0 | 155 | 200 | 115 | 470 |

| Доходы от реализации, грн | 0 | 11096,45 | 14318 | 8232,85 | 33647,3 |

| постоянные затраты, грн. | |||||

| 1. Зарплата разработчиков | 195,96 | 195,96 | |||

| 2. МБП | 23 | 23 | |||

| 3. Отчисления в бюджет | 70,55 | 70,55 | |||

| 4. Аренда ЭВМ | 5 | 5 | |||

| 5. На рекламу | 0 | 155 | 200 | 115 | 470 |

| Всего: | 294,51 | 155 | 200 | 115 | 764,51 |

| переменные затраты, грн | |||||

| 1. На тиражирование | 0 | 1860 | 2400 | 1380 | 5640 |

| 2. НДС | 0 | 2219,29 | 2863,60 | 1646,57 | 6729,46 |

| 3. Отчисления | 0 | ||||

| - в пенс. Фонд | 0 | 595,20 | 768,00 | 441,60 | 1804,80 |

| - на соц. страх | 0 | 74,40 | 96,00 | 55,20 | 225,60 |

| - на случай | 0 | ||||

| безработицы | 27,90 | 36,00 | 20,70 | 84,60 | |

| - на прибыль | 0 | 1387,25 | 1790,00 | 1029,25 | 4206,50 |

| Всего | 0 | 6164,04 | 7953,60 | 4573,32 | 18690,96 |

| Прибыль, грн. | -294,51 | 4777,41 | 6164,40 | 3544,53 | 14191,83 |

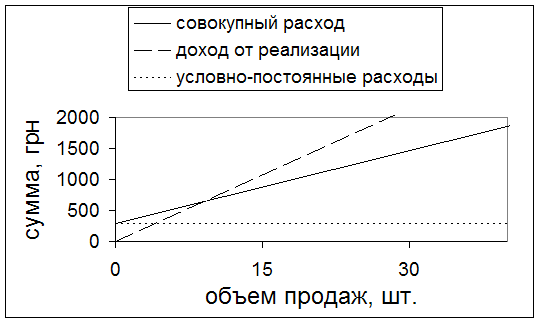

На основании анализа финансового плана построим график безубыточности (рис. 6.1):

Рис 6.1 график безубыточности.

Выполнив анализ данного графика можно сделать вывод, что реализация 10 копий АСИС “Учет поставок” при отпускной цене каждой копии 71,59 покроет затраты на его разработку. При заполнении всей предполагаемой емкости рынка и реализации продукции продукт принесет прибыль значительно превышающую затраты не его разработку и сопровождение. Поскольку разработанная автоматизированная система является конкурентоспособной и ее цена достаточно низка, то данный проект заинтересует потенциального покупателя.

Похожие работы

... оно осуществляет свою деятельность, чем больше на предприятие осуществляется поставок, тем более стабильно работает данное предприятие. При осуществлении поставок на предприятие производится обработка и хранение большого количества информации, связанной с поставками, которая в себя включает: своевременное и правильное оформление документов и контроль за каждой операцией поступления товаров от ...

... продукции для столицы Беларуси. На предприятии внедрены передовые технологии и высокопроизводительное оборудование ведущих отечественных и зарубежных фирм, которые позволяют добиваться высоких производственных показателей. 2. ОРГАНИЗАЦИЯ УЧЕТА И КОНТРОЛЯ РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ 2.1. Документальное оформление операций по реализации готовой продукции Первичный учет представляет собой ...

... создания. Ответственность за разработку ТЗ несет основной разработчик. 3.1 Общие сведения Полное наименование АИС: Информационная система по автоматизации учёта товаров и денежных потоков на предприятии «Computer Master». Условное обозначение: АИС – «Computer Master». Разработка ведется на основании договора №1 от 09.11.09 между заказчиком (Виктором Ивановичем директор «Computer Master») ...

... существующей технологии можно отнести отсутствие связи с бухгалтерией и таких отчетных форм, как прайс-лист по наличию товаров на складе, т.к. он наглядно показывает наличие замков. 1.5. Постановка задачи автоматизации учета продажи товаров в ООО "Мастер-СД" 1.5.1. Цель автоматизированного решения задачи учета продажи товаров Назначением реализации проекта "Автоматизация учета продаж в ООО ...

0 комментариев