Навигация

Реорганизация и ликвидация ООО и АО

56257

знаков

1

таблица

0

изображений

4. Реорганизация и ликвидация ООО и АО.

Ст.104 ГК РФ устанавливает, что акционерное общество может быть реорганизовано или ликвидировано добровольно по решению общего собрания акционеров.

При этом акционерное общество вправе преобразоваться в общество с ограниченной ответственностью или в производственный кооператив, а также в некоммерческую организацию в соответствии с законом.

В свою очередь, ст.92 ГК РФ предусмотрено, что общество с ограниченной ответственностью может быть реорганизовано или ликвидировано добровольно по единогласному решению его участников.

При этом общество с ограниченной ответственностью вправе преобразоваться в акционерное общество или в производственный кооператив.

Таким образом, мы можем увидеть, что акционерное общество вправе преобразоваться в общество с ограниченной ответственностью, и наоборот. И акционерное общество, и общество с ограниченной ответственностью могут преобразоваться в производственный кооператив. Однако, акционерное общество, в отличие от общества с ограниченной ответственностью, вправе преобразоваться в некоммерческую организацию.

Ликвидация акционерного общества осуществляются в соответствии с общими нормами ГК РФ, устанавливающими основания и порядок их проведения и действующими в отношении любых юридических лиц, а также специальными правилами, предусмотренными Законом об акционерных обществах (ст.15-24). При ликвидации общество прекращает свою деятельность без правопреемства.

Акционерное общество может быть ликвидировано добровольно - по решению общего собрания акционеров либо по решению суда. Причинами добровольной ликвидации могут быть: истечение срока, на который создано общество, достижение цели, ради которой оно учреждалось, признание акционерами недостаточной эффективности работы общества и нецелесообразности ее продолжения.

В некоторых случаях Закон обязывает общество принять решение о своей ликвидации. Например, если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше минимальной величины уставного капитала, предусмотренной Законом (ст.26, 29 Закона об АО). Ликвидация общества по решению суда осуществляется в случаях, предусмотренных п.2 ст.61 ГК РФ: при осуществлении деятельности без надлежащего разрешения (лицензии) либо деятельности, запрещенной Законом, либо с иными грубыми нарушениями Закона или других правовых актов, а также в любых случаях, предусмотренных Кодексом. Ликвидация акционерных обществ в связи с несостоятельностью (банкротством) осуществляется в порядке, предусмотренном законодательством о банкротстве.

Ликвидация общества считается завершенной, а общество прекратившим существование с момента внесения записи об этом в реестр государственной регистрации юридических лиц.

Общество с ограниченной ответственностью может быть ликвидировано добровольно либо решением суда по основаниям, предусмотренным Гражданским кодексом РФ.

Федеральный закон РФ "Об обществах с ограниченной ответственностью" не дает перечня оснований, по которым возможна добровольная ликвидация обществ с ограниченной ответственностью. В ст. 61 ГК РФ названы два основания для принятия решения о ликвидации: истечение срока, на который было создано юридическое лицо; достижение цели, ради которой было создано юридическое лицо. Исходя из смысла п. 4 ст. 90 ГК РФ, основанием для добровольной ликвидации общества может быть уменьшение его активов ниже размера уставного капитала, который, в свою очередь, равен или меньше минимального размера уставного капитала, определенного законом.

По смыслу ст. 61 ГК РФ, основаниями для принятия судом решения о ликвидации акционерного общества могут быть: осуществление деятельности без надлежащего разрешения (лицензии); осуществление деятельности, запрещенной законом; осуществление деятельности с иными нарушениями закона или иных правовых актов; признание судом недействительной регистрации юридического лица в связи с допущенными при его создании нарушениями закона или иных правовых актов, если эти нарушения носят неустранимый характер.

Наряду с перечисленными самостоятельным основанием принудительной ликвидации юридического лица является несостоятельность (банкротство) юридического лица (ст. 65 ГК РФ). Условия и порядок объявления общества несостоятельным (банкротом) детально и достаточно четко определены Федеральным законом РФ от 8 января 1998 г. № 6-ФЗ "О несостоятельности (банкротстве)"[13] .

Согласно п.1 ст.62 ГК РФ учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица обязаны незамедлительно письменно сообщить об этом органу, осуществляющему государственную регистрацию юридических лиц, который вносит в единый государственный реестр юридических лиц сведения о том, что юридическое лицо находится в процессе ликвидации.

Согласно ст.58 ФЗ «Об обществах с ограниченной ответственностью» оставшееся после завершения расчетов с кредиторами имущество ликвидируемого общества распределяется ликвидационной комиссией между участниками общества в определенной очередности.

Если имеющегося у общества имущества недостаточно для выплаты распределенной, но невыплаченной части прибыли, имущество общества распределяется между его участниками пропорционально их долям в уставном капитале общества.

Заключение

Во многих странах общество с ограниченной ответственностью и акционерное общество - наиболее значимые и распространенные организационно-правовые формы предпринимательской деятельности.

Форма акционерного общества наиболее распространена, поскольку она удобнее для предпринимателей, чем все остальные организационно-правовые формы юридических лиц. Это объясняется тем, что акционерное общество - форма организации крупного капитала, позволяющая привлекать финансовые средства для ведения предпринимательской деятельности. Акционерное общество дает возможность аккумулировать капитал в обществе, объединяя средства мелких собственников и передавать их в распоряжение крупного капитала. Также появляется возможность максимально снизить возможность риска участников, связанного с хозяйственной деятельностью, в пределах стоимости принадлежащих им акций.

Общество же с ограниченной ответственностью служит преимущественно мелкому и среднему бизнесу. Однако, реализация права свободного выхода участника из общества с получением им действительной стоимости его доли делает общество с ограниченной ответственностью одной из самых рискованных организационно-правовых форм юридических лиц, предусмотренных российским законодательством.

Общие моменты для акционерного общества и общества с ограниченной ответственностью обусловлены в первую очередь тем, что и то, и другое общество является юридическим лицом и выступает одной из организационно-правовых форм коммерческих организаций.

И то, и другое общество основано на объединении капиталов его участников в целях осуществления предпринимательской деятельности, однако отличает их форма участия (оплата акций или внесение вклада) в капитале, отсюда и дальнейшие различия по выплате дивидендов или распределения прибыли, срокам и др. моментам.

Список литературы1. Гражданский Кодекс Российской Федерации.

2. ФЗ РФ от 26.12.1995 №208-ФЗ «Об акционерных обществах» (ред. от 21.03.2002).

3. ФЗ РФ от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью» (ред. от 21.03.2002).

4. ФЗ от 08.01. 1998 № 6-ФЗ "О несостоятельности (банкротстве)" (в ред. от 21.03.2002).

5. Постановление Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 01.07. 1996 № 6/8 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации».

6. Комментарий к Федеральному закону РФ "Об акционерных обществах»/ Под ред. Г.С. Шапкиной. – М., 1996.

7. Комментарий к Федеральному закону РФ "Об обществах с ограниченной ответственностью»./ Под ред. В.В. Залесского. - М.: ИНФРА-М, 1998.

8. Могилевский С.Д, Общество с ограниченной ответственностью. – М.: Дело, 2000.

9. Могилевский С.Д. Акционерные общества. – М.: Дело, 1999.

10. Тарасов И.Т. Учение об акционерных компаниях. – М.: Статут, 2000.

11. Шапкина Г. Новое в российском акционерном законодательстве (Изменения и дополнения Федерального закона «Об акционерных обществах»). // Приложение к журналу «Хозяйство и право». 2001. №11.

12. Шершеневич Г.Ф. Учебник торгового права. – М.: Спарк, 1994.

[1] Могилевский С.Д, Общество с ограниченной ответственностью. – М.: Дело, 2000. С.34-35.

[2] ФЗ РФ от 26.12.1995 №208-ФЗ «Об акционерных обществах» (ред. от 21.03.2002).

[3] Шершеневич Г.Ф. Учебник торгового права. – М.: Спарк, 1994. С.183.

[4] Бусыгин А.В. Предпринимательство. Основной курс. – М., 1994. С.55.

[5] Шапкина Г. Новое в российском акционерном законодательстве (Изменения и дополнения Федерального закона «Об акционерных обществах»). // Приложение к журналу «Хозяйство и право». 2001. №11. С. 10-11.

[6] Тарасов И.Т. Учение об акционерных компаниях. – М.: Статут, 2000. С.147.

[7] ФЗ РФ от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью» (ред. от 21.03.2002).

[8] Могилевский С.Д, Общество с ограниченной ответственностью. – М.: Дело, 2000. С.67.

[9] Комментарий к Федеральному закону РФ "Об обществах с ограниченной ответственностью»./ Под ред. В.В. Залесского. - М.: ИНФРА-М, 1998. С. 96.

[10] Постановление Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 01.07. 1996 № 6/8 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации».

[11] Могилевский С.Д, Общество с ограниченной ответственностью. – М.: Дело, 2000. С.72-75.

[12] Могилевский С.Д. Акционерные общества. – М.: Дело, 1999. С.78-79.

[13] ФЗ от 08.01. 1998 № 6-ФЗ "О несостоятельности (банкротстве)" (в ред. от 21.03.20

Похожие работы

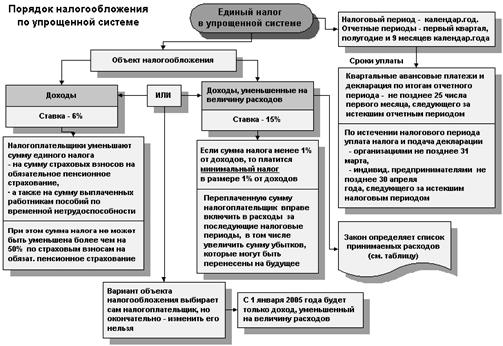

... декларации действует начиная с отчетности за первый отчетный период 2006 года[25]. 1.3 Преимущества и недостатки общеустановленной и упрощенной систем налогообложения Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном Налоговым кодексам. Применение ...

... сложность контроля акционеров над действиями менеджеров ввиду дробления акционерного капитала; -двойная система налогооблажения. И рассмотрим отдельно преимущества и недостатки организационно-правовых форм предприятий с участием иностранного капитала. Преимуществами являются: 1. Снижение риска предпринимательской деятель ности. 2. Объединение ресурсов, имеющих меньшую ценность ...

... продукции значительно выше, чем темп роста полной себестоимости. Отсюда следует что затраты на рубль продукции снижаются, даже при росте полной себестоимости, что является положительным фактором для предприятия. 3. Реализация современных методов учета затрат на предприятии по системам «Директ-костинг» и «Стандарт-кост» 3.1 Система «Стандарт-кост» как продолжение нормативного метода учета ...

... , стимулирующего раскрытие и пресечение целого ряда тяжких или особо тяжких преступлений, а также обеспечивающего достижение целей уголовной ответственности без применения ее мер[11]. Деятельное раскаяние граничит с институтом добровольного отказа от преступления. Однако если в УК Республики Беларусь теперь сформулировано достаточно полное определение понятия добровольного отказа с закреплением ...

0 комментариев