Навигация

Основным документом о трудовой деятельности и трудовом стаже работника является Трудовая книжка установленного образца. Форма, порядок ведения и хранения трудовых книжек, а также порядок изготовления бланков трудовых книжек и обеспечения ими работодателей устанавливаются Правительством Российской Федерации.

Законодатель обязывает работодателя (за исключением работодателей - физических лиц) вести трудовые книжки на каждого работника, проработавшего в организации свыше пяти дней, в случае, если работа в этой организации является для работника основной (часть 3 статьи 66 Трудового кодекса Российской Федерации (далее ТК РФ)).

Трудовая книжка должна быть предъявлена работником при заключении трудового договора. В отдельных случаях, предусмотренных законодательством, трудовые отношения могут возникнуть и без предъявления трудовой книжки, причем отсутствие трудовой книжки не может служить основанием для отказа в заключении трудового договора. ТК РФ предусматривает случаи, когда в предъявление трудовой книжки нет необходимости:

при поступлении на работу в организацию по совместительству (статья 283 ТК РФ);

при поступлении на работу впервые (статья 65 ТК РФ).

На работника, принятого на работу впервые, работодатель обязан оформить трудовую книжку в присутствии работника не позднее недельного срока со дня приема на работу.

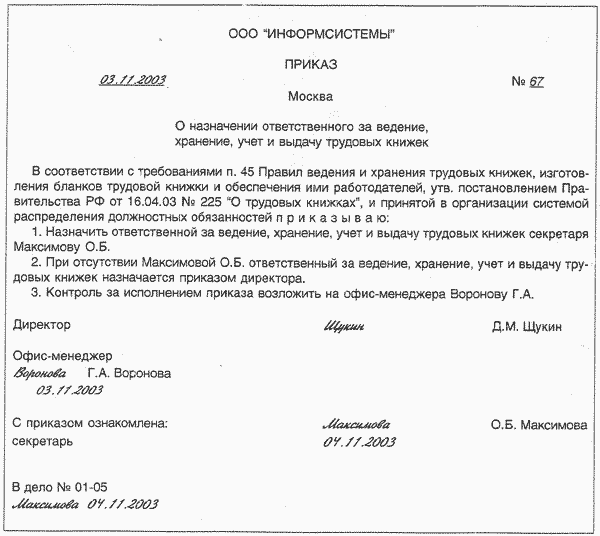

Работодатель - физическое лицо не имеет права вносить записи в трудовые книжки работников, а также оформлять трудовые книжки принимаемым впервые на работу работникам. Это установлено пунктом 3 Правил ведения и хранения трудовых книжек, утвержденных Постановлением Правительства Российской Федерации от 16 апреля 2003 года №225 «О трудовых книжках» (далее Правила ведения и хранения трудовых книжек).

В соответствии с законодательством при прекращении трудового договора работодатель обязан выдать работнику в день увольнения трудовую книжку. Днем увольнения работника во всех случаях является последний день его работы.

Эта обязанность работодателем должна строго соблюдаться. В противном случае возможна материальная ответственность работодателя перед работником в виде выплаты заработной платы за весь период задержки (статья 234 ТК РФ).

Примечание. Днем увольнения (прекращения трудового договора) в случае задержки выдачи трудовой книжки считается день выдачи трудовой книжки. О новом дне увольнения работника (прекращении трудового договора) издается приказ (распоряжение) работодателя, а также вносится запись в трудовую книжку. Запись, которая была внесена о дне увольнения ранее, признается недействительной (пункт 35 Правил ведения и хранения трудовых книжек.

Неполучение трудовой книжки в день прекращения трудовых отношений может быть вызвано отсутствием работника на работе в этот день либо его отказом от получения трудовой книжки. При таком положении работодатель согласно статье 62 ТК РФ на следующий же день после прекращения трудового договора обязан направить работнику уведомление о необходимости явиться за трудовой книжкой либо дать согласие на отправление ее по почте. Со дня направления уведомления работодатель освобождается от ответственности за задержку выдачи трудовой книжки.

В иных случаях этот документ на руки работнику не выдается. Когда возникает такая необходимость, работодатель обязан безвозмездно не позднее трех дней со дня письменного заявления работника выдать ему надлежащим образом заверенную копию трудовой книжки или заверенную в установленном порядке выписку из трудовой книжки (статья 62 ТК РФ).

УЧЕТ ТРУДОВЫХ КНИЖЕК

С целью учета трудовых книжек, а также бланков трудовой книжки и вкладыша в нее, согласно пункту 40 Правил ведения и хранения трудовых книжек, в организациях ведутся:

а) приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее;

б) книга учета движения трудовых книжек и вкладышей в них.

Формы указанных книг утверждаются Министерством труда и социального развития Российской Федерации.

В соответствии с пунктом 47 Правил ведения и хранения трудовых книжек, выдавая работнику трудовую книжку, работодатель взимает с него стоимость бланка. Не взимается плата с работника лишь в двух случаях:

при массовой утрате работодателем трудовых книжек работников в результате чрезвычайных ситуаций (экологические и техногенные катастрофы, стихийные бедствия, массовые беспорядки и другие чрезвычайные обстоятельства). В данном случае выдается дубликат трудовой книжки;

в случае неправильного первичного заполнения трудовой книжки или вкладыша в нее, а также в случае их порчи не по вине работника стоимость испорченного бланка оплачивается работодателем.

Вопрос о том, происходит ли реализация книжек при взимании платы за нее, спорный. Поэтому существует два способа учета выданных трудовых книжек:

1. Выдача трудовых книжек не является реализацией.

При таком способе учета считается, что организация покупает книжки для личных целей сотрудников, а не для себя. Следовательно, работодатель является посредником между продавцом бланков и работником, поэтому бланки книжек не нужно приходовать.

В соответствии с Приказом Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» трудовые книжки учитываются на забалансовом счете 006 «Бланки строгой отчетности» (вместе с НДС). «Входной» НДС по трудовым книжкам нельзя принимать к вычету. На стоимость выданного бланка НДС начислять не нужно.

Пример 1.

Организация в феврале приобрела 30 бланков трудовых книжек по 70 рублей за штуку (в том числе НДС - 10,68 рубля). Общая стоимость бланков - 2100 рублей (в том числе НДС – 320,40 рубля) – была оплачена в тот же месяц.

В апреле организация принимает на работу специалиста, не имеющего трудового стажа. Поэтому отдел кадров завел для него трудовую книжку, а стоимость бланка по его заявлению удержана из заработной платы.

К счету 73 «Расчеты с персоналом по прочим операциям» рекомендуем открыть субсчет 73-3 «Расчеты за трудовые книжки».

В бухгалтерском учете операции отражаются следующими записями:

1. В феврале:

| Корреспонденция счетов | Сумма, рублей | Содержание операции | |

| Дебет | Кредит | ||

| 76 | 51 | 2 100 | Оплачены бланки трудовых книжек |

| 73-3 | 76 | 2 100 | Отражена задолженность будущих владельцев книжек |

| 006 | 2 100 | Учтены за балансом трудовые книжки как бланки строгой отчетности | |

2. В апреле:

| Корреспонденция счетов | Сумма, рублей | Содержание операции | |

| Дебет | Кредит | ||

| 73 | 73-3 | 70 | Отражена задолженность нового работника за бланк книжки |

| 006 | 70 | Списан бланк трудовой книжки | |

| 70 | 73 | 70 | Удержана из заработной платы стоимость трудовой книжки по его заявлению |

В налоговом учете операции с бланками трудовых книжек не отражаются, при таком способе не будет ни выручки, ни расходов при расчете налога на прибыль.

Окончание примера.

Примечание. В учетной политике организации необходимо закрепить положение о том, что расходы организации на приобретение новой трудовой книжки работник возмещает при ее получении.

Похожие работы

... и не имеет трудовой книжки и страхового свидетельства, то они должны быть заведены на него в течение первой недели работы. Эти книжки ведутся на всех работников, включая сезонных, временных и нештатных в соответствии с Инструкцией о порядке ведения трудовых книжек. Работодатель (за исключением работодателей — физических лиц, принимающих работников для домашних услуг) обязан вести трудовые книжки ...

... в сентябре 1973 года Советом Министров было принято новое постановление «О трудовых книжках рабочих и служащих», где утверждалось, что трудовая книжка является основным документом о трудовой деятельности граждан. Вручать трудовые книжки предписывалось в торжественной обстановке в присутствии коллектива и представителей общественных организаций. Плата за трудовую книжку устанавливалась в размере 50 ...

... Запис № 4 уважати недійсної. Запис № 6 уважати вірної. Начальник о/к: М.П. Гришин фірма "Антей" 6 12 05 1997 Прийнятий на посаду помічника старшого інженера в технічний відділ Ін. №43 від 12.05.97 Трудова книжка оформлена правильно, за винятком того, що підпис керівника відділу кадрів повинен бути завірений печаткою відділу кадрів. Висновок У даній курсовій роботі мною було ...

... 9472;──┐ │ В приказе │ В графе 3 раздела │ │ │ "Сведения о работе" │ │ │ трудовой книжки │ ├────────────────&# ...

0 комментариев