Навигация

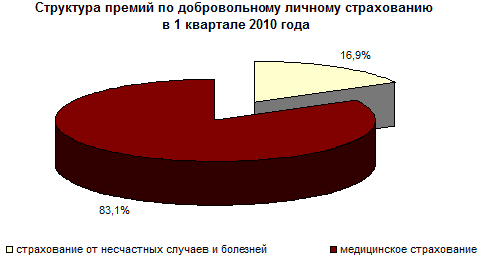

2.2.2 Личное страхование

Личное страхование - это форма защиты от рисков, которые угрожают жизни человека, его трудоспособности и здоровью.

Жизнь или смерть как форма существования не может быть объективно оценена. Застрахованный может лишь попытаться предотвратить те материальные трудности, с которыми столкнется в случае смерти или инвалидности.

В отличие от имущественного страхования в личном страховании страховые суммы не представляют собой стоимость нанесенных материальных убытков или ущерба, которые не могут быть объективно выражены, а определяются в соответствии с пожеланиями страхователя исходя их его материальных возможностей.

Также как и в имущественном страховании договор личного страхования может быть обязательным или добровольным. И кроме того - долгосрочным и краткосрочным. По каждому виду личного страхования заключаются соответствующие договоры.

Классификация личного страхования производится по разным критериям:

По объему риска:

· страхование на случай дожития или смерти;

· страхование на случай инвалидности или недееспособности;

· страхование медицинских расходов.

По виду личного страхования:

· страхование жизни;

· страхование от несчастных случаев;

По количеству лиц, указанных в договоре:

· индивидуальное страхование (страхователем выступает одно отдельно взятое физическое лицо);

· коллективное страхование (страхователями или застрахованными выступает группа физических лиц).

По длительности страхового обеспечения:

· краткосрочное (менее одного года);

· среднесрочное (1-5 лет);

· долгосрочное (6-15 лет).

По форме выплаты страхового обеспечения:

· с единовременной выплатой страховой суммы;

· с выплатой страховой суммы в форме ренты.

По форме уплаты страховых премий:

· страхование с уплатой единовременных премий;

· страхование с ежегодной уплатой премий;

· страхование с ежемесячной уплатой премий.

Страхование жизни, как один из видов личного страхования является наиболее распространенным и привычным. Оно оформляется договором, по которому одна из сторон, страховщик, берет на себя обязательство посредством получения им страховых премий, уплачиваемых страхователем, выплатить обусловленную страховую сумму, если в течении срока действия страхования произойдет предусмотренный страховой случай в жизни застрахованного. Причем страховым случаем считается смерть или продолжающаяся жизнь (дожитие) застрахованного.

Важной особенность личного страхования является то, что договор о страховании может заключаться как с одним лицом, так и с группой лиц. Групповое, или коллективное, страхование группы лиц, объединенных какой-либо общей чертой, связью или интересом, производится одним полисом.

Основные виды коллективного страхования:

· временное возобновляемое страхование продолжительностью в один год, без дополнительных выплат или с ними;

· страхование с замедленной выплатой капитала;

· ренты по вдовству, сиротству и инвалидности;

· ренты на случай пенсии.

2.2.3 Страхование ответственности

Страхование ответственности представляет собой самостоятельную сферу страховой деятельности. Объектом страхования здесь выступает ответственность страхователя по закону или в силу договорного обязательства перед третьими лицами за причинение им вреда[1].

В силу возникающих страховых правоотношений страховщик принимает на себя риск ответственности по обязательствам, возникающим вследствие причинения вреда со стороны страхователя жизни, здоровью или имуществу третьих лиц.

Принято различать страхование гражданской ответственности, страхование профессиональной ответственности качества продукции, экологическое и др. В первом случае речь идет о страховых правоотношениях, где объектом страхования является гражданская ответственность. Это предусмотренная законом или договором мера государственного принуждения, применяемая для восстановления нарушенных прав потерпевшего, удовлетворения его за счет нарушителя.

Гражданская ответственность носит имущественный характер: лицо, причинившее ущерб, обязано полностью возместить убытки потерпевшему. Через

заключение договора страхования гражданской ответственности данная обязанность перекладывается на страховщика. За причиненный ущерб страхователь может нести уголовную, административную ответственность.

Страхование профессиональной ответственности связано с возможностью предъявления имущественных претензий к физическим или юридическим лицам, которые заняты выполнением своих профессиональных обязанностей. Имущественные претензии, предъявляемые к физическим или юридическим лицам, обусловлены небрежностью, халатностью, ошибками и упущениями профессиональной деятельности. Назначение страхования профессиональной ответственности заключается в страховой защите лиц определенного круга профессий против юридических претензий к ним со стороны клиентуры.

По условиям лицензирования страховой деятельности на территории Российской Федерации к блоку страхования ответственности относятся следующие виды:

· страхование гражданской ответственности владельцев автотранспортных средств;

· страхование гражданской ответственности перевозчика;

· страхование гражданской ответственности предприятий - источников повышенной опасности;

· страхование профессиональной ответственности;

· страхование ответственности за неисполнение обязательств;

· страхование иных видов ответственности.

Похожие работы

... как по месту работы, так и в местах, определяемых органами, ведавшими исполнением данного вида наказания, в порядке, определяемом Исправительно-трудовым кодексом РСФСР. Задача №3 Страховой рынок и его структура. Субъектами страхового рынка являются страховщики, страхователи, застрахованные и страховые посредники. Страховой рынок – это особенная система организации страховых отношений, при ...

... , которое подчинялось, с одной стороны, Правлению государственного страхования СССР, а с другой — министерству финансов союзной республики. 1.3 Сравнительный анализ российского и зарубежного страхового рынка Экономические реформы, происходящие в России, создали реальные предпосылки для организации новой системы страхования. Произошли радикальные изменения в вопросах государственного ...

... одним из главных критериев высокого профессионализма специалиста в области страхования. Теперь зная их можно дальше анализировать страховой рынок Российской Федерации. 2 Состояние страхового рынка в России 2.1 Современное состояние страхового рынка России Предпосылками развития страхового дела в нашей стране явились: - укрепление негосударственного сектора экономики; - рост объемов ...

... собственности, свободное ценообразование - расчет тарифных ставок, наличие конкуренции, свобода выбора, разработка и внедрение новых видов страховых услуг и т.д. Обязательные условия существования страхового рынка: · наличие общественной потребности в страховых услугах - формирование спроса; · наличие страховщиков, способных удовлетворить эту потребность, - формирование предложения. В связи ...

0 комментариев