Навигация

Полномочия участников бюджетного процесса

64410

знаков

0

таблиц

6

изображений

2. Полномочия участников бюджетного процесса .

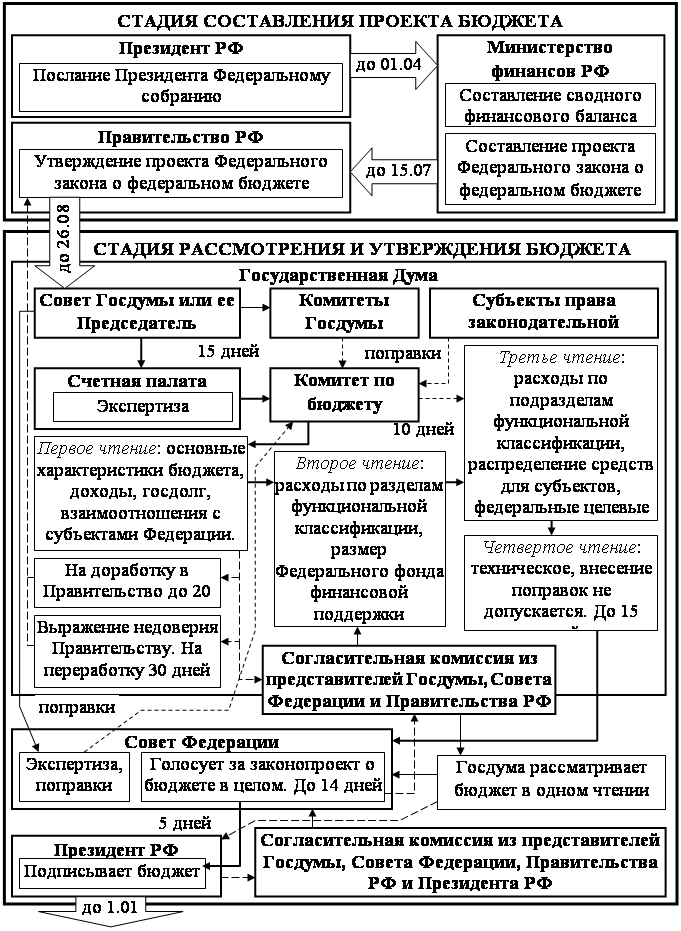

Бюджетные полномочия представляют собой права и обязанности органов государственной власти и органов местного самоуправления в отношении принятия правовых актов в области бюджетных отношений, а также осуществления бюджетного процесса на всех его стадиях. Задачи и функции органов, обладающих бюджетными полномочиями, определяются соответствующими нормативно-правовыми актами органов государственной власти РФ, субъектов РФ и органов местного самоуправления. К ним относятся финансовые органы, органы денежно-кредитного регулирования, органы государственного и муниципального финансового контроля. Наряду с ними бюджетными полномочиями обладают также органы законодательной (представительной) и исполнительной власти, права которых закреплены в ст. 153 и 154 Бюджетного кодекса РФ, а также Президент РФ, который ежегодно инициирует бюджетный процесс, направляя Бюджетное послание Федеральному Собранию РФ и завершает его, подписывая Федеральный закон о федеральном бюджете на очередной финансовый год.

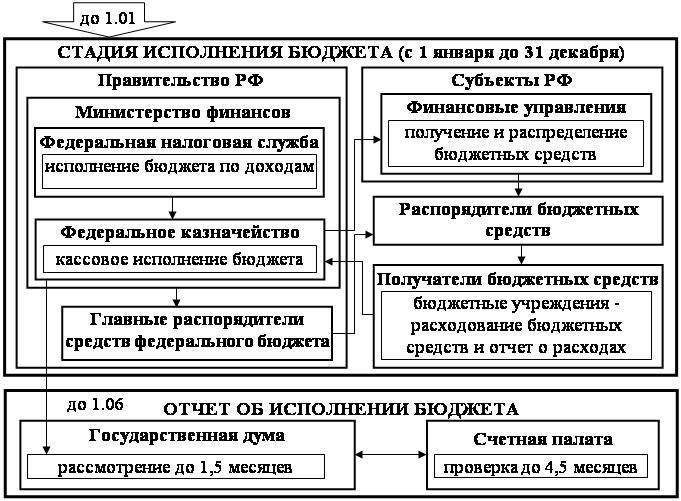

На разных уровнях управления финансовые органы представлены Министерством финансов РФ, финансовыми органами субъектов РФ (министерствами финансов республик, входящих в состав РФ, областей и других субъектов либо финансовыми управлениями или департаментами исполнительных органов власти субъектов РФ), а также финансовыми органами муниципальных образований (финансовыми управлениями либо отделами исполнительных органов местного самоуправления городов, районов). Сельские и поселковые администрации не имеют в своей структуре финансовых органов, Финансовые органы субъектов РФ и органов местного самоуправления самостоятельны и не входят в систему Министерства финансов РФ. В структуру федеральных финансовых органон входит также Федеральное казначейство и его территориальные органы в субъектах РФ и муниципальных образованиях, организующие исполнение федерального бюджета. На региональном и местном уровне Бюджетным Кодексом РФ в ст.151 предусмотрено создание территориальных казначейств, обеспечивающих исполнение территориальных бюджетов[5].

Органом денежно-кредитного регулирования выступает Банк России, который определяет нормы обязательных резервов, учетных ставок по кредитам, устанавливает экономические нормативы для банков (например, нормативы достаточности капитала банка, ликвидности, соотношения привлеченных и размещенных средств и др.), проводит операции с ценными бумагами.

Органы государственного и муниципального финансового контроля создаются как представительными, так и исполнительными органами власти и местного самоуправления.

Органы власти одного уровня могут в соответствии с Кодексом делегировать свои отдельные полномочия органам другого уровня, но с обязательной передачей ассигнований на их осуществление1.

Участниками бюджетного процесса являются:

· Президент Российской Федерации;

· органы законодательной (представительной) власти;

· органы исполнительной власти (высшие должностные лица субъектов РФ, главы местного самоуправления, финансовые органы, органы, осуществляющие сбор доходов бюджетов, другие уполномоченные органы);

· органы денежно-кредитного регулирования;

· органы государственного и муниципального финансового контроля;

· государственные внебюджетные фонды;

· главные распорядители и распорядители бюджетных средств;

· иные органы, на которые законодательством РФ, субъектов РФ возложены бюджетные, налоговые и иные полномочия;

· бюджетные учреждения, государственные и муниципальные унитарные предприятия, другие получатели бюджетных средств, а также кредитные организации, осуществляющие операции со средствами бюджетов.

Состав участников бюджетного процесса шире, чем состав органов, обладающих бюджетными полномочиями. К ним помимо органов, обладающих бюджетными полномочиями, относятся: Президент РФ, органы законодательной (представительной) и исполнительной власти, органы управления государственными внебюджетными фондами, главные распорядители и распорядители бюджетных средств, бюджетные учреждения, государственные и муниципальные унитарные предприятия как бюджетополучатели, а также кредитные организации, осуществляющие отдельные операции со средствами бюджетов. Вместе с тем, следует еще раз подчеркнуть, что в соответствии со ст. 153 и 154 БК РФ органы законодательной и исполнительной власти обладают бюджетными полномочиями, хотя они и не включены в состав органов, обладающих бюджетными полномочиями в соответствии со ст. 151.

В состав участников бюджетного процесса, исходя из расширительной трактовки бюджетной системы РФ, входят и органы управления соответствующими государственными внебюджетными фондами (Пенсионным фондом РФ, Фондом социального страхования РФ, Федеральным и территориальными фондами обязательного медицинского страхования РФ). Они составляют проекты бюджетов соответствующих фондов, представляют их для утверждения в Федеральное Собрание РФ и законодательные органы власти субъектов РФ (по территориальным внебюджетным фондам), составляют отчеты об исполнении бюджетов фондов с последующим утверждением Федеральным Собранием РФ в форме федерального закона[6].

Похожие работы

... представительными органами власти, которые принимают самостоятельные положения о бюджетном процессе.[52] Каждый из этих актов должен соответствовать общим принципам бюджетного процесса и правилам составления, рассмотрения и утверждения федерального бюджета. Итого, стадия рассмотрения и утверждения бюджетов длится шесть месяцев. обычное движение законопроекта ; внесение поправок отклонение ...

... наиболее эффективных способов осуществления государственных расходов, учет не только краткосрочных, но и долгосрочных последствий принимаемых сегодня решений. Глава 3. Основные направления государственного регулирования бюджетного процесса 3.1. Основные параметры федерального бюджета 2007 г. Доходы бюджета - 6 трлн. 965,3 млрд. рублей (22,3% ВВП). Расходная часть - 5 трлн. 463,5 млрд. рублей ...

... и Российской Федерации оно возможно и даже неизбежно, ибо бюджетное законодательство и там, и тут не учитывает многих принципов управленческой науки и пренебрегает довольно вескими требованиями бюджетного процесса. Бюджетный календарь в Российской Федерации и оптимальность его расписания В бюджетном календаре предметом пристального внимания остается оптимальность сроков составления и ...

... ниже плановых показателей. Причем если по доходам фактические показатели как правило ниже плановых на 2-3% процента, то отклонения по расходам фактические от плановых значительно больше. В бюджетном процессе муниципальных образований много проблем. Многие из них являются просто попустительством со стороны руководителей администраций муниципальных образований; многие ошибки допускаются умышленно ( ...

0 комментариев