Навигация

Пути снижения себестоимости продукции

52391

знак

5

таблиц

0

изображений

3. Пути снижения себестоимости продукции.

В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Экономические факторы наиболее полно охватывают все элементы процесса производства - средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда , сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.

Экономия, обусловливающая фактическое снижение себестоимости, рассчитывается по следующему составу (типовому перечню) факторов:

1. Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

Снижение себестоимости может произойти при создании автоматизированных систем управления, использовании ЭВМ, совершенствованиии и модернизации существующей техники и технологии. Уменьшаются затраты и в результате комплексного использования сырья, применения экономичных заменителей, полного использования отходов в производстве. Большой резерв таит в себе и совершенствование продукции, снижение ее материалоемкости и трудоемкости, снижение веса машин и оборудования, уменьшение габаритных размеров и др.

2. Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства.

При одновременном совершенствовании техники и организации производства необходимо установить экономию по каждому фактору в отдельности и включить в соответствующие группы. Если такое разделение сделать трудно, то экономия может быть рассчитана исходя из целевого характера мероприятий либо по группам факторов.

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства (например, развития поточного производства, повышения коэффициента сменности, упорядочения подсобно-технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции). Значительное уменьшение затрат живого труда может произойти при увеличении норм и зон обслуживания, сокращении потерь рабочего времени, уменьшении числа рабочих, не выполняющих норм выработки. Эту экономию можно подсчитать, если умножить количество высвобождающихся рабочих на среднюю заработную плату в предыдущем году (с начислениями на социальное страхование и с учетом расходов на спецодежду, питание и т.п.). Дополнительная экономия возникает при совершенствовании структуры управления предприятия в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала.

При улучшении использования основных фондов снижение себестоимости происходит в результате повышения надежности и долговечности оборудования; совершенствования системы планово-предупредительного ремонта; централизации и внедрения индустриальных методов ремонта, содержания и эксплуатации основных фондов. Экономия исчисляется как произведение абсолютного сокращения затрат (кроме амортизации) на единицу оборудования (или других основных фондов) на среднедействующее количество оборудования (или других основных фондов).

Совершенствование материально-технического снабжения и использования материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов, снижении их себестоимости за счет уменьшения заготовительно-складских расходов. Транспортные расходы сокращаются в результате уменьшения затрат на доставку сырья и материалов от поставщика до складов предприятия, от заводских складов до мест потребления; уменьшения расходов на транспортировку готовой продукции.

Определенные резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход сырья, материалов, топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам и т.п.). Выявление этих излишних затрат требует особых методов и внимания коллектива предприятия. Их можно выявить проведением специальных обследований и единовременного учета, при анализе данных нормативного учета затрат на производстве, тщательном анализе плановых и фактических затрат на производство.

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости.

4. Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности.

5. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

Значительные резервы заложены в снижении расходов на подготовку и освоение новых видов продукции и новых технологических процессов, в уменьшении затрат пускового периода по вновь вводимым в действие цехам и объектам.

Если изменения величины затрат в анализируемый период не нашли отражения в вышеизложенных факторах, то их относят к прочим. К ним можно отнести, например, изменение размеров или прекращение разного рода обязательных платежей, изменение величины затрат, включаемых в себестоимость продукции и др.

Выявленные в результате анализа факторы снижения себестоимости и резервы необходимо суммировать в окончательных выводах, определить суммарное влияние всех факторов на снижение общей величины затрат на единицу продукции.

Заключение.

Вопросы калькуляции и анализа себестоимости продукции занимают важное место в производственно-хозяйственной деятельности любого предприятия.

Анализ себестоимости по статьям затрат дает возможность установить динамику отдельных статей и ее влияние на себестоимость продукции. Результат анализа позволяет видеть, под влиянием каких факторов сформировался тот или иной уровень себестоимости, в какой мере эти факторы влияли на общую себестоимость, в каких направлениях необходимо вести борьбу за снижение себестоимости.

В работе дана оценка степени выполнения планового задания по снижению себестоимости с помощью индексов на примере завода, выпускающего станки и кожгалантерейной фабрики. Рассчитав индексы, можно сделать вывод, что перед предприятиями стоит проблема выживания. Руководителям необходимо изменить финансовую политику предприятий и добиться снижения себестоимости выпускаемой продукции.

Список используемой литературы:

1. Харченко А.С. Статистика. – М.: Финансы и статистика, 1997.

2. Адамов В.Е. Экономика коммерческого предприятия, 1997.

3. Громыко Г. Л. Социально – экономическая статистика. – М.,1989.

4. Ежов А.И. Статистика промышленности. – М.: Финансы и статистика,1983.

5. Сергеев И.В. Экономика предприятия: Учебное пособие. – М.: Финансы и статистика, 1997.

6. Баканов М.И.,Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 1997.

7. Зайцев Н.А. Экономика промышленного предприятия. – М.: Финансы и статистика, 1996.

Приложение 1

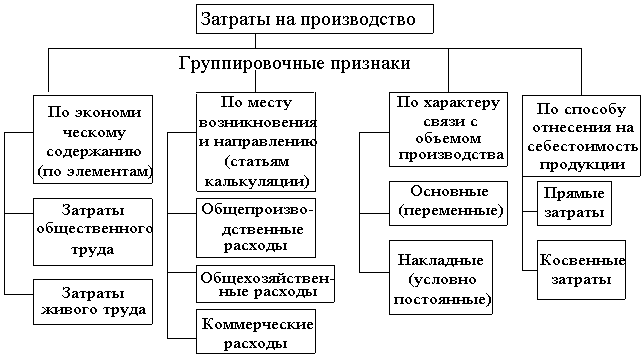

Затраты на производство продукции по элементам.

| Показатель | Предыдущий год | Отчетный год | ||

| Сумма, тыс. руб. | Уд. вес, % к итогу затрат | Сумма, тыс. руб. | Уд. вес, % к итогу затрат | |

| 1. Объем продукции ( работ, услуг) в действующих ценах (без НДС и акцизов) 2. Затраты на производство продукции В том числе: 3. Материальные затраты, из них: Сырье и материалы Топливо Энергия 4. Затраты на оплату труда 5. Отчисления на социальные нужды 6. Амортизация основных фондов 7. Прочие расходы 8. Относится на непроизводственные счета из общей суммы затрат на производство 9. Прирост (+) или уменьшение (-) остатка по счету «Расходы будущих периодов» 10. Прирост (+) или уменьшение (-) остатка по счету «Резерв предстоящих расходов и платежей» 11. Прирост (+) или уменьшение (-) остатка НЗП, полуфабрикатов, инструментов, не включаемых в стоимость продукции 12. Себестоимость товарной продукции (работ, услуг) | 458 410 251 180 130 264 119 384 3 058 3 445 71 245 28 138 872 20 661 190 +120 +52 +3 333 247 589 | - 100 51,9 47,6 1,2 1,4 28,4 11,2 0,3 8,2 - - - | 317 195 192 214 83 385 72 943 4 712 2 510 63 100 25 100 767 19 862 200 +130 +3 297 188 587 | - 100 43,4 37,9 2,5 1,3 32,8 13,1 0,4 10,3 - - |

Приложение 2

Структура затрат на производство| Показатели | Предыдущий год | Отчетный год | ||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | |

| Затраты овеществленного труда Затраты живого труда Итого затрат на производство | 144 910 106 270 251 180 | 57,7 42,3 100,0 | 97 393 94 821 192 214 | 50,7 49,3 100,0 |

Приложение 4

Схема анализа факторов выполнения плана по показателю затрат на один рубль товарной продукции.

все выделенные факторы

Sф Sпл

изм-е изм-е

отпуск. объема и

цен состава

продукции

S`ф S`пл

изменение себестоимости продукции

Приложение 5

Расчет затрат на один рубль товарной продукции| № строки | Наименование показателя | Уровень показателя |

| 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. | А. Показатели принятого плана Стоимость произведенной товарной продукции в отпускных ценах, принятых при составлении плана, млн руб. Полная плановая себестоимость произведенной товарной продукции, млн руб. Б. Отчетные показатели (фактические). Стоимость фактически произведенной товарной продукции в отпускных действующих ценах,млн. руб. Стоимость фактически произведенной товарной продукции в отпускных ценах, принятых при составлении плана, млн. руб. Полная фактическая себестоимость произведенной товарной продукции, млн. руб. Полная плановая себестоимость фактически произведенной товарной продукции, млн. руб. В. Уровни затрат на один рубль товарной продукции. Затраты на один рубль товарной продукции по утвержденному плану (стр 2 : стр1), руб/руб. Фактические затраты на рубль товарной продукции в действующих отпускных ценах (стр5 : стр3), руб./руб. Фактические затраты на один рубль товарной продукции в отпускных ценах, принятых при составлении плана (стр 5 : стр 4), руб/руб. Затраты на рубль товарной продукции по плану, пересчитанному на фактический объем и состав продукции (стр 6 : стр 4 ), руб/руб. Справочно: индекс отпускных цен на продукцию (фактические щены по отношению к учтенным при составлении плана), % (стр 3 : стр 4 ). | 2400 2500 2800 2200 2450 2292,5 1,0417 0,8750 1,1136 1,0420 127,27 |

Похожие работы

... по уровню рентабельности недовыполнен на 0,45% в связи с изменениями структуры товарной продукции. 2.Применение статистических методов в изучении показателей прибыли и рентабельности ЗАО «Торгконтракт». 1.Метод аналитической группировки. Собранный в процессе статистического наблюдения материал представляет собой разрозненные первичные сведения об отдельных единицах изучаемого явления ...

... при определении доходов работников, вознаграждений наемных работников для СНС и определении расходов на рабочую силу. ПРИМЕНЕНИЕ СТАТИСТИЧЕСКИХ МЕТОДОВ В ИЗУЧЕНИИ РАСПРОСТРАНЕНИЯ РАЗЛИЧНЫХ ФОРМ И СИСТЕМ ОПЛАТЫ ТРУДА Рассмотрим применение статистических методов в анализе оплаты труда на основе реальных данных ОАО «Аммофос» цеха ПЭФК. ПРИМЕР 1: Проведем аналитическую ...

... методов при анализе затрат на рубль товарной продукции. В следующей главе рассмотрим структурный анализ, как один из статистических методов анализа затрат на рубль товарной продукции. 6. Структурный анализ в статистическом изучении затрат на рубль товарной продукции 6.1 Постановка задачи Анализ структуры затрат на рубль товарной продукции имеет очень важное значение. Он позволяет ...

... о себестоимости продукции, о структуре, а также содержит информацию об основных методах, используемых при экономико-статистическом анализе себестоимости продукции. Вторая глава содержит собственно экономико-статистический анализ себестоимости продукции на ОАО "Черновский овощевод". В заключении делаются обобщающие выводы и указываются резервы снижения себестоимости продукции с расчетом ее на ...

0 комментариев