Характеристика предприятия ЗАО «Посад резинотехника»

Обоснование использования вычислительной техники для решения данного комплекса задач

Характеристика организации обработки информации

Формирование прайс-листа

Обоснование разработок по технологии сбора, передаче, обработке и выдаче информации

Описание входной оперативной информации и ее структура

Описание структуры постоянной информации

Характеристика результатной информации

Машинная реализация комплекса задач

Схема взаимосвязи программных модулей и информационных файлов

Организация технологического процесса сбора, передачи,

обработки и выдачи информации

Определение трудоемкости

Листов бумаги для принтера формата А4 (1,5 пачки) стоимостью 100 руб. за пачку, 100 * 2 = 200 руб.;

Навигация

Определение трудоемкости

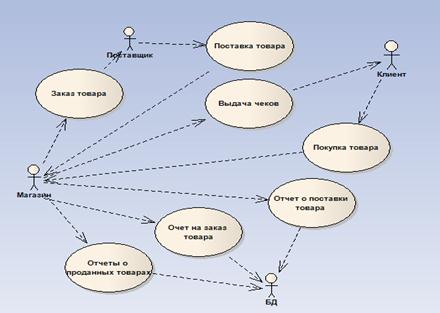

Автоматизированная обработка учета складских операций и реализации продукции

105534

знака

15

таблиц

0

изображений

1. Определение трудоемкости

Затраты на разработку распределяются между двумя видами работ: научно-исследовательскими и опытно-конструкторскими. В рамках данного проекта предусматривается расчет затрат на выполнение только научно-исследовательских работ (НИР). При определении трудоемкости НИР применяется метод укрупненного членения НИР на стадии и этапы.

Программное изделие планируется разрабатывать с помощью системы управления базами данных Access 2000, ориентированной на графический интерфейс разработки программ.

2. Структура затрат на разработку программного изделия (относительная трудоемкость стадий)

Затраты труда на разработку типичного программного изделия (ПИ) принимаются в соответствии с исходными данными таблицы № 10.

Таблица № 10

Структура затрат на разработку

| № п/п | Наименование стадии | Содержание стадии | Трудоемкость, % |

| 1. | Подготовительная стадия | Изучение научно-технической литературы. Согласование и утверждение тех. задания и календарного плана проведения работ. | 13 |

| 2. | Теоретическая разработка | Технико-экономическое обоснование и описание задач для алгоритмизации. | 10 |

| 3. | Алгоритмизация и программирование | Разработка алгоритмов, блок-схем, разработка форм, запросов, макросов и модулей на алгоритмическом языке, их отладка на ЭВМ. | 65 |

| 4. | Обобщение и выводы | Обобщение результатов работы, выводы | 5 |

| 5. | Техническая отчетность | Подготовка отчетной документации по выполненной работе | 5 |

| 6. | Заключительная стадия | Оформление и утверждение результатов | 2 |

3. Расчет количества условных команд разрабатываемого программного изделия

При применении процедурных языков расчет количества условных команд выполняется по формуле

Q = q * (1 + P1 + P2 + …. + Pn),

где q – предполагаемое число команд программы, определяемое в ориентации на ассемблерную обработку.

q = q0 число команд ассемблера (от 2 до 10 команд)

q = 100 * 20 = 2000 (усл. ком. )

Kсл - коэффициент сложности программы (1.0 – 1.5)

P – коэффициент коррекции программы

n - количество коррекций программы в ходе разработки.

Каждый модуль программы потребует следующих доработок:

15% серьезной доработки изменений текста программ;

2% уточняющей отладочной доработки исходного текста.

Коэффициент типизации (повторение одинаковых или очень близких фрагментов в различных программных модулях) – 25%.

Соответственно разработка программы составляет 75%.

Таки образом количество условных команд Q разрабатываемого ПИ составляет:

Q = 2000 * 1.2 * 0.75 * (1 + 0.15 + 0.02) = 2106 (усл. команд)

Расчет трудоемкости разработки программного изделия по стадиям

1. Расчет трудоемкости стадии алгоритмизации и программирования

Работы, выполняемые на третьей стадии разработки – алгоритмизации и программирования, являются наиболее сложными и наиболее длительными.

Трудоемкость работ на данной (третьей стадии вычисляются по формуле:

TЗ = tИ+ tА + tБС + tП + tОТ + tЭВМ + tД ,

где: tИ - затраты труда на изучение (и описание) задачи;

tА - затраты труда на изучение задачи в целом и на разработку алгоритмов;

tБС - затраты труда на разработку блок-схем;

tП - затраты труда на программирование;

tОТ - затраты труда на отладку программы;

tЭВМ – время машинного счета на ПЭВМ;

tД- затраты на оформление документации.

Затраты труда на изучение задачи - tИ определяются по формуле:

Q

tИ = *ККАЧ ,

В 31* ККВ

где: Q- общее количество команд в программном комплексе (2106 усл. команд);

В 31 – производительность исполнителя на первом этапе третьей стадии (55 ком/час);

ККВ - коэффициент, отражающий квалификацию специалиста (для стажа менее 2 лет, коэффициент равен 0.8);

ККАЧ - коэффициент, учитывающий требуемое качество описания задачи (1.1).

2106

tИ = * 1.1 = 53 (ком/час)

55 * 0.8

Остальные величины трудоемкости на различных этапах работы определяются по той же формуле с учетом исходных данных, получаемых в ходе анализа системы.

Затраты труда на изучение задачи в целом и разработку алгоритмов составят:

Q 2106

tИ = = =132 (ком/час)

В32* ККВ 20 * 0.8

где В32 - производительность исполнителя на втором этапе третьей стадии (20 ком/час);

Затраты на разработку блок-схем ПИ определяются:

Q 2106

tБС = = =120 (ком/час)

В33* ККВ 22 * 0.8

где В33 - производительность исполнителя на третьем этапе третьей стадии (22 ком/час);

Затраты труда на этапе программирования составляют:

Q 2106

tП = = =105 (ком/час)

В34* ККВ 25 * 0.8

где В34 - производительность на четвертом этапе третьей стадии (25 ком/час);

Затраты труда на отладку программы определяются:

Q 2106

tОТ = = = 263 (ком/час)

В35* ККВ 10 * 0.8

где В35 - производительность на пятом этапе третьей стадии (10 ком/час);

Затраты на оформление документов составляют:

Q 2106

tП = = =110 (ком/час)

В36* ККВ 24 * 0.8

где В36 - производительность на шестом этапе третьей стадии (24 ком/час);

Время машинного счета на ЭВМ определяется:

tЭВМ = В37 = 10 (чел/час)

где В37 - время машинного счета на ЭВМ – 10 чел/час.

Таким образом трудоемкость работ на третьей стадии составит:

TЗ = 53 + 132 + +120 +105 +263 + 10 + 110 = 793 (чел/час)

Или, в человеко-днях, на алгоритмизацию и программирование буде затрачено:

793

TЗД = = 99 (чел. дн)

8

II. Расчет трудоемкости остальных стадий

В соответствии с исходными данными таблицы № 3.1. можно определить трудоемкость 1, 2, 4, 5, 6 стадий разработки программного изделия:

Ti%

Ti= TЗ * , где:

TЗ %

Ti– трудоемкость каждой стадии.

13

T1 = 793 * = 159 (чел.час) = 159 : 8 = 20 (чел. дн)

65

10

T2 = 793 * = 122 (чел.час) = 122 : 8 = 15 (чел. дн)

65

5

T4 = 793 * = 61 (чел.час) = 61 : 8 = 8 (чел. дн)

65

5

T5 = 793 * = 61 (чел.час) = 61 : 8 = 20 (чел. дн)

65

2

T6 = 793 * = 24 (чел.час) = 24 : 8 = 3 (чел. дн)

65

III. Расчет трудоемкости разработки в целом

T = T1 + T2 + T3 + T4 + T5 + T6 = 159 + 122 + 793 + 61 + 61 + 24 = 1220 (чел. час) = 153 (чел.дн)

Выполненная проверка свидетельствует о правильности полученных значений:

100

T= 793 * = 1220 (чел.час) - = 24 : 8 = 3 (чел. дн)

65

Построение календарного плана графика

С учетом функциональных обязанностей и знаний специалистов – исполнителей на конкретной стадии и характера работ, предусматриваемых этой стадией (табл. 10), распределение нагрузки на специалистов приведено в таблице № 11.

На 1, 2, 4 и 6 стадиях применяется труд ведущего инженера и инженера программиста, на 3 и 5 стадиях – только инженера – программиста.

Таблица № 11

Распределение трудоемкости работ между исполнителями на различных стадиях

| № п/п | Наименование стадий | Трудоемкость, чел.час | Занятые исполнители | Доля выполненных работ, % | Трудоемкость по исполнителям, чел.час |

| 1 | Подготовительная стадия | 183 | Ведущий инженер Инженер-программист | 67 33 | 123 60 |

| 2 | Теоретическая разработка | 146 | Ведущий инженер Инженер-программист | 33 67 | 48 98 |

| 3 | Алгоритмизация и программирован. | 793 | Инженер-программист | 100 | 793 |

| 4 | Обобщение и выводы | 37 | Ведущий инженер Инженер-программист | 33 67 | 12 25 |

| 5 | Техническая отчетность | 49 | Инженер-программист | 100 | 49 |

| 6 | Заключительная стадия | 12 | Ведущий инженер Инженер-программист | 60 40 | 7 5 |

При определении продолжительности каждой из стадий учитывается следующее, чтобы данная стадия не оказалась меньшей, чем трудоемкость, приходящаяся на какого-либо исполнителя. Расчет календарной продолжительности стадии определяется по формуле, предполагающей равную степень загруженности Rjисполнителей на j –й стадии.

Ti(1 + р)

TiК = , где:

Rj* f *tg

Ti – общая трудоемкость j стадии;

p - доля дополнительных работ (в нашем случае равна 0.2);

tg– количество часов в рабочем дне (8);

f – переводной коэффициент, обеспечивающий переход от человеко-дней с календарным интервалом

f = (12 * 22) / 365 = 0.73 раб.дн/кал.дн

Эта формула модифицируется в формулу

Ti * Gij*(1 + р)

TiК = maxi , где:

f * tg

Gij– относительная доля работ, выполняемых j-м исполнителем на i-й стадии. В результате получим следующие значения:

T1К = 123 * 1.2 / (0.73 * 8) = 25 (кал. дн)

T2К= 98 * 1.2 / (0.73 * 8) = 20 (кал. дн)

T3К= 793 * 1.2 / (0.73 * 8) = 163 (кал. дн)

T4К= 25 * 1.2 / (0.73 * 8) = 6 (кал. дн)

T5К= 49 * 1.2 / (0.73 * 8) = 10 (кал. дн)

T6К= 7 * 1.2 / (0.73 * 8) = 1 (кал. дн)

Таким образом, общая продолжительность разработки составит 224 календарных дня.

Расходы на разработку

Основными статьями затрат, которые должны быть предусмотрены сметой являются: заработная плата (ПФ, , ФОМС, ФСС), накладные расходы, затраты на материалы, покупные изделия, полуфабрикаты, затраты на специальное оборудование.

Основная заработная плата

В разработке ПИ принимают участие ведущий инженер и инженер-программист. Ведущий инженер несет ответственность за автоматизацию предприятия, а инженер-программист осуществляет работу по алгоритмизации и программированию автоматизированной системы.

Средняя заработная плата ведущего инженера – 6000 руб.

Средняя заработная плата инженера- программиста – 5000 руб.

Среднедневной заработок определяется по формуле:

ЗСД = ЗО / Ф, где

ЗО – оклад в руб.

Ф – месячный фонд рабочего времени в днях (21.8 – среднее значение)

ЗСД вед. инженера = 4000 / 21.8 = 183 руб.

ЗСД инж.-прогр. = 3000 / 21.8 = 138 руб.

Общая затрата на зарплату отдельного работника определяется по формуле:

З = ЗСД * Т, где

Т – время, затрачиваемое на разработку конкретным специалистом –участником (раб.дн).

Как следует из таблицы № 3.2.

Твед.инжен.= (123+48+12+7)/8 = 190/8 = 24 (раб. дн)

Тинж.прогр.= (60+98+793+25+49+5)/8 = 1030/8 = 129 (раб. дн)

Итого, затраты, связанные с зарплатой составят:

Звед.инжен.= 183 * 24 = 4392 руб

Зинж.прогр.= 138 * 129 = 17802 руб

Зосн..= 4392 + 17802 = 22194 руб

Определение социальных отчислений

Отчисления на социальные нужды по видам фондов, устанавливаются законодательством в процентном отношении от основной заработной платы и дополнительных выплат, а именно:

Пенсионный фонд – ПФ – 28%;

Фонд обязательного медицинского страхования – ФОМС – 3.6%

Фонд социального страхования – ФСС – 4 %

Всего отчисления от ФОТ соавляют – 35,6%

Соц.от. = 0.356 = 22194 * 0.356 = 7901 руб

Из них: ПФ = 0.28 * 22194 = 6215 руб

ФОМС = 0.036 * 22194 = 799 руб

ФСС = 0.04 * 22194 = 887 руб

Определение величины накладных расходов

Величина накладных расходов при разработке ПИ составляет 120 % от основной заработной платы – ФОТ. Следовательно Lнакл. определятся:

Lнакл. = Зосн * 1.2 = 22194 * 1,2 = 26633 (руб)

Для проектирования и отладки программ используется IBM совместимый компьютер. Заработная плата обслуживающего персонала (одного наладчика) составляет 2000 руб. в месяц. Один наладчик обслуживает 5 ЭВМ с периферией. Следовательно, затраты, связанные с зарплатой при обслуживании на одну ПЭВМ, в месяц составляют - 2000/5 = 400 руб. В год соответственно эта величина составит 4800 руб.

В накладные расходы необходимо также включить амортизацию основных средств. Приняв амортизационные отчисления равным 20% от 20000 руб. (стоимость ПЭВМ с периферией), получаем, что расходы связанные с амортизацией в течении года составят:

А = 0.2 * 20 000 = 4000 (руб.)

Затраты на электроэнергию в среднем в год составляют » 400 руб. По отношению к амортизации это в десять раз меньше, а оплата занимаемых площадей, их освещение, отопление и обслуживание учтены как общехозяйственные расходы, входящие в смету как накладные расходы. Стоимость расходов на материалы при эксплуатации ПЭВМ учитываются в соответствующей статье сметы.

Таким образом, себестоимость часа машинного времени составляет:

ЗОП + А

С ПЭВМ = , где

ФД

ФД – годовой фонд машинного времени (час)

ФД = количество месяцев в году * количество рабочих дней в месяце* количество рабочих часов в день.

ФД = 12 * 21.8 * 8 = 2093 (час)

С ПЭВМ = (4800 + 4000) / 2093 = 4,2 (руб./час)

Для разработки программного изделия необходимо заказать 349 часов машинного времени (табл. № 12). Затраты на него составляют:

Lпэвм. = 4,2 * 349 = 1466 (руб)

Таблица № 12

Продолжительность работ на ПЭВМ на различных стадиях разработки

| Стадия, этап | Трудоемкость, чел.час | Доля работ, выполн. на компьют., % | Необходимое машинное время, час |

| Подготовительная стадия | 183 | 20 | 37 |

| Теоретическая разработка | 146 | 10 | 15 |

| Алгоритмизация и программирование изучение и описание задачи разработка алгоритмов разработка блок-схем программирование отладка машинный счет оформление документов | 53 132 120 105 263 12 110 | 10 - 10 50 67 100 20 | 5 - 12 52 176 10 22 |

| Обобщение и выводы | 37 | 10 | 4 |

| Техническая отчетность | 49 | 20 | 10 |

| Заключительная стадия | 12 | 50 | 6 |

| Всего: | х | х | 349 |

Определение расходов на материалы

При разработке программного изделия предполагается использовать:

Похожие работы

... Цель составления этих отчетов – предоставление пользователям полной, правдивой и непредвзятой информации о хозяйственной деятельности предприятия, его о доходах и расходах за отчетный период. (см. Приложение 3). Заключение В данной курсовой работе была создана автоматизированная информационная система магазина «МАГНИТ», которая смогла бы автоматизировать деятельность, связанную с деятельно

... «Ессентуки» №4, №17 2) «Заповедник Валдай» стали брендами. Производство С точки зрения, эффективности видения складской деятельности компании руководство пришло к выводу о необходимости автоматизации складских процессов На начало 1992 г. у компании совсем не было опыта производства данных видов товаров, а тем более их хранения. Сейчас на предприятии имеется достаточно современное ...

... ; - контроль соответствия фактических и плановых данных об объеме производства; - анализ отклонений фактических данных от установленных плановых показателей. 3. Автоматизированная система учета производственного процесса металлоцентра 3.1 Программно-технические средства общего назначения Основным программным обеспечением всех, без исключений, компьютеров ИС является операционная ...

... Гражданский кодекс РФ, в котором, в частности, раскрыты основы договорной работы, являющейся основой формирования оправдательной и первичной учетной документации, в том числе и по учету материально-производственных запасов, а также заложены подходы в отражении конкретных хозяйственных операций с МПЗ в бухгалтерском учете. Так как предприятие является обществом с ограниченной ответственностью к ...

0 комментариев