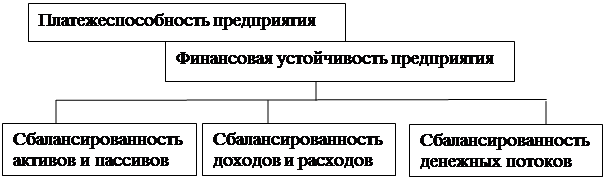

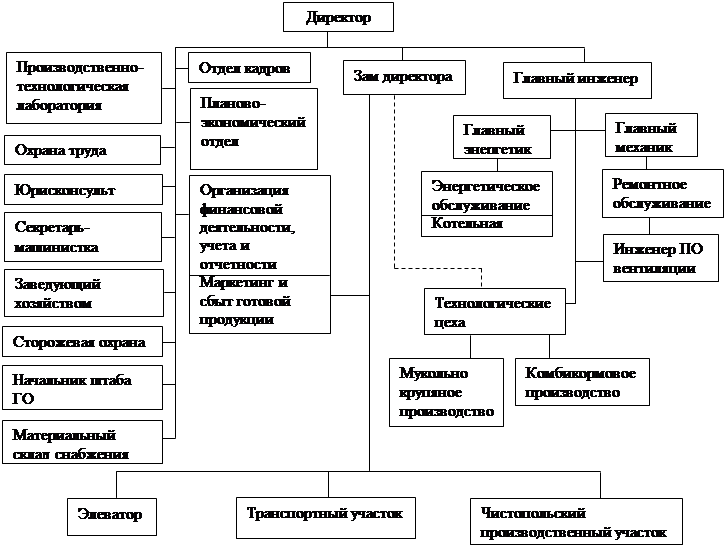

Структура

АИС

Функциональная

схема подсистемы

"Учет деятельности малых производственных

цехов"

Основы

построения

банков данных

Архитектуры

баз данных

Программный

продукт Delphi

Структура

хранения информации

Экранные

формы

Анализ

основных опасностей

и вредных факторов

Планировка

рабочего места

Производственные

шумы и вибрация

Организация

разработки

программного

продукта

Перечень работ

и стадии их

выполнения

Планирование

разработки

и внедрения

Расчет и оптимизация

параметров

сетевого графика

Стоимость

программного

продукта

Сведения о

базовом и внедряемом

вариантах

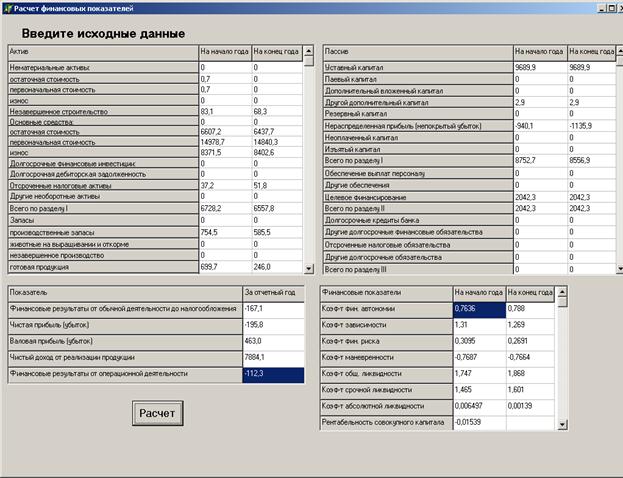

Навигация

Стоимость программного продукта

Автоматизированная информационная система Учет экономической деятельности мукомольного цеха

176646

знаков

13

таблиц

0

изображений

6.2. Стоимость программного продукта.

6.2.1.Затраты на создание программного продукта.

Стоимость выполнения каждой работы создания ПП определяется как сумма заработной платы работников и накладных (косвенных) расходов по формуле:

Ср = sum ( Зr + Нr ) , (2.1)

r - R

где Зr - заработная плата и отчисления на социальное страхование при выполнении r-той работы;

Нr - величина накладных расходов, связанных с выполнением r-той работы;

R - множество выполняемых работ.

Величина заработной платы на выполнение r-той работы равна:

Зr = Зоr + Здr + Зсr , (2.2)

Зоr = Тr * Счr * ( 1 + Кпr ) , (2.3)

Здr = Кд * Зоr , (2.4)

Зсr = Кс * ( Зоr + Здr ) , (2.5)

где Зоr - основная заработная плата на выполнение r-той работы;

Тr - трудоемкость работы в нормочасах;

Счr - средняя часовая тарифная ставка выполнения работы;

Кпr - коэффициент премий и доплат;

Здr - дополнительная заработная плата;

Кд - коэффициент дополнительной заработной платы;

Зсr - отчисления на соц. страхование;

Кс - коэффициент отчислений на соц. страхование.

Величина накладных расходов связанных с выполнением r-той работы, определяется по формуле:

Нr = ( Зr*Кнr )/100 , (2.6)

где Кнr - процент накладных расходов.

Исходные данные для расчета затрат на выполняемые работы приведены в табл. 6.6, 6.7. Смета затрат на выполнение каждой работы рассчитана на ЭВМ и приведена в табл. 6.12. Экономическая характеристика разработки и внедрения программного продукта приведена в табл. 6.13.

6.2.2.Цена программного продукта.

Розничная цена программного продукта определяется по формуле:

Цр = Спп*(1+Кр)*(1+Пт/100)/Рпп , (2.7)

где Спп - себестоимость создания программного продукта;

Кр - коэффициент рентабельности разработки;

Кт - процент торговой наценке к оптовой цене;

Рпп - количество экземпляров продукта, реализованных в текущем году.

Затраты на создание программного продукта, то есть его себестоимость, составляют 17 643 руб. Коэффициент рентабельности, определяющий прибыль от реализации программного продукта, принятом равным 0,2. Ожидается, что в текущем году будет продано три экземпляра программного продукта с торговой наценкой 70 %.

В этом случае розничная цена программного продукта устанавливается равной:

Цр = 17643*(1+0,2)*(1+70/100)/3 = 11 997 руб.

Таблица 6.12.

Смета затрат на выполняемые работы.

+-------------------------------------------------------------------------------------------------------+

¦ ¦ трудоем- ¦ средняя ¦ процент ¦ основная ¦ дополн. ¦ отчисл. ¦ сумма ¦ накладн.¦ общая ¦

¦ номер ¦ кость ¦ часовая ¦ премии ¦ зарплата ¦ зарплата ¦ на соц. ¦ зарплаты ¦ расходы ¦ сумма ¦

¦ работы ¦ нормо- ¦ ставка ¦ и ¦ ¦ ¦ страхов.¦ и отчисл.¦ ¦ затрат ¦

¦ ¦ час ¦ руб/час ¦ доплат ¦ руб. ¦ руб. ¦ руб. ¦ руб. ¦ руб. ¦ руб. ¦

+-------------------------------------------------------------------------------------------------------¦

¦ 1 39. 7.20 25.00 351.00 28.08 140.26 519.34 415.47 934.81 ¦

¦ 2 10. 6.40 20.00 76.80 6.14 30.69 113.63 113.63 227.27 ¦

¦ 3 26. 6.40 20.00 199.68 15.97 79.79 295.45 236.36 531.80 ¦

¦ 4 33. 6.40 20.00 253.44 20.28 101.27 374.99 299.99 674.98 ¦

¦ 5 34. 6.80 20.00 277.44 22.20 110.87 410.50 328.40 738.90 ¦

¦ 6 48. 7.20 25.00 432.00 34.56 172.63 639.19 639.19 1278.37 ¦

¦ 7 23. 5.60 20.00 154.56 12.36 61.76 228.69 228.69 457.37 ¦

¦ 8 29. 7.20 20.00 250.56 20.04 100.12 370.73 296.58 667.31 ¦

¦ 9 27. 6.40 20.00 207.36 16.59 82.86 306.81 245.45 552.26 ¦

¦ 10 59. 6.80 25.00 501.50 40.12 200.40 742.02 593.62 1335.64 ¦

¦ 11 19. 6.80 25.00 161.50 12.92 64.54 238.96 238.96 477.91 ¦

¦ 12 22. 6.40 20.00 168.96 13.52 67.52 249.99 374.99 624.98 ¦

¦ 13 22. 6.40 20.00 168.96 13.52 67.52 249.99 199.99 449.99 ¦

¦ 14 10. 6.00 20.00 72.00 5.76 28.77 106.53 106.53 213.06 ¦

¦ 15 12. 6.00 20.00 86.40 6.91 34.53 127.84 102.27 230.11 ¦

¦ 16 11. 6.00 20.00 79.20 6.34 31.65 117.18 175.78 292.96 ¦

¦ 17 34. 6.40 20.00 261.12 20.89 104.34 386.35 309.08 695.44 ¦

¦ 18 15. 5.60 20.00 100.80 8.06 40.28 149.14 223.72 372.86 ¦

¦ 19 14. 6.40 20.00 107.52 8.60 42.96 159.09 127.27 286.36 ¦

¦ 20 15. 5.60 20.00 100.80 8.06 40.28 149.14 119.31 268.46 ¦

¦ 21 8. 6.40 20.00 61.44 4.92 24.55 90.91 72.73 163.63 ¦

¦ 22 12. 6.40 20.00 92.16 7.37 36.83 136.36 109.09 245.45 ¦

¦ 23 63. 6.80 25.00 535.50 42.84 213.99 792.33 633.86 1426.19 ¦

¦ 24 30. 6.00 25.00 225.00 18.00 89.91 332.91 266.33 599.24 ¦

¦ 25 35. 6.00 25.00 262.50 21.00 104.89 388.39 776.79 1165.18 ¦

¦ 26 13. 6.00 20.00 93.60 7.49 37.40 138.49 276.98 415.47 ¦

¦ 27 8. 6.00 20.00 57.60 4.61 23.02 85.22 68.18 153.40 ¦

¦ 28 24. 6.00 25.00 180.00 14.40 71.93 266.33 532.66 798.98 ¦

¦ 29 21. 6.00 25.00 157.50 12.60 62.94 233.04 466.07 699.11 ¦

¦ 30 24. 6.00 25.00 180.00 14.40 71.93 266.33 399.49 665.82 ¦

+-------------------------------------------------------------------------------------------------------¦

¦ ИТОГО 740. 5856.90 468.55 2340.42 8665.87 8977.45 17643.32 ¦

+-------------------------------------------------------------------------------------------------------+

Таблица 6.13.

Экономическая характеристика проекта.

════════════════════════════════════

1. Заданное время выполнения проекта - 60 дней

2. Общая трудоемкость выполнения проекта - 740 нормо-часов

3. Средняя потребность в исполнителях - 1.54

4. Затраты на создание

программного продукта - 17.643 тыс.руб.

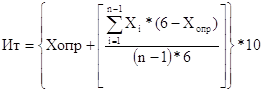

6.3. Оценка ожидаемого экономического эффекта.

6.3.1. Выбор метода расчета.

Основой для расчета годового экономического эффекта является методика, которая предусматривает сопоставление приведенных затрат по базовому и внедряемому вариантам.

Годовой экономический эффект определяется по формуле:

Эг = [( Тб + Ен * Кб ) - ( Тв + Ен * Кв )]*B , (3.1)

где Тб,Тв - годовые текущие затраты в базовом и внедряемом вариантах;

Кб,Кв - капитальные вложения в базовом и внедряемом вариантах;

Ен - нормативный коэффициент эффективности капитальных вложений, равный 0.3;

B - число единиц ПП, внедрённого в текущем году.

Срок окупаемости затрат в годах определяется по формуле:

Ток = ( Кв - Кб ) / Эг , (3.2)

При определении экономического эффекта, в расчете капитальных и текущих затрат, учитываются только те статьи затрат, которые имеют различие в базовом и внедряемом вариантах.

Похожие работы

... предприятия Финансовая деятельность предприятия – деятельность, приводящая к изменениям размера и состава собственного и заемного капитала предприятия (П(С)БУ4). Финансовое состояние предприятия – это сложная экономическая категория, отражающая на определенный момент состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию. В процессе операционной, ...

... систем: мягкая донаучная производственная система (военно-анархическая система); жесткая научная производственная система (фордизм); мягкая научная система, основанная на гибких производственных технологиях. 2. Организация производственной системы в ЗАО «Колос» 2.1 Организационно–экономическая характеристика деятельности ЗАО «Колос» Объектом исследования работы является Закрытое ...

... рекомендациями по планированию, учету и калькулированию себестоимости продукции в сельском хозяйстве». 3. СОСТОЯНИЕ И ПУТИ СОВЕРШЕНСТВОВАНИЯ УЧЕТА ЗАТРАТ И ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРОМЫШЛЕННЫХ ПРОИЗВОД СТВ. 3.1. Организация первичного и сводного учета затрат и выхода продукции промышленных производств. Система документации является обязательной в нашей стране. Это требование ...

... – в постиндустриальном. В современной общественно-экономической литературе история рассматривается на этапах первобытной эпохи, рабовладельческого общества, средневековья, индустриального и постиндустриального общества. Экономической истории зарубежных стран посвящены многочисленные работы, среди которых одни носят обобщающий характер и рассматривают развитие какой-либо отрасли хозяйства в ...

0 комментариев