Структура

РООИ «СОРАТНИК»

Организационная

структура

исполнительного

аппарата

Анализ

функциональных

подсистем АСУ

Механизм

учета доходов

и расходов РООИ

«СОРАТНИК»

Функциональная

модель процесса

разработки

и реализации

целевых программ

в РООИ «СОРАТНИК»

Комплекс

технических

средств РООИ

«СОРАТНИК»

Описание

решения задачи

в базовом варианте

Функциональная

модель процесса

разработки

и реализации

целевых программ

в РООИ «СОРАТНИК»

Концептуальная

модель БД

Физическая

модель БД

Выбор

программно-математического

обеспечения

Структура

разработанного

приложения

Отчеты

Введение

Основные

санитарно-технические

требования

к организации

рабочего места

в офисе

Метеорологические

условия

Электромагнитные

излучения

Электробезопасность

Обеспечение

оптимальных

условий труда

в помещении

Выводы

Навигация

Механизм учета доходов и расходов РООИ «СОРАТНИК»

АСУ целевыми программами в некоммерческой организации

194189

знаков

21

таблица

0

изображений

1.3.2. Механизм учета доходов и расходов РООИ «СОРАТНИК»

В основе управления процессом разработки и реализации целевых программ лежит процесс учета доходов и расходов в РООИ «СОРАТНИК» путем сметного планирования. Рассмотрим более подробно механизм этого учета в некоммерческих организациях.

Статьей 26 Федерального закона «О некоммерческих организациях» определены следующие источники формирования средств некоммерческой организации:

регулярные и единовременные поступления от учредителей (участников, членов);

добровольные имущественные взносы и пожертвования;

выручка от реализации товаров, работ, услуг;

дивиденды (доходы, проценты), получаемые по акциям, облигациям, другим ценным бумагам и вкладам;

доходы, получаемые от собственности некоммерческой организации;

другие не запрещенные законом поступления.

В том же законе сказано, что «законами могут устанавливаться ограничения на источники доходов некоммерческих организаций отдельных видов».

Другими законодательными актами, в частности Федеральными законами «Об общественных объединениях» (статья 31) и «О благотворительной деятельности и благотворительных организациях» (статья 15) этот перечень существенно расширен и дополнен.

Все источники формирования имущества НКО можно разделить на две группы:

Целевые поступления в денежной и натуральной форме;

Доходы от предпринимательской и иной, приносящей доходы, деятельности.

К целевым поступлениям, в частности, относятся:

взносы учредителей НКО;

членские взносы (для организаций, основанных на членстве);

пожертвования, в том числе носящие целевой характер, предоставляемые гражданами и юридическими лицами в денежной или натуральной форме;

труд добровольцев;

поступления из федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и внебюджетных фондов.

К доходам от предпринимательской деятельности, в частности, относятся:

доходы от разрешенной законом предпринимательской деятельности по реализации продукции, выполнению работ и оказанию услуг;

доходы от внереализационных операций, включая доходы от ценных бумаг;

доходы от деятельности хозяйственных обществ, учрежденных НКО;

другие не запрещенные законом поступления.

В деятельности НКО могут возникать затраты, связанные только с предпринимательской деятельностью, затраты однозначно связанные с уставной непредпринимательской деятельностью, и административные расходы, связанные с функционированием организации в целом, которые не всегда представляется возможным отнести к той или иной деятельности.

Расходы, прямо и непосредственно связанные с предпринимательской деятельностью, а также с оказанием платных образовательных услуг и услуг в сфере культуры, учитываются по экономическим элементам на основе следующих нормативных актов:

Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденное постановлением Правительства Российской Федерации от 5 августа 1992 г. №552 (с изменениями и дополнениями);

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99).

Такие расходы признаются расходами по обычным видам деятельности.

Расходы, возникающие в рамках основной уставной непредпринимательской деятельности, учитываются не по экономическим элементам, а по статьям сметы (бюджета). Перечень этих статей организация определяет самостоятельно, а направления использования целевых поступлений может согласовывать только со своими донорами, жертвователями, гарантодателями, членами.

Каждая некоммерческая организация несет расходы, которые непосредственно не связаны с потребителем результатов ее работы. Однако без этих расходов организация не может быть организованной, управляемой и финансируемой. Это расходы, необходимые некоммерческой организации для ее развития и поддержания жизнедеятельности в период отсутствия финансирования проектов. К непрямым (косвенным) расходам относятся заработная плата с начислениями (или ее часть) исполнительного директора, бухгалтера, сотрудников, занимающихся развитием организации, сбором средств, маркетингом, менеджеров по финансовым и кадровым вопросам, офис-менеджера, вспомогательного персонала, консультантов, а так же расходы по аренде помещения, оплате коммунальных услуг, копировальных работ, телефонной связи т. п.

В случае если некоммерческая организация осуществляет несколько проектов, возникает вопрос о распределении административных расходов. Существует несколько способов распределения административных расходов. В РООИ «СОРАТНИК» распределение непрямых расходов между целевыми программами осуществляется поочередно.

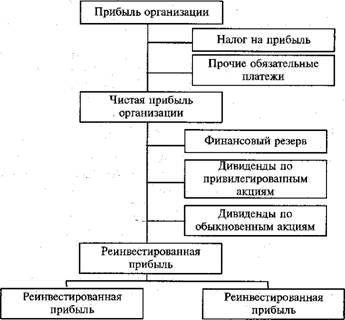

Таким образом, движение финансовых потоков в рамках уставной непредпринимательской деятельности некоммерческой организации РООИ «СОРАТНИК» может быть наглядно представлено в виде схемы, изображенной на рис. 5.

Рисунок 5

Похожие работы

... принципах, реализуемых через осуществление предпринимательской деятельности: 1. самофинансирование; 2. самоокупаемость; 3. саморегулирование; 4. материальная и финансовая ответственность; 5. коммерческая тайна. Финансы некоммерческих организаций строятся на таких принципах, как: 1. внешнее финансирование (образование денежных фондов за счет членских взносов, пожертвований, ...

... и эффективного участия в решении важнейших социальных проблем, включая профилактику безнадзорности несовершеннолетних. II. Взаимодействие специализированных учреждений для несовершеннолетних, нуждающихся в социальной реабилитации, с негосударственными организациями по профилактике детской безнадзорности §1. Диагностика социума детей группы риска Основным "поставщиком" безнадзорных детей ...

... самофинансировании, материальной заинтересованности, материальной ответственности, обеспечении финансовыми резервами, осуществлении контроля за финансово-хозяйственной деятельностью. Все эти принципы организации финансов существовали и ранее, но в условиях рыночной экономики существенно развились (рис. 1). Рис. 1. Принципы организации финансов Принцип хозяйственной самостоятельности ...

... значение. В федеральных министерствах и других федеральных органах исполнительной власти, а также в организациях, осуществляющих координацию деятельности по разработке, финансированию и реализации комплексных и целевых научно-технических программ, научно-исследовательских и опытно-конструкторских работ, действуют отраслевые и межотраслевые внебюджетные фонды научно-исследовательских и опытно- ...

0 комментариев