Навигация

Показателей, характеризующих изменение анализируемого показателя по периодам;

29875

знаков

59

таблиц

1

изображение

1. показателей, характеризующих изменение анализируемого показателя по периодам;

2. средних показателей динамики.

Показатели, характеризующие изменение анализируемого показателя по периодам, могут быть рассчитаны ценным и базисным методом. Ценные показатели динамики характеризуют изменение каждого последующего показателя по сравнению с предыдущим, а базисные по сравнению с уровнем, принятым за базу сравнения. К таким показателям относятся:

- Абсолютный прирост:

|

|

|

| где |

| уровень сравниваемого периода |

|

| уровень предыдущего периода | |

|

| уровень базисного периода |

- Темп роста:

|

|

|

| где |

| уровень сравниваемого периода |

|

| уровень предыдущего периода | |

|

| уровень базисного периода |

- Темп прироста:

|

|

|

| где |

| ценной темп роста сравниваемого периода |

|

| базисный темп роста сравниваемого периода |

- Абсолютное значение одного процента прироста:

| где |

| ценной абсолютный прирост сравниваемого периода |

|

| ценной темп прироста сравниваемого периода | |

|

| уровень предыдущего периода |

- Пункты роста:

![]()

| где |

| базисный темп роста сравниваемого периода |

|

| базисный темп роста предыдущего периода |

К средним показателям динамики относятся:

ú Средний уровень ряда:

| где |

| уровень периода |

|

| число уровней ряда динамики в изучаемом периоде |

ú Средний абсолютный прирост:

| где |

| ценной абсолютный прирост периода |

|

| число годовых абсолютных приростов |

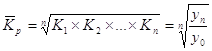

ú Средний коэффициент роста:

| где |

| последний уровень ряда динамики в изучаемом периоде |

|

| уровень базисного периода | |

|

| число уровней ряда динамики в изучаемом периоде |

ú Средний темп роста:

![]()

| где |

| средний коэффициент роста |

ú Средний темп прироста:

![]()

| где |

| средний коэффициент роста |

Для выполнения анализа динамики, из таблицы №1 по данным о прибыли банка №1 за отчетный год (4 квартала), рассчитаем все приведенные выше показатели динамики, при этом за уровень базисного периода примем показатель прибыли за IV квартал предыдущего года. Результаты вычислений показателей, характеризующих изменение прибыли банка по периодам отражены в таблице №6:

| Таблица №6 | |||||||||

| Период времени | Прибыль, млн. руб. | Абсолютный прирост, млн. руб. | Темп роста, % | Темп прироста, % | Абсолютное значение 1% прироста | Пункты роста, % | |||

| Ценной | Базисный | Ценной | Базисный | Ценной | Базисный | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| IV кв. предыдущего года | 25,4 | — | — | — | — | — | — | — | — |

| I кв. | 28,4 | 3,0 | 3,0 | 111,8 | 111,8 | 11,8 | 11,8 | 0,254 | — |

| II кв. | 27,6 | - 0,8 | 2,2 | 97,2 | 108,7 | - 2,8 | 8,7 | 0,284 | - 3,1 |

| III кв. | 34,3 | 6,7 | 8,9 | 124,3 | 135,0 | 24,3 | 35,0 | 0,276 | 26,3 |

| IV кв. | 35,1 | 0,8 | 9,7 | 102,3 | 138,2 | 2,3 | 38,2 | 0,343 | 3,2 |

Т.к. изучаемым периодом является отчетный год, то средний уровень ряда:

![]()

Средний абсолютный прирост за отчетный год:

![]()

Средний темп роста прибыли за отчетный год:

![]()

Средний темп прироста прибыли за отчетный год:

![]()

Таким образом, средняя квартальная величина прибыли банка за отчетный год составила ![]() , а ее среднеквартальный абсолютный прирост составил

, а ее среднеквартальный абсолютный прирост составил ![]() , что соответствует среднеквартальному темпу роста

, что соответствует среднеквартальному темпу роста ![]() , и среднеквартальному темпу прироста

, и среднеквартальному темпу прироста ![]() .

.

Показатели динамики свидетельствуют о ежеквартальном росте прибыли, кроме II квартала отчетного года, когда было допущено снижение на ![]() , что составило

, что составило ![]() . В целом за отчетный год прибыль банка возросла на

. В целом за отчетный год прибыль банка возросла на ![]() , что составило

, что составило ![]() .

.

11. Прогнозирование значения прибыли

Найти прогнозное значение прибыли на следующий период, т.е. I квартал следующего года, можно использовать метод аналитического выравнивания по прямой. Для этого необходимо найти уравнение тренда, вида:

![]()

| где |

| порядковый номер периодов времени |

Чтобы найти уравнение тренда, нужно определить параметры ![]() и

и ![]() . Это можно сделать способом наименьших квадратов, который дает систему нормальных уравнений прямой:

. Это можно сделать способом наименьших квадратов, который дает систему нормальных уравнений прямой:

| где |

| значение прибыли банка за период |

|

| номер периода | |

|

| число периодов |

Нахождение параметров упрощается при использовании метода отсчета от условного нуля, тогда ![]() и система уравнений принимает вид:

и система уравнений принимает вид:

| Тогда: |

|

|

Для нахождения прогнозного значения прибыли банка №1 из таблицы №1, рассчитаем параметры уравнения тренда по результатам вычислений, произведенных в таблице №7:

|

|

|

Тогда, уравнение тренда, для расчета теоретического значения прибыли, имеет вид:

![]()

| Таблица №7 | |||||||

| Период времени | Прибыль, млн. руб.

| Условное обозначение периодов, |

|

| Теоретические (расчетные) значения прибыли, млн. руб. |

|

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| IV кв. предыдущего года | 25,4 | -2 | - 50,8 | 4 | 25,10 | 0,30 | 0,0900 |

| I кв. | 28,4 | -1 | - 28,4 | 1 | 27,63 | 0,77 | 0,5929 |

| II кв. | 27,6 | 0 | 0,0 | 0 | 30,16 | - 2,56 | 6,5536 |

| III кв. | 34,3 | 1 | 34,3 | 1 | 32,69 | 1,61 | 2,5921 |

| IV кв. | 35,1 | 2 | 70,2 | 4 | 35,22 | - 0,12 | 0,0144 |

| Итого | 150,8 | 25,3 | 10 | 150,80 | 9,8430 | ||

Для нахождения прогнозного значения прибыли на I квартал следующего года, необходимо в уравнение тренда подставить соответствующее значение ![]() :

:

![]()

Этот прогноз называется точечным, и фактическое значение всегда будет сколько-нибудь отличаться от этой величины, поэтому необходимо найти доверительные интервалы прогноза:

![]()

| где |

| значение точечного прогноза |

|

| табличное значение | |

|

| среднее квадратическое отклонение от тренда | |

|

| число уровней ряда |

Среднее квадратическое отклонение от тренда рассчитывается по формуле:

| где |

| фактическое значение уровня динамического ряда |

|

| расчетное значение уровня динамического ряда | |

|

| число уровней ряда | |

|

| число параметров в уравнении тренда (для прямой |

![]()

Определить относительную ошибку уравнения можно как коэффициент вариации по формуле:

![]()

| где |

| среднее квадратическое отклонение от тренда |

|

| среднее значение динамического ряда |

![]()

Следовательно, ошибка невелика и составляет ![]() .

.

По таблице Стьюдента, при уровне значимости 5% и числе степеней свободы ![]() , значение

, значение ![]() . Тогда доверительный интервал:

. Тогда доверительный интервал:

![]()

![]()

![]()

С вероятностью ![]() можно утверждать, что прибыль банка №1 в I квартале следующего года будет находиться в пределах от

можно утверждать, что прибыль банка №1 в I квартале следующего года будет находиться в пределах от ![]() до

до ![]()

Похожие работы

... Доказать: По определению второй смешанной производной. Найдем по двумерной плотности одномерные плотности случайных величин X и Y. Т.к. полученное равенство верно для всех х, то подинтегральные выражение аналогично В математической теории вероятности вводится как базовая формула (1) ибо предлагается, что плотность вероятности как аналитическая функция может не существовать. Но т.к. в нашем ...

... распределения генеральной совокупности F(x) и – эмпирической функция распределения Fn(x) , построенной по выборке х1,…,хn, называется функция. Теорема. Если F(x) непрерывна, то распределения статистики Колмогорова Dn не зависит от F(x). Условные математические ожидания и условные распределения. Св-ва условных мат. ожиданий. Аналоги формул полной вероятности и формулы Байеса для мат. ожиданий ГММЕ ...

... дает возможность статистического моделирования, происходящих в населении процессов. Потребность в моделировании возникает в случае невозможности исследования самого объекта. Наибольшее число моделей, применяемых в статистике населения, разработано для характеристики его динамики. Среди них выделяются экспоненциальные и логистические. Особое значение в прогнозе населения на будущие периоды имеют ...

... на задний план традиционными постановками. Несколько лет назад при описании современного этапа развития статистических методов нами были выделены [29] пять актуальных направлений, в которых развивается современная прикладная статистика, т.е. пять "точек роста": непараметрика, робастность, бутстреп, интервальная статистика, статистика объектов нечисловой природы. Обсудим их. 5. ...

0 комментариев