Навигация

Управление в акционерном обществе

30335

знаков

2

таблицы

0

изображений

1.4. Управление в акционерном обществе

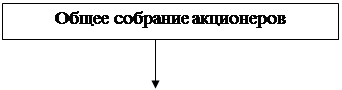

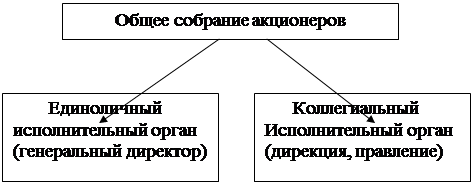

1. Высшим органом управления акционерным обществом является общее собрание его акционеров.

К исключительной компетенции общего собрания акционеров относятся:

1) изменение устава общества, в том числе изменение размера его уставного капитала;

2) избрание членов совета директоров (наблюдательного совета) и ревизионной комиссии (ревизора) общества и досрочное прекращение их полномочий;

3) образование исполнительных органов общества и досрочное прекращение их полномочий, если уставом общества решение этих вопросов не отнесено к компетенции совета директоров (наблюдательного совета);

4) утверждение годовых отчетов, бухгалтерских балансов, счетов прибылей и убытков общества и распределение его прибылей и убытков;

5) решение о реорганизации или ликвидации общества.

Законом об акционерных обществах к исключительной компетенции общего собрания акционеров может быть также отнесено решение иных вопросов.

Вопросы, отнесенные законом к исключительной компетенции общего собрания акционеров, не могут быть переданы им на решение исполнительных органов общества.

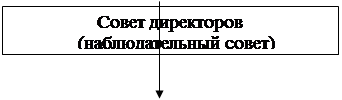

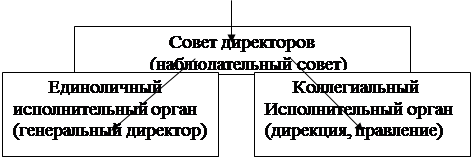

2. В обществе с числом акционеров более пятидесяти создается совет директоров (наблюдательный совет).

В случае создания совета директоров (наблюдательного совета) уставом общества в соответствии с законом об акционерных обществах должна быть определена его исключительная компетенция. Вопросы, отнесенные уставом к исключительной компетенции совета директоров (наблюдательного совета), не могут быть переданы им на решение исполнительных органов общества.

3. Исполнительный орган общества может быть коллегиальным (правление, дирекция) и (или) единоличным (директор, генеральный директор). Он осуществляет текущее руководство деятельностью общества и подотчетен совету директоров (наблюдательному совету) и общему собранию акционеров.

К компетенции исполнительного органа общества относится решение всех вопросов, не составляющих исключительную компетенцию других органов управления обществом, определенную законом или уставом общества.

По решению общего собрания акционеров полномочия исполнительного органа общества могут быть переданы по договору другой коммерческой организации или индивидуальному предпринимателю (управляющему).

4. Компетенция органов управления акционерным обществом, а также порядок принятия ими решений и выступления от имени общества определяются в соответствии с настоящим Кодексом законом об акционерных обществах и уставом общества.

5. Акционерное общество, обязанное в соответствии с настоящим Кодексом или законом об акционерных обществах публиковать для всеобщего сведения документы, указанные в пункте 1 статьи 97 настоящего Кодекса, должно для проверки и подтверждения правильности годовой финансовой отчетности ежегодно привлекать профессионального аудитора, не связанного имущественными интересами с обществом или его участниками.

Аудиторская проверка деятельности акционерного общества, в том числе и не обязанного публиковать для всеобщего сведения указанные документы, должна быть проведена во всякое время по требованию акционеров, совокупная доля которых в уставном капитале составляет десять или более процентов.

Порядок проведения аудиторских проверок деятельности акционерного общества определяется законом и уставом общества.

Глава II. Совет директоров АО.

О сроках планирования

В соответствии с законодательством в настоящее время выборы нового состава совета директоров АО проходят фактически в середине года, поэтому и период работы совета не совпадает с периодом финансового года предприятия.

В связи с этим возникает вопрос: "Как совет директоров должен планировать работу, ориентируясь на свой "жизненный цикл" или на "жизненный цикл" АО, т.е. на финансовый год?".

Кроме того, встает проблема преемственности политики совета директоров. Если совет нового состава, сформированный в середине года, будет предлагать план, заметно отличающийся от политики предыдущего совета, то исполнительный орган АО может оказаться дезориентированным.

Из этого следует, что вновь избранному совету директоров следует составлять план не "своей работы" (как данного состава совета), а план работы совета директоров как органа АО независимо от его состава.

Планирование работы совета должно подчиняться следующим требованиям:

ориентироваться на "жизненный цикл" АО, т.е. на финансовый год, а не на период полномочий членов совета директоров; обеспечивать преемственность политики совета директоров.Чтобы удовлетворять этим требованиям, план работы совета директоров должен составляться на финансовый год, но с разбивкой по полугодиям. Период планирования должен охватывать второе полугодие текущего года и весь следующий год. При этом план на второе полугодие следующего за избранием года составляется как примерный. Новый состав совета директоров сможет при планировании своей работы скорректировать его, но за основу для обсуждения должен быть принят именно примерный план. Этим обеспечивается преемственность.

О периодичности и количестве заседаний

Опыт нашего АО показал, что для нас оптимальная плановая частота заседаний совета - один раз в квартал. При этом сохраняется возможность внеплановых заседаний.

При таком подходе на период до конца следующего года предстоит запланировать не менее 6 заседаний совета. В это количество не включены заседания, связанные с процедурой подготовки годовых собраний акционеров.

О регулярных вопросах и моменте проведения заседаний

Если принято решение проводить заседания ежеквартально, то предстоит определиться, когда удобнее собирать совет: ближе к началу или к окончанию квартала? Решение зависит от выбора приоритетной регулярной управленческой функции, которую намерен осуществлять совет:

Если исходить из того, что этой функцией является краткосрочное планирование, т.е. совет директоров будет утверждать планы деятельности АО на следующий квартал, то заседания следует проводить в конце отчетного квартала незадолго (недели за две) до планового квартала. Если исходить из того, что приоритетной функцией совета является контроль (наблюдение) за ходом исполнения ранее утвержденного годового плана в поквартальной разбивке и его (хода) промежуточная оценка, то на заседаниях совета следует заслушивать промежуточные отчеты исполнительного органа о результатах предыдущего периода. В таком случае заседания совета можно приурочить к моменту подготовки АО ежеквартальной финансовой отчетности, т.е. проводить их примерно через месяц после окончания квартала.Что же касается рассмотрения квартальных планов, то менеджмент обязан сам инициировать рассмотрение вопроса советом, если по какой-то причине сочтет необходимым внести изменения в план, а также уведомить членов совета об угрозе существенного невыполнения плана за соответствующий период

Первый тип работы (краткосрочное планирование) подразумевает большую степень вмешательства совета директоров в управление текущей деятельностью АО. Для каких-то компаний это приемлемо. Однако в Положение о совете директоров нашего АО внесен принцип невмешательства совета в оперативную деятельность исполнительного органа.

Следовательно, заседания совета директоров должны быть посвящены рассмотрению и оценке промежуточных результатов деятельности АО в соответствии с поквартальными ориентирами, утвержденными советом в годовом плане.

О регулярных ежегодных вопросах

Совет директоров обязан ежегодно утверждать годовые планы АО, подготовленные исполнительным органом, рассматривать годовые отчеты исполнительного органа собранию акционеров, но во многих компаниях отчет собранию предоставляет исполнительный орган АО - генеральный директор, а совет директоров о своей работе перед собранием не отчитывается. Отчет о работе совета фактически заслушивает сам совет. Он не долеж дублировать отчетность исполнительного органа. Отчет должен быть посвящен оценке соответствия деятельности АО стратегическим ориентирам и роли совета директоров в стратегическом планировании и контроле.

Кроме этого совет директоров должен ежегодно рассматривать вопрос о вознаграждениях исполнительному органу и членам совета по итогам года.

Из-за их "деликатного" характера, эти вопросы следует рассматривать совместно с обсуждением проекта годового отчета в период подготовки к годовому собранию акционеров.

В работе совета директоров необходимо также учитывать специфику АО как холдинга (если таковая имеется), т.е. в повестку следует внести рассмотрение вопросов управления дочерними и зависимыми обществами.

О стратегических и чрезвычайных вопросах

В соответствии со ст. 65 закона "Об акционерных обществах" к исключительной компетенции совета директоров относится "определение приоритетных направлений деятельности общества".

рекомендуем внести в план работы совета вопрос об утверждении среднесрочной или долгосрочной (если получится) стратегии на период от 3 до 5 лет. Этот документ должен включать в себя перечень направлений деятельности компании и оценку их приоритетов, поскольку несколько направлений не могут иметь наивысший приоритет.

После принятия указанного документа в повестку каждого заседания совета следует включать детальное рассмотрение отдельных направлений деятельности АО, отраженных в стратегическом документе.

Решения совета директоров по этим направлениям могут принимать форму соответствующих политик. Например, "о кадровой политике" и т.п. Политика должна отвечать не на частные, а на принципиальные вопросы.

При периодичности заседаний 4 раза в год совет директоров в плановом порядке может рассмотреть в среднем 4 политики в год. Если самих политик в соответствии с ключевыми областями управления будет 6-8, то каждая из них будет повторно рассматриваться примерно один раз в 1,5-2 года.

В повестку каждого заседания рекомендуется включать не менее одного стратегического вопроса, связанного с контролем исполнения стратегического плана

Похожие работы

... , что и относит данный тип дивидендной политики к категории консервативной, минимизирующей риск снижения финансовой устойчивости предприятия из-за недостаточных темпов прироста собственного капитала акционерного общества. Политика стабильного минимального размера дивидендов с надбавкой в отдельные периоды (или политика "экстра-дивиденда") по весьма распространенному мнению представляет собой ...

... , либо в действующие нормативные акты будут внесены соответствующие изменения. Довольно часто на практике возникают споры, связанные с основаниями и сроками конвертации ценных бумаг при реорганизации акционерных обществ в форме разделения. Согласно п.6.1. Стандартов эмиссии ценных бумаг при реорганизации коммерческих организаций однозначно закреплено, что ценные бумаги коммерческой организации, ...

... созыве учредительной конференции кворума не будет,акционерное общество считается несостоявшимся.Голосование на учредительной конференции проводится по принципу : одна акция-один голос.Решения о создании акционерного общества,об избрании совета акционерного общества (наблюдательного совета),исполнительных и контрольных органов акционерного общества и о предоставлении льгот учредителям за счет ...

... в контрольный совет. - Составление отчета за истекший финансовый год и отчета для инспектора-контролера. - Разработка предложений по рациональному использованию балансовой прибыли акционерного общества с последующей их защитой на общем собрании. - Тщательное и добросовестное исполнение функций по управлению делами и финансами общества. Поддержание конкурентоспособности на достаточном уровне. ...

0 комментариев