Предупредить арендатора о всех правах третьих лиц на сдаваемое в аренду имущество

В качестве арендодателя выступает специальный субъект – предприниматель (п. 1 ст. 626 ГК)

Нести расходы по оплате услуг членов экипажа, а также расходы на их содержание, если договор аренды не предусмотрено иное (п. 2 ст. 635 ГК)

Использование арендатором переданного в лизинг имущества для предпринимательских целей;

Навигация

Нести расходы по оплате услуг членов экипажа, а также расходы на их содержание, если договор аренды не предусмотрено иное (п. 2 ст. 635 ГК)

Аренда

54573

знака

1

таблица

0

изображений

3. нести расходы по оплате услуг членов экипажа, а также расходы на их содержание, если договор аренды не предусмотрено иное (п. 2 ст. 635 ГК).

4. страховать транспортное средство и (или) страховать ответственность за ущерб, который может быть причинён им или в связи с его эксплуатацией, но лишь тогда, когда такое страхование является обязательным в силу закона или договора (ст. 637 ГК).

Две последние обязанности арендодателя являются диапозитивными, остальные – императивными.

По договору аренды транспортного средства без экипажа арендодатель предоставляет арендатору транспортное средство за плату во временное пользование без оказания услуг по управлению им и его технической эксплуатации (ст. 642 ГК).

Договор аренды зданий и сооружений. По договору аренды зданий или сооружений арендодатель обязуется передать во временное владение и пользование арендатору здание или сооружение (п. 1 ст. 650 ГК).

Предметом договора служат здания или сооружения, т.е. разновидности недвижимого имущества

Форма договора аренды зданий и сооружений – письменная, причём обязательно составление единого документа, подписываемого сторонами (п. 2 ст. 434 ГК).

Договор аренды здания или сооружения, заключённый на срок не менее года, подлежит государственной регистрации и считается заключённым с момента такой регистрации (п. 2 ст. 651 ГК).

К числу существенных условий договора аренды зданий помимо его предмета относится также и цена. Договор должен предусматривать размер арендной платы. При отсутствии согласованного сторонами в письменном виде условия о размере арендной платы договор аренды считается незаключённым (п. 1 ст. 654 ГК).

Содержание договора аренды зданий и сооружений (по сравнению с содержанием обычного договора аренды) не подверглось серьёзным изменениям.

1. Обязанность арендодателя предоставить имущество арендатору в состоянии, соответствующем условиям договора и назначенного имущества (п. 1 ст. 656 ГК), расширена. Одновременно с передачей арендатору прав владения и пользования зданием ему передаются права на ту часть земельного участка, которая занята этой недвижимостью и необходима для её использования (п. 1 ст. 652 ГК).

2. Исполнение арендодателем обязанности по передаче здания или сооружения арендатору и принятие предмета договора последним осуществляется по передаточному акту или иному документу о передаче, подписываемому сторонами (п. 1 ст. 655 ГК).

3. Наконец, установление в договоре арендная плата за пользование зданием или сооружением включает и плату за пользование земельным участком, на котором оно расположено, или передаваемой вместе с ним соответствующей частью участка, если иное не предусмотрено законом или договором (п. 2 ст. 654 ГК).

В случае, когда плата за аренду здания или сооружения установлена в договоре на единицу площади здания или иного показателя размера, арендная плата определяется исходя из фактического размера передаваемого арендатору здания или сооружения (п. 3 ст. 654 ГК).

Договор аренды предприятий. По договору аренды предприятия арендодатель обязуется предоставить арендатору за плату во временное пользование и владение предприятия в целом как имущественный комплекс, используемый для осуществления предпринимательской деятельности (п. 1 ст. 656 ГК).

Предметом данного договора является предприятие как единый имущественный комплекс, относящийся к недвижимому имуществу и включающий в себя основные и оборотные средства, права пользования природными ресурсами, невключительные права, а также права требования и долги.

Отличительных признаков предприятия как объекта аренды, как минимум три – и все они связаны с тем, что при аренде предприятие переходит из рук в руки, в то время, как при формулирование общего понятия предприятия этот аспект не учитывается.

1. Если земельные участки, здания, сооружения, оборудование и другие основные средства безоговорочно входят в состав предприятия, передаваемого в аренду, то остальные компоненты – "только в порядке, на условиях и в пределах, определяемых договором".

2. При передаче предприятия в аренду специально сделана оговорка о том, что передача прав владения и пользования находящимся в собственности других лиц имуществом, в том числе землёй и другими природными ресурсами, производится в порядке, предусмотренном законом и иным правовым актами.

3. Установлен специальный порядок передачи в аренду в составе предприятия донов перед кредиторами (ст. 657 ГК).

После передачи предприятия в аренду арендодатель и арендатор несут солидарную ответственность по включённым в состав переданного предприятия долгам, которые были переведены на арендатора без согласия кредитора (п. 4 ст. 657 ГК). Наступление солидарной ответственности возможно в случаях, когда:

1. уведомлённый о передаче предприятия в аренду кредитор заявляет требования о прекращении или досрочном исполнение обязательства и возмещение убытков в пределах трехмесячного срока;

2. не уведомлённый о передаче предприятия в аренду кредитор заявляет о том же как в пределах годичного срока исковой давности.

Форма договора аренды предприятий письменная, путём составления одного документа, подписанного сторонами (п. 2 ст. 434 ГК). Несоблюдение формы договора аренды предприятия влечёт его недееспособность. Договор аренды предприятия подлежит государственной регистрации и считается заключённым с момента его регистрации.

К числу существенных условий договора аренды предприятий помимо его предмета также и его цена (арендная плата). Основанием для такого вывода служит правило п. 2 ст. 650 ГК. Договор должен предусматривать размер арендной платы. При отсутствии согласованного сторонами в письменной форме условия о размере арендной платы договор аренды считается не законным (п. 1 ст. 654 ГК).

Содержание договора аренды предприятий модифицировано исходя из особенностей предмета этого договора – действующего и постоянно меняющего свой состав предприятия.

Обязанность арендодателя по сравнению с обычным, претерпели следующие изменения:

1. Обязанность предоставить арендатору имущество в состоянии, соответствующем условиям договора и назначенного имущества, конкретизирована путём указания на документ, которым оформляется передача предприятия, - передаточный акт. Порядок составления и содержания передаточного акта установлены ст. 665 ГК.

2. На арендодателя возложена, дополнительна обязанность – возместить арендатору стоимость произведённых последним неотделимых улучшений арендованного имущества независимо от разрешения арендодателя на такие улучшения, если иное не предусмотрено договором аренды предприятия (ч. 1 ст. 662 ГК). В договоре должна быть прямо исключена обязанность арендодателя по возмещению должен быть возвращен арендодателю с соблюдением правил, предусмотренных ст. 656, 657 и 659 ГК для передачи этого же комплекса арендодателем арендатору (ст. 664 ГК).

Подготовка предприятия к возврату арендодателю, включая составление и представление на подписание передаточного акта, является обязанностью арендатора и осуществляется за его счёт, если иное не предусмотрено договором аренды.

Договор финансовой аренды (лизинга). По договору финансовой аренды арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучателем) имущество у определённого им лица и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей (ст. 665 ГК).

В этом определении закреплены следующие признаки договора лизинга:

1. наличие у арендодателя цели финансирования, т.е. заключения договора лизинга с целью вложения денежных средств в имущество, которое затем будет сдано в аренду, а арендная плата, по сути, превращённой формой дохода на вложенный капитал;

2. приобретение арендодателем имущества, передаваемого в лизинг, после заключения договора аренды, причём по выбору арендатора и, как правило, у указанного последним продавца;

Термин "лизинг" происходит от английского глагола "to lease" (брать в аренду).

Похожие работы

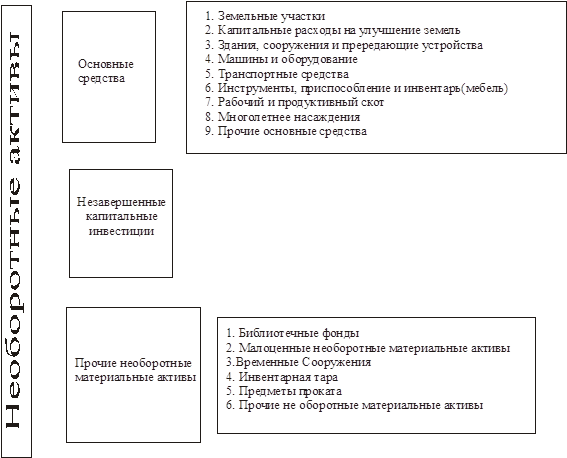

... периода. Если налогоплательщик не зарегистрирован как плательщик налога на добавленную стоимость, то сумма уплаченного (начисленного) НДС включается в первоначальную стоимость объекта основанных фондов. 2.4. Аренда основных средств. Бухгалтерский учет Бухгалтерский учет арендных операций ведется в соответствии с Положением (стандартом) бухгалтерского учета 14 «Аренда», утвержденным приказом ...

... , №8. ПРИЛОЖЕНИЯТЕКСТ выступления на защите дипломной работы студента V курса Козлова Николая Владимировича на тему: Правовое регулирование договора финансовой аренды (лизинга) в Российской Федерации Уважаемые члены Государственной Аттестационной комиссии! Представляю Вашему вниманию дипломную работу на тему ...

... договорах (ст.426 ГК). Содержание договора проката имеет следующие особенности» Обязанность арендодателя предоставить имущество арендатору в состоянии, соответствующем условиям договора аренды и назначению имущества (п. 1 ст.611 ГК), дополнена дополнительными обязанностями (ст.628 ГК): а) в присутствии арендатора проверить исправность сдаваемого в аренду имущества и б) ознакомить арендатора ...

... в надлежащей форме соглашения по всем существенным условиям договора, с момента его государственной регистрации. Существенная особенность порядка заключения договора аренды предприятия, отличающая его от других видов договоров аренды имущества, состоит в том, что арендодатель должен совершить определенные действия, являющиеся необходимыми для последующего заключения договора аренды предприятия. ...

0 комментариев