Бюджетная система дореволюционной России

Бюджетная система СССР

Бюджетные основы России в настоящее время

Общее покрытие расходов означает, что все расходы бюджета должны покрываться общей суммой доходов из источников финансирования его дефицита

Финансово – бюджетный федерализм

Бюджетное право

Бюджетные права органов местного самоуправления

Вопросы местных бюджетов нашли отражение в ст. 15 Налогового кодекса РФ, где установлены виды местных налогов и сборов

Навигация

Бюджетные основы России в настоящее время

Экономическое содержание бюджета государства

85479

знаков

1

таблица

2

изображения

2 Бюджетные основы России в настоящее время.

2.1 Бюджетное устройство и бюджетная система России.

Основы бюджетного устройства Российской Федерации определяются Конституцией страны и ее государственным устройством как федеративной республики, субъектами Федерации которой являются республики в составе Российской Федерации, края, области, автономные округа.

В соответствии с Конституцией РФ (статьи 71 и 132) и Бюджетным кодексом РФ (статья 10) бюджетная система Российской Федерации состоит из трех уровней:

• федерального бюджета и бюджетов государственных внебюджетных фондов;

• бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

• местных бюджетов.

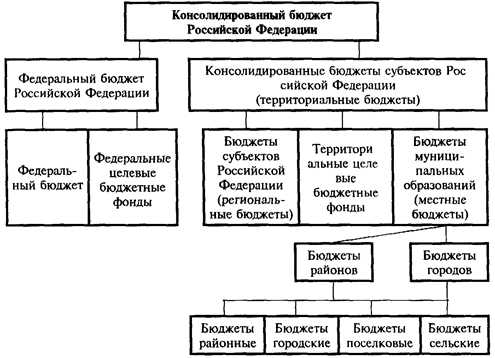

Бюджетная система Российской Федерации включает: федеральный бюджет, 21 республиканский бюджет республик в составе РФ, 55 краевых и областных бюджетов и бюджеты городов Москвы и Санкт-Петербурга, один областной бюджет автономной области, 10 окружных бюджетов, автономных округов и около 29 тысяч местных бюджетов (районные, городские, поселковые и сельские бюджеты).

Схему консолидированного бюджета Российской Федерации иллюстрирует рисунок:

Рис 2. Схема консолидированного бюджета РФ.

Бюджеты, входящие в бюджетную систему Российской Федерации, самостоятельны и не включаются друг в друга, т. е. бюджеты субъектов Российской Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты.

Принципы функционирования бюджетной системы Российской Федерации

следующие:

• единство бюджетной системы;

• разграничение доходов и расходов между уровнями бюджетной системы;

• самостоятельность бюджетов разных уровней;

• полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

• сбалансированность бюджета;

• эффективность и экономность использования бюджетных средств;

• общее покрытие расходов бюджета;

• гласность;

• достоверность бюджета;

• адресность и целевой характер использования бюджетных средств.

1. Единство бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, региональных бюджетов и местных бюджетов.

2. Разграничение доходов и расходов между уровнями бюджетной системы Российской Федерации — это закрепление (полностью или частично) соответствующих видов доходов и полномочий по осуществлению расходов за органами власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления.

3. Важнейшим является принцип самостоятельности всех бюджетов:

1) право законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

2) наличие собственных источников доходов бюджетов каждого уровня бюджетной системы, определяемых в соответствии с законодательством Российской Федерации;

3) законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

4) право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств соответствующих бюджетов;

5) право органов государственной власти и органов местного самоуправления самостоятельно определять источники финансирования дефицитов соответствующих бюджетов;

6) недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов.

4. Полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные поступления подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации.

5. Сбалансированность бюджета — каждый бюджет должен быть сбалансирован, т. е. объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлении из источников финансирования его дефицита.

6. Эффективность и экономность использования бюджетных средств означает, что при составлении и исполнении бюджетов органы власти и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием определенного бюджетом объема средств.

Похожие работы

... и т.д. В. К. Сенчагов возражает против однозначного определения бюджета и пишет: "Нам представляется, что экономическое содержание бюджета не может быть определено однозначно; его сущность неразрывно связана с той конкретной ролью, которую он играет как план формирования и использования централизованного общегосударственного фонда финансовых ресурсов" . Сущность бюджета должна опреде ...

... ). Мы придерживаемся точки зрения, согласно которой региональная экономика является ветвью общей экономической теории, относящейся к разделу «Мезоэкономика», то есть рассматриваем региональную экономику как часть крупную подсистему национальной экономики (Макроэкономики). Курс методологически опирается на основы экономической теории и органически связан с конкретными экономическими дисциплинами, ...

... формирования и исполнения бюджета определять наиболее приоритетные направления расходования бюджетных средств с точки зрения качественного воспроизводства рабочей силы. 1.3 Функции бюджета. Сущность государственного бюджета как экономической категории реализуется через его функции: распределительную, контрольную и функцию по обеспечению существования государства. Проявление распределительной ...

... защищенным слоям населения и поддерживать дальнейший экономический рост страны, развитие экономики. Роль государственного бюджета в распределении совокупного общественного продукта, национального дохода и в экономическом росте производства Государственный бюджет – это сложная экономическая категория. Как экономическая категория, государственный бюджет представляет собой систему экономических ...

0 комментариев