Навигация

3. Импорт в Россию

Для осуществления импорта товаров покупатель-импортер (резидент РФ) должен пройти следующие основные этапы:

1) зарегистрироваться в качестве участника внешнеэкономической деятельности (если фирма-импортер не была ранее зарегистрирована)

2)подписать контракт на импорт

3) получить необходимые лицензии, сертификаты, разрешения

4) оформить паспорт импортной сделки

5) произвести необходимые платежи по контракту

6) принять товар в согласованном с экспортером (продавцом, нерезидентом РФ) пункте или порту назначения

7) произвести таможенное оформление импортируемых грузов, нести расходы по уплате импортных таможенных пошлин, сборов, налогов (за исключением поставки на условиях DDP).

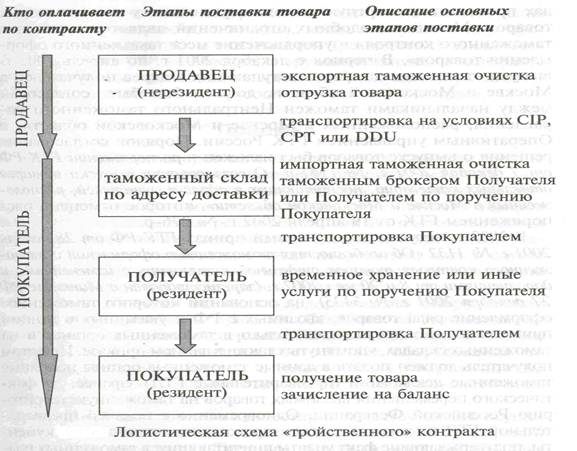

Данный контракт на импорт применен для общего случая, когда в контракте участвуют три стороны: продавец (нерезидент РФ), покупатель (резидент РФ) и получатель (резидент РФ). Получателем товара по «тройственному» контракту может быть любая фирма, зарегистрированная как участник ВЭД и как российская фирма (резидент) в соответствии с законодательством РФ. Получатель должен заключить с Покупателем дополнительный договор, в котором фиксируется объем выполняемых Получателем работ, подробные обязанности и ответственность Покупателя и Получателя в соответствии с «тройственным» контрактом.

Объем работ, осуществляемый Получателем, может быть следующим: импортная таможенная очистка через таможенного брокера или самостоятельно; осуществление таможенных платежей за счет покупателя; получение товара (оборудования); хранение на складе; транспортировка оборудования на рабочие площадки; монтаж; пуско-наладочные работы; техническое обслуживание; гарантийный и послегарантийный ремонт оборудования.

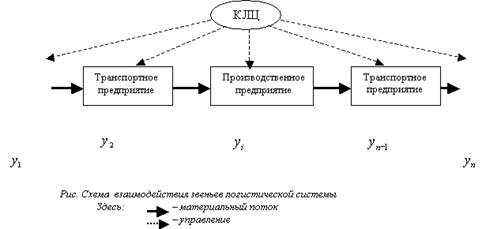

Приведем один из вариантов логистической схемы для «тройственного» контракта (рис.).

Наиболее приемлемыми получателями высокотехнологического оборудования с точки зрения осуществления импорта и проведения технических работ как единого комплекса услуг являются дистрибьюторы. Продавцы, имеющие партнерские взаимоотношения с Покупателем, или иная компания-партнер Покупателя, или завод-производитель Продавца (резидент РФ), осуществляющий, как минимум, сборку оборудования той или иной сложности на территории России и осуществляющий техническое обслуживание, ремонт оборудования.

Таможенные платежи осуществляются прямым переводом денежных сумм покупателем на счет таможни по месту регистрации получателя. Перевод таможенных платежей может быть осуществлен и через получателя или таможенного брокера, однако это более длительный способ, с учетом того, что получатель и покупатель находятся в разных городах. В случае регистрации покупателя и получателя как участников ВЭД в одном городе такие проблемы не возникают.

Кроме того, существуют ограничения в том, на каких складах проводить импортную таможенную очистку для некоторых товаров. Мотивом подобных ограничений является «усиление таможенного контроля и упорядочение мест таможенного оформления товаров». В период с декабря 2001 г. по апрель 2002 г. выпуск отдельных товаров, поступающих в адрес получателей в Москве и Московской области, должен быть согласован между начальниками таможен Центрального таможенного управления, расположенных в Москве и Московской области, и Оперативным управлением ПК России. При этом получатель должен подать в данные таможенные органы не полные таможенные декларации (предварительные ПД) заранее, до фактического перемещения ввозимых товаров на таможенную территорию РФ.

Одновременно с подачей предварительной ПД получатель должен представить платежные документы, подтверждающие факт уплаты причитающихся таможенных платежей в отношении данных товаров. Затем получатель через своего экспедитора должен предоставить экземпляр предварительной ПД (копии) в приграничные таможенные органы пропуска товара. В случае представления предварительной ПД, но при отсутствии в таможенном органе, расположенном в пункте пропуска, информации в электронном виде о ее принятии, данный таможенный орган запрашивает по оперативным каналам связи уполномоченный таможенный орган, принявший и зарегистрировавший предварительную ПД, о подтверждении факта ее принятия. Уполномоченный таможенный орган должен направлять по оперативным каналам связи ответ на запрос в срок не более 1 часа с момента его получения.

Точный адрес доставки с указанием номера таможенного поста, лицензии на таможенный склад, маршрута транспортировки обычно не указывается в контракте и подтверждается официальным письмом по факсу, сообщением по электронной почте заранее, до первой отгрузки, ввиду того, что эти данные могут измениться в период между подписанием контракта и отгрузкой товара.

При «тройственном» контракте необходимо исключить такие ошибки, как, например, ситуацию, когда контракт между продавцом (нерезидентом) и покупателем (резидентом) заключается на условиях CIP - Москва, а грузополучателем в контракте или в отдельном официальном письме от покупателя указывается нерезидент, например, грузополучатель в Финляндии.

Форс-мажор

В ходе выполнения внешнеторгового контракта могут возникнуть обстоятельства непреодолимой силы, такие, как стихийные бедствия, войны, гражданские волнения, пожары, наводнения, эпидемии, карантинные ограничения, забастовки персонала продавца, запрещение импорта и экспорта, необычно неблагоприятные погодные условия, тайфуны, очень сильные землетрясения, извержения вулканов или другие обстоятельства, неподконтрольные сторонам контракта. Освидетельствование форс-мажорных обстоятельств осуществляется Торгово-промышленной палатой РФ на основании письменного заявления одной из сторон внешнеторгового контракта и прилагаемых документов (заверенной копии контракта, копий спецификаций, справке об объемах выполненных обязательств по контракту, документов компетентных органов, подтверждающих факт форс-мажора, и, возможно, других документов по требованию ТПП). При положительном освидетельствовании ТПП выдает сертификат, подтверждающий форс-мажорные обстоятельства.

Страхование грузов

Окружающий вероятностный мир предопределяет развитие научных исследований в области новейших технологий, нелинейной динамики, теории вероятности, позволяющих минимизировать воздействие неблагоприятных вероятностных событий и прогнозировать те или иные явления, процессы. Страховые компании осуществляют страхование грузов, автотранспорта и судов. Страховое покрытие может распространяться на логистическую схему в целом, включая транзитную транспортировку через третьи страны и хранение на транзитном складе. Сумма страховой премии, которая оплачивается страховой компании за страхование грузов, зависит от стоимости номенклатуры, упаковки груза, маршрута, периода и способа перевозки и т.д. Данная сумма, как правило, составляет 0,1-0,5% от заявленной страховой суммы. Торгово-промышленные компании при продаже производят страхование грузов через свои страховые компании, при этом выигрывает и продавец – за счет возможных скидок на страхование, и покупатель, получающий дополнительную гарантию того, что страховая сумма будет возмещена без задержек и дополнительных бюрократических процедур.

Проблемы, наиболее часто возникающие при прохождении таможенных формальностей

Таможенная стоимость на ввозимый и вывозимый товар таможенные органы вправе потребовать подтверждения стоимости товара. Под нормальной стоимостью понимается цена аналогичного или непосредственно конкурирующего товара в стране производителя или экспортера при обычном ходе торговли таким товаром. Возможность требования подтверждения стоимости товара закреплена, в частности, в «В случаях, если отсутствуют данные об экспортной цене товара или возникли сомнения в отношении сведений о ней, либо если имеются основания предполагать наличие ограничительной деловой практики в форме сговора в отношении экспортной цены товара, экспортная цена товара может быть определена федеральным органом власти, указанным в статье 3 настоящего федерального закона, на основе всей имеющейся информации».

Стоимость товара по контракту, паспорту сделки и банковское подтверждение о валютном переводе по контракту могут оказаться недостаточными аргументами для подтверждения таможенной стоимости товара. На самом деле, существует множество естественных рыночных факторов, обуславливающих цену товара ниже мировых среднестатистических цен или цен в стране производителями экспортера. Такими факторами могут быть более низкая конкурентная цена от производителя, предоставляемые скидки торговой фирмой-продавцом, производителем или субконтрактором (субподрядчиком), конкретной конфигурацией технологической системы и многие другие. Тем не менее, данные аргументы могут быть недостаточными, и в этом случае можно предложить следующие варианты действий в разрешении спора по поводу цены:

1. Подтвердить цену можно факсовой копией экспортной декларации от продавца. В этом случае необходимо попросить продавца предоставить факсовую копию экспортной декларации из страны продавца. Стоимость, указанная в данной декларации, является дополнительным подтверждением стоимости товара.

2. Предоставить от продавца и покупателя письма, подтверждающие данную стоимость товара.

3. Направить письмо-запрос в таможенный отдел валютного контроля для подтверждения соответствия цены среднемировым ценам на данный товар.

4. Особенности условий поставки товаров в Россию.

Термины, определяющие условия поставки товаров, подробно, излагаются в Международных правилах толкования торговых терминов - Инкотермс 1990 и 2000. Применение некоторых условий поставки товаров по Инкотермс в России имеет свою специфику.

Поставка товаров на условиях DDP в Россию по контракту является в настоящее время условием с повышенным риском для продавца (нерезидента РФ). Данный риск вызван относительно сложным, с точки зрения иностранных компаний, процессом прохождения таможенных процедур в России и тем, что трудно точно определить размер таможенных платежей заранее, до заключения контракта или до момента прохождения таможенной очистки ввиду относительно частых изменений в ставках ввозных (импортных) таможенных пошлин и ввиду того факта, что коды ТН ВЭД и соответственно, ставки ввозной пошлины для высокотехнологичного оборудования могут быть окончательно подтверждены только при прохождении импортной таможенной очистки.

Как правило, такой риск поставки берут на себя те продавцы, которые осуществляют поставку оборудования для проектов «под ключ» (turn-key projects), предполагающих поставку, монтаж и пуск оборудования в эксплуатацию продавцом, или же по контрактам, заключенным со своей дочерней компанией (резидентом РФ) в России.

Однако условия поставки DDP, или так называемые условия «от двери до двери» (door-to-door basis), часто используются для некоммерческих поставок, так как в этом случае вышеуказанные факторы незначительны.

Условия Ex.Works (EXW) также приводят к большим затруднениям, так как покупатель-нерезидент обязан на свой страх и риск и за свой счет получить экспортные лицензии, разрешения, а также осуществить прохождение экспортных таможенных формальностей в стране продавца.

Напротив, российские дистрибьюторы (резиденты РФ) стремятся заключать контракты на закупку товара на условиях РСА, FOB с целью уменьшения расходов на перевозку.

Порядок определения таможенной стоимости товара.

Таможенная стоимость товара необходима для определения таможенных платежей или иных таможенных целей. Порядок определения таможенной стоимости товаров, ввозимых на территорию РФ юридическими или физическими лицами, утвержден Постановлениями Правительства РФ. Данный порядок определения приведен в соответствии с общими принципами системы таможенной оценки Генерального соглашения о Тарифах и Торговле (General Agreement оп Tariff and Trade (GАТТ))

Определение таможенной стоимости производится путем последовательного применения следующих методов оценки:

1) по цене сделки с ввозимыми товарами

2) по цене сделки с идентичными товарами

3) по цене сделки с однородными товарами

4) вычитания стоимости

5) резервный метод

Основным методом определения таможенной стоимости является оценка по цене сделки с ввозимыми товарами. В качестве базы для определения таможенной стоимости принимается цена сделки непосредственно с ввозимыми товарами, подлежащими оценке. Под ценой сделки понимается как цена, фактически уплаченная, так и цена, подлежащая уплате за возимые товары. При использовании цены сделки для определения таможенной стоимости в нее включаются следующие расходы, если они не были ранее включены:

1. Расходы на транспортировку ввозимых товаров до места их таможенного оформления, в том числе расходы по погрузке, выгрузке, перегрузке и складированию товаров;

2. Расходы на страхование;

3. Расходы по выплате комиссионных и иных посреднических

вознаграждений;

4. Стоимость контейнеров в случаях, если в соответствии с Товарной номенклатурой внешнеэкономической деятельности они рассматриваются как единое целое с оцениваемыми товарами;

5. Стоимость упаковки, включая стоимость упаковочных материалов и работ по упаковке» и т .д.

Таможенная стоимость вывозимых товаров определяется также в большинстве случаев на основе цены сделки с вывозимыми товарами. Таможенная стоимость декларируется таможенному органу РФ при перемещении товара через таможенную границу РФ.

Таможенные режимы

В соответствии с классификатором процедуры перемещения товаров через таможенную границу Российской Федерации, существуют следующие таможенные режимы. Основные режимы мы опишем в данной работе:

Экспорт - таможенный режим, при котором товары вывозятся за пределы таможенной территории РФ без обязательства о ввозе их на эту территорию.

Реэкспорт - таможенный режим, при котором иностранные товары вывозятся с таможенной территории РФ без взимания или с возвратом ввозных таможенных пошлин и налогов и без применения к товарам мер экономической политики.

Временный ввоз (вывоз) - таможенный режим, при котором пользование товарами на таможенной территории РФ или за ее пределами допускается с полным или частичным освобождением от таможенных пошлин, налогов и без применения мер экономической политики. Временно ввозимые (вывозимые) товары подлежат возврату в неизменном состоянии, кроме изменений вследствие естественного износа либо убыли при нормальных условиях транспортировки и хранения.

Выпуск для свободного обращения - таможенный режим, при котором ввозимые на таможенную территорию РФ товары остаются постоянно на этой территории без обязательства об их вывозе с этой территории.

Реимпорт – таможенный режим, при котором российские товары, вывезенные с таможенной территории РФ в соответствии с таможенным режимом экспорта, ввозятся обратно в установленные сроки без взимания таможенных пошлин, налогов, а так же без применения к товарам мер экономической политики.

Свободная таможенная зона и свободный склад - таможенные режимы, при которых иностранные товары размещаются и используются в соответствующих территориальных границах или помещениях (местах) без взимания таможенных пошлин, налогов, а также без применения к указанным товарам мер экономической политики, а российские товары размещаются и используются на условиях, применяемых к вывозу в соответствии с таможенным режимом экспорта, в порядке, определяемом Таможенным кодексом РФ.

Магазин беспошлинной торговли - таможенный режим, при котором товары реализуются под таможенным контролем на таможенной территории РФ (в аэропортах, портах, открытых для международного сообщения, и иных местах, определяемых таможенными органами РФ) без взимания таможенных пошлин, налогов и без применения к товарам мер экономической политики.

Таможенный склад - таможенный режим, при котором ввезенные товары хранятся под таможенным контролем без взимания таможенных пошлин, налогов и без применения к товарам мер экономической политики в период хранения, а товары, предназначенные для вывоза в соответствии с таможенным режимом экспорта, хранятся под таможенным контролем с предоставлением льгот, предусмотренных Таможенным кодексом РФ.

Транзит – таможенный режим, при котором товары перемещаются под таможенным контролем между двумя таможенными органами РФ, в том числе через территорию иностранного государства, без взимания таможенных пошлин, налогов и без применения мер экономической политики.

Похожие работы

... логистика - процесс, охватывающий собственное снабжение предприятия ресурсами, объем готовой продукции, движение приобретенных материальных ресурсов по подразделениям на предприятии и между ними. Значение закупочной логистики в промышленности особенно велико. Это материалоёмкая отрасль. Обеспечить закупку материальных ресурсов по минимальным ценам и с максимальным качеством - задача не из легких ...

... процессное представление цепи поставок и практически осуществить декомпозицию: «цепь поставок — ключевой бизнес-процесс — логистической процесс — логистическая функция/операция». МЕНЕДЖМЕНТ В ЛОГИСТИКЕ 1. Основы логистического менеджмента В рыночной экономике «менеджмент» имеет два значения: во-первых, совокупность средств и форм управления основными сферами бизнеса внутри ...

... оценки спроса на материалопоток. Основные методы прогнозирования товарооборота и объема материалопотока и их применение на примере конкретной организации. 5. Логистический персонал на современном предприятии Логистика как наука и сфера профессиональной деятельности. Требования к логистическому менеджменту на современном предприятии. Подготовка в российских вузах специалистов в области ...

... вывод. За 2006 год выручка от реализации составила 38912 тыс. руб., себестоимость реализованной продукции 34705 тыс. руб. чистая прибыль ООО "Авелена Логистик" за 2006 год составила 3164 тыс. руб. 2.2 Описание видов экспедирования контейнеров в компании "Авелана логистик" Транспортная компания "Авелана логистик" осуществляет следующий спектр услуг: - Экспедирование экспортно-импортных и ...

0 комментариев