Навигация

Классификация издержек обращения в книжной торговле

46037

знаков

1

таблица

1

изображение

3. Классификация издержек обращения в книжной торговле.

Деление издержек обращения по совокупности различных признаков и характеристик называется их классификацией. Выработка научно обоснованной классификации издержек обращения позволяет целенаправленно управлять процессом их формирования, более обоснованно составлять их смету на уровне предприятия, потребительского общества, фирмы и проводить режим экономии.

Издержки обращения в торговле классифицируют по различным признакам.

По экономическому содержанию издержки обращения подразделяются на элементы и статьи, номенклатура и содержание которых установлены «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утвержденным постановлением Правительства РФ от 05.08.1992 г. №552, а также в соответствии с изменениями и дополнениями к нему, утвержденными Правительством РФ 01.07.1995 г. №661 и 20.11.1995 г. №1133.

Группировка затрат по элементам (Схема 1) стандартизирована, едина и обязательна для всех предприятий, поскольку рекомендуется данным положением[2].

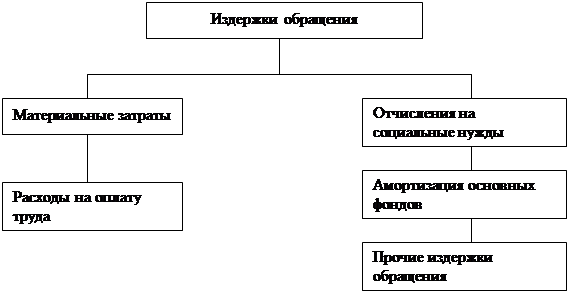

Схема 1. Структура издержек обращения торгового предприятия.

Схема 1 показывает, что по экономическому содержанию издержки обращения объединены в пять основных групп: материальные затраты, расходы на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие издержки. Рассмотрим каждую из них подробней.

Материальные затраты объединяют расходы, связанные с использованием овеществленного труда в книжной торговле, воплощенного в материально-вещественную форму. В данную группу включаются потери товаров, потребление электроэнергии, транспортных средств, упаковочных, комплектующих материалов и некоторые другие. Величина расходов данной группы определяется преимущественно на основе норм и нормативов, тарифов, расценок.

Расходы на оплату труда отражают затраты живого труда в книжной торговле, а величина их в значительной мере зависит от численности работников, производительности их труда, уровня работы по подготовке кадров и повышению квалификации работников.

Отчисления на социальные нужды включают затраты на государственное социальное страхование и обязательное медицинское страхование. Они обусловлены необходимостью создания фондов по социальной и медицинской защищенности населения, в частности, фонда средств для оплаты рабочего времени по болезни, пенсионного фонда страны.

Амортизация основных фондов включает затраты овеществленного труда на создание, развитие и управление материально-технической базы. Затраты данной группы также носят материальный характер и воплощают физический и моральный износ основных фондов в процессе их эксплуатации. Величина расходов данной группы определяется на основе существующих норм износа основных фондов и тесно связана с научно-техническим прогрессом, передовой технологией производства.

Прочие расходы — комплексная группа затрат различного вида и содержания. Данная группа расходов аккумулирует и материальные, и нематериальные затраты, обусловленные преимущественно производственно-бытовыми потребностями трудовых коллективов; стоимость услуг, оказываемых по договорам сторонним организациям и другие.

Однако группировка издержек обращения по элементам затрат не позволяет выявить направления использования и целевое назначение отдельных видов затрат. Поэтому в результате многолетней практики планирования и учета затрат в торговле была разработана классификация издержек обращения по статьям затрат. Эта классификация предусмотрена «Методическими рекомендациями по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания», утвержденными приказом комитета РФ по торговле от 20.04.1995 г. №1-550/32-2.

Всем предприятиям торговли рекомендовано применять следующую номенклатуру статей издержек обращения (Схема 2)[3].

Схема 2. Номенклатура и содержание статей издержек обращения.

| № пп | Наименование статьи | Содержание статьи |

| 1 | 2 | 3 |

| 1 | Транспортные расходы | Оплата транспортных услуг сторонних организаций за перевозку, погрузку и выгрузку товаров; плата за экспедиционные операции; стоимость материалов, израсходованных на оборудование транспортных средств; плата за временное хранение грузов; плата за обслуживание подъездных путей и складов и т.д. |

| 2 | Расходы на оплату труда | Затраты на оплату труда основного торгового персонала с учетом премий; затраты на оплату труда работников несписочного состава, занятых в основной деятельности; стоимость продукции, выдаваемой в качестве натуральной оплаты работникам; оплата очередных отпусков; единовременные вознаграждения за выслугу лет и т.д. |

| 3 | Отчисления на социальные нужды | Обязательные отчисления по установленным нормативам в органы государственного социального страхования, пенсионный фонд, фонд медицинского страхования, государственный фонд занятости населения |

| 4 | Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря | Плата за текущую аренду торгово-складских зданий, строений и помещений, сооружений и оборудования; расходы на отопление, освещение и другие коммунальные услуги; стоимость предметов и средств ухода за помещениями; плата сторонним организациям за пожарную и сторожевую охрану; расходы на содержание и ремонт сигнализации и т.д. |

| 5 | Амортизация основных средств | Амортизационные отчисления на полное восстановление основных производственных средств всех видов |

| 6 | Расходы на ремонт основных средств | Расходы на проведение всех видов ремонтов (текущих, средних, капитальных) основных производственных средств, включая арендованные |

| 7 | Износ малоценных и быстроизнашивающихся предметов | Износ находящихся в эксплуатации малоценных и быстроизнашивающихся предметов, спецодежды |

| 8 | Расходы на топливо, газ, электроэнергию для производственных нужд | Соответствующие расходы на книгоиздательских предприятиях |

| 9 | Расходы на хранение, подработку, подсортировку и упаковку товаров (в кни-готорговом деле – на пред-продажную подготовку) | Фактическая стоимость материалов, затраченных при подработке, сортировке, фасовке и упаковке товаров; плата за временное хранение товаров на складах сторонних организаций и т.д. |

| 10 | Расходы на рекламу | Расходы на оформление витрин, выставок; расходы на разработку и печать рекламных изданий, фирменных пакетов, этикеток и пр.; расходы на рекламные мероприятия через средства массовой информации и т.д. |

| 11 | Затраты по оплате процентов за пользование займом | Платежи по процентам за кредиты банков; затраты по оплате процентов по кредитам поставщиков, включая оформление долгового обязательства векселями, за приобретение товаров и других материальных ценностей и т.д. |

| 12 | Потери товаров и технологические отходы | Потери товаров при перевозках, хранении и продаже в пределах законодательно утвержденных норм; убытки от недостачи и потери от порчи товаров сверх норм естественной убыли в тех случаях, когда конкретные виновники не установлены и т.д. |

| 13 | Расходы на тару | Амортизация тары-оборудования и многооборотной тары; стоимость тары, списанной из-за естественного износа; расходы на перевозку, погрузку и выгрузку порожней тары, осуществляемую сторонними организациями; расходы на очистку и дезинфекцию тары и т.д. |

| 14 | Прочие расходы | Суммы по уплате налогов, сборов, отчислений в бюджет и в специальные внебюджетные фонды; износ по нематериальным активам; расходы по технике безопасности; расходы по ведению реестра акционеров, кассового хозяйства; оплата всех видов связи; расходы на подписку и канцелярские принадлежности; расходы на командировки и служебные разъезды; оплата услуг банка; представительские расходы; расходы на экспертизу товаров и т.д. |

Приведенная классификация издержек обращения по статьям дает возможность определить их структуру, выявить наиболее крупные статьи расходов. Предприятиям торговли дано право сокращать или увеличивать перечень статей в соответствии со спецификой своей работы. Например, разделить статью «Транспортные расходы» на две самостоятельные статьи: «Транспортные расходы по приобретению товаров» и «Транспортные расходы по отгрузке товаров». Последняя статья особенно необходима для крупных оптовых книготорговых организаций.

По степени зависимости от объема товарооборота издержки обращения делятся постоянные и переменные. Данная классификация имеет важное значение для выявления взаимосвязи между расходами и объемом товарообороте. торгового предприятия.

К постоянным относят расходы, размер которых при изменении объема товарооборота не изменяется или изменяется незначительно (расходы на аренду и содержание зданий, амортизация основных средств, расходы на ремонт основных средств, платежи по страхованию имущества, внутрихозяйственные отчисления, отчисления в фонд подготовки кадров, часть расходов по оплате труда и др.).

К переменным относят расходы, размер которых при изменении объема товарооборота изменяется в прямой зависимости от него (это оплата продавцов, оплачиваемых сдельно, транспортные расходы; проценты за пользование займом, расходы по операциям с тарой и др.).

В совокупности постоянные и переменные издержки составляют общие издержки обращения, о которых речь пойдет ниже.

По способу отнесения затрат на подразделения торговой организации (оптовые склады, магазины, торговые точки) издержки обращения подразделяются на прямые и общие (административно-управленческие), которые являются аналогом косвенных расходов в промышленности.

Прямые издержки обращения - это такие расходы, которые можно непосредственно отнести на конкретный магазин. К ним относится оплата труда работников подразделения с отчислениями на социальные нужды; расходы по аренде и содержанию зданий, сооружений и инвентаря; амортизация основных средств; износ малоценных и быстроизнашивающихся предметов, спецодежды; недостачи товарно-материальных ценностей при хранении и потери от порчи товаров; потери по таре и так далее.

К общим издержкам обращения относится большая часть расходов по рекламе и охране труда, а также проценты за кредит. Общие издержки обращения распределяются между подразделениями, как правило, пропорционально объему товарооборота.

По факту отражения в бухгалтерской отчетности издержки обращения делят на явные и неявные (альтернативные). В практической деятельности предпринимателю, владельцу фирмы приходится использовать свою собственность (автомобиль, здание, оборудование), работать, не получая при этом заработной платы, если указанные расходы не находят отражен я в бухгалтерском учете, тогда они являются неявными и должны быть учтены при оценке облагаемой налогом прибыли. Она должна быть уменьшена на сумму неявных (альтернативных) издержек.

По звеньям торговли издержки обращения подразделяют на издержки розничной и оптовой торговли.

Издержки обращения отдельных звеньев торговли различаются также по структуре. Основная часть издержек оптовой торговли приходится на транспортные расходы, поскольку именно оптовая торговля несет основные затраты по доставке товаров. В розничной торговле наибольший удельный вес в издержках обращения занимают расходы на оплату труда с отчислениями на социальные нужды, а также арендная плата.

В условиях рыночных отношений весьма важно составлять смету издержек обращения предприятия в каждой отрасли, по каждой статье затрат, так как от суммы издержек обращения зависит сумма прибыли. Для того чтобы предприятие было прибыльно, доходы должны превышать издержки обращения.

Похожие работы

... .ассортимента с учетом представлений о видах книжной продукции, бытовавших в разные периоды книгоиздания. В связи с этим она во многом отличается от современных классификаций изд. продукции принятой в книговедении. Она учитывает и те товарные группы, которые встречаются теперь только в букинистической торговле : рукописи и рукописные книги, псевдоиздания, рекомплекты (конволюты, подшивки, аллигаты ...

... путем покупки эксклюзивных прав на его издание. Покупка прав на издание обеспечивает издательству эксклюзивное право на пользование интеллектуальной собственностью – правовой основы предпринимательской деятельности в книжном деле. Однако, монопольная прибыль, как известно, привлекает других предпринимателей. Издательство может монополизировать отдельные авторские произведения, получив на них ...

0 комментариев