Навигация

Проблемы становления и развития в 1991-1992 гг

84736

знаков

2

таблицы

1

изображение

3. Проблемы становления и развития в 1991-1992 гг.

Несмотря на определенные трудности и противоречия в формировании рынка ценных бумаг, следует отметить, что в 1991 и 1992 гг. были сделаны определенные шаги к его созданию и расширению. Прежде всего, это появление фондовых бирж и фондовых отделов товарных бирж.

По существу весь ограниченный поток ценных бумаг предприятий, банков и других учреждений устремился на фондовые и товарные биржи. Однако созданию рынка фондовых ценностей должна была предшествовать широкая приватизация государственной собственности, что позволило бы организовать акционерные общества и таким образом наполнить рынок ценных бумаг акциями и облигациями предприятий. По существу же это наполнение осуществлялось в основном за счет коммерческих банков и так называемых финансовых инструментов, т.е. секьюритизации сберегательных сертификатов в результате этого произошло определенное понятия рынка ценных бумаг и, в частности, деятельности фондовой биржи в общепринятом понимании.

Дело в том, что торговля ценными бумагами в 1991-1992 гг. не стала основным видом деятельности фондовых бирж Российской Федерации, т.к. ведущее положение на них заняли не акции и облигации предприятий, а финансовые инструменты за счет расширения их номенклатуры. В частности, в 1992 г. на Московской центральной фондовой бирже (МЦФБ) при покупке и продажа преобладали опционы, депозитные, сберегательные, инвестиционные сертификаты.

Биржевая торговля на МЦФБ на 90-95% в 1992 г. держалась в основном на купле-продаже денег. Фондовая биржа выполняла в основном не свойственные ей функции. Увеличение процентной ставки Центрального банка сначала на 50, а затем на 80% повысило процентные ставки коммерческих банков и соответственно ставки за кредитные ресурсы на биржах. Однако денежные ресурсы, предложенные на бирже, носили исключительно краткосрочный характер. Поэтому заемщики не могли использовать эти средства для долгосрочных инвестиционных программ. В основе таких искажений лежит несколько причин. Во-первых, ценные бумаги (в основном акции) и наши акционерные общества, не отвечали общепринятым международным стандартам. К концу 1992 г., официально зарегистрированных акционерных компаний в России было всего 10%, тогда как остальные находились по существу на нелегальном положении. Во-вторых, около 90% акций в то время были эмиссированы с нарушением закона, включая правила эмиссионной отчетности. В-третьих, в ряде случаев происходило принудительное акционирование так называемых планово-убыточных предприятий. В результате взаимодействия всех этих факторов доверие различных инвесторов к выпущенным акциям существенно снижалось, что и определяло небольшой объем сделок. Кроме того, использование Московской центральной фондовой биржей метода листинга, т.е. предпродажной проверки акций на обеспеченность активами, вызвало значительный отток акций с рынка. Так оборот акций с 1991 г. до 1992 г. снизился более, чем в 20 раз! Этот процесс носил в определенной степени позитивный характер, поскольку он имел очистительный эффект. Большое количество сомнительных акций вытеснили из оборота биржи, а ряд акционерных компаний подали заявки на регистрацию своих ценных бумаг.

Основной приток выпуска акций на фондовую биржу обеспечивали коммерческие банки, т.к. они раньше других юридических лиц, действующих на рынке, начали осуществлять собственное акционирование. Далее за коммерческими банками следовали страховые, инвестиционные и торговые компании. Однако сравнительно небольшое количество этих компаний дало довольно слабый приток ценных бумаг на биржу. Последнее место в обороте фондовых бирж заняли акционерные производственные компании, что в основном определялось отставанием процесса приватизации в промышленности и на транспорте.

Несмотря на то, что, фондовая биржа в неполной мере выполняла присущие ей функции, можно констатировать, что она уже становилась барометром экономической и политической жизни в стране.

В условиях жесткой денежно-кредитной политики в первом квартале 1992 г. предложение ценных бумаг на биржах выросло, и наоборот, обещание Правительством широкой приватизации во втором квартале 1992 г. обусловило миграцию денежных средств от ценных бумаг в банковские депозиты. Этому же способствовало ослабление денежно-кредитного регулирования.

Позитивным моментом развития рынка ценных бумаг стало увеличение объема операций фондовых бирж и фондовых отделов товарных бирж. Так, к концу 1992 г. объем операций достиг нескольких сотен млрд. руб. Однако этот объем включал не только сами ценные бумаги, но и финансовые инструменты и кредитные ресурсы.

Положительной стороной становления российского рынка ценных бумаг являлся рост профессионализма кадров фондовых бирж и брокерских компаний, освоение новых видов ценных бумаг, улучшение технической оснащенности фондовых бирж. Несколько бирж организовали расчетно-клиринговые центры, способные хранить акции не только в бумажной, но и безбланковой форме с использованием компьютеров.

Положительной стороной деятельности российского рынка ценных бумаг было также установление контактов и корпоративных связей российских бирж с крупнейшими фондовыми биржами США, стран Западной Европы и Азиатско-Тихоокеанского региона. Эти связи использовались, прежде всего, для изучения опыта функционирования фондовых бирж этих стран.

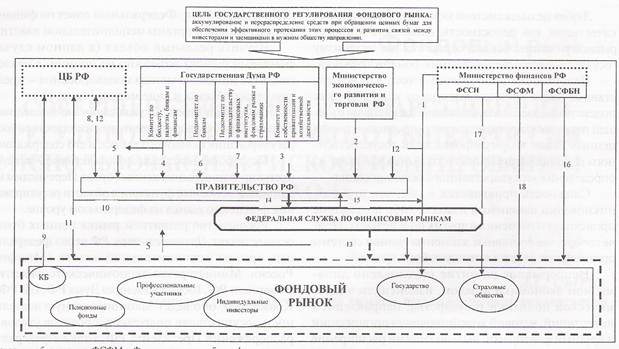

Кроме того, были определены государственные органы, регулирующие деятельность рынка ценных бумаг: Комиссия по ценным бумагам и фондовым биржам при Президенте РФ, в состав которой были включены представители фондовых бирж, специалисты Центрального банка и Министерства финансов, Антимонопольного комитета и Российского фонда федерального имущества; Министерство финансов, регулирующее нормативы выпуска ценных бумаг, деятельность брокеров и фондовых бирж; Центральный банк РФ, регулирующий нормативы выпуска государственных облигаций.

В целях оказания взаимной помощи сами биржи создали консультативно-координационный орган – Федерацию фондовых бирж, которая объединила фондовые биржи и фондовые отделы всех регионов Российской Федерации и поставила целью выработку рекомендаций для повышения эффективности бирж.

Таким образом, в России вначале 90-х гг. были сделаны первые шаги в организации рынка ценных бумаг, на котором постепенно возрастает объем операций фондовых бирж. Однако российский рынок ценных бумаг на своем первом этапе в начале 90-х гг. пока не превратился в важный инструмент по мобилизации капиталов, необходимый как для реорганизации экономики в целом, так и для финансирования предприятий с целью внедрения новых технологий и повышения эффективности управления производством и мотивации труда. Именно это его пока отличает от рынков ценных бумаг западных стран. Одной из новых особенностей развития рынка ценных бумаг в РФ является массовый выпуск нового вида ценных бумаг – государственных приватизационных чеков в 1992 г., рассчитанных на все 150 млн. населения. Цель этого вида ценных бумаг состояла в том, чтобы они были вложены в акции акционируемых предприятий постепенно приватизируемой государственной собственности. Таким образом, все население, согласно проекту Правительства, должно было превратиться в собственников и в дальнейшем получать дивиденды на вложения в акции. Однако сам выпуск этих ценных бумаг и цели, поставленные перед ними, носили противоречивый и проблематичный характер. Прежде всего, эти ценные бумаги не отражали полной стоимости национального имущества, т.к. их выпуск был осуществлен после либерализации цен, которая привела к раскручиванию инфляционной спирали. Известно, что цены были отпущены 2 января 1992 г., а приватизационные чеки (ваучеры) были эмитированы 1 октября 1992 г. Таким образом, номинальная стоимость каждого чека в размере 10 тыс.руб. уже существенно обесценилась, если учесть рост цен на многие товары и услуги с 2 января 1992 г. по 1 октября 1992 г. в несколько десятков раз. Именно это обстоятельство заставило многие слои населения РФ не вкладывать чеки в акции, а реализовать их на рынке значительно ниже номинальной стоимости. Как известно, в течение 1992-1993 гг. цена чеков колебалась в пределах от 3 до 7 тыс.руб., тогда как первоначально предполагалось, что они будут продаваться выше номинальной стоимости.

Во-вторых, конвертирование чеков в акции предприятий быстро не произошло, т.к. сама приватизация в широком смысле оказалась неподготовленной, и перед владельцами ваучеров был довольно ограниченный круг акционированных промышленных предприятий. В качестве альтернативы для помещения чеков быстро образовались инвестиционные компании (фонды), задача которых состояла в том, чтобы вложить чеки населения в будущие акционерные предприятия. Однако сами инвестиционные компании, обладая еще сравнительно маломощной финансовой базой, не могли обеспечить гарантию получения доходов на будущие акции, кроме того, образование ряда таких компаний носило чисто мошеннический характер. Собрав чеки с населения, они либо обанкротились, либо вообще исчезали, как это произошло с рядом фирм в Санкт-Петербурге.

Это объясняется тем, что Правительство плохо подготовило конечный этап операций с приватизационным чеком: не были созданы гарантированные учреждения, куда бы могли быть направлены эти ценные бумаги. Кроме того, был явно преждевременно разрешена повсеместная свободная продажа чеков. В результате чеки за бесценок стали скупаться как различными коммерческими структурами, так и организациями сомнительного характера, что, в общем, подорвало правительственную компанию на превращение каждого жителя в собственника.

Кроме того, негативной стороной рынка в отношении вложения чеков явился отказ акционерных коммерческих банков обменивать свои акции на чеки, что существенно сузило рынок их вложения, так как наиболее акционированными в 1992 г. как раз были коммерческие банки, которых насчитывалось на начало 1993 г. около 1700 в РФ. В то же самое время коммерческие банки стали наиболее активными и крупными покупателями ваучеров. Фондовые и товарные биржи также стали посредниками в реализации чеков.

Таким образом, ваучеры стали первоначально широко продаваться на первичном (внебиржевом), а затем и на биржевом рынках. При этом определенную роль в обесценение чеков играли как фондовые, так и торговые биржи, которые в 1992 г. начали осуществлять довольно масштабные аукционы по продаже ваучеров. В результате этих операций котировки стали падать до 3 тыс.руб. за ваучер. Дальнейший неконтролируемый рост цен в стране создал дополнительные условия для падения курса чеков и в целом доверия к ним. В то же время определенная часть чеков была вложена населением в акционерные компании, прошедшие приватизацию. Однако в конце 1992 и начале 1993 гг. инфляция переросла в гиперинфляцию, и поэтому доходы в виде дивидендов, полученные в ближайшем будущем даже из расчета 100%и более, не позволят вкладчикам чеков получить реальную прибыль.

По мнению Е.Ф.Жукова, в корне является неправильным положение, согласно которому все население на базе чеков должно стать собственниками.[6] В западной рыночной экономике владельцами ценных бумаг, в частности и акций, является не более трети населения! В условиях низкой номинальной стоимости чека и гиперинфляции представлять себя собственником является призрачным делом, если не иллюзорным. Скорее, речь может идти о получении дополнительного дохода.

Кроме того, Правительство двояко обозначило тот вид ценных бумаг, назвав его одновременно в номинале государственной бумагой и чеком. Таким образом, уже в названии было заложено противоречие, т.к. облигация – это ценная бумага, а чек – квазибумага, дающая право на приобретение ценной бумаги. Сама же облигация, например, на Западе, может обмениваться на акцию, т.е. конвертироваться. Чек получил также название ваучер (voucher), что в переводе означает поручительство.[7] Поэтому складывается определенное впечатление, что выпуск этого вида ценных бумаг готовили недостаточно компетентные и профессиональные лица.

Такому выпуску новых ценных бумаг, рассчитанных на 150 млн. населения, должна была предшествовать серьезная подготовительно-разъяснительная работа, поскольку до этого в финансово-кредитном обороте страны не было ценных бумаг, кроме небольшого количества государственных выигрышных облигаций, олицетворяющих государственные займы. Поэтому в насыщении рынка ценных бумаг приватизационными чеками были допущены существенные недостатки, которые делают проблематичным их дальнейшее выживание. Однако ваучерам, как и другим видам ценных бумаг, а также всему рынку, с точки зрения их дальнейшего развития, угрожает прежде всего экономическая и политическая нестабильность, которая сопровождается теперь уже гиперинфляцией. Поэтому основным аспектом в деятельности рынка ценных бумаг РФ в 1992-1993 гг. является продажа приватизационных чеков, выпущенных после 1 октября 1992 г. Реализация этого нового вида ценных бумаг шла от 0,3 до 0,7 номинала. Рынок сложился в основном «медвежий», так как профессионалы фондового рынка стремились сбить цену и играли на понижение, что в конечном итооге делало неэффективным использование ценных бумаг как альтернативного источника финансирования экономики.

Другим направлением развития рынка ценных бумаг в РФ явился выпуск Центральным банком трехмесячных казначейских векселей по примеру западных стран. Судьба их на рынке ценных бумаг оказалась значительно более благоприятной по сравнению с другими ценными бумагами Центрального банка, выпущенными 2-3 года назад. Так, при продаже казначейские векселя были предложены из расчета ниже номинала на 80%. Однако при реализации их стоимость поднялась на 87% к предложенной, и практически этот вил государственных денных бумаг был полностью продан в основном юридическим лицам. Это позволило в значительной степени обеспечить дополнительными ресурсами государственный бюджет, поскольку казначейские трехмесячные векселя являлись более ликвидными по сравнению, с другими видами государственных ценных бумаг, рассчитанными на более длительные сроки.

Похожие работы

... фондового рынка России, те проблемы, которые могут нарушать справедливость ценообразования и равенство инвесторов на российском рынке ценных бумаг, подрывая тем самым основы их интереса к вложению средств в ценные бумаги. Нельзя добиться массового выхода инвесторов на рынок, если на формирование цен влияют искусственные факторы, если рынок не обеспечивает условий, при которых инвестор всегда ...

... база регулирования этого рынка, а также достигнутый уровень развития рынка позволяют сделать вывод о возможности формирования одного из мировых финансовых центров на базе существующего российского рынка ценных бумаг. Создание в России мирового финансового центра рассматривается ФСФР РФ как важнейший приоритет долгосрочной экономической политики России, обеспечивающий в долгосрочном периоде ...

... XIX века. _______________________________________ ` Таранков В.И. «Ценные бумаги Государства Российского». Москва-Тольятти. «АвтоВАЗбанк». 1992г. С.53. II. Развитие рынка ценных бумаг после отмены крепостного права. В 1861 году Российская Империя сделала серьёзный шаг. Манифестом Императора Александра II было отменено крепостное право. Так как крестьяне получили ...

... Таковы основные вопросы, которые, на наш взгляд, определят в ближайшем будущем ценовую динамику на рынке российских акций. 4. ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА ЦЕННЫХ БУМАГ РОССИИ 4.1 Ближайшие перспективы развития рынка ценных бумаг России Важнейшим источником нового промышленного подъема, преодоления инвестиционного кризиса должно стать финансирование посредством ...

0 комментариев