Навигация

Ежегодно балансируемый бюджет

105264

знака

8

таблиц

4

изображения

1. Ежегодно балансируемый бюджет

До "великой депрессии" в США в 30-х гг. ежегодно балансируемый бюджет считался целью государственных финансов. Однако при дальнейшем изучении стало очевидным, что ежегодно балансируемый бюджет практически исключает фискальную деятельность государства как антициклическую, стабилизирующую силу. Хуже того, ежегодно балансируемый бюджет углубляет колебания экономического цикла. Допустим, что экономика сталкивается с длительным периодом безработицы и падающих доходов. При таких обстоятельствах налоговые поступления автоматически сократятся. Стремясь сбалансировать бюджет, правительство должно либо увеличить ставки налога, либо сократить государственные расходы. Проблема заключается в том, что эти меры являются сдерживающими по своему характеру; каждая из них еще больше сокращает, а не стимулирует совокупный спрос. Основной вывод: ежегодно балансируемый бюджет не является экономически нейтральным, такая политика является проциклической.

Некоторые экономисты выступают за бюджет, балансируемый на ежегодной основе для ограничения нежелательного и неэкономичного расширения государственного сектора. Бюджетные дефициты позволяют политическим деятелям дарить обществу выигрыши, связанные с ростом правительственных расходов, избегая при этом соответствующего повышения налогов. Экономисты этого направления считают, что правительственные расходы имеют тенденцию расти быстрее, чем следовало бы, из-за политической выгоды повышения правительственных расходов без повышения налогов или снижения налогов.

2. Бюджет, балансируемый на циклической основе.

Идея такого бюджета предусматривает, что правительство реализует антициклическую политику и в то же самое время балансирует бюджет. В этом случае бюджет не может балансироваться ежегодно. Достаточно, чтобы он был сбалансирован в ходе экономического цикла.

Логическое обоснование этой концепции таково: для того, чтобы противостоять спаду, правительство должно снизить налоги и увеличить расходы, таким образом сознательно вызывая дефицит бюджета. В ходе последующего инфляционного подъема необходимо повысить налоги и урезать правительственные расходы. Возникающее в результате положительное сальдо бюджета может быть использовано на покрытие федерального долга, возникшего в период спада. Таким образом, правительственные фискальные действия должны создать позитивную антициклическую силу, и правительство даже при этом условии может сбалансировать бюджет, но не на ежегодной основе, а за период в несколько лет.

Ключевая проблема данной концепции в том, что подъемы и спады в экономическом цикле могут быть неодинаковы по глубине и длительности, и, следовательно, задача стабилизации вступает в противоречие с задачей сбалансирования бюджета в ходе цикла. Например, длительный и глубокий спад, за которым последует короткий и скромный период процветания, будет означать появление большого дефицита в период спада, маленького или никакого положительного сальдо в период процветания и, следовательно, никакого циклического дефицита бюджета.

И все-таки возможно, что вопрос о дефиците или излишке бюджета не является главным в экономической политике правительства.

Принцип функциональных финансов

В соответствии с идеей функциональных финансов, вопрос о балансировании бюджета - на ежегодной или циклической основе - второстепенный. Первоначальной целью федеральных финансов является обеспечение не инфляционной полной занятости, то есть балансирование экономики, а не бюджета. Если достижение этой цели сопровождается устойчивым положительным сальдо или большим и все возрастающим государственным долгом - пусть будет так. В соответствии с данной концепцией, проблемы, связанные с государственными дефицитами или излишками, незначительны по сравнению с в высшей степени нежелательными альтернативами продолжительных спадов или устойчивой инфляции. Федеральный бюджет является - во-первых, и прежде всего - инструментом достижения и поддержания экономической стабильности. Правительство не должно сомневаться, идя на введение любых дефицитов или излишков для достижения этой цели.

В ответ тем, кто выражает обеспокоенность по поводу больших федеральных долгов, к которым может привести проведение политики функциональных финансов, ее сторонники выдвигают три аргумента. Во-первых, налоговые поступления автоматически возрастают по мере ускорения роста экономики. Следовательно, при данном уровне правительственных расходов дефицит, успешно стимулирующий рост объемов равновесного ЧНП, будет отчасти самоликвидироваться. Во-вторых, при данных правах по установлению налогов и способности создавать деньги возможность правительства финансировать дефицит практически безгранична. И наконец, признается, что проблемы, порождаемые большим федеральным долгом, на самом деле намного менее обременительны, чем полагают большинство людей.

Государственный долг

Современная фискальная политика признает использование бюджетных дефицитов для целей стабилизации экономики. А это может привести к образованию и росту государственного долга.

Причинами возникновения государственного долга обычно являются трудные периоды для экономики: войны, спады и т.д. Например, во время войны надо переориентировать большую часть ресурсов на производство военной продукции, что требует значительных государственных расходов, как требует их и содержание армии. Имеется три варианта финансирования: увеличение налогов, выпуск денег и дефицитное финансирование. Рост налогообложения приводит в подрыву трудовых стимулов, выпуск денег создает инфляционное давление, следовательно, большая часть военных расходов финансируется за счет продажи обязательств населению. Другой источник государственного долга - это спады. В периоды, когда национальный доход сокращается, или не может увеличиваться, налоговые поступления автоматически сокращаются и приводят к бюджетным дефицитам.

Еще один источник государственного долга - упомянутые выше политические интересы, приводящие к увеличению правительственных расходов и следовательно, увеличению бюджетного дефицита.

Государственный долг — это сумма долга Федерального правительства населению. Государственный долг увеличивается всякий раз, когда бюджет Федерального правительства находится в дефиците. Если бюджет сведен с дефицитом, то правительство будет вынуждено брать кредиты, чтобы оплатить свои расходы, которые не возмещаются за счет налоговых поступлений. Когда существует избыток бюджета, то превышение доходов над расходами помогает правительству расплатиться с населением, т.е. погасить свой долг.

На рисунке 1 представлены ежегодные данные о размере государственного долга США (выраженного в процентах от ВНП[3]) начиная с 1955 г. К концу 1986 г. общая сумма правительственной задолженности населению составляла около 1389 млрд. долл. С тех пор она продолжала нарастать.

Задолженность правительства представляет собой обещание уплатить этот долг в будущем. Здесь возникает вполне естественный вопрос: а сможет ли правительство оплатить в будущем свои долги, и если да, то каким образом оно будет это делать? Весьма популярной является точка зрения, согласно которой государственный долг — это бремя, осложняющее нормальное функционирование экономики. Идея государственного долга как некой общественной ноши возникает потому, что долги правительства США, в конечном счете, являются долгами американских налогоплательщиков. Однако на этом уровне вряд ли есть повод для серьезного беспокойства. Государственный долг является в большей своей части долгом, который мы должны самим себе. Все американцы, вместе взятые, являются и держателями государственного долга, и должниками по нему. Любые выплачиваемые ими налоги представляют собой всего лишь уплату самим себе процентов либо суммы долга. На основе подобного подхода долг сводится на нет, за исключением той его части, которая принадлежит иностранцам.

Существует и другое мнение, согласно которому государственный долг является гораздо менее серьезной проблемой, чем это может показаться. Обычно этот долг год от года становится все больше и больше, однако с течением времени увеличивается и масштаб экономики. Рисунок 1 показывает, что в течение всего послевоенного периода, вплоть до конца 70-х годов, отношение долга к ВНП имело тенденцию к уменьшению. Для Соединенных Штатов была характерна следующая модель: государственный долг быстро увеличивался во время войн, так как государственные расходы в этот период были особенно высоки, а затем, в мирное время, величина долга относительно ВНП постепенно уменьшалась.

Существует и другое мнение, согласно которому государственный долг является гораздо менее серьезной проблемой, чем это может показаться. Обычно этот долг год от года становится все больше и больше, однако с течением времени увеличивается и масштаб экономики. Рисунок 1 показывает, что в течение всего послевоенного периода, вплоть до конца 70-х годов, отношение долга к ВНП имело тенденцию к уменьшению. Для Соединенных Штатов была характерна следующая модель: государственный долг быстро увеличивался во время войн, так как государственные расходы в этот период были особенно высоки, а затем, в мирное время, величина долга относительно ВНП постепенно уменьшалась.

Подобная модель продолжала действовать, по крайней мере, до конца 70-х годов и во время двух спадов в 1980-1982 гг. Однако в последнее время, как показано в таблице 1 и на рисунке 1, значительный и устойчивый бюджетный дефицит явился причиной того, что долг возрастал гораздо быстрее, чем увеличивались доходы. Предпринятое в 1981-1983 гг. администрацией Рейгана сокращение налогов в сочетании с возросшими расходами на оборону вызвало дефицит бюджета в размере 5% ВНП, который в свою очередь привел к ежегодному увеличению государственного долга более чем на 150 млрд. долл. Нарастающая сумма неуплаченного государственного долга и перспектива сохраняющегося бюджетного дефицита заставляют задуматься над тем, проблемы какого рода могут возникнуть в связи с растущим государственным долгом.

Таблица 1. Бюджет и государственный долг США как доля ВНП, выраженная в процентах (в среднем за период)

| Период | Бюджетный избыток | Государственный долг |

| 1955-1959 | 0,1 | 50,1 |

| 1960-1964 | -0,3 | 43,9 |

| 1965-1969 | -0,3 | 34,9 |

| 1970-1974 | -1,2 | 27,4 |

| 1975-1979 | -2,3 | 27,5 |

| 1980-1984 | -3,6 | 30,6 |

| 1985-1986 | -5,2 | 40,1 |

Источник: Congressional Budget Office, The Economic and budget Outlook, February 1987.

Имеются две основные причины того, почему государственный долг может стать серьезной проблемой. Во-первых, рост государственного долга может сократить запас капитала в экономике. Тот, кто владеет облигациями США или казначейскими векселями, мог бы вместо этого вложить свои средства в покупку акций или предоставление займов фирмам, финансируя тем самым их инвестиции в физический капитал. Если по мере роста бюджетного дефицита сбережения не увеличиваются, то наличие государственного долга уменьшает акционерный капитал относительно его потенциальной величины. С сокращением запасов акционерного капитала потенциальный выпуск продукции будет меньше, чем он мог бы быть в противном случае. А это означает, что наличие бюджетного дефицита приводит к снижению уровня жизни в будущем.

Вторая причина возможного беспокойства по поводу наличия в экономике государственного долга заключается в том, что процентные платежи по этому долгу могут стать непомерно большими. Правительству приходится регулярно выплачивать проценты по долгу. Каким образом оно может это делать? Один вариант решения — это увеличить налоги. Однако налогообложение влияет на эффективность распределения ресурсов в экономике (Окно1). Так, например, если подоходные налоги снижают само желание работать, то налоги, увеличенные с целью выплатить проценты по долгу, приведут к сокращению выпуска продукции.

Кроме того, правительство, добывая необходимые ему суммы путем увеличения налогов, может столкнуться с разного рода политическими осложнениями (почему проблема бюджетного дефицита должна выходить на первое место в то время, когда правительство находит легкий путь — увеличить налоги для обеспечения выплат по процентам?). В этом случае может возникнуть порочный круг. Если долг велик, то, следовательно, и процентные платежи являются достаточно высокими. Однако именно из-за того, что процентные платежи высоки, правительство, чтобы их выплачивать, будет вынуждено прибегать к новым займам. А это означает дальнейшее нарастание государственного долга.

В действительности существует альтернативный источник финансирования: для финансирования бюджетного дефицита правительство может просто печатать деньги. Вероятно, именно возможность того, что огромный государственный долг и ставший привычным дефицит бюджета, в конечном счете, приведут к печатанию дополнительного количества денег, а следовательно, к инфляции, и является основной причиной широко распространенных страхов по поводу существования бюджетного дефицита.

Однако между государственным долгом, бюджетным дефицитом и эмиссией дополнительного количества денег не существует автоматической связи. Правительство может в течение длительного времени иметь дефицит государственного бюджета, не сталкиваясь с серьезными проблемами. А при условии, что этот дефицит будет небольшим, его можно сохранять практически постоянно. Если бюджетный дефицит достаточно мал, то величина государственного долга относительно объема ВНП может даже уменьшаться, несмотря на факт наличия дефицита бюджета. Причина заключается в том, что если в экономике страны существует устойчивый рост доходов, то и государственный долг может также расти, не выходя за пределы допустимых границ. И только тогда, когда дефицит становится настолько велик, что рост государственного долга будет значительно опережать рост доходов, в экономике возникает определенный ряд проблем.

Окно 1. Фискальная политика[4] и эффективное распределение ресурсов

Налоговая политика правительства имеет своей целью воздействие на распределение ресурсов в экономике. Влияние правительственной политики на эффективность распределения ресурсов имеет особое значение для микроэкономической политики. Примером этого могут служить предоставляемые сельскому хозяйству субсидии, нацеленные на повышение и возможную стабилизацию доходов фермерских хозяйств. Другой пример — инвестиционный налоговый кредит, который использовался в основном в период с 1962 по 1986 г. и субсидировал инвестиции, сокращая тем самым издержки любого инвестиционного проекта более чем на 10%. Научные исследования субсидируются Национальным научным фондом, субсидируются различные виды искусств, многие другие виды деятельности также могут найти себе спонсора в лице Конгресса США. Все эти субсидии повышают активность в одних видах деятельности и понижают ее уровень в других видах деятельности. Они имеют направленное влияние на распределение ресурсов в экономике.

Методы налогообложения также могут оказывать влияние на распределение ресурсов. Так, изымая часть доходов от трудовой деятельности, подоходный налог воздействует на тот объем работы, который люди хотели бы выполнять. А, облагая налогом, доходы в форме процентов и дивидендов, тот же подоходный налог влияет и на величину нормы прибыли, которую люди получают по своим сбережениям, и таким образом может воздействовать на уровень сбережений.

Распределительные эффекты действия фискальной политики чрезвычайно важны для развития экономики в долгосрочной перспективе и должны быть приняты во внимание при любом серьезном обсуждении идеальной (т. е. наносящей наименьший ущерб механизму распределения ресурсов) для экономики страны комбинации различного вида налогов. Часто между микроэкономическими и макроэкономическими целями, которые должны быть приняты во внимание, существует возможность выбора. Например, повышение ставок подоходного налога обеспечивает усиление действия автоматических стабилизаторов[5], но одновременно снижает стимулы к труду. Более высокие налоговые ставки помогают сбалансировать бюджет, но вместе с тем имеют ряд негативных последствий на микроэкономическом уровне. Таким образом, политическим деятелям, когда они обсуждают возможное изменение налогов в целях стабилизации экономики, следует иметь в виду как макроэкономические, так и микроэкономические аспекты последствий этих изменений налоговой политики.

Определение размеров государственного долгаВ определении размеров государственного долга существуют различные подходы. Наиболее реалистичным считается определение доли государственного долга к ВНП или к экспорту. Голая констатация абсолютных размеров долга игнорирует объем ВНП. Можно утверждать, что богатая нация имеет большую возможность выдерживать государственный долг значительных размеров по сравнению с бедной нацией.

Многие экономисты считают, что основная тяжесть долга состоит в необходимости ежегодно отчислять процентные платежи, возникающие как результат государственного долга. При достижении определенного уровня платежей по обслуживанию государственного долга по отношению к ВНП государство теряет возможность дальнейшего экономического роста. Особенно важно соотношение между иностранными и внутренними кредиторами правительства.

Общая сумма обязательств государства по выпущенным и непогашенным государственным займам, полученным кредитам и процентам по ним, выданным государством гарантиям представляет собой государственный долг.

В зависимости от рынка размещения, валюты и других характеристик государственный долг делится на внешний и внутренний. К первому относятся кредиты иностранных государств; международных финансовых организаций; государственные займы, деноминированные в иностранной валюте и размещенные на зарубежных рынках. Ко второму относятся кредиты от национальных банков; государственные займы, деноминированные в национальной валюте и размещенные на национальном рынке. Он состоит из задолженности прошлых лет и вновь возникшей задолженности. Также обычно внутренний государственный долг регулируется законом “О государственном долге”.

Платежный балансПлатежный баланс — это систематизированная запись итогов всех сделок между резидентами одной страны (домашними хозяйствами, фирмами и правительством) и остальным миром.

Сделки между страной и остальным миром делятся на две группы: текущие операции и операции с капиталом. Эти группы отражаются в платежном балансе, в балансе текущих операций и в балансе движения капитала.

Операции, отражаемые в балансе текущих операций (иногда говорят — на счете текущих операций), — это продажа и покупка товаров и услуг, а также односторонние трансферты[6]. Продажа и покупка активов отражаются в балансе движения капитала (или на счете движения капитала).

Односторонние трансферты — это платежи, произведенные одной страной в адрес другой без получения в ответ товара или услуги (например, иностранная помощь). Начнем с обсуждения баланса текущих операций, а затем рассмотрим баланс движения капиталов.

Баланс текущих операций

В таблице 2 показан баланс текущих операций США за 1980 и 1986 гг. Текущий баланс измеряет стоимость чистых доходов страны или чистых расходов, возникающих в результате международных сделок с товарами, услугами и трансфертами.

| Текущий баланс | = | доходы от экспорта | - | расходы на импорт | - | чистые трансферты за границу |

Таблица 2. Баланс текущих операций США (в млрд. долл.)

|

| 1980 | 1986 |

| Экспорт товаров (+) | 224 | 222 |

| Импорт товаров (-) | -250 | -369 |

| Экспорт услуг (+) | 118 | 149 |

| Импорт услуг (-) | -83 | -127 |

| Односторонние трансферты за границу, чистые (—) | -8 | -15 |

| Текущий баланс | 2 | -141 |

Источник: Survey of Current Business.

Мы говорим, что текущий баланс сводится с избытком, как это было в 1980 г., когда, продавая товары и услуги иностранцам, мы в итоге получили больше, чем дали им, покупая у них товары и услуги, или в виде трансфертов[7]. И наоборот, текущий баланс сводится с дефицитом, как это было в 1986 г., когда имеются чистые расходы на иностранные товары, услуги или трансферты[8].

В таблице 2 все сделки, которые обеспечивают поступления иностранной валюты, например экспорт товаров и услуг, записываются со знаком «плюс». Все сделки, которые приводят к выплате денежных сумм иностранцам, — импорт товаров и услуг и трансферты за границу — записываются со знаком «минус». Экспорт пшеницы является товарным экспортом, экспорт услуг по перевозке грузов и страхованию — экспортом услуг, импорт нефти — товарным импортом, туризм за границу — импортом услуг. Трансферты — это такие статьи, как пенсии, подарки, денежные переводы за границу или безвозмездная помощь иностранным государствам.

Как видно из таблицы 2, Соединенные Штаты в оба эти года тратили на импорт товаров больше, чем получали от товарного экспорта. И в том, и в другом году экспорт услуг превышал их импорт, а чистые трансферты выплачивались иностранцам. В 1980 г. платежный баланс текущих операций был сведен с положительным сальдо, хотя всего лишь на 2 млрд. долл. В 1986 г., наоборот, был огромный дефицит: в 141 млрд. долл., или 3,3% ВНП.

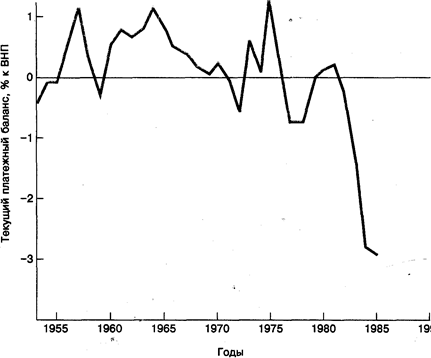

На рисунке 2 показан платежный баланс США по текущим операциям (измеренный как доля ВНП) за последние 30 лет. В течение большей части периода текущий платежный баланс колебался вокруг состояния сбалансированности (нулевого сальдо). В некоторые годы

Рисунок 2 Платежный баланс США по текущим операциям в % к ВНП. (Источник: IMF, International financial Statistics.)

наблюдалось положительное сальдо, например в начале 1960-х годов, в другие годы — дефицит, например в 1975-1976 гг. Сдвиг в сторону большого и устойчивого дефицита в 1980-е годы является совершенно беспрецедентным.

Финансирование и корректировка. Что происходит, когда платежный баланс по текущим операциям несбалансирован? Здесь стоит провести аналогию с отдельной личностью. Представим себе, что в течение нескольких месяцев вы тратите на товары и услуги (продукты питания, обучение, книги, счета зубному врачу) больше, чем получаете в виде доходов от работы в библиотеке и трансфертов (денежных переводов от ваших родителей). По терминологии платежного баланса вы испытываете дефицит баланса по текущим операциям.

Как вы оплатите превышение расходов над доходами? Ясно, что вы должны будете взять в долг или продать активы. Возможно, вы снимете деньги с банковского счета, продадите свой автомобиль или начнете брать ссуды в банке или занимать у родственников. Все это — пути финансирования дефицита вашего текущего платежного баланса.

Но если у вас слишком большой дефицит, вы не сможете долго продолжать финансировать его. Вместо этого рано или поздно вы будете вынуждены скорректировать ваши доходы (больше зарабатывая) или ваши расходы (меньше тратя), чтобы устранить причину, лежащую в основе дефицита текущего баланса.

Объяснение дефицита платежного баланса по текущим операциям для страны будет точно таким же, как и для отдельной личности.

Страна, имеющая дефицит платежного баланса по текущим операциям, расходует на товары и услуги из-за границы и на трансферты за границу больше величины своих доходов от продажи товаров и услуг за границу.

И так же, как отдельная личность, страна должна финансировать дефицит текущего платежного баланса.

Страна финансирует дефицит текущего платежного баланса, продавая активы иностранцам или беря у них деньги взаймы.

Но финансирование имеет предел. Когда пользующиеся спросом активы истощаются и никто не хочет больше давать кредиты, то уже нельзя продолжать иметь дефицит, потому что нет возможности оплачивать его. Таким образом, страна, как и отдельная личность, в конечном счете бывает вынуждена скорректировать свой платежный баланс либо посредством увеличения поступлений из зарубежных источников, либо за счет сокращения своих расходов.

Страна корректирует текущий платежный баланс, сокращая свои расходы за границей или увеличивая свои доходы от продажи товаров и услуг за границу.

Положительное сальдо текущего платежного баланса (активное сальдо счета текущих операций) противоположно дефициту. В этом случае страна выручает за границей больше, чем она тратит там, а значит, накапливает заграничные активы или кредитует иностранцев как сторону, обеспечивающую ей положительное сальдо. Однако существенное отличие заключается в том, что стране, имеющей активное сальдо по текущим операциям, не нужно корректировать свои расходы и доходы, хотя это активное сальдо уменьшится, если страны, имеющие дефицит, станут корректировать свои платежные балансы по текущим операциям, чтобы сократить этот дефицит[9].

В зависимости от того, имеет ли страна положительное сальдо или дефицит текущего платежного баланса, общая стоимость заграничных активов, находящихся в их собственности, меняется. Обратимся теперь к обсуждению концепции чистых заграничных активов, которая связывает между собой текущий платежный баланс и баланс движения капиталов.

Чистые заграничные активы

Если Соединенные Штаты имеют дефицит платежного баланса по текущим операциям, то этот дефицит должен каким-то образом финансироваться. Финансирование может иметь несколько форм; резиденты США могут брать в долг у французских банков, продавать иностранцам активы, которыми они (резиденты США) владеют за границей (например, фабрики в Таиланде), или продавать иностранным резидентам недвижимое имущество в Майами. Все эти сделки ведут к сокращению чистых заграничных активов США.

Чистые заграничные активы — это превышение заграничных активов, которыми владеют отечественные резиденты, над нашими активами, которыми владеют иностранцы.

Активы включают все — начиная от акций, облигаций, банковских счетов и кончая недвижимым имуществом, художественными ценностями и прямой собственностью корпораций.

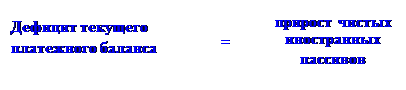

Нижеследующее уравнение устанавливает точную связь между положительным сальдо текущего платежного баланса и чистыми заграничными активами:

| Положительное сальдо текущего платежного баланса | = | прирост чистых заграничных активов |

Аналогичным образом: дефицит текущего платежного баланса равен величине уменьшения чистых заграничных активов. Следовательно, если мы покупаем за границей больше товаров и услуг, чем продаем за пределы страны, то текущий баланс сводится с дефицитом. А дефицит текущего платежного баланса должен финансироваться, что означает сокращение наших чистых заграничных активов.

В 1985 г. произошло важное изменение в состоянии чистых заграничных активов США, Незадолго до этого, а именно в 1981 г. Соединенные Штаты были чистым кредитором, чьи заграничные активы на 140 млрд. долл. превышали активы иностранцев в Соединенных Штатах. В 1985 г, впервые за последние 60 лет, Соединенные Штаты стали чистым должником. Теперь активы иностранцев в США превышают активы резидентов США за границей. Это изменение произошло из-за огромного дефицита текущего платежного баланса 1980-х годов, представленного на рисунке 2. Теперь Соединенные Штаты являются чистым должником, а вскоре будут самым большим чистым должником во всем мире.

Быть чистым должником не означает быть банкротом. Соединенные Штаты имеют массу активов для продажи и еще долгие годы легко могут занимать у остального мира. Но поступая таким образом, они будут увеличивать долги будущих поколений, и в конце концов будущие поколения должны будут выплатить эти займы, а вдобавок и проценты по этим займам. В конечном счете текущий платежный баланс США должен быть сбалансирован[10].

Баланс движения капиталов

Баланс движения капиталов является последним понятием, которое мы вводим, чтобы уяснить, что такое платежный баланс.

В балансе движения капиталов отражаются все международные сделки с активами.

|

В балансе движения капиталов отражены доходы от торговли активами, например от продажи акций, облигаций, недвижимости и компаний иностранцам, и расходы, возникающие в результате наших покупок активов за границей:

Точно так же как продажа товаров и услуг, продажа иностранных активов приводит к поступлениям иностранной валюты. Покупка заграничных активов, наоборот, представляет собой расход иностранной валюты. Таким образом, баланс движения капиталов показывает чистые поступления иностранной валюты от всех сделок с активами.

Баланс движения капиталов подробно показывает, как меняются наши зарубежные активы. Если поступления от продажи активов остальному миру больше, чем наши расходы на покупку активов за границей, то баланс движения капиталов сводится с положительным сальдо. В этом случае капитал притекает в Соединенные Штаты, и мы говорим, что имеется чистый приток капитала. Наоборот, когда мы покупаем за границей больше активов, чем иностранцы покупают в Соединенных Штатах, имеет место чистый отток, или вывоз капитала, и баланс движения капиталов сводится с дефицитом.

Определение положительного сальдо и дефицита. Существует простое правило, помогающее отличить положительное сальдо от дефицита в текущем платежном балансе и балансе движения капиталов.

Когда соответствующие сделки ведут к чистым поступлениям иностранной валюты, то данный баланс сводится с положительным сальдо.

Когда страна покупает за границей товаров больше, чем продает, например, когда люди тратят больше иностранной валюты, чем получают, то имеет место дефицит текущего платежного баланса. Когда продажи активов иностранцам и займы за границей в конечном счете превосходят закупки заграничных активов и выплаты кредитов, то страна приобретает иностранную валюту в результате чистого притока капитала и, следовательно, имеет место положительное сальдо баланса движения капиталов.

Объединим теперь баланс по текущим операциям и баланс движения капиталов и посмотрим на платежный баланс в целом.

Платежный баланс и вмешательство государстваСтрана в целом не может тратить на покупку иностранных товаров, услуг и активов больше, чем она получает от продажи своих товаров, услуг и активов. Если бы все международные сделки имели место только между частными лицами и фирмами и расходы страны по текущим операциям — на товары, услуги и трансферты — превосходили бы поступления по текущим операциям, то эта страна была бы вынуждена влезать в долги или распродавать активы, чтобы финансировать дефицит. Поэтому дефицит баланса по текущим операциям должен в точности соответствовать положительному сальдо баланса движения капиталов, чтобы поступления от всех сделок балансировали совокупные расходы.

Однако в таком балансировании нет необходимости, если в работу валютных рынков вмешиваются центральные банки, покупая и продавая иностранную валюту.

Валютные рынки — это рынки, на которых продается и покупается валюта различных стран.

На валютном рынке фирмы США, нуждающиеся в приобретении иностранных денег для осуществления платежей за импорт товаров и услуг или для покупки заграничных активов, являются покупателями иностранных валют. Иностранные фирмы, которым нужно оплатить импорт из Соединенных Штатов или купить американские активы, предлагают для продажи свою валюту, чтобы купить необходимые им доллары для осуществления своих платежей.

Обменный курс валюты — это цена единицы иностранной валюты в единицах национальной валюты.

На валютном рынке обменный курс определяется спросом на соответствующую валюту и ее предложением.

Центральные банки часто появляются на валютном рынке с целью повлиять на обменный курс. Например, в 1987 г. японский центральный банк — «Bank of Japan» — провел крупномасштабную интервенцию, покупая доллары и продавая иены. Покупая доллары, «Bank of Japan» пытался удержать цену доллара в иенах ниже, чем это было бы без его вмешательства. Другими словами, «Bank of Japan» попытался предотвратить рост обменного курса иены по отношению к доллару. Несмотря на покупку долларов этим банком, обменный курс иены в первой половине 1987 г. увеличился примерно с 0,625 до 0,714 цента за иену. Далее мы разберем, как интервенция центрального банка влияет на обменные курсы валют. Такие покупки и продажи являются операциями с официальными резервами — потому что, когда центральный банк проводит интервенцию на валютном рынке, он либо расходует, либо увеличивает свои валютные запасы, т.е. резервы иностранной валюты.

Если центральный банк держит свои резервы в иностранной валюте, он может продать часть этих активов иностранцам в целях финансирования дефицита текущего баланса. В случае же сбалансированного баланса по текущим операциям продажи иностранной валюты центральным банком могут финансировать дефицит баланса движения капиталов; эти продажи обеспечиваются иностранной валютой, которая может быть использована для покупки иностранных активов или для оплаты внешней задолженности. Аналогично: если текущий баланс или баланс движения капиталов имеет положительное сальдо, центральный банк может купить иностранную валюту, увеличивая свои валютные резервы.

Когда в итоге центральный банк увеличивает свои резервы иностранной валюты, мы говорим, что платежный баланс сводится с положительным сальдо. Вспомните, что всякий баланс, который дает прирост чистых поступлений иностранной валюты, имеет положительное сальдо. Если центральный банк закупает иностранную валюту, то должно быть положительное сальдо текущего платежного баланса, или баланса движения капиталов, или обоих балансов одновременно.

Платежный баланс сводится с положительным сальдо, когда текущий платежный баланс в сумме с балансом движения капиталов показывает положительное сальдо, т.е. чистые поступления иностранной валюты являются положительными. Платежный баланс сводится с дефицитом, когда чистые поступления иностранной валюты по текущим операциям и балансу движения капиталов являются отрицательными.

При дефиците платежного баланса центральный банк сокращает свои резервы иностранной валюты.

Определение платежного баланса может быть записано в виде уравнения:

|

Следовательно, положительное сальдо платежного баланса равно сумме положительных сальдо текущего платежного баланса и баланса движения капиталов[11]. Поскольку итоговые поступления от иностранцев должны быть равны итоговым суммам, выплаченным иностранцам, мы видим, что любой дефицит или избыток частного сектора должен быть возмещен центральным банком. Итоговое положительное сальдо платежного баланса будет в точности равно чистым закупкам иностранной валюты центральным банком. И наоборот, дефицит платежного баланса в точности равен чистым продажам иностранной валюты центральным банком. Предположим, что страна имеет дефицит по текущим операциям, а центральный банк не проводит интервенции — возможно, потому, что у него нет иностранной валюты для продажи. Как следует из вышеприведенного уравнения, при левой его части, равной нулю, дефицит по текущим операциям должен быть равен положительному сальдо баланса движения капиталов.

Это говорит о том, что при отсутствии государственной интервенции счета частного сектора должны быть сбалансированы. Любые платежи в иностранной валюте должны финансироваться за счет поступлений от продажи товаров и услуг, трансфертов, продажи заграничных активов или оплаты займов за границей. Частные предприниматели и фирмы, вместе взятые, находятся точно в таком же положении, как и каждый человек, который может тратить больше суммы, которую составляют его доходы и трансферты (подарки), если будет брать в долг или уменьшать свои активы. Если никто не будет давать взаймы, человек или страна не будут в состоянии тратить столько, сколько хотят, и обязательно должны будут выровнять свои доходы и расходы.

Каков механизм установления равновесия, который гарантирует равенство итоговых поступлений иностранной валюты частного сектора его итоговым платежам в иностранной валюте иностранцам, в случае если центральный банк не осуществит интервенции? Ответ состоит в том, что для обеспечения равенства частных выплат частным поступлениям в иностранной валюте должен изменяться обменный курс валюты.

Продавая свои резервы иностранной валюты, центральный банк может отсрочить такое выравнивание. Но поскольку его резервы иностранной валюты ограничены, он, естественно, не сможет постоянно откладывать коррекцию обменных курсов.

Примеры платежных балансов

В таблице 3 приводятся статьи платежных балансов четырех стран, занимающих различное положение в мировой экономике.

В 1985 г. Соединенные Штаты имели крупный дефицит по текущим операциям. Приток частного капитала — положительное сальдо баланса движения капиталов — превышал этот дефицит. При наличии чистого притока иностранной валюты от частного сектора баланс достигался центральным банком (Федеральной резервной системой) за счет закупки иностранной валюты на 5 млрд. долл. Соответственно в 1985 г. Соединенные Штаты имели активное сальдо платежного баланса. В Японии крупный дефицит баланса движения капиталов полностью финансировался положительным сальдо по текущим операциям. В итоге японский центральный банк не прибегал к интервенциям.

Таблица 3. Примеры платежных балансов

|

| США 1985 г. | Япония 1985 г. | Бразилия 1983 г. | Мексика 1983 г. |

| Текущий баланс | -118 | 49 | -7 | 5 |

| Товары | -124 | 56 | 6 | 14 |

| Услуги | 22 | -5 | -16 | -9 |

| Трансферты | -15 | -2 | 0 | 0 |

| Движение капиталов* | 123 | -49 | 7 | -2 |

| Платежный баланс** | 5 | 0 | 0 | 3 |

| Итого | 0 | 0 | 0 | 0 |

* Включая статистические расхождения, которые возникают в результате неточного измерения международных потоков капитала.

** Положительное число показывает активное сальдо платежного баланса; отрицательное — дефицит платежного баланса.

Источник: IMF, International financial Statistics Yearbook, 1986.

Центральный банк Бразилии также не проводил интервенции; активное сальдо баланса движения капиталов (приток капитала) полностью финансировало дефицит текущего баланса. Мексика, как и Бразилия, экспортировала товаров больше, чем импортировала, но имела дефицит в торговле услугами. Однако активное сальдо текущего баланса Мексики было использовано для финансирования дефицита баланса движения капиталов (вывоз капитала) не полностью. В 1983 г. центральный банк Мексики увеличил свои валютные резервы на сумму 3 млрд. долл., что означает, что в 1983 г. Мексика имела активное сальдо платежного баланса.

Кризис платежного баланса

Проблемы торгового и платежного баланса могут возникать по нескольким причинам. Например, в результате иностранной конкуренции страна может потерять рынки для экспорта или ей придется увеличить ассигнования на импорт из-за резкого роста цен на импортируемые товары. При отсутствии регулирования страна и в том, и в другом случае будет иметь дефицит по текущим операциям, который ей придется финансировать.

В течение некоторого времени финансирование можно будет осуществлять посредством займов или распродажи активов (включая резервы иностранной валюты), но, в конечном счете, страна должна будет разрешить эту проблему. Как? Для отдельной личности, у которой постоянно сохраняется дефицит по текущим операциям, есть два выхода: либо получить более высокооплачиваемую работу, чтобы оплачивать свои расходы, либо сократить расходы. Более высокооплачиваемая работа обычно требует увеличения затрат труда — больших усилий или большей продолжительности. Исключением может быть только крупное везение: человек может получать более высокое жалованье за ту же работу. Что касается страны, то она может разрешить вышеназванные проблемы, продавая больше товаров и услуг. Этого можно добиться, прилагая больше усилий и производя больше продукции для продажи или сокращая расходы, чтобы оставалось больше средств для экспорта. Такие действия даются с трудом. Как и для отдельной личности, корректировка доходов и раходов с целью устранения дефицита по текущим операциям требует снижения уровня жизни в стране. По этой причине урегулирование проблем платежного баланса непопулярно с политической точки зрения и часто откладывается, после чего возникает кризис платежного баланса.

Кризис платежного баланса возникает в результате того, что страна в течение длительного времени откладывала урегулирование дефицита текущего платежного баланса и истощила резервы. Резервы иностранной валюты в центральном банке уменьшаются; иностранцы, особенно банки, не хотят предоставлять кредитов ни частным лицам, ни правительству, а других доступных источников финансирования нет. Когда развитие событий заходит в тупик, возникает необходимость в радикальных действиях.

Однако кризис платежного баланса может также возникнуть и в результате того, что люди теряют доверие к политике правительства и боятся, что валюта страны обесценится. Чтобы избежать потерь или получить прибыль, они спекулируют, продавая эти деньги и покупая иностранную валюту. Такое положение наблюдается в Мексике в течение нескольких последних лет. Каждый раз, когда поступают плохие вести о мексиканском бюджете или о ценах на нефть, а значит, об экспортных доходах (Мексика является крупным экспортером нефти), доверие к правительству падает и люди бросаются продавать мексиканские деньги. Это очень затрудняет действия центрального банка по защите обменного курса своей валюты, потому что теперь он должен не только финансировать дефицит текущего платежного баланса, но и продавать недостающие доллары мексиканцам, желающим перевести свои состояния из песо в доллары.

Обычно правительства относятся весьма настороженно к подобным переливам капитала и предпочитают запретить их совсем. Но поскольку контроль над ценами ведет к появлению дефицита и возникновению черных рынков, запрещение перелива капитала открывает черный рынок иностранной валюты. Поэтому такое запрещение не решает проблему доверия к правительству, оказывающую влияние на обменные курсы валют. Правильным шагом будет установление реалистичных обменных курсов валют. Однако установление «реалистичных» курсов зависит только от того, насколько пессимистично настроено общество в отношении правительственной политики, и от состояния текущего платежного баланса страны.

Мировой рынок ссудных капиталов

Мировой рынок ссудных капиталов выступает как совокупность спроса и предложения на ссудный капитал заемщиков и кредитов разных стран. Его функция заключается в аккумуляции и перераспределении финансовых ресурсов во всемирном масштабе. На этом рынке обращаются долговые обязательства, которые подтверждают право кредитора на взыскание долга с должника.

Долговые обязательства можно классифицировать исходя из степени их гарантированности, что, в свою очередь, связано с тем, кто является должником по данным обязательствам.

Государственный долг –долг, который приобретают правительство или автономные правительственные учреждения. Государственный долг возникает в результате получения кредитов от других правительств, центральных банков, правительственных и государственных учреждений. Государственным также долг, возникший в результате получения кредитов от международных организаций.

Гарантированный государством долг - долг частных фирм, платежи по которому гарантируются государством. Частный негарантированный долг –долг частных фирм, платежи по которому не гарантируются государством. Долг возникает в результате получения фирмами кредитов в иностранных банках, размещения фирмами корпоративных облигаций[12] на мировом рынке.

Первоначально ссудный капитал перемещался в пределах национальных границ, но по мере исторического развития и расширения международных экономических отношений происходило вовлечение стран в международные кредитные отношения и соединение обособленных национальных рынков ссудных капиталов.

Мировой рынок ссудных капиталов имеет особую институциональную структуру. Его основу образуют профессиональные посредники между заемщиками и кредиторами разных стран. В качестве таких посредников выступают транснациональные банки, финансовые компании, фондовые биржи и другие финансово - кредитные учреждения, действующие на международном уровне.

Мировой рынок капиталов имеет определенную географическую локализацию. Существует ряд международных финансовых центров, в которых сосредоточены многочисленные кредитно-финансовые учреждения, обслуживающие международное движение капиталов.

Для функционирования международного финансового центра необходимы высокий уровень экономического развития данной страны, ее активное участие в мировой торговле, наличие национального рынка капиталов и развитой банковской системы, либеральное валютное и налоговое законодательство, относительная политическая стабильность. В настоящее время к мировым финансовым центрам относятся Нью-Йорк, Лондон, Цюрих, Франкфурт - на - Майне, Токио, Сингапур, Гонконг и некоторые другие.

Международное кредитование и кризис задолженностиНа мировых рынках капитала LDC[13] традиционно являются заемщиками. Расходы этих стран превосходят их доходы, или, в макроэкономических терминах, инвестиции в сумме с бюджетным дефицитом превосходят объем сбережений. При недостаточном уровне сбережений внутри страны экономическое развитие должно финансироваться за счет получения кредитов за рубежом.

Дефицит текущего платежного баланса и его финансирование

Напомним, что дефицит платежного баланса по текущим операциям равен величине превышения совокупных поступлений от экспорта (включая трансферты типа иностранной помощи) над расходами на импорт (точнее, их сальдо). Превышение доходов над расходами в свою очередь должно финансироваться за счет чистого притока капитала, который может принимать одну из следующих четырех форм.

¨ Прямые инвестиции, фирма в промышленно развитой стране может принять решение открыть завод в развивающейся стране и для этой цели ввезти в эту страну инвалюту. С помощью этих денег страна имеет возможность финансировать дефицит текущего платежного баланса.

¨ Долгосрочные вложения капитала. Иностранные инвесторы могут купить облигации, акции или другие активы в развивающейся стране. Доллары, вырученные от продажи этих долгосрочных активов, также могут использоваться для финансирования дефицита текущего платежного баланса.

¨ Международные займы. Страна может занять средства у иностранного правительства, МВФ, Мирового банка или у коммерческих банков. Долларовые поступления от этих кредитов также используются на финансирование превышения расходов над доходами.

¨ Использование резервов. Страна может расходовать некоторую долю своих резервов иностранной валюты. Эти резервы обычно хранятся центральным банком для того, чтобы с их помощью препятствовать колебаниям валютного курса, а также на случай возникновения критических ситуаций. Когда резервы страны уменьшаются, ее чистые иностранные активы сокращаются, т.е. при прочих равных условиях чистые иностранные пассивы данной страны увеличиваются.

|

Какая бы форма финансирования ни была выбрана, конечный результат приведен в следующем уравнении, которое напоминает нам, что дефицит текущего платежного баланса увеличивает на ту же величину чистые иностранные пассивы.

В период 1978-1981 гг. масштабы заимствования LDC превосходили, дефицит текущего платежного баланса этих стран на 42%. Другими словами, посредством займов эти страны финансировали не только дефицит своих текущих платежных балансов, но и чистый отток частного капитала.

Таблица 4. Ключевые макроэкономические переменные мировой экономики

| Года | Процентная ставка | Темп инфляции | Темпы экономического роста в странах – членах ОЭСР | |

| Промышленные товары | Сырьевые товары | |||

| 1970-1973 | 7,6 | 12,4 | 14,4 | 5,9 |

| 1980-1982 | 14,7 | -2,4 | -13,3 | 0,9 |

Источник: International financial Statistics.

Использование значительной доли внешних займов на цели, отличные от производственного инвестирования, является важной составной частью кризиса задолженности 1982 г.[14]

Кризис задолженности 1982 года

В августе 1982 г. Мексика заявила, что она не в состоянии обслуживать свой внешний долг (т.е. выплачивать проценты и возвращать долги, по которым наступил срок погашения) в соответствии с подписанными соглашениями. Вскоре большинство стран Латинской Америки, Азии и Африки последовали примеру Мексики и попросили пересмотреть график выплаты (реструктуризации) своих долгов.

При реструктуризации долга условия его предоставления (процент, сумма, сроки начала возврата) пересматриваются. Реструктуризация имеет место в том случае, когда страна не может осуществлять выплаты в соответствии с первоначальными соглашениями.

Трудности с выплатой долга, подобные тем, с которыми столкнулась Мексика, с определенной периодичностью возникают в ситуациях, когда в результате ошибок в управлении или потрясений внешнего происхождения, например вследствие падения экспортных доходов, отдельные страны не могут платить по своим векселям. Но чтобы сразу много стран одновременно испытывали трудности с обслуживанием своего долга, — такое случается весьма редко.

Происхождение кризиса. Кризис задолженности разразился по трем причинам. Во-первых, страны-должники плохо управляли своей экономикой. Детали и причины этого различны, однако общей практикой были бюджетный дефицит и завышенный курс национальной валюты. Страны-должники устанавливали курсы своих валют на столь высоком уровне, что спекуляция на грядущей девальвации валюты стала массовым явлением. В некоторых странах эта спекуляция приняла форму резко возросшего импорта, закупки за рубежом осуществлялись по заниженному обменному курсу. В других странах она приняла форму бегства капитала, при котором граждане LDC закупали иностранные активы, например банковские депозиты в Нью-Йорке или недвижимость в Майами. Масштабы этого бегства были колоссальны. По некоторым оценкам, бегство капитала из Латинской Америки в конце 70-х годов достигло 100 млрд. долл.

Второй причиной кризиса задолженности было опрометчивое предоставление кредитов коммерческими банками. В случае предъявления требований на новые займы коммерческие банки не задавали много вопросов. Они просто кредитовали, не обращая внимания на ненормальные масштабы увеличения долга. А ведь без этих кредитов страны-должники не смогли бы продолжать проведение ошибочной внутренней макроэкономической политики до той критической ситуации, к которой они впоследствии пришли.

Третьей причиной было резкое ухудшение в начале 80-х годов ситуации в мировой экономике. Процентные ставки возросли, экономический рост в целом замедлился, а цены на товары упали. В таблице 4 экономическая ситуация начала 80-х годов сопоставляется с ситуацией в начале 70-х годов, когда должники находились в исключительно благоприятных условиях.

Рост процентных ставок означал, что должникам нужно было платить более высокие проценты по своим внешним долгам. Снижение цен на товары и замедление темпов экономического роста стран — потребителей продукции должников означали сокращение экспортных доходов, представлявших собой источник выплаты долга. Таким образом, как раз в тот момент, когда для обслуживания долга потребовалось больше долларов, количество доступных средств сократилось в результате снижения экспортных поступлений.

Что означал кризис задолженности? Для стран-кредиторов кризис задолженности был полной неожиданностью. Оказалось, что они давали в долг странам, которые на самом деле не имели средств для выплаты долга. Коммерческие банки открыли для себя тот факт, что их клиенты в Латинской Америке не только не имели возможности вернуть сами долги, по которым подошли сроки возврата, но даже не могли выплатить большей части процентов. Речь шла не о предоставлении дополнительных кредитов, а о том, как получить обратно уже выданные средства.

Для стран-должников кризис задолженности принял форму драматической необходимости привести в порядок состояние дел в экономике. Если раньше они могли взять в долг, чтобы выплатить все проценты, то теперь доступа к кредитам уже не было. Доходы, необходимые для выплаты процентов, нужно было получить за счет быстрого и вынужденного изменения текущего платежного баланса с помощью сокращения импорта и увеличения экспорта. Это означало огромное падение уровня жизни.

|

Масштабы этой проблемы могут быть продемонстрированы в терминах платежного баланса. Разобьем дефицит текущего платежного баланса на две составляющие. Первая — это общая сумма процентных платежей, которые должны быть выплачены внешнему миру; вторая — это сумма чистых выплат за иностранную валюту по всем остальным сделкам (назовем ее непроцентным дефицитом):

Теперь представим себе, что в какой-то момент внешнее финансирование в виде займов, прямого инвестирования и помощи становится недоступным, а процентные платежи остаются неизменными. Отсутствие внешнего финансирования означает, что текущий счет должен быть сбалансирован, поскольку возможность использования для оплаты дефицита притока капитала (положительного сальдо баланса движения капиталов) отсутствует. Кроме того, необходимость выплачивать проценты требует, чтобы непроцентный дефицит превратился в непроцентное положительное сальдо. Чтобы достичь этого, страны-должники вынуждены были прибегнуть, к суровым мерам: провести девальвацию, сокращающую объемы импорта, повышающую конкурентоспособность и стимулирующую экспорт.

В таблице 5 иллюстрируется динамика внешнего долга, дефицита текущего платежного баланса и разделения между процентными платежами и непроцентным дефицитом для Латинской Америки. Таблица наглядно показывает резкое увеличение процентных платежей в 1980-1982 гг., резкое падение дефицита текущего платежного баланса в период после 1982 г. (вследствие недостатка внешних кредитов) и тот самый сдвиг от непроцентного дефицита в пользу непроцентного положительного сальдо, о котором мы только что говорили. К 1985 г. большая часть процентов уже выплачивалась должниками, а не относилась на долг, причем эти выплаты финансировались за счет резко возросшего положительного торгового сальдо.

Адаптация стран-должников к новым условиям проходила, конечно, очень тяжело. В 1981-1985 гг. доход на душу населения упал фактически во всех странах-должниках Латинской Америки. В среднем для региона это падение составило 8,6%. В некоторых странах, например в Боливии, душевой доход упал более чем на 20%. Огромные масштабы этой цены, платить которую приходилось снижением доходов и занятости, ставили перед странами-должниками вопрос о том, в состоянии ли они продолжать обслуживание долга или же они должны признать необходимость аннулирования долгов, т.е. объявить о невозможности их выплаты сейчас или в будущем. Аннулирование долгов имеет многочисленные исторические прецеденты и было обычной практикой в 30-х годах. Однако вплоть до начала 1987 г. ни одна страна не отказалась от своих долгов. Перу ограничила свои выплаты процентов величиной своих экспортных поступлений, и многие страны подхватили эту идею. В феврале 1987 г. Бразилия остановила выплату процентов по своим банковским кредитам, но объявила, что хочет возобновить выплаты позднее. Риск торговых санкций со стороны стран-кредиторов и страх, что впоследствии они не смогут брать кредиты за границей, вынуждали должников не предпринимать излишне вызывающие действия.

Таблица 5. Внешний долг и дефицит торгового баланса Латинской Америки (в млрд. долл.)

|

| В среднем за 1978-1981 гг. | 1982 | 1983 | 1984 | 1985 |

| Дефицит текущего платежного баланса | 28,2 | 41,9 | 10,7 | 3,1 | 4,6 |

| Непроцентный дефицит | 5,3 | -3,8 | -29,9 | -41,8 | -36,5 |

| Процентные платежи | 22,9 | 45,7 | 40,6 | 44,9 | 41,1 |

| Внешний долг | 216 | 333 | 343 | 359 | 369 |

Источник: International financial Statistics.

Но даже при этом к 1987 году стало ясно, что наращивание активного сальдо торгового баланса LDC (и, следовательно, перераспределение ресурсов в пользу богатых стран) так и не стало устойчивым процессом. В то же время риск конфронтации между должниками и кредиторами угрожал серьезными последствиями для коммерческих банков. Американские банки принимали участие в кредитовании Латинской Америки в весьма крупных масштабах, и сумма выданных ими кредитов во многих случаях превосходила величину уставного (чистого собственного) капитала. Поэтому в случае отказа стран-должников платить долги многие крупные коммерческие банки в развитых странах превратились бы в банкротов, что могло бы спровоцировать финансовый крах в мировом масштабе.

Те трудности, с которыми сталкиваются коммерческие банки в ситуации отказа от обязательств, взятых перед ними,, и их неготовность допустить даже возможность уступок за счет уменьшения, например, процентных ставок по долгу ставят на повестку дня вопрос о том, имеют ли правительства стран-должников достаточную политическую силу, чтобы выжить в условиях отсутствия экономического роста и инвестиционной деятельности. Это представляется маловероятным. В конце концов выход из кризиса задолженности, по-видимому, будет включать ограниченное целевое списание долга, которое не принесет значительного вреда банкам и будет способствовать экономическому росту стран-должников. Но выработка такого решения явно запоздала.

Ссудный капитал

Формой международного движения ссудного капитала является международный кредит, то есть денежный капитал, отдаваемый собственником в ссуду, приносящий процент и обслуживающий кругооборот функционирующего капитала. Его основные принципы:

¨ возвратность (иначе это было бы субсидирование);

¨ срочность – ссуду необходимо вернуть в оговоренный срок;

¨ платность, то есть выплата процентов за пользование кредитом.

Величина процента может дифференцироваться в зависимости от условий кредитного соглашения, т.е. материальные гарантии погашения кредита.

В международных масштабах в качестве ссудного используется как официальный, так и частный капитал. В качестве кредиторов и должников могут выступать частные предприниматели, банки, государства, предоставляющие займы другим странам, международные организации.

В зависимости от главных признаков, характеризующих отдельные стороны кредитных отношений, можно произвести несколько различных видов классификаций форм международного кредита.

по видам:

¨ товарные кредиты, предоставляемые экспортерами импортерам;

¨ валютные, выдаваемые банками в денежной форме.

по валюте займа:

¨ кредиты в валюте страны - должника;

¨ кредиты в валюте страны - кредитора;

¨ кредиты в валюте третьей страны; кредиты в международной счетной единице (СДР[15]).

по срокам:

¨ сверхсрочные - суточные, недельные, до трех месяцев;

¨ краткосрочные - до одного года;

¨ cреднесрочные - от одного года до пяти лет;

¨ долгосрочные - свыше пяти лет.

по обеспеченности:

¨ обеспеченные (товарными документами, векселями, ценными бумагами, недвижимостью и др.);

¨ бланковые - под обязательства должника (простой вексель).

по форме предоставления кредита:

¨ наличные, зачисляемые на счет и в распоряжение должника;

¨ в безналичной форме (переводные векселя, депозитные сертификаты и др.).

Особенности прямых зарубежных инвестиций. Регулирование международного движения предпринимательского капитала.

|

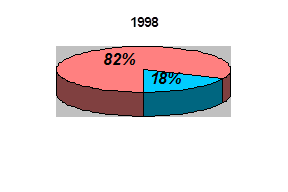

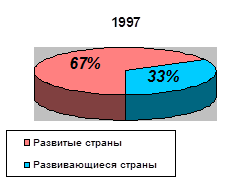

На протяжении последних десятилетий в мире происходил рост прямых иностранных инвестиций. В 1998 году они достигли 430 - 440 млрд. долларов. При этом можно выделить черты, характерные для международного движения капитала в конце 20 века.

На протяжении последних десятилетий в мире происходил рост прямых иностранных инвестиций. В 1998 году они достигли 430 - 440 млрд. долларов. При этом можно выделить черты, характерные для международного движения капитала в конце 20 века. Основными участниками международного движения капитала продолжают оставаться страны с развитой рыночной экономикой, причем их доля в объеме мировых инвестиций постоянно увеличивается. За 1998 году удельный вес развитых стран в общем объеме экспорта прямых зарубежных инвестиций увеличился с 67 до 82 %. Но наряду с развитыми странами крупными реципиентами (то есть, странами, принимающими капитал) стали Бразилия, Мексика, Аргентина, Китай, возрастает роль стран с переходной экономикой как импортеров капитала.

Ужесточается конкуренция за привлечение иностранных инвестиций. Для этого иностранным инвесторам не только предоставляется благоприятный национальный режим, но и разрабатываются специальные меры по привлечению иностранного капитала. В 1997 году особый режим по отношению к иностранным инвесторам имели уже 143 страны и территории.

Происходит переоценка факторов, которые являются привлекательными для иностранного капитала. Традиционно таковыми были емкий внутренний рынок, наличие природных и производственных ресурсов, наличие дешевой рабочей силы. Эти обстоятельства сохраняют свою привлекательность. Но в настоящее время возрастает значение таких обстоятельств, как наличие в принимающей стране развитой инфраструктуры связи, профессиональные навыки рабочей силы, технологические, инновационных, менеджерские способности работников, отношение к созданию богатства, культура бизнеса.

В последние годы преобладают инвестиции на приобретение или поглощение иностранных предприятий и фирм, а не в создание новых. Это во многом объясняется процессами приватизации, которые были широко распространены во многих странах. Мировой финансовый кризис 1997 - 1998 гг. выявил негативные последствия использования иностранных кредитов и портфельных инвестиций. В отличие от этих форм вложения капитала, прямые иностранные инвестиции не создают для страны дополнительной внешней задолженности, а, напротив, способствуют появлению источников ее покрытия. Это обстоятельство усилило внимание многих стран к прямым инвестициям.

Международные валютно-кредитные и финансовые организации.

Международный валютный фонд.

Учреждение МВФ связано с созданием Бреттон - Вудской валютной системы в 1944 г. и он был неотъемлемой частью этой системы. Но крах Бреттон - Вудского валютного порядка не привел к ликвидации МВФ. Этот факт показывает, что МВФ является необходимым институтом регулирования международных валютных отношений.

Цель МВФ заключается в поддержании стабильности в международных валютных отношениях. Это должно способствовать экономическому росту, развитию международной торговли и обеспечить высокий уровень занятости и доходов. Для достижения этой цели МВФ определил в Уставе "кодекс поведения", который, естественно, изменялся с течением времени. Правила МВФ касаются конвертируемости валют и валютного курса, свободы платежей по текущим операциям. Для выполнения своих задач МВФ регулярно анализирует экономическую, финансовую и валютную политику государств - участников.

МВФ имеет значительные технические и финансовые возможности для помощи государствам, испытывающим трудности с урегулированием платежных балансов. Он может обеспечить займы в конвертируемой валюте. Эти займы предоставляются в поддержку экономических программ оздоровления, одобренных фондом. Таким образом, МВФ располагает финансовым рычагом, который позволяет отклонять в нужную сторону экономическую политику стран, испытывающих трудности в урегулировании сальдо платежных балансов. Некоторые страны Европы прибегли к его помощи вследствие "нефтяных шоков". С начала 80-х годов помощь МВФ сосредоточена в странах, испытывающих проблемы структурной задолженности, то есть на большинстве развивающихся стран.

Высший руководящий орган МВФ - Совет управляющих, в котором каждая страна - участница представлена управляющим и его заместителем, назначаемым на пять лет. Обычно это министры финансов или руководители центральных банков. В ведение Совета входит внедрение изменений в Статьи Устава, прием и исключение стран - членов, определение и пересмотр величины их долей в капитале, выборы исполнительных директоров. Управляющие собираются на сессии 1 раз в год. МВФ учрежден по принципу акционерного предприятия. В соответствии с принципом "взвешенного" количества голосов каждое государство имеет 250 "базисных голосов" независимо от величины взноса в капитал и дополнительно по 1 голосу на каждые 100 тыс. единиц СДР его.

Глава 2 Бюджетные параметры экономики УзбекистанаНеобходимым элементом государственного регулирования является также бюджет, в частности, его расходная часть. Она, прежде всего, ориентирована на крупные структурные преобразования в общественном производстве страны, особенно в связи с переходом к экспортируемому развитию.

Нужно сказать, что бездефицитный бюджет - это основа финансовой стабильности любого государства. Именно к такому состоянию стремится экономика Узбекистана. Так, доходы госбюджета на 2000 год, были в размере 650 млрд. сумов (иди 29,2% к ВВП против 31% в 1999 году). Объем расходов, соответственно, 712,4 млрд. сумов (или 32% к ВВП против 34% в 1999 году). Таким образом, дефицит государственного бюджета предусматривается на уровне 2,8% к ВВП, тогда как в 1999 году он достигал 3%[16].

Для поддержания этой тенденции экспертами предлагается ввести своеобразный "бюджетный мониторинг" на каждом уровне финансирования и по каждому направлению затрат, чтобы обеспечить с учетом текущей и прогнозной инфляции необходимый минимум социальных благ каждому жителю Узбекистана.

Пресса о внешнеэкономической деятельности Узбекистана Всемирный Банк[17]: стратегия содействия Узбекистану на 2002-2004 годы[18]| Д.Вулфенсон отвечает на вопросы журналистов |

Внешний долг Узбекистана составляет $4,5 млрд. – заявил Президент Всемирного банка Джеймс Вулфенсон в Ташкенте на встрече с журналистами.

Новые военные приоритеты Узбекистана[19]

… В апреле в Ташкенте побывал и президент Всемирного банка Джеймс Вулфенсон. Он подтвердил намерение выделить Узбекистану для финансирования новых проектов 350 млн. долларов США. Вулфенсон также напомнил, что за последние годы Всемирный банк уже выделил республике в общей сложности 450 млн. долларов США. Вместе с тем он подчеркнул, что Узбекистан - первоклассный пример выплаты и погашения внешнего долга, который составляет 4,5 млрд. долларов США.

А в декабре прошлого года Ташкент посетил президент Европейского банка реконструкции и развития (ЕБРР) Жан Лемьер. По итогам визита были подписаны четыре соглашения, касающиеся сотрудничества в финансовой сфере, модернизации железнодорожного транспорта Узбекистана и реконструкции системы теплоснабжения одного из густонаселенных регионов страны - Андижанской области. Кроме того, ЕБРР решил открыть кредитные линии для национального банка внешнеэкономической деятельности Узбекистана. В настоящее время с участием ЕБРР в Узбекистане реализуются 14 проектов общей стоимостью 671 млн. долларов США.

Не без помощи иностранных инвесторов был пущен в эксплуатацию Шуртанский газо-химический комплекс, на строительство которого израсходовано более миллиарда долларов. Две трети объема его финансирования составляют иностранные инвестиции.

Узбекистан находится на первом месте среди бывших советских республик Центральной Азии по объему предоставляемой ему японской государственной экономической помощи. С 1993 года Токио предоставил Ташкенту в той или иной форме безвозмездно около 60 млрд. иен (500 млн. долларов). В феврале Япония обязалась еще предоставить Узбекистану безвозмездную помощь в размере 950 млн. иен (около 8 млн. долларов) на развитие рыночной экономики и борьбу с бедностью. …

Ташкент попал в Poor-7 и рассчитывает на увеличение западной помощи[20]

Cемерку многие считают счастливым магическим числом. Ярчайшим примером, оправдывающим этот символ в международных отношениях, стала Большая семерка наиболее развитых стран. Сколько в ельцинские времена не пытались сотрудничать по формуле 7+1, преобразовать G-7 в Большую восьмерку не удалось. Теперь на постсоветском пространстве появилась своя семерка, только она является полной противоположностью Great-7 и вполне может называться Poor-7. (Poor – англ., неимущий, убогий, скудный, ограниченный, несчастный). В прессе же дипломатично называют "группа СНГ-7".

Вошли в этой группу Армения, Грузия, Киргизия, Молдавия, Таджикистан, Азербайджан и Узбекистан, которых объединяет сейчас крайне низкий уровень жизни населения. На днях в Вашингтоне была подписана так называемая международная инициатива стран СНГ-7. Инициатива поддержки Poor–7 принадлежит руководству Всемирного банка, Международного валютного фонда, Европейского банка реконструкции и развития и Азиатскому банку развития. Они хотят реализовать программу международного сотрудничества, которая способствовала бы экономическому росту и сокращению уровня бедности в странах группы СНГ-7.

Помощь будет заключаться в реструктуризации, а в некоторых случаях и сокращении задолженности стран Poor–7. Предполагается также снять барьеры в торговле и увеличить гранды, предоставляемые странам "семерки" международными финансовыми организациями.

Однако на такую поддержку власти Еревана, Тбилиси, Бишкека, Кишинева, Душанбе, Баку и Ташкента могут рассчитывать только в случае, если сами займутся, наконец, стабилизацией своих экономик, в частности в бюджетной сфере и стимулировании экономического роста. От них требуется демонстрация приверженности и политической воли к осуществлению реформ, укрепление управления, ослабление коррупции, повышение адресности социальных расходов на бедные слои населения и ограничение роста нового внешнего долга. Так, например, Грузии и Киргизии обещана стандартная реструктуризация до десяти лет без списания в рамках Парижского клуба. В Армении же МВФ уже реализует кредитную программу на сумму в 69 млн. долл. под названием "Механизм финансирования роста и сокращения бедности". Правда, эта программа закончится через два года, и тогда, если, конечно, Ереван будет активно реформировать экономику, ВБ предоставит ему кредит еще в 40 млн. долл.

В надежде на помощь международных финансовых организаций активно начал демонстрировать готовность к экономическому сотрудничеству и Ташкент. На днях здесь прошло заседание Комиссии по реформированию экономической, финансовой и банковской сфер, развитию и укреплению рыночных принципов и механизмов Межведомственного координационного совета по реформированию и инвестициям при президенте Узбекистана. Чиновникам был представлен разработанный Центром эффективной экономической политики при Минмакроэкономстате проект доклада "О программе структурных преобразований в Республике Узбекистан на период до 2010 года".

Разработчики документа надеются, что в республике удастся сформировать экспортоориентированную структуру экономики и развить конкурентоспособные производства. Тогда доля промышленности в структуре ВВП увеличится почти в два раза, рост малого и среднего бизнеса составит до 50% от ВВП, а доля экспорта - до 30%. Среднегодовые темпы прироста ВВП в течение 2002-2010 гг. прогнозируются на уровне 6-8%, промышленности - 10-11%, сельского хозяйства – 6% и услуг – 8%. Прирост инвестиций в основной капитал в среднем в год составит 8-9%.

Делегация узбекского антимонопольного комитета уже ездила советоваться по основным вопросам в Вашингтон. Руководители Государственного комитета по демонополизации и развитию конкуренции говорили с американскими коллегами о проблемах антимонопольного регулирования в сфере естественных монополий - телекоммуникации, железнодорожные перевозки, электричество, природный газ. Американцы пообещали техническую помощь. А в это время в Ташкенте представители корпорации "Боинг" и авиакомпании "Узбекистон Хаво Йуллари" подписали соглашение о предоставлении в лизинг двух авиалайнеров Б-767 под гарантии узбекского правительства республики. 85% кредита с льготами на 12 лет обеспечивает американский "Эксимбанк", остальное - французский банк "Сосьете Женераль". "Боинги" поступят в Ташкент в 2003-2004 годах.

Противоречивые процессы экономической интеграции стран центрально-азиатского содружества[21]

Политику определяет экономика - эта старая истина продолжает оставаться актуальной на пороге XXI века, вне зависимости от материков, экономических формаций и правящих режимов. Все упирается в финансы и промышленные возможности, точнее в их отсутствие. В богатом газом Узбекистане, который из экономических соображений периодически тушит южно-казахстанские конфорки, есть города с многотысячным населением, такие как Учкудук и Зарафшан, где газа нет уже третий год, потому как республика не в состоянии построить газопровод длиной в несколько десятков километров.

Именно экономические трудности, а не злой умысел Президента Каримова толкают узбекскую сторону на "недружественные" действия по отношению к своим ближайшим соседям. В налаживании нормальных, добрососедских и партнерских отношений между Казахстаном, Кыргызстаном и Узбекистаном заинтересованы народы каждой страны, но за некоторой эйфорией центрально-азиатской интеграции уже сейчас явственно проглядывают острые углы. Так за 1994 год в Республику Казахстан из стран Единого экономического пространства было ввезено продукции на сумму 1053 млн. тенге, что составляет всего 3,5% от общего объема ввоза из стран СНГ, а вывезено в страны ЕЭП казахстанской продукции на 3545,7 млн. тенге. То есть торгово-экономическое сотрудничество несколько непропорционально.

Несмотря на громкие договоренности об усилении экономических взаимосвязей, реальный уровень интеграции Казахстана с Узбекистаном в 1994 г. - году провозглашения Единого Экономического Пространства Центрально-азиатского содружества, снизился. Иллюстрацией чего конкретные показатели: поставки из Казахстана шин, по сравнению с 1993 годом сократились на 90 %; нефтепродуктов - на 85 %, угля - на 83 %, проката черных металлов - на 54 % и т.д.

Аналогична ситуация с обратными поставками из Узбекистана в Казахстан, недополучено от договоренных на 1994 год объемов: нефтепродуктов - около 73 %, готового проката - 99 %, аммиака - 90 %. Практически прекратились поставки продукции цветной металлургии (цинка и меди), а также стратегического сырья - хлопка, вместо 17 тысяч тонн, которые обязался продать Узбекистан, Казахстан получил только 100 тонн.

Единственный показатель, где достигнуто существенное перевыполнение планов - это вывоз из Казахстана в Узбекистан медикаментов и медицинских препаратов, которые, кстати, в остром дефиците в самой республике. Причем перевыполнение планов поставок огромное - в 6 раз.

Экономический союз продекларирован, но в реальности: "Узбекистан не приступил к поставкам холодильников, изделий из золота. Крайне неудовлетворительно осуществляется завоз других товаров, включенных в межправительственные соглашения, а именно, картофеля поставлено 1 % (от договоренного объема), овощных консервов - 3 %, масла растительного - 4 %, тканей шерстяных и хлопчатобумажных - 2 и 3 %, соответственно..." и т. д. В среднем, выполнение соглашений с Узбекистаном составило от 8 до 38 % от договоренностей. И подобное положение продолжает сохраняться.

Указанные экономические выкладки позволили первому заместителю председателя Государственного Комитета по статистике и анализу РК Ю.К. Шокаманову в специальной записке "О развитии экономической интеграции Республики Казахстан с государствами, входящими в единое экономическое пространство - Кыргызстаном и Узбекистаном" 01 - А/З от 6 апреля 1995 года, прийти к выводу, что: 1) "приведенный анализ свидетельствует о снижении уровня интеграции со странами ЕЭП"; 2) "почти по всему ассортименту вывозимой и ввозимой продукции не выполняются поставки предусмотренные протокольными соглашениями и заключенными договорами". Комментарии, как говорится, излишни.

Периодические отключения подачи газа из Узбекистана в Алмату и другие южные города Казахстана подтверждает проявляющуюся тенденцию: "дружба - дружбой, а табачок - врозь". При этом найдена удобная формула объяснения происходящего - мол, соглашения о взаиморасчетах (которые Казахстан просрочил) заключались на уровне конкретных предприятий и посему в условиях становления рыночной экономики правительство не правомочно вмешиваться в деятельность договаривающихся субъектов.

Весьма настораживает тот факт, что несмотря на массу заверений раздающихся на самом высоком уровне о полном решении газовой проблемы, ситуация ничуть не меняется в позитивную сторону. Так в интервью "Панораме" 1-й вице-президент ГХК "Алаугаз" К. Рахимгалиев заявил, что в 1995 году Казахстан должен был получить 4,5 млрд. куб. м. газа, но сейчас "речь уже идет о 4,2 млрд." но не исключено, что и их РК не получит ". Реально, на начало сентября 1995 было поставлено 2,7 млрд., и под предлогом очередного казахстанского долга с 19 августа «объем поставок резко снижен, до 70 % потребности». И как общий вывод Рахимгалиева: «Не надо питать никаких иллюзий. В этом году зимой нас ждут не меньшие трудности с газом чем в прошлом». Печальный прогноз полностью оправдался. Зимой 1996/1997 года едва не вымерз областной центр Кокчетав (каз. — Кокшетау). Именно отсутствие тепла и газа в густонаселенном Южном Казахстане привело к беспрецедентным беспорядкам охватившим в ноябре 1996 года Чимкент (Шымкент) и другие города Южно-казахстанской области. Узбекское правительство отказалось поставлять газ без предоплаты и казахстанскому вице-премьеру Д. Дусенову пришлось срочно подписывать очередное “дружеское” соглашение на узбекских условиях: газ теперь “идет” под гарантии правительства, с валютной предоплатой и по “засекреченной”, надо полагать в целях экономической безопасности, цене. Характерно, что основной “движущей силой” событий в Чимкенте были доведенные до отчаянного положения собственным правительством казахи, тем самым напрочь опровергая популярный в интеллигентских и научных кругах Москвы и Алма-Аты тезис о том, что, казахи вкусив сладкий плод независимости, скорее вымрут от голода, но не поднимут руку на родное правительство.

К вопросу о долгах. Еще в конце 1993 года Узбекистан был должен Казахстану почти 96 миллионов долларов, но уже во второй половине 1994-го картина меняется на обратную - Казахстан сам значится в должниках на сумму порядка 100 миллионов долларов. Возникает вопрос: как такое могло произойти?

Журналист официозного Казахстанского Телеграфного Агентства Е. Мироглова уверенно указывает на главного виновного «посадки» Казахстана в долговую яму. Им, по ее мнению, оказался бывший до июня 1994 года Министр энергетики и топливных ресурсов К. Байкенов, подписавший крайне невыгодный (если не вредительский) договор о закупке узбекского газа по цене 84 доллара за 1 тысячу кубометров, тогда как средняя стоимость данного продукта в СНГ - 50 и в Европе - 70 долларов.

На первый взгляд, кажется, все ясно - Байкенов, бывший партийный работник (1-й секретарь Алма-Атинского горкома КПК), не имеющий специального «топливного» образования в силу «некомпетентности» сделал грубейшую ошибку. Но под упомянутым договором – «Соглашением между Правительствами Узбекистана и Казахстана о торгово-экономическом сотрудничестве в 1994 году» от 10 ноября 1993 года, по которому устанавливалась закупочная цена 6300 тысяч кубометров узбекского газа по - 80 долларов за тысячу куб. м., - подписи Байкенова нет. Договор, как и полагается на таком уровне, завизировал премьер-министр С. Терещенко.