Навигация

Положение на страховом рынке

48993

знака

8

таблиц

7

изображений

1. Положение на страховом рынке.

Подойдем к оценке страхового рынка с точки зрения оценки по количественным и качественным параметрам. Легко можно заметить, что рынок растет. Здесь самое главное, что растет количество страховых услуг. Если 5 лет назад на рынке существовало примерно 30-40 видов страховых услуг, то сегодня их более 80. Для сравнения, в развитых странах предлагается около 300-400 видов таких услуг. Это количественный рост. Качественный рост проявляется в росте качества предлагающих компаниями страховых продуктов, кроме того, наблюдается качественный рост в области подготовки персонала и используемых технологий страховых компаний.

Число таких компаний очень велико: по итогам первого полугодия 2001г. перед Департаментом страхового надзора Минфина РФ отчиталась 1121 компания. Однако о реальных объемах деятельности можно говорить лишь по отношению не более чем к 200 компаниям.

Список крупнейших по величине собранных страховых взносов компаний, работающих на конкурентных рынках страхования, представлен в табл. 1.

| Табл. 1. Результаты деятельности страховщиков в первом полугодии2001 г., тыс. руб. | ||||||

| Компания | Взносы, всего | Страхование жизни | Личное страхование | Имуществен. Страхование | Страхование ответственности | Выплаты всего |

| ПСК | 19597160 | 18622921 | 300150 | 591937 | 82152 | 13754437 |

| «РОСНО» | 9589594 | 8010355 | 617182 | 656085 | 305972 | 5026656 |

| «Якорь» | 5895685 | 5775617 | 60453 | 36074 | 23541 | 2831618 |

| «Интеррос-Согласие» | 3059034 | 566946 | 127366 | 1681797 | 682925 | 459646 |

| СК «Лукойл» | 2752859 | 300597 | 314755 | 2071216 | 66291 | 44344 |

| Система «Росгосстрах» | 2484916 | 283184 | 252923 | 1846468 | 102341 | 885900 |

| «Прогресс-Гарант» | 2380883 | 1442927 | 205575 | 682703 | 49677 | 1155582 |

| «РЕСО-Гарантия» | 2307375 | 1010573 | 367368 | 787287 | 141722 | 1383171 |

| «Ингосстрах» | 2175845 | ------ | 279276 | 1506061 | 390508 | 787136 |

| Согласие СО | 1932383 | 1916953 | 110 | 13648 | 1628 | 395418 |

| «СОГАЗ» | 1268175 | 107717 | 593875 | 413347 | 153236 | 373094 |

| ВСК | 1112023 | 12810 | 632282 | 393874 | 73057 | 487293 |

| «Стандарт-Резерв» | 1029346 | 971432 | 31837 | 25082 | 993 | 915178 |

| «Газпроммедстрах» | 893377 | ----- | 893377 | ----- | ------ | 659979 |

| «Природа» | 738610 | 35316 | 19877 | 593495 | 89922 | 14013 |

| «Энергогарант» | 677716 | 38606 | 147097 | 444391 | 47622 | 109236 |

| Группа «Ренессанс Страхование» | 463517 | 152084 | 102740 | 170664 | 38030 | 218921 |

| «Нефтеполис» | 405568 | 717 | 43427 | 354444 | 7697 | 20226 |

| «Медведь ЛК» | 404668 | ------ | 404668 | ------ | ------ | 125386 |

| Группа «Аккорд» | 393918 | 247801 | 43039 | 88273 | 14805 | 235622 |

| «Дженерал резерв» | 357573 | 318432 | 29841 | 9300 | ------ | н.д. |

| СК «Сургутнефтегаз» | 332991 | 5182 | 69971 | 247822 | 11016 | 262743 |

| «Шексна» | 332202 | 15 | 5421 | 319073 | 7692 | 21914 |

| СКМ | 313678 | 31741 | 42969 | 199749 | 39219 | 70381 |

| «Помощь» | 313096 | 254651 | 15331 | 38933 | 4181 | 181001 |

| «Имстрах» | 286163 | 264828 | 7392 | 13493 | 450 | 185110 |

| «Чулпан» | 281949 | 3025 | 219982 | 50180 | 8762 | 84183 |

| «Ингосстрах-Россия» | 252272 | 18795 | 73163 | 132608 | 27705 | 153131 |

| Группа «Мегарусс» | 204108 | ------ | 9218 | 136285 | 58605 | 12956 |

| * Без учета взносов по принятому перестрахованию. | ||||||

Ситуация в Иркутске мало чем отличается от ситуации по стране в целом. На сегодняшний момент, в нашем регионе, помимо 213 специализированных медицинских, работают 17 местных страховых компании и 14 иногородних филиалов (в основном московских).Интересно, что при огромном неосвоенном рынке страхования, количество страховщиков в городе почти не увеличивается.

Развитие страхового бизнеса в Иркутске поможет решить сразу две задачи: с одной стороны, возместить имущественные потери горожан от природных, социальных, или иных видов катастроф за счетстраховых резервов страховых компаний, а с другой – обеспечить не только поступления в городской бюджет, но и уменьшение его расходов на устранение последствий чрезвычайных ситуаций.

На данный момент годовой оборот страховщиков Иркутска составляет 1,7 млрд рублей, из которых в бюджеты всех уровней поступило более 150 млн налоговых платежей. Т.к. страховые выплаты составляют до 80% от страховых взносов, можно с уверенностью сказать, что эти деньги сработали на экономику города и региона. Плюс ко всему сфера страхования сегодня создает рабочие места для 5 тысяч человек.

2.Особенности страхового маркетинга

Страховой рынок — это особая сфера отношений, определяющих процесс купли-продажи специфического товара — страховой услуги. Специфика страховой услуги заключается в том, что она является одновременно и потребительской, и финансовой. Следовательно, маркетинг в области страхования также отличает ряд особенностей.

Наиболее распространены два смысловых значения этого термина. Более раннее определение определяет маркетинг как одну из основных функций деятельности страховой компании - ее сбытовую деятельность, направленную на продвижение страховых услуг от страховщика к страхователю. Второе, более современное, определение рассматривает маркетинг как комплексный подход к вопросам организации и управления всей деятельностью страховой компании, направленной на оказание таких страховых услуг и в таких количествах, которые соответствуют потенциальному спросу. При этом спрос создается усилиями самой страховой компании и удовлетворяется ею.

Маркетинг может быть определен так же, как ряд функций страховой компании, включающий в себя планирование, ценообразование, рекламирование, организацию сети продвижения страховых полисов на основе реального и потенциального спроса на страховые услуги. В концептуальном плане деловой стратегии страховщика должен находиться страховой интерес. Концепция признает залог успеха в том, что страхователь должен быть удовлетворен данной компанией, чтобы он продолжал взаимоотношения с ней в дальнейшем. Удовлетворение страховых интересов клиентов является экономическим и социальным обоснованием существования страхового общества.

Особенностью воспроизводственного цикла в страховании является то обстоятельство, что продажа страховой услуги предшествует ее производству. Между оплатой стоимости услуги и производством самой услуги всегда существует временной промежуток, в течение которого полученные страховщиком денежные средства сосредотачиваются в страховых резервах. Сначала клиент в обмен на уплаченную страховую премию приобретает страховую защиту, но ее материальное выражение — страховую выплату — он получает только после наступления страхового случая.

Оказание страховой услуги носит вероятностный характер. Клиент страховщика получает страховую выплату в случае, если произойдет указанное в договоре событие, наступление которого оценивается определенной вероятностью. Клиент может и совсем не получить возмещения (если страховой случай не произошел), однако услуга все равно считается оказанной, и уплаченные страховые взносы не возвращаются.

Это может быть достигнуто при выполнении условий, таких как:

1. Страховая компания должна обладать налаженной системой продаж, основу которой составляют хорошо подготовленные продавцы. Продавцами страхового продукта могут являться как штатные работники компании, так и страховые посредники.

Отношения, возникающие при купле-продаже страхового продукта, основываются на взаимодействии между страховой компанией (в лице ее представителя) и страхователем, заключающими между собой договор страхования и принимающими на себя оговоренные в нем права и обязанности. При этом страховая компания является производителем страхового продукта, а страхователь- покупателем. Конечными потребителями страхового продукта могут быть как страхователи, так и застрахованные лица и выгодоприобретатели.

2. Клиенту должен быть предложен страховой продукт, юридически грамотно разработанный и обязательно учитывающий потребности клиента, легко дополняемый смежными страховыми продуктам (например, страхование автомобиля дополняется страхованием гражданской ответственности автовладельца и т.п.). При этом, усилия продавца будут неэффективны, если у клиента нет соответствующего страхового интереса.

3. Компании необходим положительный имидж для успешного привлечения клиентов. Информация о хорошем финансовом состоянии компании, размере уставного капитала, наличии крупных и известных предприятии в числе акционеров и клиентов компании, участии компании в перестраховочных операциях, численности и квалификации персонала и т.п. благоприятно воспринимается клиентом.

Задачи маркетинга в страховой компании по существу вытекают из его принципов: обеспечение рентабельной работы в постоянно изменяющихся условиях; обеспечение конкурентоспособности компании в целях соблюдения интересов клиентов, поддержания общественного имиджа страховщика; максимальное удовлетворение запросов клиентов по объему, структуре и качеству услуг, оказываемых страховой компанией, что создает условия для устойчивости деловых отношений; комплексное решение коммерческих, организационных и социальных проблем коллектива страховой компании.

В соответствии с указанными задачами страховой маркетинг ориентируется на достижение высоких количественных, качественных и социальных показателей, таких как количество заключенных договоров, объем прибыли, доля страхового поля, охваченная страховщиком, размер взносов и количество договоров, приходящихся на одного работника, размеры степени удовлетворения запросов клиентов по объему, структуре и качеству услуг, оказываемых страховой компанией, а также способность обеспечения страховщиком сохранности конфиденциальной информации. В числе социальных показателей – развитие профессиональной подготовки работников компании, уровень решения социальных проблем.

Сложившаяся ситуация побуждает страховщиков постоянно совершенствовать свою деятельность на основе долгосрочной стратегии. Чтобы выжить в конкурентной борьбе, страховые компании вынуждены вводить в практику новые виды обслуживания, ставить на первое место интересы страхователей, бороться за каждого клиента. Этим и объясняется объективная необходимость для страховщиков действовать на рынке на основе теории и практики современного маркетинга. Для них сегодня это не вопрос моды, а вопрос жизни или смерти бизнеса.

Основными приемами страхового маркетинга выступают общение с клиентом, обеспечение рентабельности деятельности, создание преимуществ для клиента при пользовании услугами данной страховой компании по сравнению с продуктами конкурентов, материальная заинтересованность работников страховой компании в продаже услуг.

Раздел 3.Финансовая деятельность компании

Основным источником доходов страховых операций являются страховые платежи. Величина страховых платежей в 2000 г. составила 42384 тыс. руб., а в 2001 г. – 51956 тыс. руб. Таким образом, увеличение показателя произошло на 9572 тыс. руб., т.е. на 22,58%.

Количество действующих договоров страхования говорит о том, сколько страхования принято на себя страховщиком, характеризует спрос на страховую услугу. За период с 2000 г. по 2001 г. количество договоров страхования увеличилось с 8875 до 10008, т. е. на 12,77% . Изменение показателя говорит о том, что спрос на страховые услуги за период с 2000 г. по 2001 г. увеличился.

Основной статьей расходов страховщика являются выплаты страховых сумм и страхового возмещения. За анализируемый период величина страховых выплат увеличилась с 41989 тыс. руб. в 2000 г. до 51042 тыс. руб. в 2001 г., т.е. на 9053 тыс. руб. или на 21,56%.

Анализ страховых выплат не может говорить о хорошей или плохой работе страховой компании, поэтому его нужно сравнивать с суммой страховых платежей (премий) за аналогичный период. Это сравнение покажет величину прибыли (убытков) страховой компании как результата страховой деятельности. Сравнение страховой премии и страховых выплат за период 2000 и 2001 г. представлено в таблице:

| Год | Страховые платежи (тыс. руб.) | Страховые выплаты (тыс. руб.) | Договоры страхования | Прибыль (тыс. руб.) |

| 2000 | 42384 | 41989 | 8875 | 395 |

| 2001 | 51956 | 51042 | 10008 | 914 |

| итого | 94340 | 93031 | 18883 | 1309 |

Составляющими итоговой суммы страховых платежей являются суммы по видам страхования, осуществляемых страховой компанией. Структура итоговой суммы представлена в схеме №1:

Структура страховых платежей за 2001г представлена в схеме №2:

Анализ услуг страховой компании за 2000 и 2001г. представлен в таблице:

| Показатель | Уровень | Процент выполнения | Структура, % | Отклонения | |||

| 2000 | 2001 | 1999 | 2000 | абсолют | относит | ||

| Страховые взносы, всего | 42384 | 51956 | 122,58 | 100 | 100 | 9572 | 0 |

| в том числе: | |||||||

| добровольное страхование | 42384 | 51956 | 122,58 | 100 | 100 | 9572 | 0 |

| из него: | |||||||

| страхование жизни | 12302 | 24495 | 199,11 | 29,03 | 47,15 | 12193 | 18,12 |

| иное страхование | 30082 | 27461 | 91,29 | 70,97 | 52,85 | -2621 | -18,12 |

| в том числе: | |||||||

| личное страхование | 3220 | 1196 | 37,14 | 7,60 | 2,30 | -2024 | -5,30 |

| имущественное страхование | 15109 | 14095 | 93,29 | 35,65 | 27,13 | -1014 | -8,52 |

| из него: | |||||||

| противопожарное | 1360 | 784 | 57,65 | 3,21 | 1,51 | -576 | -1,70 |

| страхование ответственности | 11753 | 12170 | 103,55 | 27,73 | 23,42 | 417 | -4,31 |

| обязательное страхование | 0 | 0 | 0 | 0,00 | 0,00 | 0 | 0 |

На основе представленных данных можно сделать следующий вывод:

В целом за период 2000 и 2001 г. доходы страховой компании (страховые премии) превысили расходы (страховые выплаты). Общая величина экономической прибыли составила 1309 тыс. руб., из них 395 тыс. руб. – за 2000 г., 914 тыс. руб. – за 2001 г.

Основным видом деятельности в 2001г. является как добровольное страхование иное (52,85%), так и страхование жизни (41,15%), хотя в 2000г. основным видом деятельности было только иное страхование. Следует отметить, однако, что доходная часть по иному страхованию за 2002 г. понизилась по сравнению с 2000г. (-8,71%), а следовательно и практически по всем видам входящим в добровольное страхование иное, чем страхование жизни, за исключением страхования ответственности. При этом, за рассматриваемый период произошел существенный сдвиг в сторону увеличения по страхованию жизни, т.е. имело место расширенное производство.

Доля страхования ю.л. в 2001г. составляет 94,4% и по сравнению с 2000г. (87,69%) увеличилась на 6,71%, то можно говорить о увеличении страхования ю.л., т.е. о том, что у предприятий и фирм Иркутской области появились свободные денежные средства, т.е. что их экономическая деятельность улучшилась, стала более прибыльной. По ф.л. доля страховых платежей уменьшилась, но вместе с этим увеличилась величина страховой суммы (по страхованию жизни, например), это говорит о том, что доходы некоторой части населения Иркутской области увеличились по сравнению с 2000г., а так как число договоров страхования практически не изменилось, то доходы основной части граждан остались на прежнем уровне.

Раздел 4. Исследования спроса, предложения и конкурентной среды

Похожие работы

... Рубежом, отмечающим окончание второго этапа разви"ия российского страхования, является изменение режима налогообложения страховой премии, выплачиваемой предприятиями по краткосрочному страхованию жизни своего персонала. Установление взносов в Пенсионный фонд с премии, выплачиваемой предприятиями по договорам страхования жизни своих сотрудников, резко ограничило распространение псевдострахования ...

... со стороны клиента за своими операциями. К 2001 г.: · число банков, предлагающих банковское обслуживание на дому, возрастет втрое; · количество бумажных чеков уменьшится на 60%; · использование сети Интернет для банковского обслуживания увеличится в 40 раз. При этом: · дополнительный доход финансового рынка от Интернет составит 300 млрд. долл.; · банки затратят свыше ...

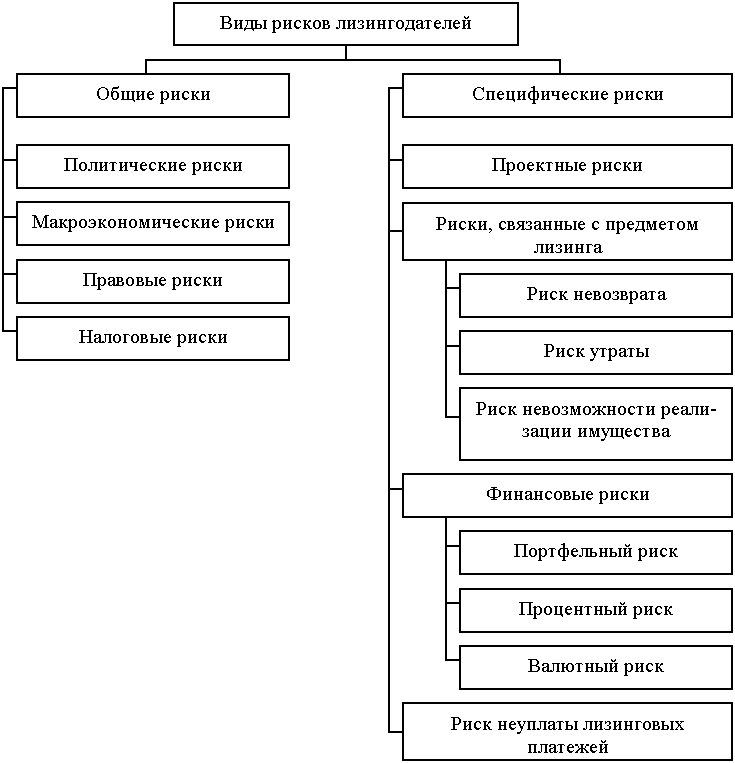

... методические рекомендации. Рекомендации для практической деятельности: Предложенные в дипломной работе рекомендации даются исходя из представленных в работе относительно новых для России методов управления рисками в лизинговых операциях. При изучении кредитной структуры и источников возврата кредита необходимо рассматривать как кредит лизинговой фирме, так и лизинг арендатору. Основной целью ...

... банка. Его место в составе анализа финансовых результатов деятельности коммерческих банков. Анализ доходов и расходов банка дает возможность изучения результатов деятельности коммерческого банка, а следовательно, и оценки эффективности его как коммерческого предприятия. Анализ результативности банковской деятельности начинается с анализа доходов и расходов, а заканчивается исследованием ...

0 комментариев