Государственное регулирование российских инвестиций за рубежом

Эволюция внедрения ОТЕЧЕСТВЕННЫХ корпораций за границей

ПРЯМЫЕ ИНОСТРАННЫЕ ИНВЕСТИЦИИ В РОССИЮ И ПРЯМЫЕ РОССИЙСКИЕ ИНВЕСТИЦИИ ЗА РУБЕЖ

ИНОСТРАННЫЕ ПОРТФЕЛЬНЫЕ ИНВЕСТИЦИИ

СТРАНЫ-ОСНОВНЫЕ ПОЛУЧАТЕЛИ РОССИЙСКОГО КАПИТАЛА

РОССИЙСКИЕ КОМПАНИИ – ОСНОВНЫЕ ПОСТАВЩИКИ

Навигация

ИНОСТРАННЫЕ ПОРТФЕЛЬНЫЕ ИНВЕСТИЦИИ

Инвестиции резидентов РФ в экономику зарубежных стран

68655

знаков

9

таблиц

4

изображения

2.3.1 ИНОСТРАННЫЕ ПОРТФЕЛЬНЫЕ ИНВЕСТИЦИИ

РЕЗИДЕНТОВ РФ

В 2002-2003 годах Банк России провел обследование вложений резидентов РФ в иностранные ценные бумаги. Данный проект существует под эгидой МВФ и его целью является сбор данных об инвестициях резидентов в указанные инструменты в разбивке по видам ценных бумаг, валютам, в которых они номинированы, и странам-эмитентам.

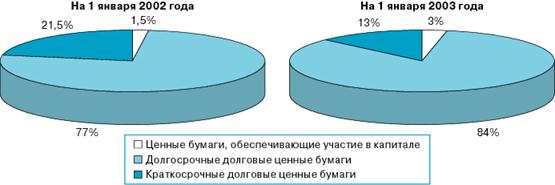

Первое обследование, проведенное по состоянию на 1 января 2002 года, в котором Россия наряду с другими 66 странами принимала участие, показало, что по объему инвестиций в иностранные ценные бумаги, составившему 1, 259 млрд. долларов США, наша страна занимала 57-е место. Долгосрочные вложения оценивались в 965 млн. долларов, краткосрочные — в 271 млн. долларов, участие в капитале — в 24 млн. долларов.

Обследование по состоянию на 1 января 2003 года показало, что общий объем инвестиций резидентов в иностранные ценные бумаги за год увеличился в 1,4 раза, составив 1, 710 млрд. долларов, в том числе долгосрочные активы возросли в 1,5 раза (1, 437 млрд. долларов), участие в капитале — в 1,8 раза (44 млн. долларов), краткосрочные, напротив, сократились на 16% — до 228 млн. долларов.

Наиболее значимыми были инвестиции банковского сектора — 1, 058 млрд. долларов, на сектор нефинансовых предприятий приходилось 652 млн. долларов.

Диаграмма 2.1

Иностранные портфельные инвестиции Российской Федерации по видам ценных бумаг

Как и в предыдущих годах, валютная структура данных инвестиций по-прежнему свидетельствует о приоритете вложений в ценные бумаги, номинированные в долларах США. Их стоимость составила 1, 516 млрд. долларов. Вместе с тем в 12 раз (до 106 млн. долларов) увеличился объем инвестиций в ценные бумаги, номинированные в евро. Объем вложений в рублевые инструменты сократился в 1,5 раза — до 50 млн. долларов.

Таблица 2.3

Валютная структура инвестиций по состоянию на 1 января 2003 года

(в процентах)

| Валюта | Участие в капитале | Долгосрочные | Kраткосрочные | Итого по видам валют | Справочно: итого по видам валют на 1.01.2002 |

| Доллар США | 0 | 91 | 92 | 89 | 93 |

| Евро | 40 | 6 | 1 | 6 | 1 |

| Российский рубль | 0 | 2 | 6 | 3 | 6 |

| Украинская гривна | 45 | 0 | 0 | 1 | 0 |

| Английский фунт стерлингов | 0 | 1 | 0 | 1 | 0 |

| Прочие валюты | 14 | 0 | 0 | 0 | 0 |

| ИТОГО: | 100 | 100 | 100 | 100 | 100 |

Из общего объема инвестиций 78% пришлось на ценные бумаги стран дальнего зарубежья, 21% составила доля стран СНГ, около 1% — инвестиции международных организаций. Среди стран дальнего зарубежья существенными были вложения в ценные бумаги Великобритании (273 млн. долларов) и стран Еврозоны (922 млн. долларов). Объем инвестиций в инструменты, эмитированные резидентами США, составил 42 млн. долларов против 212 млн. долларов по состоянию на 1 января 2002 года.

Доля стран Еврозоны в стоимости долгосрочных ценных бумаг увеличилась с 53 до 62% (884 млн. долларов); значительными оставались активы, связанные с участием в капитале (40%, или около 18 млн. долларов). Общий объем вложений в страны Еврозоны увеличился в 1,8 раза. Лидерство по инвестициям сохранили Люксембург (481 млн. долларов), Германия (321 млн. долларов) и Нидерланды (66 млн. долларов).

Уровень инвестиций в офшорные центры снизился с 63 до 28 млн. долларов (из них 13 млн. долларов приходилось на Ниуэ, 10 млн. долларов — на Кипр).

Вложения в ценные бумаги эмитентов стран СНГ — это, прежде всего инвестиции в долгосрочные обязательства (92%) при относительно незначительных инвестициях в другие виды ценных бумаг. Впервые зарегистрированы инвестиции российских резидентов в ценные бумаги, обеспечивающие участие в капитале (около 6%). По объему инвестиций среди стран СНГ наиболее значимы Украина (234 млн. долларов) и Молдова (121 млн. долларов).

Таблица 2.4

Региональная структура инвестиций в иностранные ценные бумаги (по состоянию на 1 января 2003 года)

(млн. долларов США)

| Страна (регион) | Рыночная стоимость вложений в ценные бумаги | Всего по стране | Справочно: | ||

| эмитента-нерезидента | участие в капитале | долгосрочные | краткосрочные | (региону) | всего по стране (региону) на 1.01.2002 |

| ИТОГО | 44 | 1 437 | 228 | 1 710 | 1 259 |

| в том числе: | |||||

| По странам, всего | 44 | 1 427 | 225 | 1 696 | 1 246 |

| в том числе: | |||||

| СНГ | 21 | 329 | 9 | 359 | 376 |

| Украина | 20 | 214 | 0 | 234 | 223 |

| Молдова | 0 | 113 | 8 | 121 | 139 |

| Грузия | 0 | 3 | 0 | 3 | 3 |

| Прочие страны СНГ | 1 | 0 | 0 | 2 | 11 |

| Страны Еврозоны | 18 | 884 | 20 | 922 | 522 |

| Люксембург | 0 | 481 | 0 | 481 | 421 |

| Германия | 5 | 315 | 0 | 321 | 13 |

| Нидерланды | 0 | 46 | 20 | 66 | 46 |

| Франция | 10 | 15 | 0 | 25 | 0 |

| Прочие страны Еврозоны | 2 | 27 | 0 | 29 | 42 |

| Прочие страны | 5 | 214 | 196 | 414 | 348 |

| Великобритания | 0 | 94 | 179 | 273 | 29 |

| США | 0 | 36 | 5 | 42 | 212 |

| Польша | 2 | 17 | 0 | 19 | 15 |

| Индия | 0 | 15 | 0 | 15 | 0 |

| Турция | 0 | 12 | 0 | 12 | 7 |

| Страны-офшоры | 0 | 17 | 11 | 28 | 63 |

| Прочие страны | 3 | 23 | 1 | 27 | 22 |

| Международные организации | 0 | 10 | 3 | 13 | 13 |

Похожие работы

... 42881 предприятие, основанное на иностранном капитале и капитале инвесторов из Сянгана, Аомыня и Тайваня. Наряду с положительным вкладом их в развитие экономики КНР в экономической литературе отмечаются и значительные проблемы. Очень редко иностранные инвесторы вкладывают свой пай в совместные предприятия живыми деньгами, предпочитая вносить импортное оборудование, порой завышая его цену и ...

... Питер, 2001. - 208 с. Дополнительный: 9. Маркетинг во внешнеэкономической деятельности (терминологический словарь) / Под ред. П.С. Завьялова. - М.: Международные отношения, 1992. 10. П.В. Сергеев. Мировая экономика: учебное пособие по курсу « мировая экономика». - М.: Юриспруденция, 1999. - 160 стр. 11. Ломакин В.К. Мировая экономика. - М.: ЮНИТИ.2006 12. Жан Шапира Международное право ...

... вправе начислять пени, применять финансовые санкции и привлекать к административной ответственности за несвоевременную уплату или неуплату налогов введенных местными администрациями. Заключение. В зарубежных странах налоговые вопросы давно уже занимают почетное место в финансовом планировании предприятий. В условиях высоких налоговых ставок неправильный или недостаточный учет налогового ...

... рубежом резко сократилось. Не все перечисленные меры применимы в современных российских условиях по причинам экономического, законодательного и политического характера. Но в любом случае придется выбирать наиболее приемлемый комплекс мер по стерилизации притока капитала. 4. ПРИТОК И ОТТОК КАПИТАЛА В УСЛОВИЯХ МИРОВОГО ФИНАНСОВОГО КРИЗИСА Чистый отток иностранного капитала из России в 2008 ...

0 комментариев