Навигация

3. Розрахунки

Безготівкові розрахунки в господарському обороті України регулюються інструкцією Національного банку, яка розроблена згідно із Законом України "Про банки і банківську діяльність", іншими законодавчими актами України та нормативними актами Національного банку України. Інструкція визначає загальні принципи організації безготівкових розрахунків у національній валюті України, їх форми, стандарти документів та порядок їх обігу, що впроваджуються в господарський оборот України.

Юридичні особи, їх філії, відділення, фізичні особи - суб'єкти підприємницької діяльності відкривають поточні рахунки, інші рахунки для зберігання грошових коштів і здійснення всіх видів банківських операцій у будь-яких банках України за своїм вибором і за згодою цих банків. Якщо підприємство відкриває більше одного рахунку, один з цих рахунків визначається як основний. Безготівкові розрахунки між підприємствами, фізичними особами здійснюються через банки шляхом перерахування коштів з поточних рахунків платників на поточні рахунки одержувачів коштів.

Банки приймають доручення підприємств на перерахування коштів до виконання тільки в межах наявних коштів на їх рахунках і тільки за розпорядженнями їх власників, крім випадків, у яких безспірне списання коштів передбачене законами України. У разі відсутності коштів на основному рахунку підприємства банки приймають до виконання доручення на перерахування з основних рахунків підприємств до бюджетів та державних цільових фондів сум податків і зборів, неподаткових платежів, пені, штрафів та інших санкцій, передбачених законодавством і застосованих у встановленому порядку за несвоєчасну сплату цих платежів, які приймаються банками незалежно від наявності коштів на цих рахунках.

Банк на договірній основі здійснює розрахунково-касове обслуговування своїх клієнтів і виконує їх розпорядження щодо перерахування коштів з рахунків.

Безготівкові розрахунки здійснюються за такими формами розрахункових документів:

платіжними дорученнями;

платіжними вимогами-дорученнями;

чеками;

акредитивами;

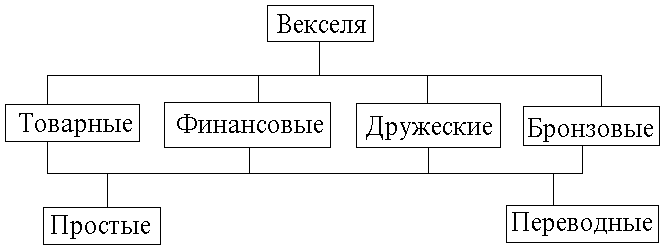

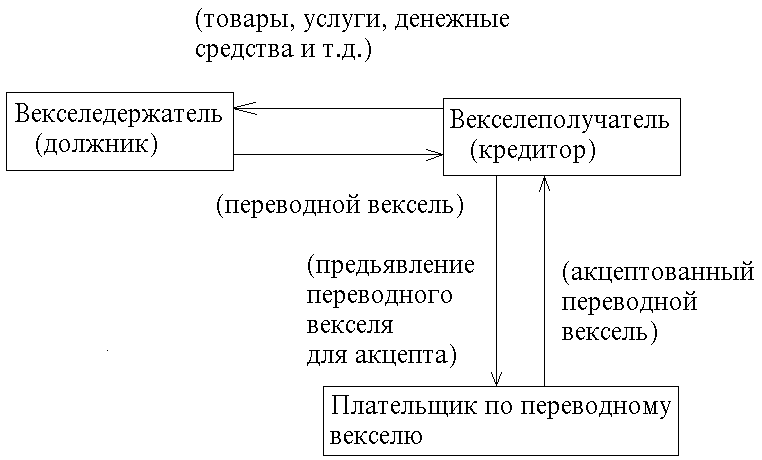

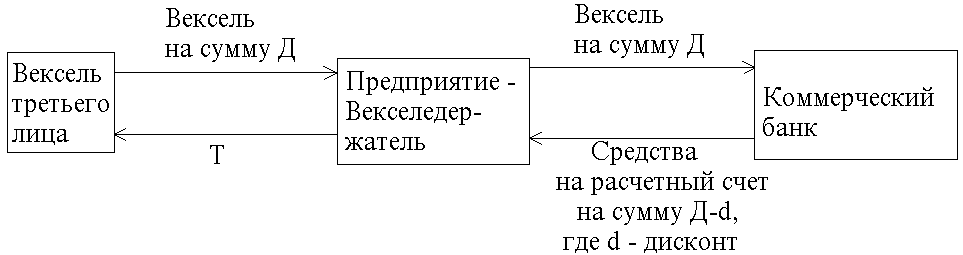

векселями;

платіжними вимогами;

інкасовими дорученнями (розпорядженнями).

3.1. Розрахунки із застосуванням платіжних доручень.

Платіжне доручення - документ, який являє собою письмово оформлене доручення клієнта банку, що його обслуговує, на перерахування визначеної суми коштів зі свого рахунку.

Доручення приймаються до виконання банками протягом десяти календарних днів з дня виписки. День заповнення доручення не враховується.

Якщо на основному рахунку платника кошти відсутні, він зобов'язаний протягом трьох робочих днів перерахувати залишки коштів з інших поточних рахунків на основний рахунок для забезпечення погашення заборгованості або погасити її безпосередньо з додаткового рахунку.

Доручення застосовуються в розрахунках за платежами товарного і нетоварного характеру.

Розрахунки дорученнями можуть здійснюватись:

за фактично відвантажену продукцію (виконані роботи, надані послуги); в порядку попередньої оплати;

для завершення розрахунків за актами звірки взаємної заборгованості підприємств;

для перерахування підприємствами сум, які належать фізичним особам (заробітна плата, пенсії, грошові доходи колгоспників тощо) на їх рахунки, відкриті в установах банків;

в інших випадках за згодою сторін.

Попередня оплата здійснюється підприємствами у разі, якщо це обумовлено в договорі або встановлено окремими указами Президента України та рішеннями уряду (за хлібопродукти, воду, електро- та теплову енергію, за користування телефоном і за поштово-телеграфні послуги, за перевезення товарів для розрахунків із залізницями, пароплавствами, автотранспортними підприємствами).

3.2. Розрахунки чеками.

Форми чеків та їх обіг регламентуються національним законодавством та нормами міжнародного права. Страни СНГ у якості джерела чекового права використовують Постанову ЦВК та СНК СРСР “Положення про чеки” від 6 листопада 1929 року, а також нормами Женевської конвенції, яка встановила “Єдинообразний закон про чеки”.

Чеки застосовуються для здійснення розрахунків у безготівковій формі між юридичними особами, а також фізичними та юридичними особами з метою скорочення розрахунків готівкою за отримані товари, виконані роботи та надані послуги. Застосування чека в платіжному обороті в значній мірі спрощує розрахунки, що дозволяє зменьшувати витрати по обігу дійсних грошей і прискорювати розрахунки, так як усі чеки оплачуються по пред'явленню.

Як засіб обігу і розрахунку чек виникає із функції грошей, як платіжного засобу, але не є дійсними грошима, а тільки заміщує їх в платіжному обороті. Обіг чеку, як засобу платежу обмежено, тому що, по-перше, чек – це грошове забов'язання часного порядку і не може икористовуватись як всезагальний засіб платежу. По-друге, чек виступає лише як письмовий дозвіл банку разпоряджуватися засобами на поточному рахунку чекодавця у банку і не може бути як засіб кредиту, тобто на суму чека не нараховують проценти, хоча він і виступає у ролі кредитних грошей.

Розрахунковий чек - це документ, що містить письмове безумовне розпорядження власника рахунку (чекодавця) установі банку (банку-емітенту), яка веде його рахунок, сплатити чекодержателю зазначену в чеку суму коштів.

Чекодавець - юридична або фізична особа, яка здійснює платіж за допомогою чека та підписує його.

Чекодержатель - підприємство, яке є отримувачем коштів за чеком.

Банк-емітент - банк, що видає чекову книжку (розрахунковий чек) підприємству або фізичній особі.

Чекові книжки (розрахункові чеки) виготовляються на спеціальному папері на банкнотній фабриці Національного банку України.

Чекові книжки брошуруються по 10, 20 та 25 аркушів.

Розрахункові чеки, які використовуються фізичними особами при здійсненні разових операцій, виготовляються окремими бланками. Їх облік ведеться окремо від чекових книжок.

Банк-емітент без видачі чекової книжки може видати на ім'я чекодавця (фізичної особи) один або декілька розрахункових чеків на суму, що не перевищує залишок коштів на рахунку чекодавця, або на суму, що внесена готівкою.

Строк дії чекової книжки - один рік. Розрахункового чека, який видається для разового розрахунку фізичній особі, три місяці.

За погодженням з установою банку строк дії невикористаної чекової книжки може бути продовжений.

Чек включає:

а) назву "розрахунковий чек";

б) назву (для фізичних осіб - прізвище, ім'я, по батькові чекодавця, дані його паспорта або документа, що його замінює) власника чекової книжки (далі-чекодавця) та номер його рахунку;

в) назву банку-емітента і його номер МФО;

г) ідентифікаційні коди чекодавця та чекодержателя за Єдиним державним реєстром підприємств та організацій України, у фізичних осіб - ідентифікаційні номери у разі їх присвоєння державною податковою адміністрацією;

д) назву чекодержателя;

е) доручення чекодавця банку-емітенту сплатити конкретну суму, що зазначена цифрами та літерами;

є) призначення платежу;

ж) число, місяць та рік складання чека, місце складання чека;

з) підписи чекодавця та відбиток печатки.

Чек, на якому відсутній будь-який із зазначених реквізитів, вважається недійсним і повертається банку чекодавця без виконання.

Чек із чекової книжки пред'являється до оплати в банк чекодержателя протягом десяти календарних днів (день виписки чека не враховується).

Обмін чека на готівку і отримання здачі із суми чека готівкою юридичними особами не дозволяється. У разі розрахунків фізичних осіб з підприємствами торгівлі та послуг розрахунковим чеком дозволяється отримання чекодавцем здачі із суми чека готівкою, але не більше двадцяти відсотків від суми чека. Якщо сума здачі більша, ніж двадцять відсотків від суми чека, чекодавець має звернутися до установи відповідного банку для переоформлення чека. Невикористаний розрахунковий чек його власник може повернути до банку, що його видав, для зарахування суми на свій рахунок або обміняти чек на готівку.

Згідно з “Єдинообразним законом про чеки” чек може передаватися однією особою іншій шляхом внесення до нього передаточного напису – індосаменту. Індосамент здійснюється на зворотній стороні чека і підписується особою, яка зробила цей напис. Той хто підписався під передаточним написом називається індоссантом. Передаточний напис повинен бути простий та не чим не обумовлений. Він засвідчує передачу прав по чеку іншій особі, а також визначає відповідальність індоссанта перед усіма наступними держателями чеку.

Умови передачи чеку від однієї особи іншій визначають вид чеку та характер його використання в обігу як засобу платежу.

Розрізняють наступні види чеків:

а) іменний, або чек, який виписаний на користь відповідної особи. Такий документ не може бути переданий за допомогою звичайного індосамента. Пердача здійснюється цессієй, тобто шляхом здійснення передаточного напису з поміткою “Не наказу”, який завірений нотаріально. При здійсненні передачі шляхом цессії його власник набирає тільки ті права, які мав попередній чекодержатель.

б) ордерний чек, тобто чек, який виписан на користь відповідної особи або її наказу. Такий чек передається за допомогою індосамента з поміткою “Наказу” або без неї. Цей вид чеку найбільш широко застосовується в міжнародному розрахунковому обороті.

в) чек на пред'явника виписується пред'явнику і може бути предан іншій особі як з індосаментом, так і без нього. Як правило, цей чек виставляється клієнтом на свій банк. Чекодержатель висилає його своєму партнеру за кородоном, який при отримані виставляє його своєму банку для кредитування свого рахунка. Таким чином, за допомогою чеку на пред'явника чекодержатель здійснює розрахунок прямо своєму партнеру, в цілому це виявляється швидше, ніж розрахунок шляхом банківського переказу.

Згідно Женевський конвенції чек, виставлений без зазначення отримувача, розглядається як чек на пред'явника. Крім того чеки розділяються на фірмові та банківськи.

Банковський чек – це чек, який виписан банком на свій банк-кореспондент. У тексті таких чеків немає найменування фірми-чекодавця, а чекодавцем виступає банк боржника. Оплата по таким чекам здійснюється за рахунок коштів банка чекодавця на його рахунках в банку-кореспонденті за кордоном.

Фірмовий чек – це чек, виписаний фірмой на отримувача. В більшості випадків такі документи виписуються на прд'явника в національній або іноземній валюті на пред'явника і виставляються фірмой на свій банк. Оплата по ним провадиться за рахунок коштів чекодавця.

У випадках, коли при видачі чеку не мається на увазі отримання готівки, застосовуються кросовані та розрахункові чеки. Ознака, яка відрізняє кросований чек – дві паралельні лінії, які наненсені по діагоналі на ліцевій стороні чеку. Це робиться для того, щоб усунути зловживання чеком. Його держатель не може отримати визначену суму готівкою. Ця сума зараховується на рахунок чекодержателя в банку, який виступає платником по чеку, або в іншому будь-якому банку. Такий чек можна оплатити тільки банку або іншій кредитній установі. При цьому, якщо між паралельними діагоналями вписується найменування банку, то чек може бути сплачен лише цьому банку. Таким чином, кросовані чеки застосовуються для переведення тієї чи іншої суми з одного рахунка на інший. Видача розрахункового чеку теж передбачає перевод грошей з одного рахунка на інший. Але в цьому випадку банк-платник кредитує на суму чеку рахунок чекодержателя.

Похожие работы

... по препоручительному индоссаменту, определяются в ч. 1 ст. 18 Положения очень широко: без каких-либо специальных указаний в тексте индоссамента держатель векселя может осуществлять все права, вытекающие из векселя, за исключением его передачи посредством ордерного или бланкового индоссамента. В частности, держатель вправе предъявить требование о платеже, получить платеж, совершить протест в ...

... в народном хозяйстве имеются ресурсы, которые могут быть реализованы и при определенных условиях пополнить оборотные средства. Во-вторых, необходимо возродить цивилизованные формы такой мобилизации – вексель и вексельное обращение. В-третьих, необходимо провести соответствующую корректировку кредитной политики, с тем, чтобы банковские ресурсы притекали в экономику, в частности, по каналам учета и ...

... в народном хозяйстве имеются ресурсы, которые могут быть реализованы и при определенных условиях пополнить оборотные средства. Во-вторых, необходимо возродить цивилизованные формы такой мобилизации – вексель и вексельное обращение. В-третьих, необходимо провести соответствующую корректировку кредитной политики, с тем, чтобы банковские ресурсы притекали в экономику, в частности, по каналам учета и ...

... векселя и суммой требования по нему будет относиться на счет № 61302 «Доходы будущих периодов по ценным бумагам». Бухгалтерский учет банковских операций с векселями. Порядок учета операций коммерческого банка с векселями изложен в письме ЦБ РФ № 26 от 23.02.95 г. В нем указано, что при выдаче (выпуске) собственных векселей и осуществлении операций с ними банки руководствуются ...

0 комментариев