Навигация

Финансовые санкции в России: их виды, классификация, правовая база применения, пути совершенствования механизма использования

49500

знаков

10

таблиц

11

изображений

ФИНАНСОВАЯ АКАДЕМИЯ ПРИ ПРАВИТЕЛЬСТВЕ РФ

КУРСОВАЯ РАБОТА

На тему:

Финансовые санкции в России: их виды, классификация, правовая база применения, пути совершенствования механизма использования

Москва 2010

План

Введение

Глава 1. Организационно-правовые основы финансовых санкций в России

1.1 Сущность и значение финансовых санкций

1.2 Классификация и виды финансовых санкций

Глава 2. Анализ применения финансовых санкций в России

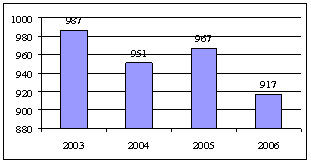

2.1 Анализ применения бюджетных санкций

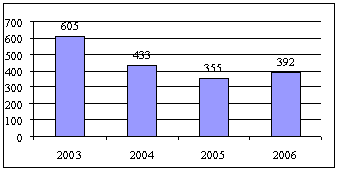

2.2 Анализ применения налоговых санкций

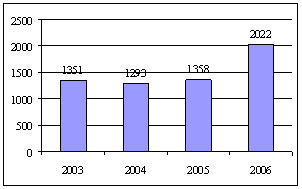

2.3 Анализ применения таможенных санкций

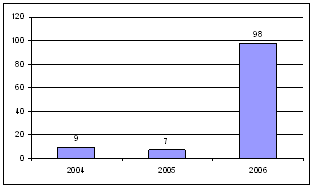

2.4 Анализ применения валютных санкций

Глава 3. Совершенствование механизма применения финансовых санкций в России

Заключение

Список литературы

Приложения

Введение

На сегодняшний день одним из условий устойчивого развития рыночной экономики является эффективный механизм выявления экономических правонарушений и применение финансовых санкций к правонарушителям.

Финансовые санкции можно определить как меры принудительного воздействия, выраженные в денежной форме, применяемые к организациям в результате нарушения или действующего законодательства в финансово-хозяйственной деятельности или закона.

Финансовые санкции являются выражением финансовой ответственности, что не означает, что сфера их применения лежит только в области финансовых операций. Финансовая ответственность относится к административной, а потому санкции к ней применяются наряду с уголовной или дисциплинарной ответственностью во всех отраслях права.

Финансовые санкции имеют принципиальное значение для предупреждения нарушений финансового законодательства, наказания правонарушителя с учетом его характеристики, а также для компенсации потерь соответствующих фондов денежных средств.

В большинстве стран с развитой рыночной экономикой в активно применяются финансовые санкции в случае правонарушений, опираясь как на законодательные акты, так и на условия заключенных договоров. Система финансовых санкций России существовала и в советский период, но в плане отношений между экономическими субъектами и государством, имеет начало с перехода экономики на рыночные отношения в 1991 году. В рамках данной курсовой работы будут рассмотрены финансовые санкции России в основных отраслях права.

Сегодня с финансовыми санкциями могут столкнуться выступающие в правоотношениях от лица экономического субъекта или субъекта бюджетного процесса. Необходима четко отлаженная система применения финансовых санкций для полноценного развития экономики, которая требует работы над выявлением и устранением недостатков, что придает актуальность выбранной теме.

Цель данной курсовой работы заключается в рассмотрении сущности финансовых санкций, анализа их применения, изучение путей улучшения действующей системы финансовых санкций.

Задачи курсовой работы:

· изучение теоретических организационно-правовых основ финансовых санкций в России;

· анализ механизм применения финансовых санкций;

· рассмотрение направлений совершенствования механизма финансовых санкций.

Источниками информации курсовой работы являются: федеральные законы, научная литература и статьи по заявленной теме, статистические данные, предоставленные Счетной палатой, Федеральным Казначейством и различными службами.

Глава 1. Организационно-правовые основы финансовых санкций в России 1.1 Сущность и значение финансовых санкций

Сложность определения понятия «финансовые санкции» возникает, прежде всего, от того, что в нормативно-правовых актах Российской Федерации нет четкого определения финансовых санкций.

Поэтому, прежде всего, стоит разобрать, как это понятие освещают в научной литературе.

Г.Б. Поляк определяет финансовые санкции как «меры принудительного воздействия, выраженные в денежной форме, применяемые к организациям в результате нарушения ими действующего законодательства в финансово-хозяйственной деятельности»[1]. Однако же, это определение представляется неполным, так как оно не охватывает меры ответственности для субъектов бюджетных правоотношений, а также финансовые санкции, возникающие в результате несоблюдения договорных условий (неустойки, штрафы и т.д.).

С этой точки зрения более всеохватывающим можно назвать определение, данное А.Г. Грязновой, «финансовые санкции - это меры принуждения, выраженные в денежной форме, применяемые к участникам процесса контроля в результате неисполнения или ненадлежащего исполнения ими своих прав и обязанностей»[2].

Так, в Бюджетном Кодексе РФ в главе 28 используется понятие «меры ответственности» за нарушение бюджетного законодательства, и могут применяться такие санкции, как наложение штрафа, начисление пени.

В значении мер принудительного воздействия по отношению к нарушителям правил, финансовые санкции упоминаются в Международной конвенции о борьбе с финансированием терроризма, в статье 5 пункте 3.

В Федеральном Законе «О несостоятельности (банкротстве)» идет речь о финансовых санкциях, наложенных на организацию другой организацией по условиям договора или уполномоченным органом. Эти финансовые санкции включены в понятие «обязательные платежи», не включаемые «в состав предприятия»[3], признанного несостоятельным.

В Гражданском кодексе в статье 64 используется понятие финансовые санкции как санкции за нарушение условий договора между банком, привлекающих средства физических лиц и самим вкладчиком, со стороны банка. В остальных случаях непосредственно указывается вид налагаемых финансовых санкций (штраф, неустойка и т.д.).

В Налоговом Кодексе РФ используется понятие налоговая санкция – «недоимки, а также пени, проценты и штрафы», а также определяются размеры применяемых санкций.

В статьях Бюджетного кодекса РФ, Таможенного кодекса РФ, в законе «О валютном регулировании и валютном контроле» установлены лишь виды санкций, применяемые за то или иное нарушение бюджетного законодательства, что касается размеров штрафов, или порядка их применения, те определяются Кодексом об административных правонарушениях РФ.

Такое разделение норм, регулирующих процедуру привлечения лица к ответственности, устанавливающих виды санкций и конкретный их размер, в известной мере снижающее эффективность применения мер ответственности, мотивируется требованиями юридической техники.

К определению финансовых санкций можно выделить два подхода:

Похожие работы

... предупредительные, административно – пресекательные, административно – восстановительные и также административно – обеспечительные меры, как меры административно-правового принуждения процессуального характера, хотя отдельные меры административно-процессуального обеспечения поглощаются мерами административно-правового пресечения (например, доставление, задержание и др.). К сожалению, все эти меры ...

... в строго определенных случаях по отношению к конкретным субъектам, закрепленными в упорядоченной системе источников правового регулирования. ГЛАВА 2. СОВЕРШЕНСТВОВАНИЕ ЗАКОНОДАТЕЛЬСТВА О КОНСТИТУЦИОННО-ПРАВОВОЙ ОТВЕТСТВЕННОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ 2.1 Конституционно-правовая ответственность государства, высших органов и должностных лиц государственной власти в Российской Федерации ...

... исследования *первичные одних и тех же документов *дополнительные *повторные рис. 1.1. Классификация ревизий. Немаловажное место среди методов финансового контроля занимает счетная проверка отчетности, которая представляет собой совокупность специальных приемов контроля достоверности бухгалтерских отчетов ...

... 08.01.1998 дало непосредственный импульс процессу совершенствования законодательства о муниципальной службе в Российской Федерации. 3 Пути совершенствования обеспечения надзора прокуратуры в сфере управления 3.1 Опыт обеспечения надзора прокуратуры в сфере управления Вопросы обеспечения законности правового регулирования местного самоуправления, а также проблемы, находящиеся в тесной ...

0 комментариев