Навигация

Виды налоговых проверок. Расчеты по НДФЛ

24430

знаков

4

таблицы

2

изображения

Министерство образования и науки РФ

ФГОУ СПО «Кунгурский лесотехнический техникум»

Контрольная работа №1 шифр-52

по дисциплине «Налоговое право»

студента группы ПР-51сз

специальность 030503

«Правоведение»

Шляпникова А.В.

Кунгур 2010 год

1. Виды налоговых проверок: камеральные, выездные.

2. Имущественные налоговые вычеты по НДФЛ.

3. Задача:

январь – 12710 (руб.); февраль – 16260 (руб.); март – 13430 (руб.) Дети – 2.

Определить: 1) размер НДФЛ и суммы заработной платы к выдаче (заполнить лицевой счёт).

2) Заполнить налоговую карточку и справку о доходах физических лиц по форме 2НДФЛ.

1. Виды налоговых проверок: камеральные, выездные.

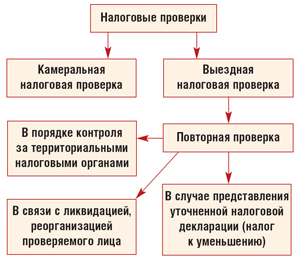

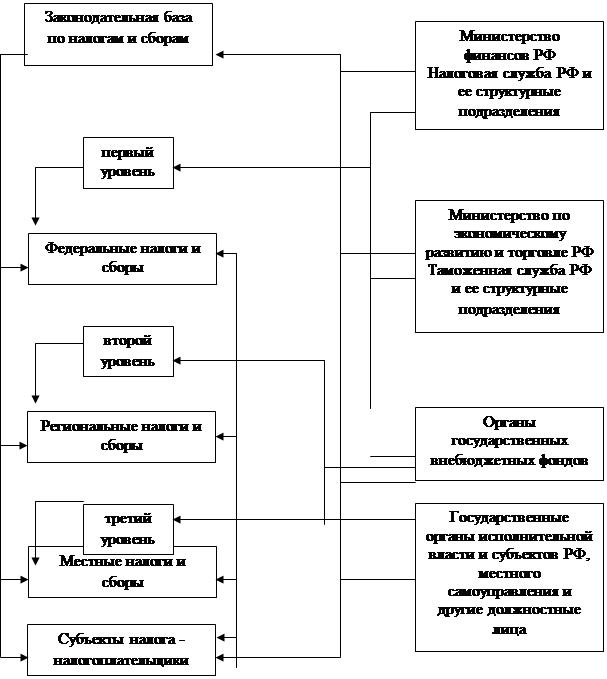

Виды налоговых проверок

Основными видами налоговых проверок являются:

1. Камеральная.

2. Выездная.

Говоря о разновидностях выездной налоговой проверки, надо заметить, что законодатель оставил налоговым органам право проводить повторные выездные налоговые проверки по следующим основаниям:

1) в качестве контроля вышестоящим налоговым органом за деятельностью налогового органа, проводившего проверку;

2) при реорганизации, ликвидации организации-налогоплательщика;

3) в случае представления налогоплательщиком уточненной налоговой декларации, в которой сумма налога заявлена к уменьшению.

Важно отметить, что повторная проверка возможна, если решение о проведении первоначальной выездной налоговой проверки было принято после 1 января 2007 года. Исключение составляют проверки, связанные с ликвидацией и реорганизацией.

А дополнительную проверку постигла печальная участь. С 2007 года Налоговый кодекс РФ с ней распрощался. Напомним, что эта проверка была результатом обращения налогоплательщиков с жалобой в вышестоящий налоговый орган.

Классификацию налоговых проверок можно представить в виде схемы.

Камеральная налоговая проверка:

1) Субъекты и сроки:

Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций и документов, представленных налогоплательщиком, служащих основанием для исчисления и уплаты налога, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа. Ее целью служит контроль за соблюдением организацией-налогоплательщиком законодательства о налогах и сборах РФ.

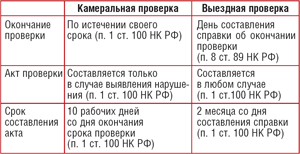

Срок проведения проверки остался прежним – 3 месяца. Однако его течение принципиально изменилось.

Если налоговым законодательством предусмотрено одновременное представление налоговой декларации и документов, то срок проверки начинает течь со дня представления полного пакета документов.

Соответственно, если налогоплательщик обязан представить только налоговую декларацию, то срок берет свое начало со дня ее представления.

Для проведения камеральной проверки не нужно специального решения руководителя налогового органа. Этот вид проверки проводится должностными лицами налогового органа в соответствии с их служебными обязанностями.

Если проверкой выявлены ошибки в заполнении документов или противоречия между сведениями, содержащимися в представленных документах, то об этом сообщается налогоплательщику с требованием внести соответствующие исправления в установленный срок.

При проведении камеральной проверки налоговый орган вправе истребовать у налогоплательщика дополнительные сведения, получить объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов.

Таким образом, камеральная проверка, как правило, проводится на основании налоговых деклараций. Являясь формой текущего контроля, она направлена на проверку правильности составления налоговой отчетности - в части недопущения арифметических ошибок, логических искажений и др.

Но в отдельных случаях Налоговый кодекс предусматривает представление документов одновременно с декларацией. Например, в отношении налога на добавленную стоимость это предусмотрено при подтверждении налогоплательщиком обоснованности применения налоговой ставки 0 процентов. И тогда камеральная проверка осуществляется на основании налоговой декларации и представленных налогоплательщиком документов.

В случаях, когда Налоговый кодекс не устанавливает обязательное представление документов вместе с налоговой отчетностью, логичен был бы запрос налоговых органов о представлении документов при выявлении ошибок или противоречий в декларации налогоплательщика.

2) Камеральные проверки можно условно разделить на два вида: обычные и специальные.

Обычная камеральная налоговая проверка максимально приближает инспектора к порядку заполнения налоговой декларации. Она подразумевает проверку:

1) формы налоговой декларации;

2) порядка заполнения декларации;

3) арифметики и исполнения обязанности налогоплательщика по уплате заявленного в декларации налога.

| Инспектор вправе требовать представления в течение пяти дней необходимых пояснений или внесения соответствующих исправлений только при выявлении: 1) ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах; 2) несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля. Налогоплательщик может представить пояснения, объяснения и (или) дополнительные документы лично или по почте. |

В ходе специальной камеральной налоговой проверки инспектор вправе, помимо указанных выше признаков, проверить правильность применения налогоплательщиком:

1) льгот;

2) права на возмещение НДС;

3) порядка исчисления и уплаты налогов, связанных с использованием природных ресурсов.

| При специальной камеральной проверке инспектор вправе потребовать представления документов даже при отсутствии ошибок. А при проверке возмещения НДС – тем более! Но документы должны касаться только вычетов по НДС. |

Выездная налоговая проверка.

Выездная налоговая проверка-это форма налогового контроля, с помощью которой проверяется правильность уплаты налогов и сборов, исполнение организацией-налогоплательщиком своих обязанностей.

1) Субъекты и место проведения:

Выездная налоговая проверка проводится по месту нахождения организации-налогоплательщика и только с письменного разрешения руководителя или его заместителя местного налогового органа Налоговой инспекции РФ.

Субъектами выездной налоговой проверки являются налогоплательщики, налоговые агенты, плательщики сборов.

2) Продолжительность проверки:

Законодатель решил установить календарные сроки проверки и остановился на двух месяцах. В то же время допускается продление срока до четырех, а в исключительных случаях – до шести месяцев, но только с письменного разрешения руководителя или его заместителя местного налогового органа Налоговой инспекции РФ. В течение одного календарного года Налоговая инспекция РФ не имеет права проводить повторную выездную налоговую проверку. Но при реорганизации или ликвидации организации выездная налоговая проверка осуществляется независимо от времени проведения прошлой.

К общим основаниям продления срока проведения выездной налоговой проверки относятся:

а) проведение проверок налогоплательщика, отнесенного к категории крупнейших;

б) получение в ходе проведения выездной (повторной выездной) налоговой проверки информации от правоохранительных, контролирующих органов либо из иных источников, свидетельствующей о наличии у налогоплательщика, плательщика сбора, налогового агента нарушений законодательства о налогах и сборах и требующей дополнительной проверки;

в) наличие форс-мажорных обстоятельств (затопление, наводнение, пожар и т. п.) на территории, где проводится проверка;

г) проведение проверок организаций, имеющих в своем составе несколько обособленных подразделений;

д) непредставление налогоплательщиком, плательщиком сбора, налоговым агентом в установленный в соответствии с пунктом 3 статьи 93 НК РФ срок документов, необходимых для проведения выездной (повторной выездной) налоговой проверки;

е) иные обстоятельства.

3) Порядок исчисления срока проверки:

Началом проверки является день вынесения решения о ее проведении. В определенных случаях проверка может быть приостановлена. С 1 января 2007 года к этим случаям Налоговый кодекс относит:

а) истребование документов (информации) у контрагентов и иных третьих лиц;

б) получение информации от иностранных государственных органов в рамках международных договоров Российской Федерации;

в) проведение экспертиз;

г) перевод на русский язык документов, представленных налогоплательщиком на иностранном языке.

Приостановление и возобновление проверки оформляются решением, которое в обязательном порядке вручается налогоплательщику. Общий срок приостановления не может превышать шести месяцев.

| В течение календарного года налоговый орган может провести не более двух проверок по разным налогам. |

Самостоятельная выездная налоговая проверка филиала или представительства проводится на основании решения налогового органа по месту нахождения обособленного подразделения.

Решение о проведении выездной налоговой проверки должно содержать следующие сведения:

полное и сокращенное наименования либо фамилию, имя, отчество налогоплательщика;

предмет проверки, то есть налоги, правильность исчисления и уплаты которых подлежит проверке;

периоды, за которые проводится проверка;

должности, фамилии и инициалы сотрудников налогового органа, которым поручается проведение проверки.

Форма решения руководителя (заместителя руководителя) налогового органа о проведении выездной налоговой проверки утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Документооборот налоговых проверок.

С 2007 года документооборот проверок унифицирован. Но все-таки есть отличия:

Дальнейший алгоритм документооборота по проверкам совпадает и включает в себя:

· возражения налогоплательщика (в случае несогласия с актом);

· решение по итогам рассмотрения материалов проверки.

Итоги проверки.

В отличие от прежней редакции Налогового кодекса РФ действующая установила дату вступления в силу итогового решения – по истечении 10 рабочих дней со дня получения его налогоплательщиком.

Кроме того, у налоговых органов с 1 января 2007 года появилось новое право обеспечивать задолженность налогоплательщика. Теперь одновременно с принятием итогового решения в отношении налогоплательщика в пределах его задолженности могут быть введены следующие меры:

· запрет на отчуждение (передачу в залог) имущества налогоплательщика без согласия налогового органа;

· приостановление операций по счету.

Для того чтобы привести в исполнение итоговое решение, налоговый орган в соответствии со статьей 70 НК РФ выставляет налогоплательщику требование об уплате налога, пеней, штрафа. В нем предлагается в течение 10 календарных дней погасить имеющийся долг. Погашение долга приводит к исполнению решения.

Если плательщик не исполнит требования об уплате, налоговый орган прибегает к принудительному взысканию.

Истребование документов.

Существенные изменения произошли и в средствах налогового контроля.

Так, копии истребуемых документов плательщика теперь могут быть заверены подписью руководителя (заместителя руководителя) и (или) иного уполномоченного лица организации и ее печатью.

В случае если проверяемое лицо уведомило о невозможности представить истребуемые документы в течение 10 рабочих дней со дня получения соответствующего требования, руководитель (заместитель руководителя) налогового органа вправе на основании полученного уведомления продлить сроки представления документов или отказать в продлении сроков, о чем выносится отдельное решение.

Новым средством, дающим налоговым органам большие возможности, является право истребования документов не только в рамках проверки, но и независимо от ее проведения. Это документы (информация) о налогоплательщике, плательщике сборов и налоговом агенте или информация о конкретных сделках.

Но контрагент или иное третье лицо должны получить требование о представлении документов только от налогового органа, в котором они состоят на налоговом учете, с обязательным приложением поручения на истребование необходимых документов, информации.

Похожие работы

... самостоятельно, исходя из: - наиболее часто встречающихся нарушений налогового законодательства; - возможности обеспечения автоматизированной обработки информации; - опыта сотрудника осуществляющего камеральную налоговую проверку»[23]. С учетом изложенного на основе проведенного исследования можно сделать вывод, что при проведении камерального контроля можно выделить четыре основных метода – ...

... вынесено решение о проведении повторной выездной налоговой проверки. Повторная выездная налоговая проверка налогоплательщика может проводиться: 1) вышестоящим налоговым органом - в порядке контроля за деятельностью налогового органа, проводившего проверку; 2) налоговым органом, ранее проводившим проверку, на основании решения его руководителя (заместителя руководителя) - в случае представления ...

... , пенсионное обеспечение и социальные нужды. Недофинансирование внебюджетных социальных фондов может негативно сказаться указанных выше направлениях. Глава 3. Совершенствование налоговой системы РФ 3.1 Основные итоги реформирования налоговой системы РФ Налоговая реформа в России продолжается уже более пятнадцати лет. Были и положительные, были и отрицательные результаты этой реформы. ...

... признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления (выплаты) денежных средств согласно ст.127 п.1 НК РФ [1]. 2. Учет расчетов организации по налогам и сборам 2.1 Учет расчетов по налогам и сборам, возмещаемых за счет издержек и прочих расходов организаций Начисление налогов и сборов, причитающихся в соответствии с налоговыми декларациями ( ...

0 комментариев