Навигация

Налоговые проверки. Институт налогового права

41477

знаков

0

таблиц

0

изображений

1. Теоретическая часть 1.1 Современное состояние института налогового права

Отношения и социальные связи, возникающие между теми или иными субъектами при установлении, введении и взимании налогов, регулируются правовыми нормами, образующими в совокупности подотрасль (правовой институт) финансового права – налоговое право.

Система этих норм находит свое закрепление в нормативно-правовых актах органов государственной власти различного уровня и органов местного самоуправления.

Налогово-правовая норма – это общеобязательное правило поведения в сфере налоговых правоотношений, установленное в определенном порядке и санкционированное компетентным государственным органом, соблюдение которого обеспечивается в необходимых случаях силой принуждения государства.

Налоговая норма предусматривает основания возникновения, изменения и прекращения налоговых правоотношений. Без налоговой нормы обязанность уплаты налога не может считаться законно установленной и не влечет для участников налоговых правоотношений никаких юридических последствий.

Таким образом, предметом налогового права является группа однородных отношений, складывающихся между государством, налогоплательщиками и иными лицами по поводу установления, введения и взимания налогов.

Основной чертой метода регулирования налоговых отношений выступают государственно-властные (централизованные, императивные) предписания одним участникам налоговых отношений со стороны других, выступающих от имени государства (метод субординации).

Однако применение в налоговом праве преимущественно императивного способа не исключает использования рекомендаций, согласований и права выбора в поведении подчиненного субъекта-налогоплательщика (метод координации). Так, налоговые органы могут предоставить предприятиям на условиях, установленных законодательством России, налоговый кредит (отсрочку платежа) на основе специального соглашения. Кроме того, частичная диспозитивность поведения подчиненной стороны – налогоплательщика -проявляется и в его возможности формировать свою налоговую политику.

С учетом вышеизложенного представляется возможным дать определение понятию налогового права.

Налоговое право – система финансово-правовых норм, регулирующих общественные отношения по установлению, введению и взиманию налогов путем императивного метода воздействия на соответствующие субъекты с элементами диспозитивности.

По словам К. Вельского, нормы налогового права в основном определяют поведение субъектов в области управления государственными финансами (К. Вельский. Финансовое право. – М.: Юристъ. 1994. С.7). Это свидетельствует о том, что налоговое право является составной, хотя и относительно обособленной, частью финансового права.

По мнению специалистов в области отечественного налогового права (К. Вельского, В. Гуреева, А. Козырина, И. Кучерова, С. Пепеляева, Н. Химичевой, Д. Черника и других), в настоящее время институт налогового права является развивающимся правовым образованием, которое формируется в самостоятельную подотрасль финансового права.

От налогового права как правового института необходимо отличать налоговое право как научную и учебную дисциплину.

Наука налогового права в настоящее время только формируется, ее становление – вопрос ближайшего будущего, это закономерный процесс получения новых знаний об изучаемом предмете, систематизации существующих категорий, выводов и суждений о налоговых явлениях.

Вопрос о месте налогового права в отечественной системе права в настоящее время является дискуссионным. Определение места налогового права в системе российского права - это не только теоретическая проблема. Она имеет большое практическое значение, так как от правильного ее разрешения зависит полнота правового регулирования налогообложения, его законность и справедливость, защита прав и законных интересов налогоплательщиков, а это фактически все трудоспособное население страны.

Некоторые авторы выделяют налоговое право в самостоятельную отрасль права, основываясь на обособленности предмета и метода правового регулирования. Такой точки зрения придерживаются такие авторы, как Петрова Г., Пепеляев С.Г., Юткина Т.Ф., Черник Д.Г. Свою позицию указанные авторы аргументируют следующим образом.

Отрасль права - это совокупность однородных правовых норм, регулирующих определенную область (сферу) общественных отношений. Отрасль права - это явление объективное, только объективная необходимость предрешает выделение отрасли права, а законодатель лишь осознает и оформляет эту потребность. Для образования самостоятельной отрасли права имеют значение следующие условия:

1) степень своеобразия тех или иных отношений;

2) их удельный вес;

3) невозможность урегулировать возникшие отношения с помощью норм других отраслей;

4) необходимость применения особого метода регулирования.

Налоговые отношения своеобразны, их удельный вес в системе финансового права достаточно велик. В настоящий момент налоговое право уже включает в себя общие и особенные институционные нормы и принципы, систему правового регулирования организации и деятельности налоговых органов и иных государственных органов, стройную систему законодательных актов во главе с НК РФ.

Кроме того, налоговое право имеет свой метод правового регулирования. Как видим, налоговое право отвечает всем указанным выше требованиям, поэтому оно является самостоятельной отраслью отечественного права.

Таким образом, продолжают указанные авторы, можно дать определение налогового права.

Налоговое право - это совокупность правовых норм, которая регулирует общественные отношения в сфере налогообложения, т.е. отношения, возникающие в связи с осуществлением сбора налогов и иных общественных обязательных платежей, организацией и функционированием системы органов налогового регулирования и налогового контроля на всех уровнях государственной власти и местного самоуправления.

Противоположной точки зрения по поводу места налогового права в российской правовой системе придерживаются такие авторы, как Воронова Л., Химичева Н., Бельский К., которые, рассматривая налоговое право в качестве финансово-правого института, включают его в раздел финансового права, посвященный регулированию государственных доходов.

К. Бельский отмечает, что нормы налогового права в основном определяют поведение субъектов в области управления государственными финансами, что позволяет сделать вывод о том, что налоговое право является составной, хотя и относительно самостоятельной и обособленной частью финансового права.

Конечно, утверждают эти авторы, налоговое право на сегодняшний день имеет довольно высокий уровень обособленности, что дает основание говорить о формировании самостоятельной отрасли российской правовой системы. Институт налогового права стал на современном этапе развитым правовым образованием, которое сформировалось в самостоятельную подотрасль финансового права.

Однако говорить о том, что налоговое право - это самостоятельная отрасль права, еще рано, так как отношения в сфере налогообложения возникают исключительно в процессе деятельности государства по поводу планомерного формирования централизованных и децентрализованных денежных фондов в целях реализации его задач. В то время как перераспределительная деятельность государства охватывает более широкий сектор и включает в себя также отношения по распределению и использованию этих денежных фондов (финансовых ресурсов). В своей же совокупности все эти отношения образуют единую систему финансовых отношений, которая традиционно является предметом регулирования права финансового. Можно заключить, что отношения в сфере налогообложения - это совокупность отношений, являющихся частью финансово-правовых отношений.

Из всего вышесказанного, продолжают свое размышление указанные авторы, можно сделать вывод, что налоговое право - подотрасль финансового права со своей системой правовых норм (институтов), регулирующих общественные отношения по установлению, введению и взиманию налогов, а также отношения, возникающие в процессе осуществления налогового контроля и привлечения виновных лиц к ответственности за совершение налогового правонарушения.

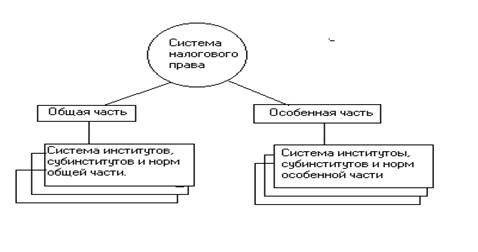

Налоговое право как отрасль права входит в единую систему российского права, и в свою очередь само представляет собой систему последовательно расположенных и взаимоувязанных правовых норм, объединенных внутренним единством целей, задач, предмета регулирования, принципов и методов такого регулирования.

Нормы налогового права группируются в две части - Общую и Особенную.

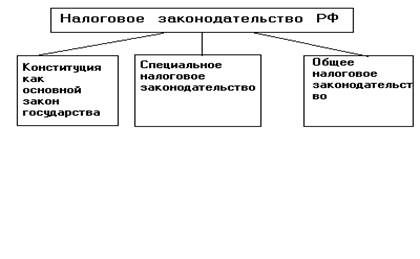

Общая часть налогового права включает в себя нормы, устанавливающие принципы налогового права, систему и виды налогов и сборов Российской Федерации, права и обязанности участников отношений, регулируемых налоговым правом, основания возникновения, изменения и прекращения обязанностей по уплате налогов, порядок ее добровольного и принудительного исполнения, порядок осуществления налоговой отчетности и налогового контроля, а также способы и порядок защиты прав налогоплательщиков. Общая часть налогового права представлена частью первой НК РФ, Законом РФ от 21 марта 1991 г. N 943-I "О налоговых органах Российской Федерации" (в ред. от 29 июня 2004 г.) и иными актами законодательства о налогах и сборах. В части первой НК РФ систематизированы общие нормы налогового законодательства, регулирующие вопросы налогообложения, отнесенные Конституцией РФ к ведению Российской Федерации и совместному ведению Российской Федерации и ее субъектов.

Часть первая НК РФ является основополагающим нормативным правовым актом, комплексно закрепляющим наиболее важные положения об организации и осуществлении налогообложения в России, состоит из 7 разделов, 20 глав и 142 статей.

Раздел I. Общие положения (состоит из 2 глав и 18 статей).

Раздел II. Налогоплательщики и плательщики сборов. Налоговые агенты. Представительство в налоговых правоотношениях (состоит из 2 глав и 11 статей).

Раздел III. Налоговые органы. Органы налоговой полиции. Ответственность налоговых органов, таможенных органов, органов налоговой полиции и их должностных лиц (состоит из 2 глав и 8 статей).

Раздел VI. Общие правила исполнения обязанности по уплате налогов и сборов (состоит из 6 глав и 42 статей).

Раздел V. Налоговая отчетность и налоговый контроль (состоит из 2 глав и 26 статей).

Раздел VI. Налоговые правонарушения и ответственность за их совершение (состоит из 4 глав и 31 статьи).

Раздел VII. Обжалование актов налоговых органов и действий или бездействия их должностных лиц (состоит из 2 глав и 6 статей).

Особенная часть налогового права включает в себя нормы, регулирующие порядок взимания отдельных видов налогов. В настоящее время продолжается процесс их кодификации, и они включаются во вторую (Особенную) часть НК РФ. Особенная часть налогового права представляет собой совокупность правовых норм части второй НК РФ, иных законов и подзаконных актов о налогах и сборах, регулирующих правовой режим налогообложения конкретными видами налогов.

Похожие работы

... или в согласованный срок передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность его возражений. 2.3 Принятие решения по результатам проведения камеральной налоговой проверки Если письменные возражения по акту не представлены, то это не лишает налогоплательщика права давать свои пояснения уже на стадии рассмотрения материалов налоговой проверки (п. 4 ст. ...

... самостоятельно, исходя из: - наиболее часто встречающихся нарушений налогового законодательства; - возможности обеспечения автоматизированной обработки информации; - опыта сотрудника осуществляющего камеральную налоговую проверку»[23]. С учетом изложенного на основе проведенного исследования можно сделать вывод, что при проведении камерального контроля можно выделить четыре основных метода – ...

... от получения справки о проведенной проверке, указанная справка направляется налогоплательщику заказным письмом по почте. ГЛАВА 2 Основные формы и методы проведения выездной налоговой проверки 2.1 Методика выездной налоговой проверки Проверки, проводимые налоговыми органами, можно классифицировать по различным основаниям. I. В зависимости от объема проверяемой документации и места ...

... принципы налогообложения. Эти принципы формулируются в процессе развития юридической науки (в первую очередь , науки налогового права и финансового права, затем на определенном этапе развития общества закрепляются в законодательстве в виде основных начал налогового законодательства, становятся принципами налогового права) Налоговое законодательство. Налоговое законодательство – это ...

0 комментариев