Навигация

Визначення завдатку як зобов`язально-правового способу

54976

знаков

0

таблиц

0

изображений

2.1.4 Визначення завдатку як зобов`язально-правового способу

Завдаток відрізняється від інших засобів забезпечення виконань зобов`язання. Адже отримавши його, кредитор спокійний, розуміючи, що, навіть коли боржник не виконає свого зобов`язання, гроші залишаються у нього.

Завдаток відповідно до ст. 546 ЦК визначається одним з традиційних видів забезпечення виконання зобов`язань. Із визначення завдатку, можна вивести його характерні риси:

- по-перше, завдатком може забезпечуватися тільки зобов`язання, що виникають із договорів. Відповідно він не може використовуватися для забезпечення деліктних зобов`язань, що виникають внаслідок безпідставного збагачення, та деяких інших;

- по-друге, завдатком може бути забезпечене тільки виконання грошового зобов`язання. Цей висновок випливає із положення, що завдаток видається відповідній стороні в договірному зобов'язанні в рахунок належних з неї платежів[11, с.15].

Залежно від предмета завдатку виділяють два види завдатку: грошовий та майновий. Згідно зі змістом частини першої ст. 570 ЦК нерухоме майно виступати в якості завдатку не може.

Цивільний кодекс закріплює три основні функції завдатку, а саме:

- платіжна, оскільки видається в рахунок належних платежів. Наприклад, якщо покупець при придбані холодильника вартістю 1000 гривень передав продавцю 100 гривень завдатку, то йому належить доплатити ще 900 гривень;

- доказова, оскільки підтверджує факт укладення договору (факт виникнення договірного зобов`язання). Це позначає, що, якщо сторонами не заперечується факт видання (отримання) завдатку, а також якщо це і заперечується, але даний факт підтверджується доказами, договір вважається укладеним. З іншого боку, якщо договором передбачено сплату однієї зі сторін завдатку, то він вважається укладеним лише після виконання відповідним контрагентом свого обов`язку;

- забезпечувальна. Вона полягає в тому, що сторони додатково пов`язані гарантією. Якщо сторона, яка передає завдаток, ухиляється від виконання договору, вона втрачає завдаток; а при порушенні зобов`язання стороною, яка отримала завдаток, вона зобов`язана повернути його іншій стороні в подвійному розмірі.

Угода про завдаток згідно з нормами ст. 547 ЦК повинна вчинятися в письмовій формі і під страхом визнання її нікчемною. Завдаток за своєю суттю є двостороннім у тому розумінні, що він опосередковує відносини тільки боржника та кредитора.

Новим положенням цивільного законодавства (порівняно із ЦК 1963 р.) є доповнення правового регулювання завдатку положенням, яке визначає долю грошової суми, яка передана боржником кредитору, коли є сумніви відносно того, чи є сплачена сума завдатком (зокрема, внаслідок недотримання правил про просту письмову форму угоди про завдаток). У цьому випадку внесена грошова сума визнається авансом.

Аванс – це певна грошова сума або інші цінності, які боржник передає кредитору у рахунок майбутніх платежів. Аванс, як і завдаток, є доказом, який посвідчує факт наявності зобов`язання (доказова функція), а також зараховується в рахунок майбутніх платежів (платіжна функція), але не може бути визнаним одним із способів забезпечення виконання зобов`язання. Сторона, яка видала аванс, має право вимагати його повернення практично в усіх випадках невиконання договору, а сторона, яка отримала аванс, ні за яких умов не може бути зобов`язана до його повернення у більшому розмірі.

Для того, щоб сплачена сума визнавалася завдатком, необхідно прямо вказувати про це в договорі. У протилежному випадку отримана кредитором від боржника сума вважається авансом.

За загальним правилом, наслідком порушення договірного зобов`язання, забезпеченого завдатком, стає наступне:

1) якщо договір порушений за провиною особи, яка дала завдаток, то вона втрачає завдаток;

2) якщо ж договір порушений за провиною особи, яка отримала завдаток, то остання повинна повернути завдаток у подвійному розмірі (якщо це грошовий завдаток) або повернути рухоме майно, отримане від боржника як завдаток, та додатково сплатити суму у розмірі вартості цього завдатку (якщо мав місце майновий завдаток).

Значення завдатку як способу забезпечення виконання зобов`язання полягає в тому, що він перш за все має на меті запобігти невиконанню договору, який забезпечує.

2.2 Речово-правові способи забезпечення виконання зобов`язань

2.2.1 Загальний огляд і види застави

Нині застава стає найпоширенішим способом забезпечення виконання зобов`язань. Її застосування викликане намаганням гарантувати належне виконання зобов`язань. В умовах економічної кризи, коли відсутня стабільність договірних зв`язків і немає переконаності у надійності партнера, кредитор зацікавлений у одержанні додаткових гарантій, належного виконання боржником своїх зобов`язань за договором.

Міцності заставлених відносин повинно сприяти розвинуте законодавство про заставу. Таке законодавство існує у всіх країнах з розвинутою економікою. Пояснюється це тим, що застава виникла давно і протягом її розвитку сформувалися оптимальні моделі поведінки учасників заставних відносин, які й були закріплені у законодавстві.

В Україні спеціальним нормативно-правовим актом, в якому визначені основні положення про заставу, є прийняття у 1992 р. Закону „ Про заставу”. Окремі норми про заставу містяться у деяких інших актах.

За законодавством України застава – це спосіб забезпечення зобов`язань, в силу якого кредитор (заставодержатель) має право у разі невиконання боржником (заставодавцем) забезпеченого заставою зобов`язання одержати задоволення своїх вимог з вартості заставленого майна переважно перед іншими кредиторами. Таким чином, наголошується на зобов`язально-правовій стороні застави. Між тим, як у римському приватному праві і у сучасному цивільному праві іноземних держав, вона визначається як речове право на чуже майно. Слід зазначити, що у Цивільному кодексі УРСР 1922 р. застава була віднесена до категорії речових прав. Проте, із запереченням приватної власності і критикою концепції речових прав вона стала способом забезпечення зобов`язань, що й було закріплено в законодавстві.

Заставою може бути забезпечена лише дійсна вимога, тобто така, яка не суперечить чинному законодавстві і за якої не минув строк позовної давності. Найчастіше вона застосовується для забезпечення виконання кредитних договорів. Можливе забезпечення заставою вимог за договорами купівлі-продажу, оренди, перевезень вантажів тощо[2, с.10].

Для укладення договору застави, який потребує обов`язкового нотаріального посвідчення, така згода має бути виражена у письмовій формі.

Залежно від предмету застави Закон про заставу поділяє його на іпотеку, заставу товарів в обороті і переробці, заклад, заставу майнових прав і цінних паперів.

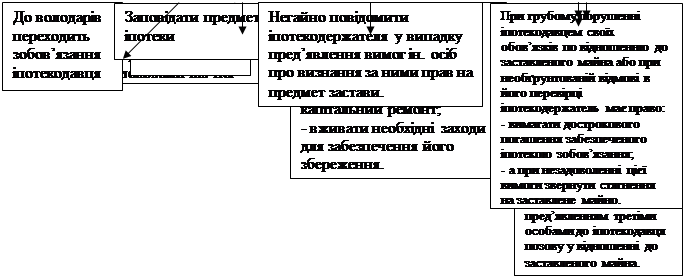

У статті 30 Закону про заставу записано: іпотека – це застава землі, нерухомості (будівля, споруда, будинок, квартира, цілісний майновий комплекс підприємства та інше майно). При цьому предмет іпотеки зажди залишається у володінні заставодавця. Іпотекою вважають і заставу транспортних засобів, якщо вони залишаються у заставодавця (стаття 39 Закону про заставу).

Такий договір засвідчує нотаріусом. І якщо ним це передбачено, державний нотаріус накладає заборону на відчуження майна. Важливим є те, що договір іпотеки майнового комплексу поширюється не тільки на його споруди і приміщення, а ще і на всі основні фонди й оборотні засоби, які відображають у балансі підприємства. Правда, у ст. 38 Закону про заставу є одне застереження: „якщо інше не передбачено законом чи договором”. Права й обов`язки сторін за договором іпотеки перелічені у ст.ст. 33-35 Закону про заставу.

У статті 40 Закону про заставу закріплено, що застава товарів в обороті або переробці може бути сировиною, напівфабрикатами, комплектуючими виробами, готова продукція тощо.

При такому виді застави заставодержатель може вимагати: рахунок-фактуру або інвойс, договір купівлі-продажу або інший цивільно-правовий договір, який підтверджує право власності заставодавця на товари; вантажні митні декорації, товарно-транспортні накладні чи акти приймання-передачі; копії платіжних документів, що підтверджують оплату товарів, які передаються у заставу; складську довідку про наявність товарів (найменування, код, кількість, вартість на дату оформлення застави, місце зберігання); договір оренди приміщення в якому зберігаються товари, що передаються у заставу (якщо приміщення – не власність заставодавця); сертифікати на товари.

На відміну від іпотеки (застави нерухомого майна), заклад – це застава рухомого майна. Його як предмет застави заставодавець передає у володіння заставодержателю. Але за згодою сторін предмет застави можуть залишити у заставодавця під замком і печаткою заставодержателя (так звана тверда застава) [12, с.6].

Застава майнових прав.

Під майновими правами розуміється:

- право вимоги за зобов`язаннями, в яких заставодавець виступає кредитором (наприклад за договором купівлі-договору товару йому повинні сплатити 100000 грн.);

- права на об`єкти інтелектуальної власності (що підтверджує патент на винахід, авторське свідоцтво, свідоцтво про право на знак для товарів і послуг тощо). Але майнове право обмежене строком, може бути предметом застави тільки до закінчення строку його дії.

Заставодавець може укласти договір застави не тільки на належні йому на момент укладення права, але й ті, що можуть виникнути у майбутньому (ст. 49 Закону про заставу).

Застава цінних паперів регулює 3-й і 6-й розділи Закону про заставу. У статті 53 передбачається, що вексель або інший цінний папір, який можна передати за індосаментом (передатним написом), віддають у заставу так: вчиняють індосамент і вручають індосований цінний папір заставодержателю. А ті цінні папери, які не можна передати за індосаментом, передають у заставу за договором заставодержателя з особою, на чиє ім`я вони видані.

Похожие работы

... правовий термін для позначення загибелі речі або іншої неможливості виконати зобов'язання без вини боржника. Іншими словами, це збіг обставин, за яких немає вини боржника, проте виконати зобов'язання неможливо. За загальним правилом за випадок боржник відповідальності не несе (за винятком капітанів кораблів, господарів заїжджих дворів і готелів). Джерела стверджують: casus a nullo praestatur — ...

... , такі як необов’язкове реєстрування транспортних засобів та втручання податкових органів негативно впливають на кредитування юридичних та фізичних осіб. РОЗДІЛ 2. Основні форми забезпечення банківських кредитів в Україні і механізм їх здійснення Забезпечення виконання зобов’язань (англ. security/ensuring to perfomance obligations) - це традиційний інститут цивільного права. Такі ...

... це дає підстави для припинення поруки. Якщо головне зобов`язання втратило силу, то втратила силу і можливість перд`явлення позову по забезпечувальному зобов`язанню. 2.3 Поняття, обов`язви і припинення гарантії Гарантія є одним із способів забезпечення виконання зобов`язань. Вона, як і порука, має на меті залучення до зобов`язання інших осіб, майно яких поряд із майном боржника теж могло б ...

... стандартів обліку та звітності МСБО-МСФЗ(IAS-IFRS). 2.2.Забезпечити безперервність відображення операцій та достовірну оцінку активів,зобов’язань, капіталу в бухгалтерському обліку, застосовуючи комп’ютиризовану форму обліку в системі 1С Бухгалтерія(версія 7.7). 3. Організувати аналітичний облік руху товарно-матеріальних цінностей згідно звітів матеріально-відповідальних осіб. ...

0 комментариев