Основные принципы перемещения товаров и транспортных средств через таможенную границу

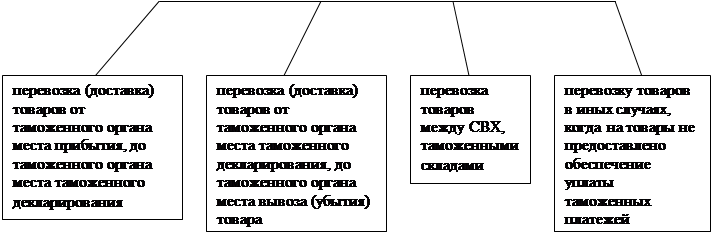

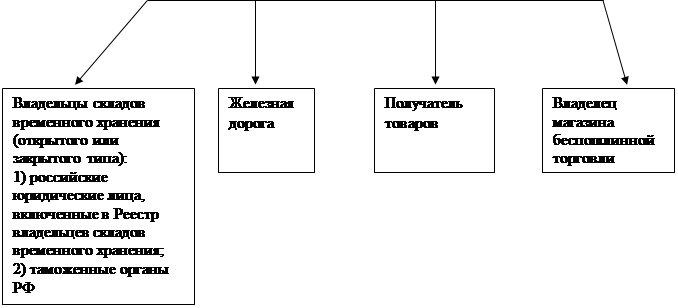

Основные положения процедуры таможенного оформления

Правовая регламентация декларирования товаров

Понятие и виды таможенного режима

Общие положения, относящиеся к таможенным режимам

Основные таможенные режимы и их использование в практике внешнеторговой деятельности

Навигация

Правовая регламентация декларирования товаров

Правовое регулирование перемещения и таможенного оформления товаров и транспортных средств через таможенную границу

137003

знака

0

таблиц

0

изображений

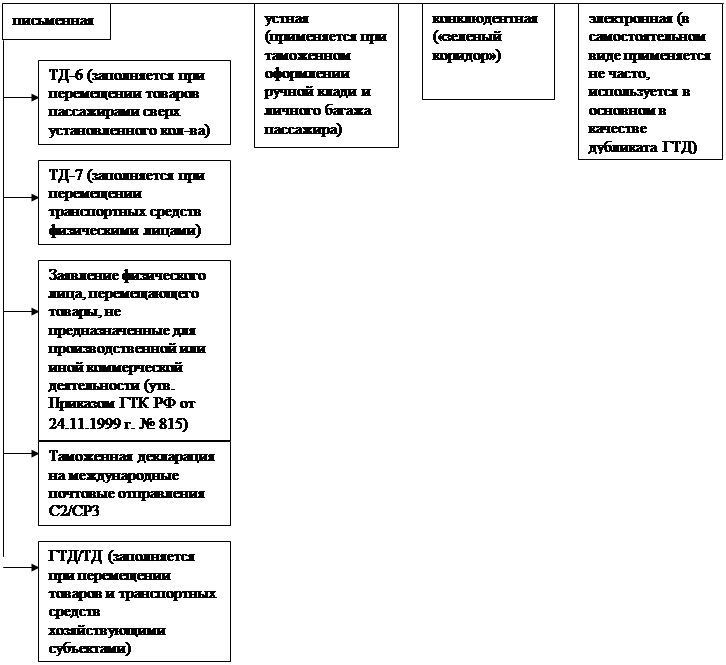

1.3 Правовая регламентация декларирования товаров

Прежде чем вести речь о правовой регламентации декларирования товаров необходимо хотя бы кратко остановиться на сущности декларирования.

Как известно, при перемещении товаров и транспортных средств через таможенную границу, лицо, перемещающее товары, должно пройти процедуру таможенного оформления. Эта процедура многоступенчатая и чтобы при ее прохождении не возникли серьезные проблемы необходимо придерживаться определенной последовательности, а также достоверно и правильно заполнять сопроводительную документацию и особенно декларацию.

Декларирование – это заявление таможенному органу субъектами ВЭД всех необходимых сведений о товарах и транспортных средствах, перемещаемых через таможенную границу, об их таможенном режиме, а также иных данных, необходимых для таможенных целей.[29]

Декларирование в соответствии с установленным порядком является одним из обязательных условий перемещения товаров и транспортных средств через границу. От соблюдения процедуры декларирования и правильности оформления декларации зависит не только судьба самого товара, перемещаемого через границу страны, но и правильность и полнота взимания и уплаты таможенных платежей, которые в свою очередь являются доходной частью бюджета России.

Правовые основы декларирования содержатся в главе 14 Таможенного кодекса РФ. Оно может производиться в письменной, устной, электронной или конклюдентной форме. Наиболее перспективной является электронная (небумажная) форма декларирования. В настоящее время на Западе в наиболее развитых странах 90% деклараций оформляется в электронном режиме, исключающем личные контакты таможенника и представителя бизнеса.

С 1 июля 2005 года страны Европейского Союза оформляют все таможенные грузы в режиме предварительного электронного декларирования.

Россия и Казахстан также планируют поэтапный переход к такой форме декларирования товаров.[30]

В настоящее время в РФ используется в основном письменная форма таможенного декларирования.

В области внешнеэкономической деятельности (в случае перемещения товаров хозяйствующими субъектами) применяется установленная форма грузовой таможенной декларации (ГТД)

Таким образом, грузовая таможенная декларация представляет собой документ единой формы, содержащий в условно-закодированном виде все необходимые для таможенных целей сведения (в соответствии с заявленным таможенным режимом) о перемещении через таможенную границу РФ товарах.

С помощью ГТД декларируются товары, в отношении которых взимаются таможенные пошлины и налоги, товары к которым применяются все запреты и ограничения, установленные в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности.

В настоящее время в Российской Федерации по вопросам заполнения ГТД помимо Таможенного кодекса РФ имеются действующие нормативно-правовые акты ГТК России. В их числе Инструкция о порядке заполнения грузовой таможенной декларации, утвержденная приказом ГТК России от 21 августа 2003 г. № 915 и изменения в указанную Инструкцию, утвержденные приказом ГТК России от 14 мая 2004 г. № 570.[31]

Декларирование товаров производится декларантом либо таможенным брокером (представителем) по выбору декларанта. Перечень сведений, подлежащих указанию в таможенной декларации, ограничивается только теми сведениями, которые необходимы для целей исчисления и взимания таможенных платежей, формирования таможенной статистики и применения таможенного законодательства Российской Федерации.

В таможенной декларации в соответствии со ст. 124 ТК РФ могут быть указаны следующие основные сведения (в том числе в кодированном виде):

1) заявляемый таможенный режим;

2) сведения о декларанте, таможенном брокере (представителе), лице, указанном в статье 16 ТК РФ, об отправителе и о получателе товаров;

3) сведения о транспортных средствах, используемых для международной перевозки товаров и (или) их перевозки по таможенной территории Российской Федерации под таможенным контролем;

4) сведения о товарах: наименование, описание, классификационный код товаров по Товарной номенклатуре внешнеэкономической деятельности, наименование страны происхождения, наименование страны отправления (назначения), описание упаковок (количество, вид, маркировка и порядковые номера), количество в килограммах (вес брутто и вес нетто) или в других единицах измерения, таможенная стоимость;

5) сведения об исчислении таможенных платежей: ставки ввозных или вывозных таможенных пошлин, налогов, таможенных сборов; применение льгот по уплате таможенных пошлин, налогов, таможенных сборов; применение тарифных преференций; суммы исчисленных таможенных пошлин, налогов, таможенных сборов; установленный Центральным банком Российской Федерации на день подачи таможенной декларации, курс валюты для целей учета и таможенных платежей;

6) сведения о внешнеэкономической сделке и ее основных условиях;

7) сведения о соблюдении ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности;

8) сведения о производителе товаров;

9) сведения, подтверждающие соблюдение условий помещения товаров под заявляемый таможенный режим;

10) сведения о представляемых документах, необходимых для декларирования (статья 131 ТК РФ);

11) сведения о лице, составившем таможенную декларацию;

12) место и дата составления таможенной декларации.

В случае использования таможенной декларации в качестве документа учета для целей валютного контроля, осуществляемого таможенными органами, в таможенной декларации подлежат указанию также сведения, необходимые для этих целей, в соответствии с законодательством Российской Федерации о валютном регулировании и валютном контроле.

Таможенная декларация удостоверяется лицом, ее составившим, и подписывается работником этого лица. Удостоверение декларации производится путем проставления печати, если в соответствии с законодательством Российской Федерации лицо, составившее таможенную декларацию, должно иметь печать.

Форма декларирования определяется федеральным министерством, уполномоченным в области таможенного дела, в соответствии с ТК РФ и иными правовыми актами Российской Федерации.

Федеральное министерство, уполномоченное в области таможенного дела, вправе сокращать перечень сведений, подлежащих указанию в таможенной декларации, с учетом категории лиц, указанных в статье 16 ТК РФ, видов товаров, требований таможенных режимов или исходя из вида транспорта, используемого при перемещении товаров через таможенную границу.

Таможенная декларация может быть подана любому таможенному органу, правомочному принимать таможенные декларации.

В целях обеспечения эффективности контроля соблюдения таможенного законодательства Российской Федерации федеральное министерство, уполномоченное в области таможенного дела, в соответствии с п. 2 ст. 125 ТК РФ вправе устанавливать определенные таможенные органы для декларирования отдельных видов товаров. Однако делать это оно может только в определенных случаях, перечисленных в ТК РФ.

В том числе:

– в случае необходимости применения специализированного оборудования и (или) специальных знаний для таможенного оформления таких товаров, как культурные ценности, вооружение, военная техника и боеприпасы, радиоактивные и делящиеся материалы;[32]

– в зависимости от вида транспорта, используемого для международной перевозки товаров (автомобильный, морской (речной), воздушный, железнодорожный, трубопроводный и линии электропередачи);

– в случае перемещения через таможенную границу отдельных видов товаров, в отношении которых зафиксированы частые случаи нарушения таможенного законодательства Российской Федерации либо установлены запреты и ограничения в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности;

– в случае необходимости проведения специального контроля за отдельными товарами, содержащими объекты интеллектуальной собственности, по перечню, устанавливаемому Правительством Российской Федерации.

Статьи 126, 127 ТК РФ регламентируют деятельность еще одного участника процесса декларирования товаров - декларанта.

В качестве декларанта имеют право выступать лица, указанные в статье 16 ТК РФ, а также любые иные лица, правомочные в соответствии с гражданским законодательством Российской Федерации распоряжаться товарами на таможенной территории Российской Федерации.

В соответствии с п. 2 ст. 126 ТК РФ декларантом может быть только российское лицо, за исключением случаев перемещения товаров через таможенную границу:

– физическими лицами для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности;

– иностранными лицами, пользующимися таможенными льготами в соответствии с главой 25 ТК РФ;

– иностранными организациями, имеющими представительства, зарегистрированные (аккредитованные) на территории Российской Федерации в установленном порядке, при заявлении отдельных таможенных режимов;

– иностранными перевозчиками при заявлении таможенного режима транзита;

– иных случаев, когда иностранное лицо имеет право распоряжаться товарами на таможенной территории Российской Федерации не в рамках внешнеэкономической сделки, одной из сторон которой выступает российское лицо.

Права и обязанности декларанта определены в ст. 127 ТК РФ. При декларировании товаров и совершении иных таможенных операций, необходимых для выпуска товаров, декларант вправе:

– осматривать и измерять подлежащие декларированию им товары, в том числе до подачи таможенной декларации;

– с разрешения таможенного органа брать пробы и образцы подлежащих декларированию им товаров, ввезенных на таможенную территорию Российской Федерации. Отдельная таможенная декларация на пробы и образцы товаров не подается при условии, что такие пробы и образцы указываются в таможенной декларации на товары;

– присутствовать при проведении таможенного осмотра и таможенного досмотра декларируемых товаров (ст. 371 и 372 ТК РФ), при взятии должностными лицами таможенных органов проб и образцов (ст. 383 ТК РФ);

– знакомиться с имеющимися в таможенных органах результатами проведенных исследований проб и образцов декларируемых товаров;

– представлять документы и сведения, необходимые для декларирования товаров, в форме электронных документов в соответствии с ТК РФ;

– пользоваться иными полномочиями и правами, предусмотренными ТК РФ.

При декларировании товаров и совершении иных таможенных операций декларант обязан:

1) подать таможенную декларацию и представить таможенному органу необходимые документы и сведения (ст. 131 ТК РФ);

2) по требованию таможенного органа предъявить декларируемые товары;

3) уплатить таможенные платежи или обеспечить их уплату в соответствии с разделом III ТК РФ.

В Таможенном кодексе РФ четко прописаны сроки подачи таможенной декларации.

На товары, ввозимые на таможенную территорию Российской Федерации, она подается не позднее 15 дней со дня предъявления товаров таможенным органам в месте их прибытия на таможенную территорию Российской Федерации или со дня завершения внутреннего таможенного транзита, если декларирование товаров производится не в месте их прибытия, за исключением случаев, предусмотренных статьями 150, 286 и 293 ТК РФ.

Если срок, указанный в пункте 1 ст. 129 ТК РФ, недостаточен декларанту для сбора необходимых документов и сведений, по мотивированному обращению этого декларанта в письменной форме таможенный орган продлевает срок подачи таможенной декларации. Продление срока подачи таможенной декларации не должно приводить к нарушению срока временного хранения товаров.

Таможенная декларация на товары, вывозимые с таможенной территории Российской Федерации, подается до их убытия с таможенной территории Российской Федерации, за исключением случаев, установленных ст. 314 ТК РФ.

Статья 130 ТК РФ предусматривает возможность предварительного декларирования товаров, когда таможенная декларация может быть подана на иностранные товары до их прибытия на таможенную территорию Российской Федерации или до завершения внутреннего таможенного транзита.

Если для таможенных целей должны использоваться транспортные (перевозочные) или коммерческие документы, сопровождающие товары, таможенный орган при предварительном декларировании товаров принимает заверенные декларантом копии этих документов и при необходимости после прибытия товаров на таможенную территорию Российской Федерации сопоставляет сведения, которые содержатся в указанных копиях документов с теми сведениями, которые содержатся в оригиналах документов.

После завершения проверки таможенной декларации и уплаты, подлежащих уплате сумм таможенных пошлин, налогов до прибытия товаров на таможенную территорию Российской Федерации такая таможенная декларация может использоваться в качестве единого документа, необходимого для применения к товарам таможенных процедур.

Если товары не предъявлены в таможенный орган, принявший таможенную декларацию, в течение 15 дней со дня ее принятия, таможенная декларация считается не поданной.

Подача таможенной декларации должна сопровождаться представлением в таможенный орган документов, подтверждающих заявленные в таможенной декларации сведения. Перечень таких документов приведен в ст. 131 ТК РФ.

Если отдельные документы не могут быть представлены одновременно с таможенной декларацией, по мотивированному обращению декларанта в письменной форме таможенные органы в письменной форме разрешают представление таких документов в срок, необходимый для их получения, но не позднее чем в течение 45 дней после принятия таможенной декларации, если иной срок для представления отдельных документов и сведений не предусмотрен ТК РФ. Декларант представляет в письменной форме обязательство о представлении документов в установленный срок.

Факт подачи таможенной декларации и представления необходимых документов фиксируется в день их получения таможенным органом. По запросу лица, подавшего таможенную декларацию, таможенный орган незамедлительно выдает письменное подтверждение (в том числе в форме электронного документа) о получении таможенной декларации и представлении необходимых документов.

По мотивированному обращению декларанта в письменной форме сведения, заявленные в принятой таможенной декларации, могут быть изменены или дополнены при соблюдении условий, указанных в п. 2 ст. 133 ТК РФ.

Статья 134 ТК РФ предусматривает возможность отзыва принятой таможенной декларации на иностранные товары по обращению декларанта в письменной форме до выпуска таких товаров для заявления иного таможенного режима. Отзыв таможенной декларации допускается с разрешения таможенного органа в письменной форме, если до получения обращения декларанта таможенный орган не установил недостоверность сведений, указанных в таможенной декларации, за исключением случая выявления неточностей, не влияющих на принятие решения о выпуске товаров.

При выдаче разрешения на отзыв таможенной декларации таможенный орган устанавливает срок для подачи новой таможенной декларации, который не может превышать 15 дней со дня выдачи разрешения на отзыв. Отзыв таможенной декларации не продлевает срока уплаты таможенных пошлин, налогов.

По обращению декларанта в письменной форме принятая таможенная декларация на российские товары, вывозимые с таможенной территории Российской Федерации, может быть отозвана им независимо от целей такого отзыва до убытия товаров с таможенной территории Российской Федерации, в том числе после выдачи разрешения на помещение товаров под заявленный таможенный режим.

Отзыв таможенной декларации допускается с разрешения таможенного органа в письменной форме, если до получения обращения декларанта таможенный орган не установил недостоверность сведений, указанных в таможенной декларации, за исключением случая выявления неточностей, не влияющих на принятие решения о помещении товаров под заявленный таможенный режим. Срок для подачи новой таможенной декларации на эти товары не устанавливается.

Если декларант не располагает всей необходимой для заполнения таможенной декларации информацией по причинам, не зависящим от него, разрешается подача неполной таможенной декларации при условии, что в ней заявлены сведения, необходимые для выпуска товаров, исчисления и уплаты таможенных платежей, подтверждающие соблюдение ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, а также позволяющие идентифицировать товары по совокупности их количественных и качественных характеристик.

При подаче неполной таможенной декларации декларант принимает обязательство в письменной форме представить недостающие сведения в срок, установленный таможенным органом, который для иностранных товаров не может превышать 45 дней со дня принятия неполной таможенной декларации таможенным органом.

Для российских товаров срок, в течение которого декларант обязан представить недостающие сведения, устанавливается исходя из времени, необходимого для транспортировки товаров в место убытия, навигационных, иных условий и не может превышать восемь месяцев со дня принятия неполной таможенной декларации таможенным органом (ст. 135 ТК РФ).

Согласно ст. 136 ТК РФ при регулярном перемещении через таможенную границу товаров одним и тем же лицом таможенный орган может разрешить подачу одной таможенной декларации на все товары, перемещаемые через таможенную границу в течение определенного периода времени.

Применение периодической таможенной декларации не должно приводить к нарушению предельного срока временного хранения товаров или к нарушению срока уплаты таможенных пошлин, налогов.

Новацией нового российского таможенного законодательства явилось положение ст. 136 ТК РФ, в соответствии с которым при регулярном перемещении через таможенную границу одних и тех же товаров одним и тем же лицом таможенный орган может разрешить использование одной периодической таможенной декларации при неоднократном перемещении таких товаров в течение одного года.

При вывозе российских товаров с таможенной территории Российской Федерации по желанию декларанта применяется упрощенный порядок декларирования, если это не препятствует осуществлению таможенного контроля и не освобождает декларанта от соблюдения требований и условий, установленных ТК РФ и иными правовыми актами Российской Федерации, в части полноты и своевременности уплаты таможенных платежей, соблюдения запретов и ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, а также соблюдения таможенных режимов (ст. 137 ТК РФ).

Согласно ст. 137 ТК РФ при вывозе с таможенной территории Российской Федерации российских товаров, в отношении которых не могут быть представлены точные сведения, необходимые для таможенного оформления, в соответствии с обычным ведением внешней торговли, допускается их периодическое временное декларирование путем подачи временной таможенной декларации. После убытия российских товаров с таможенной территории Российской Федерации декларант обязан подать полную и надлежащим образом заполненную таможенную декларацию на все российские товары, вывезенные в определенный период времени. Подача полной и надлежащим образом заполненной таможенной декларации осуществляется в срок, устанавливаемый таможенным органом по заявлению декларанта.

Таковы в кратком изложении вопросы правовой регламентации декларирования товаров по российскому таможенному законодательству.

Необходимо отметить, что декларирование товаров в практической деятельности декларантов, в том числе таможенных брокеров является наиболее сложным с позиций соблюдения правовых норм и трудоемким в техническом плане.

Кроме этого следует иметь в виду, что наряду с нормами Таможенного кодекса РФ, декларирование товаров регламентируется и сегодня большим количеством ведомственных подзаконных актов. В их числе:

– приказ ГТК России от 28 августа 2000 г. № 768 "Об особенностях декларирования валюты и ценных бумаг, перемещаемых юридическими лицами";

– приказ ГТК России "О требованиях к описанию отдельных категорий товаров в графе 31 грузовой таможенной декларации" (с доп. от 28 июня 2004 г.);

– приказ ГТК России от 29 ноября 2002 г. № 1284 "Об утверждении Правил приема грузовых таможенных деклараций";

– приказ ГТК России от 17 февраля 2003 г. № 169 "Об утверждении новых форм бланков ГТД";

– приказ ГТК России от 3 марта 2003 г. № 203 "О декларировании товаров";

– приказ ГТК России от 21 августа 2003 г. № 916 "Об утверждении формы въездной/выездной декларации о транспортном средстве";

– приказ ГТК России от 26 августа 2003 г. № 932 "Об утверждении формы Обязательства о подаче таможенной декларации и предоставлении необходимых сведений";

– приказ ГТК России от 8 сентября 2003 г. № 998 "Об утверждении бланков декларации таможенной стоимости (ДТС-1 и ДТС-2) и Инструкции о порядке заполнения декларации таможенной стоимости";

– приказ ГТК России от 3 декабря 2003 г. № 1377 "О предоставлении паспорта сделки при декларировании и выпуске товаров";

– приказ ГТК России от 27 февраля 2004 г. № 254 "О перечне документов и сведений, необходимых при декларировании аффинированного золота и серебра, экспортируемого кредитными организациями";

– приказ ГТК России от 19 мая 2004 г. № 590 "Об утверждении Инструкции порядке заполнения пассажирской таможенной декларации";

– приказ ГТК России от 17 июня 2004 г. № 688 "Об утверждении формы таможенной декларации на автомобиль и порядок заполнения таможенной декларации на автомобиль";

– приказ ГТК России от 28 июня 2004 г. № 737 "О применении электронных грузовых таможенных деклараций".

Кратко остановимся и на порядке декларирования товаров в Республике Казахстан.

В Таможенном кодексе Республики Казахстан порядок декларирования товаров регламентируется в главе 48, ст. 372-389.

Под таможенной декларацией в ТК РК понимается документ, подтверждающий в письменном и (или) электронном виде заявленные декларантом сведения о товарах и транспортных средствах (п. 25 ч. 1 ст. 7 ТК РК).

При декларировании товаров в Республике Казахстан применяются следующие виды таможенных деклараций: грузовая и пассажирская таможенная декларация.

Грузовая таможенная декларация - документ, подаваемый декларантом и содержащий сведения о товарах и транспортных средствах, об их таможенном режиме и другие сведения, необходимые для таможенных целей. Образец декларации представлен в Приложении № 2 к настоящей работе.

Грузовая таможенная декларация подается в случаях, если:

1) таможенная стоимость декларируемой партии товара превышает девяносто месячных расчетных показателей, установленных законом о республиканском бюджете на соответствующий финансовый год;

2) в отношении товаров установлены меры нетарифного регулирования;

3) предусмотрены иные случаи в соответствии с ТК РК.

Грузовая таможенная декларация может применяться при предварительном декларировании, а также в качестве временной или периодической таможенной декларации.

Случаи применения грузовой таможенной декларации в качестве временной или периодической таможенной декларации устанавливаются в порядке, предусмотренном статьями 387 и 388 ТК РК.

В установленных случаях допускается использование в качестве грузовой или временной таможенной декларации заявления, составленного в произвольной форме, и (или) транспортных, коммерческих документов, содержащих сведения, необходимые для идентификации и выпуска товаров.

Пассажирская таможенная декларация - документ, заполняемый и представляемый таможенному органу физическим лицом, перемещающим через таможенную границу Республики Казахстан товары и транспортные средства с применением упрощенного или льготного порядка, предусмотренного ТК РК.

В Таможенном кодексе РК регламентируются также права, обязанности, ответственность декларанта, которые в принципе мало чем отличаются от их регламентации в Таможенном кодексе РФ.

Выводы по первой главе.

В представленной главе рассмотрены общие положения, относящиеся к перемещению и таможенному оформлению товаров и транспортных средств.

Из всего разнообразия вопросов, относящихся к теме, более детально раскрыты основные принципы перемещения товаров и транспортных средств через таможенную границу, основные положения процедуры таможенного оформления и правовая регламентация декларирования товаров.

Одновременно проведен сравнительный анализ по данным вопросам норм действующего таможенного законодательства Российской Федерации и республики Казахстан.

Изучение и анализ научной и учебной литературы, нормативной базы позволил выделить и сформулировать 7 основных принципов перемещения товаров и транспортных средств, которыми как исходными, руководящими должны руководствоваться все участники отношений ввоза и вывоза товаров и транспортных средств, в том числе при осуществлении внешнеэкономической деятельности.

При рассмотрении основных положений, относящихся к таможенному оформлению сделан вывод о важности, установленных новым Таможенным кодексом РФ, специальных упрощенных процедур таможенного оформления для "добросовестных участников ВЭД", которые позволят законопослушным предпринимателям серьезно сэкономить на издержках.

Изучение правовых норм, регламентирующих декларирование товаров, показало, что наиболее перспективным является электронное декларирование, которое повсеместно уже используется в наиболее развитых странах и позволяет исключить личные контакты таможенника и представителя бизнеса. Однако перевод на электронный режим декларирования в России осложняется незавершенностью правового регулирования данного вопроса и недостатка финансовых средств.

Трудности при декларировании товаров для участников ВЭД и таможенных брокеров возникают в виду все еще большого количества ведомственных правовых актов по вопросам декларирования.

Сравнительный анализ положений таможенных Кодексов Российской Федерации и Республики Казахстан, касающихся перемещения товаров и транспортных средств, таможенного оформления и декларирования свидетельствует, за отдельными не принципиальными различиями, о их соотносимости, что позволяет на практике осуществлять перемещение товаров и транспортных средств в едином таможенном пространстве.

ГЛАВА 2. ПОРЯДОК ПОМЕЩЕНИЯ ПЕРЕМЕЩАЕМЫХ (ПЕРЕМЕЩЕННЫХ) ТОВАРОВ И ТРАНСПОРТНЫХ СРЕДСТВ ПОД ТАМОЖЕННЫЙ РЕЖИМ

Похожие работы

... ; -в рамках какого таможенно-правового института предусматривается выдача соответствующих разрешений. Согласно ст. 61 ТК РФ разрешения выдаются на осуществление отдельных таможенных операций, которые совершаются при таможенном оформлении товаров и транспортных средств (подпункт 20 пункта 1 ст. 11 ТК РФ). В свою очередь, временные пределы таможенного оформления установлены ст. 60 ТК РФ. Таким ...

... и требования идентичны для всех лиц, если иное не предусмотрено федеральным законом или ТК РФ. Кодекс предусматривает общепринятые в международной практике исключения. Порядок перемещения товаров и транспортных средств через таможенную границу устанавливается ТК РФ. Следующий принцип состоит в том, что при перемещении товаров через таможенную границу необходимо соблюдение запретов и ограничений. ...

... России Андрей Борисович Струков сказал: "Введение Единого административного документа происходит в целях совершенствования порядка декларирования товаров, перемещаемых через таможенную границу Российской Федерации, и унификации таможенных документов. Оно направлено на гармонизацию таможенного оформления с нормами Европейского союза и упрощение таможенных процедур, ускорение таможенного оформления ...

... и транспортных средств под таможенным контролем Анализ положений ТК РФ, относящихся к таможенному контролю, позволяет выделить несколько периодов нахождения под таможенным контролем товаров и транспортных средств[18]. Среди таких периодов необходимо выделить такие, как: · основной или обязательный, который в основном соответствует периоду таможенного оформления товаров, то есть с ...

0 комментариев