Навигация

Методы фактической проверки как способ сбора доказательств по уголовному делу

27670

знаков

0

таблиц

0

изображений

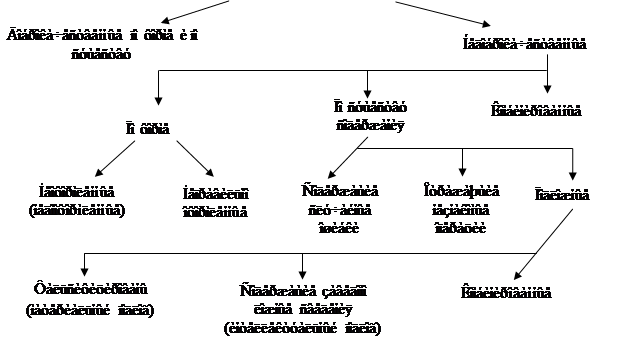

2. Методы фактической проверки как способ сбора доказательств по уголовному делу

Методы фактической проверки имеют самостоятельное значение, но наиболее часто они применяются в комплексе с методами документальной проверки. Анализ документов может предшествовать фактической проверке, производится в ходе нее или позднее. Независимо от этого целью фактической проверки, чаще всего, является выяснение соответствия содержания документа действительному состоянию хозяйственной операции.

Рассмотрим эти методы подробнее.

а) инвентаризация является одним из основных методов фактической проверки. Проверка состояния средств хозяйства, отраженных в документе, осуществляется путем ревизионного осмотра или с помощью специализированного исследования. С помощью осмотра выясняются условия хранения материальных ценностей и денежных средств, состояние складских, торговых и других помещений. При этом можно выявить не только недостатки и условия, способствующие хищениям, но и признаки преступления[5].

Посредством специализированного исследования может быть проведена проверка качества поступающих в организацию или используемых ею сырья, материалов, а также полуфабрикатов и готовой продукции.

б) контрольный запуск сырья в производство. Данный метод применяется тогда, когда необходимо проверить правильность действующих или ранее действовавших в ревизуемый период на предприятии норм расхода сырья и материалов, установить фактический расход, количество отходов, выход готовой продукции. Проверить технологический процесс, производительность оборудования. Для этого проводятся соответствующие опытные действия, например, раскрой ткани, выпуск мясопродукции, выпечка хлеба. Контрольный запуск сырья и материалов в производство помогает выявить различные недостатки и нарушения в нормировании и технологии производства, вскрыть хищения и другие злоупотребления, связанные с созданием неучтенных излишков материальных ценностей за счет применения завышенных норм расхода и необоснованного списания сверх норм, искажения качественных показателей продукции.

Например, для проведения данного контрольного действия в колбасном цехе следует осуще6ствить комплекс мероприятий: а) подготовить сырье (фарш) для производства (с учетом составляющих его компонентов, норм закладки); произвести контрольное взвешивание сырья с подробной фиксацией результатов; отразить количество заложенного сырья в технологической документации4 под контролем комиссии, в присутствии ревизора, технолога и представителя общественности осуществить производственный цикл; взвесить готовую продукцию и отразить ее фактический выход в учетных документах; сопоставить фактический выход с нормативным, а также с показателями рецептурного журнала; отразить результаты в соответствующем документе акте контрольного запуска сырья в производство.

в) контрольная закупка – это осуществляемое в процессе проведения ревизии или вне ее приобретение товара путем заключения мнимой сделки купли-продажи в целях проверки соблюдения правил торговли, ведения финансовой, хозяйственной или предпринимательской деятельности.

В ходе ее проведения ревизор как рядовой покупатель в присутствии двух незаинтересованных лиц просит реализовать ему определенное количество того или иного товара. После того как товар взвешен (правильность расфасовки товаров устанавливается путем взвешивания не менее 10 отвесов и определения среднего веса) или отмерен продавцом, покупка оплачена и получен чек, ревизор объявляет, что им проводиться контрольная закупка, и вызывает руководителя торговой организации. В присутствии продавца, руководителя и двух посторонних лиц, присутствовавших при контрольной закупке, ревизор проверяет фактический вес или меру отпущенного товара, о чем составляется акт контрольной закупки.

г) контрольный обмер фактически выполненных строительных или ремонтных работ заключаются в установлении фактического объема и стоимости выполненных работ и проверки правильности их отражения в актах приемки работ и нарядах рабочим, а также правильности списания материалов на производство этих работ.

К участию в обмере привлекаются заинтересованные лица, ответственные за строительство или ремонт объекта и подписавшие акты приемки работ, наряды и документы на списание материалов. Основным способом производства обмеров строительных работ является инструментальный замер (рулеткой, метром и т. п.).

С помощью контрольного обмера проверяются:

- соответствие характера, количества и стоимости выполненных работ тем, которые указаны в акте приемки и нарядах, а также в проекте и смете;

- соответствие выполненных работ составу работ, предусмотренному сметными нормами, на основании которых составлены примененные при расчетах единичные расценки, калькуляции и прейскурантные цены, а также расценками в нарядах;

- законченность объектов, конструктивных элементов, этапов и видов работ или их частей.

д) получение объяснений - это сбор фактической информации, имеющей значение для предмета ревизионной проверки, со слов проверяемого должностного или материально- ответственного лица, а также лиц, подписавших проверяемый документ либо принимавших участие в проверяемой хозяйственной операции.

Получение объяснений является не только правом, но и обязанностью ревизора в тех случаях, когда это необходимо для проверки существенных обстоятельств, в особенности, фактов правонарушений и злоупотреблений. Объяснения помогают проверить достоверность данных, отраженных в документах, выявить подлоги, установить действительно имевшее место события и их участников, а также роль других ревизуемых лиц.

Получение объяснений может осуществляться в устой или письменной форме. В случае отказа того или иного лица дать объяснения по поводу допущенных нарушений ревизор должен затребовать их служебной справкой.

е) получение письменных справок по поводу содержания проверяемого документа представляет собой получение фактической информации, имеющей значение для решения стоящих перед проверкой задач, путем направления официального запроса соответствующему юридическому или физическому лицу, располагающему или могущему располагать необходимыми сведениями.

Так, для установления фиктивности операций, отраженных в товарных чеках, ревизор или следователь может получить справку от соответствующего магазина о том, что в ассортименте отсутствуют товары, указанные в чеках; для подтверждения подложности квитанции об оплате проживания в гостинице командированного работника можно получить справку о том, что по указанному адресу данное лицо не проживало.

Заключение

Метод бухгалтерского учета позволяет не только наблюдать, измерять многочисленные хозяйственные операции, но и экономически обобщить полученные данные. При этом достигается главная цель использования методов бухгалтерского учета – получение информации, необходимой для управления хозяйственно – финансовой деятельностью организации.

Основное значение методов судебной бухгалтерии, состоит в обнаружении несоответствий учетно-отчетных экономических и документальных данных как конкретных форм проявления негативных отклонений в деятельности хозяйствующих субъектов.

Список использованной литературы

1. Федеральный закон от 21.11.1996 №129 ФЗ (ред. от 03.11.2006) «О бухгалтерском учете»

2. Письмо МНС РФ от 15 сентября 2004 г №33-0-11/581 Порядок ведения кассовых операций в РФ.

3. Голубятников С.П., Кравченко Ю.М., Меджевский А.А. Основы судебной бухгалтерии. 1994. - 235с.

4. Голубятников С.П., Леханов Е.С.. Судебная бухгалтерия. Учебное пособие. - М.: ИМЦ ГУК МВД России. 2002. – 136 с.

5. Дубоносов Е.С. Судебная бухгалтерия: Учебно-практическое пособие. - М.: Книжный мир, 2004. – 252 с.

6. Богаченко В.М., Кирилова Н.А., Хахонова Н.Н. Бухгалтерский учет: учебное пособие.2005. – 576 с.

7. Дубоносов Е.С., Петрухин А.А. Судебная бухгалтерия: Учебно-методический комплекс. М.: Книжный мир, 2005.

8. Кожинов В.Я. Бухгалтерский учет. М.: 1999. – 448 с.

9. Керимов В.Э. Бухгалтерский учет: Учебник.- М.: Издательство Эксмо, 2005 г.- 688 стр.

[1]Голубятников С.П., Кравченко Ю.М., Меджевский А.А. Основы судебной бухгалтерии. 1994. - 47с.

[2] Голубятников С.П., Леханов Е.С.. Судебная бухгалтерия. Учебное пособие. - М.: ИМЦ ГУК МВД России. 2002. – 35 с.

[3] Дубоносов Е.С. Судебная бухгалтерия: Учебно-практическое пособие. - М.: Книжный мир, 2004. – 120 с.

[4] Дубоносов Е.С., Петрухин А.А. Судебная бухгалтерия: Учебно-методический комплекс. М.: Книжный мир, 2005.

[5] Кожинов В.Я. Бухгалтерский учет. М.: 1999. с.168

Похожие работы

... , и переходом на рыночные отношения документальная база доказывания преступлений на многих хозяйственных объектах сужена, и соответственно возросла роль методов фактического контроля как средств сбора доказательств при расследовании экономических преступлений. Поэтому знание инвентаризации и других методов фактического контроля не менее значимо для юриста, чем знание методов исследования ...

... и основания к началу уголовного преследования в связи с совершенным или готовящимся преступлением и создаются правовые условия для последующих процессуальных действий органов дознания, предварительного следствия. Правовые отношения в стадии возбуждения уголовного дела регулируются гл. 19 и 20 УПК РФ, а также принятыми на их основе ведомственными правовыми актами о порядке приема, регистрации, ...

... и отчетности фактическим операциям и показателям"[41]. Выводы из исследования должны строго соответствовать всем имеющимся сведениям, относящимся к предмету экспертизы. Конкретное использование при расследовании и судебном рассмотрении уголовного дела специальных знаний эксперта-бухгалтера определяется содержанием вопросов, предлагаемых на его разрешение. Вопросы, которые могут быть поставлены ...

... с помощью участвующего в деле специалиста при помощи классификационных методов. Применение метода ограничения является прерогативой лиц осуществляющих расследование. 2. Классификация доказательств в уголовном судопроизводстве По своему содержанию доказательства представляют собой сведения о фактах, событиях, имевших место в прошлом или существующих в данное время. Свойствами доказательств ...

0 комментариев