Навигация

Января 1943 г. страна получила первый сибирский алюминий на Новокузнецком алюминиевом заводе

98581

знак

4

таблицы

11

изображений

7 января 1943 г. страна получила первый сибирский алюминий на Новокузнецком алюминиевом заводе.

Первый глинозем на Богословском заводе получен 3 мая 1943г., в 1944г. начал выдавать продукцию Каменск-Уральский металлургический завод, а в день Победы - 9 мая 1945г., Богословский завод выплавил свой первый алюминий [11, c.108].

§3. Развитие отрасли в послевоенные годы (до настоящего времени)

В послевоенные годы были восстановлены Волховский и Днепровский алюминиевые заводы и Тихвинский глиноземный завод, а также вошли в эксплуатацию новые алюминиевые заводы: Канакерский (1950 г), Кандалакшский (1951 г), Надвоицкий (1954 г), Сумгаитский (1955 г). Ряд крупных алюминиевых заводов был пущен на базе дешевой электроэнергии гидроэлектростанций, построенных на Волге и реках Сибири: Волгоградский (1959 г). Иркутский (1962 г). Красноярский (1964 г), Братский (1966 г) и Таджикский (1975 г). Одновременно вводились новые предприятия по производству глинозема - Никалевский (1959 г) и Ачинский (1970 г) глиноземные комбинаты. Павлодарский (1964 г) и Кировабадский (1966 г) алюминиевые заводы, Николаевский глиноземный завод (1980 г).

Алюминиевая промышленность, созданная в нашей стране, занимает одно из ведущих мест в мире. При создании ее советскими учеными и специалистами впервые в мировой практике был решен ряд важных научно-технических проблем: комплексная переработка нефелиновых руд и концентратов с получением глинозема, соды, поташа и цемента, комплексная переработка алунитовых руд с получением глинозема, сульфата калия и серной кислоты, а также многие другие [27, c.30].

Алюминиевая промышленность в своем размещении все в большей степени отрывается от сырьевой базы и от потребителя металла. Потребителями изделий из алюминия и его сплавов, помимо авиационной промышленности, являются многие другие отрасли машиностроения - транспортное, электротехническое, а также строительство. Большинство потребителей алюминия размещается в европейских районах страны.

Эта отрасль цветной металлургии претерпела наибольшие сдвиги в своем размещении. Возникнув в годы первых пятилеток в европейской части страны у источников дешевой электроэнергии на Днепре и Волхове, частично на местном сырье, она перед войной и в годы войны переместилась на Урал (Каменск-Уральский, Краснотурьинск), в Западную Сибирь (Новокузнецк). В послевоенные годы она в силу своего тяготения к дешевым источникам энергии опять получила развитие в европейских районах (Кандалакша, Волгоград). С освоением дешевых источников топлива и гидроэнергии в восточных районах туда переместилось строительство самых крупных предприятий отрасли (Красноярск, Братск). Новые алюминиевые заводы также сооружаются в Восточной Сибири (Саянский). Восточные районы дают стране алюминий [26, c.2 - 3, 8].

Необходимый для получения алюминия глинозем большей частью вырабатывают в европейских районах и на Урале.

Крупнейшие глиноземные заводы страны используют в качестве исходного сырья бокситы ряда месторождений (Бокситогорское, Североуральское, Тургайское, Северо-Онежское), в меньшей мере - нефелины Кольского полуострова, Красноярского края и других. При этом многие глиноземные заводы удалены от источников исходного сырья - хибинских нефелинов, тургайских бокситов и др.

Таким образом, единый технологический цикл добычи алюминиевого сырья (бокситы, нефелины), производства полупродукта (глинозем), выплавки самого алюминия, получения из него проката и, наконец, использования последнего в отраслях-потребителях оказался территориально в значительной степени разорванным. Высокая материалоемкость отдельных стадий цикла (около 2 т глинозема на 1 т алюминия, 2,5 т бокситов или 4-6 т нефелинов, не считая известняков, на 1 т глинозема) и их топливоемкость не помешали возникновению чрезвычайно дальних перевозок, особенно глинозема, алюминия и изделий из него [27, c.32].

Постоянный поиск ученых обеспечил непрерывное совершенствование производственных технологий. В итоге радикальная реконструкция электролизеров, внедрение механизмов и ввод в эксплуатацию в 70 гг. вычислительного комплекса для автоматизированного управления технологическим процессом позволил превратить алюминиевый завод, оснащенный самым старым в стране специализированным оборудованием, в современное, отвечающее мировым достижениям предприятие.

В августе 1997 г. знаменитый на всю страну Волховский алюминиевый завод оказался на грани банкротства. С приходом нового собственника - ОАО "Металлург", объединившего АО "Волховский алюминий" и АО "ПО Пикалевский глинозем", - ситуация улучшилась. В 2001 г. объем выпуска алюминия превысил 21 тыс. т, притом что в 1997 г. было выпущено лишь немногим больше 900 т металла. За это время новые владельцы вложили в модернизацию Волховского алюминиевого завода около $25 млн. Большая часть средств пошла на реконструкцию электролизного цеха. На сегодняшний день здесь установлено 160 электролизеров, что позволяет выплавлять до 22 тыс. т алюминия в год [21, c.115].

На пресс-конференции, посвященной юбилейной плавке "крылатого металла", генеральный директор холдинга ОАО "Металлург" Михаил Шлосберг сообщил журналистам о проекте строительства цеха по выпуску алюминия высокой чистоты. Этот вид продукции востребован в авиационной, электронной, оборонной и других отраслях промышленности. Мощность нового цеха должна составить 60-90 тыс. т металла в год.

Реализация проектов в сфере производства алюминия требует значительных инвестиций. В мировой практике принято, что создание производственных мощностей по выпуску 1 т алюминия в год требует $3-4 тыс. капиталовложений. Однако, как отметил Михаил Шлосберг, сегодня со стороны государства не предпринимается практически никаких мер по поддержке долгосрочных инвестиционных проектов, нет законодательной базы. Важным вопросом становится возможность получения государственных гарантий о стабильных ценах на электроэнергию для нужд столь энергоемкого производства.

Наглядный факт - за последние 15 лет в России не построено ни одного нового алюминиевого завода. Вместе с тем "крылатый металл" не только стратегическое сырье для предприятий оборонного комплекса страны, но и выгодный товар для торговли за рубежом. Порядка 78% всего российского алюминия идет на экспорт.

В первые годы перестройки экономики России (начало 90-х годов) имел место обвал производства промышленной продукции, прежде всего, в тех отраслях, которые были основными потребителями алюминия. Это - транспортное машиностроение (во всем своем диапазоне), электротехника, ВПК, производство бытовых товаров с длительным сроком пользования и ряд других. В результате потребление алюминия в России упало до 3 - 4 кг на душу населения, что сопоставимо с аналогичным показателем для слаборазвитых стран [3, c.76 - 86].

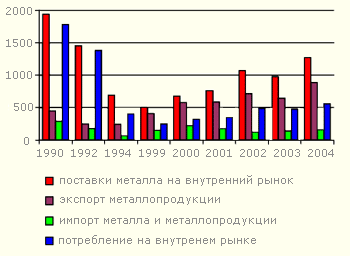

Рис.1.1 - Структура поставок первичного алюминия, тыс. тонн

Как видно из рис.1.1, в 1995 - 1996 годы имело место максимальное падение объема потребления алюминия на внутреннем рынке, а следовательно, и объема поставок металла. По сравнению с 1990 годом они сократились до уровня 14% и 22%, при этом несколько возрос объем экспорта металлопродукции (полуфабрикатов).

В последующие годы по мере подъема экономики страны потребление алюминия на внутреннем рынке начало расти. В 2004 году объем потребления металла (с учетом импорта) вырос в 2,4 раза к минимальному уровню. Тем не менее это составило всего лишь 31% от соответствующего уровня 1990 года.

Значительное количество алюминия поступает в настоящее время в Россию в качестве готовой продукции, прежде всего - автомобилей, сложной бытовой техники, продуктов питания и лекарств, упакованных в алюминиевую фольгу, и др.

Рис.1.2. Размещение центров алюминиевой промышленности России в 1990 году.

Из рис.1.1 и рис.1.3 видно, что потребление алюминия на внутреннем рынке несколько опережает темпы роста объемов производства продукции отраслей - основных потребителей этого металла. Это объясняется увеличением потребления алюминия на единицу продукции.

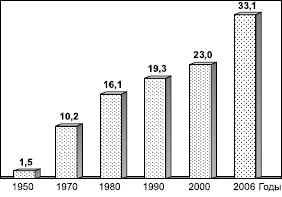

Рис.1.3. Динамика объема производства промышленной продукции по отношению к 1998 году

| Макроиндикаторы | % к 2000 году | ||||||

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |

| Объем промышленной продукции, всего | 100,0 | 108,1 | 121,0 | 126,9 | 131,6 | 140,8 | 149,4 |

| Машиностроение и металлообработка | 100,0 | 115,9 | 139,1 | 149,1 | 152,1 | 166,4 | 185,9 |

| в том числе: | |||||||

| электротехническая промышленность | 100,0 | 127,0 | 165,2 | 186,0 | 174,5 | 184,1 | 196,4 |

| машиностроение для легкой и пищевой промышленности и бытовых приборов | 100,0 | 115,8 | 126,8 | 135,8 | 157,4 | 167,8 | 199,7 |

| тракторное и сельскохозяйственное машиностроение | 100,0 | 159,3 | 236,4 | 305,2 | 236,8 | 180,9 | 236,1 |

| автомобилестроение | 100,0 | 114,7 | 118,4 | 120,4 | 117,8 | 124,9 | 136,5 |

| в том числе: | |||||||

| выпуск автотехники, тыс. шт. * | 1041,8 | 1194,6 | 1222,5 | 1268,1 | 1235,7 | 1299,5 | 1401,9 |

| Пищевая промышленность | 100,0 | 107,5 | 123,0 | 133,3 | 142,0 | 149,2 | 155,2 |

На рис.1.4 и 1.5 показана структура потребления алюминия в 1992 и 2006 годы.

Можно сделать следующие выводы:

1. Структура потребления алюминия на внутреннем рынке претерпела значительные изменения:

доли тароупаковочных материалов и строительства возросли более чем в 3 раза;

доли потребления в транспорте и электротехнике возросли в 1,4 и 1,8 раза,

Похожие работы

... хватает для нужд российской алюминиевой промышленности. Это является одной из наиболее важных особенностей развития алюминиевой промышленности страны. Глинозема, выпускаемого в Ачинске не хватает на нужды даже расположенному рядом Красноярскому алюминиевому заводу. На территории Восточной Сибири расположено только одно крупное Ужорское месторождение нефелинов (на территории Красноярского края), в ...

... и зарубежных алюминиевых компаний. На объем предложения влияют также процессы, происходящие в самой алюминиевой отрасли в России и в мире. Наконец, третий важный фактор - тарифные и нетарифные ограничения на внутреннем и внешнем рынках алюминиевых изделий. В этих условиях остро встает вопрос о конкурентоспособности, а основной индикатор конкурентоспособности - экспортный потенциал и его ...

... США, Япония, Германия, Италия и Франция. Они же – главные импортеры алюминиевого лома. Нужно также учитывать, что главную роль в развитии и размещении мировой алюминиевой промышленности играют, по словам О. В. Витковского, «вертикально интегрированные корпорации», владеющие всей производственной цепочкой от производства глинозема до выпуска конечной продукции. Крупнейшие из таких корпораций имеют ...

... об объединении активов по добыче бокситов, алюминия и глинозема. Доля «Русала» в объединенном предприятии составила 66%, СУАЛа-22%, Glencore-12%. Главной целью объединения было создание лидера алюминиевой промышленности, который в ближайшие 3 года был бы способен выйти на добычу 5 млн. тонн алюминия. В Объединенную компанию входят 14 алюминиевых заводов, 10 предприятий по производству глинозема, ...

0 комментариев