Основные цели и принципы формирования системы долгосрочного ипотечного жилищного кредитования

Цели и принципы развития системы долгосрочного ипотечного жилищного кредитования

Основные стандарты и требования к долгосрочным ипотечным жилищным кредитам

Оценка жилых помещений, находящихся в ипотеке

Совершенствование правовых механизмов реализации прав по ипотеке и законодательной базы привлечения долгосрочных финансовых ресурсов в эту сферу

Регулирование деятельности кредитных организаций на рынке ипотечных жилищных кредитов

Навигация

Цели и принципы развития системы долгосрочного ипотечного жилищного кредитования

Ипотечное кредитование

69839

знаков

0

таблиц

0

изображений

1.2 Цели и принципы развития системы долгосрочного ипотечного жилищного кредитования

Главная цель развития долгосрочного ипотечного жилищного кредитования - создать эффективно работающую систему обеспечения доступным по стоимости жильем российских граждан со средними доходами, основанную на рыночных принципах приобретения жилья на свободном от монополизма жилищном рынке за счет собственных средств граждан и долгосрочных ипотечных кредитов.

Создание указанной системы позволит:

увеличить платежеспособный спрос граждан и сделать приобретение жилья доступным для основной части населения;

активизировать рынок жилья;

вовлечь в реальный экономический оборот приватизированное жилье;

привлечь в жилищную сферу сбережения населения и другие внебюджетные финансовые ресурсы;

обеспечить развитие строительного комплекса;

оживить экономику страны в целом.

Система долгосрочного ипотечного жилищного кредитования в России должна опираться на имеющийся международный опыт развития ипотечного кредитования, быть адаптирована к российской законодательной базе, учитывать макроэкономические условия (характерные для переходной экономики), ограниченную платежеспособность населения, высокую инфляцию.

Система ипотечного жилищного кредитования должна опираться в первую очередь на эффективное использование привлеченных финансовых ресурсов граждан, коммерческих банков - кредиторов, инвесторов, а не на финансирование со стороны государственного бюджета. Темпы и масштабы развития системы ипотечного жилищного кредитования в регионах должны определяться объективной экономической ситуацией в регионе, платежеспособным спросом на жилье и его предложением, а также наличием (или отсутствием) необходимой региональной нормативно - правовой базы и инфраструктуры.

Для становления и развития системы ипотечного жилищного кредитования необходимо предусмотреть решение следующих основных задач:

· совершенствование законодательной и нормативной базы для реализации механизма данного вида кредитования и эффективного функционирования первичного и вторичного рынков ипотечных жилищных кредитов;

· создание и внедрение универсального механизма обеспечения притока долгосрочных внебюджетных финансовых ресурсов на рынок ипотечных жилищных кредитов;

· создание инфраструктуры, обеспечивающей эффективное взаимодействие всех участников рынка ипотечных жилищных кредитов;

· налоговое стимулирование граждан, получающих ипотечные кредиты, кредиторов и инвесторов, обеспечивающих рефинансирование кредиторов;

· создание равных условий для свободной конкуренции между субъектами рынка ипотечных жилищных кредитов;

· создание механизмов социальной защиты заемщиков от неправомерных действий кредиторов и их социальной адаптации при процедуре выселения в случае невозможности погашения взятого ранее ипотечного кредита.

При формировании стратегии создания системы долгосрочного ипотечного жилищного кредитования следует учитывать следующие аспекты:

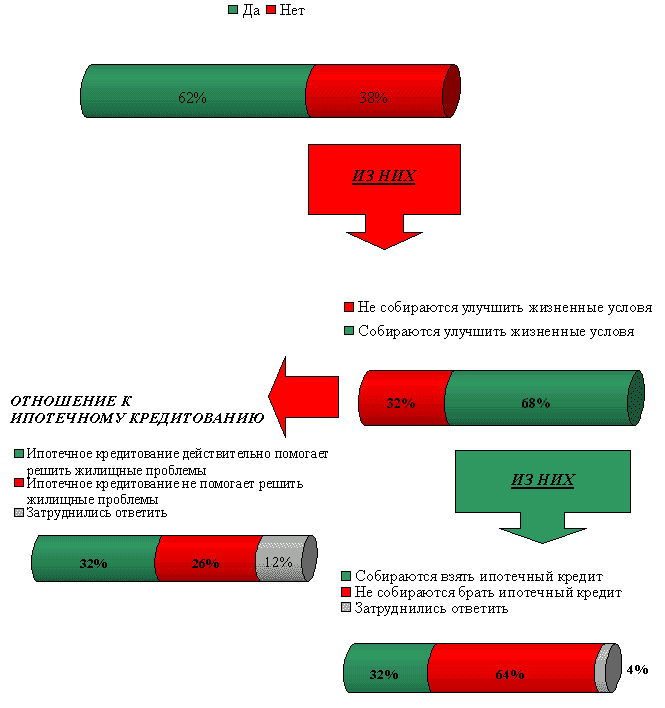

· ориентация ипотечного кредитования в настоящее время в первую очередь на те категории населения, которые нуждаются в небольшом ипотечном кредите. Это позволит при ограниченных ресурсах обеспечить кредитами большее число заемщиков. Доля населения, нуждающегося в небольших ипотечных кредитах, значительна и, по расчетам, составляет не менее трети желающих улучшить свои жилищные условия;

· возможность оплаты части нового жилья за счет продажи уже имеющегося в собственности жилья. Поскольку при малом объеме кредита заемщику требуется иметь значительные собственные средства, то для тех граждан, у которых нет достаточных собственных сбережений в денежной форме, это ограничение преодолевается путем оплаты ими части нового жилья за счет продажи старого;

· предоставление государственных субсидий заемщикам при приобретении жилья с помощью ипотечного кредита. Граждане, получающие в установленном порядке субсидии на приобретение жилья, могут использовать их для оплаты части стоимости жилья в дополнение к собственным средствам и ипотечному кредиту.

2. Организация системы долгосрочного ипотечного жилищного кредитования

2.1. Задачи и функции основных участников рынка ипотечного жилищного кредитования

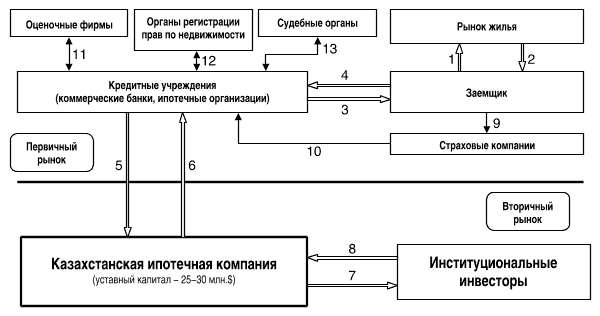

Долгосрочный ипотечный жилищный кредит (далее именуется - ипотечный кредит) - это кредит или заем, предоставленные на срок 3 года и более соответственно банком (кредитной организацией) или юридическим лицом (некредитной организацией) физическому лицу (гражданину) для приобретения жилья под залог приобретаемого жилья в качестве обеспечения обязательства.

На рынке долгосрочного ипотечного жилищного кредитования действуют следующие основные участники:

1) заемщики - физические лица, граждане Российской Федерации, заключившие кредитные договоры с банками (кредитными организациями) или договоры займа с юридическими лицами (некредитными организациями), по условиям которых полученные в виде кредита средства используются для приобретения жилья. Обеспечением исполнения обязательств по договорам служит залог приобретаемого жилья (ипотека);

2) продавцы жилья - физические и юридические лица, продающие жилые помещения, находящиеся в их собственности или принадлежащие другим физическим и юридическим лицам, по их поручению;

3) кредиторы - банки (кредитные организации) и иные юридические лица, предоставляющие заемщикам в установленном законом порядке ипотечные кредиты (займы).

Основными функциями кредитора являются:

· предоставление ипотечного кредита на основе оценки платежеспособности и кредитоспособности заемщика в соответствии с требованиями и условиями кредитования;

· оформление кредитного договора (договора займа) и договора об ипотеке;

· обслуживание выданных ипотечных кредитов.

По договору об ипотеке жилья кредитор становится залогодержателем, что дает ему возможность в случае неисполнения заемщиком обязательств по кредитному договору получить удовлетворение своих денежных требований к должнику из стоимости заложенного жилого помещения преимущественно перед другими кредиторами залогодателя;

4) операторы вторичного рынка ипотечных кредитов (агентства по ипотечному жилищному кредитованию) - специализированные организации, осуществляющие рефинансирование кредиторов, выдающих долгосрочные ипотечные жилищные кредиты населению.

К основным функциям операторов вторичного рынка относятся:

ü рефинансирование кредиторов на основе установленных стандартов и требований, предъявляемых к процедурам ипотечного кредитования;

ü выпуск эмиссионных ипотечных ценных бумаг;

ü привлечение средств инвесторов в сферу жилищного кредитования;

ü оказание кредиторам содействия во внедрении рациональной практики проведения операций ипотечного кредитования и в разработке типов ипотечных кредитов, более доступных для заемщиков и менее рискованных для кредиторов;

5) органы государственной регистрации прав на недвижимое имущество и сделок с ним - государственные органы, обеспечивающие государственную регистрацию прав на недвижимое имущество и сделок с ним.

Основными функциями этих органов являются:

регистрация сделок купли - продажи жилых помещений, оформление перехода прав собственности к новому собственнику;

регистрация договоров об ипотеке и права ипотеки;

хранение и предоставление информации по правам собственности и обременению залогом жилья всем участникам ипотечного рынка;

6) страховые компании - страховые компании, имеющие лицензии, осуществляющие имущественное страхование (страхование заложенного жилья), личное страхование заемщиков и страхование гражданско - правовой ответственности участников ипотечного рынка;

7) оценщики - юридические и физические лица, имеющие право на осуществление профессиональной оценки жилых помещений, являющихся предметом залога при ипотечном кредитовании;

8) риэлтерские фирмы - юридические лица, являющиеся профессиональными посредниками на рынке купли - продажи жилья. К функциям риэлтеров относятся подбор вариантов купли - продажи жилья для заемщиков и продавцов жилья, помощь в заключении сделок по купле - продаже, организация продажи жилья по поручению других участников рынка жилья, участие в организации проведения торгов по реализации жилья, на которое обращено взыскание; (в ред. Постановления Правительства РФ от 08.05.2002 N 302)

9) инвесторы - юридические и физические лица, приобретающие ценные бумаги, обеспеченные ипотечными кредитами, эмитируемые кредиторами или операторами вторичного рынка. К их числу относятся пенсионные фонды, страховые компании, инвестиционные банки, паевые инвестиционные фонды и др.;

10) инфраструктурные звенья системы ипотечного кредитования - нотариат, паспортные службы, органы опеки и попечительства, юридические консультации и т.д., обеспечивающие необходимое юридическое сопровождение сделок с жилыми помещениями, регистрацию граждан по месту жительства (в том числе в заложенных квартирах и домах), защиту прав несовершеннолетних при заключении сделок с недвижимостью.

Особую роль особенно на начальном этапе создания системы долгосрочного ипотечного жилищного кредитования населения призвано играть государство.

Государство определяет концепцию развития системы ипотечного жилищного кредитования и формирует правовую базу для надежного и эффективного функционирования системы ипотечного кредитования, создает механизм социальной защиты заемщиков, проводит налоговую политику, стимулирующую участников рынка ипотечного кредитования, создает необходимые институты для организации рынка и участвует в управлении ими.

В настоящее время долгосрочные жилищные кредиты населению предоставляют универсальные коммерческие банки. Расширение этих операций, рост масштабов рынка неминуемо приведут к созданию специализированных кредитных организаций, ограничивающихся деятельностью по ипотечному кредитованию населения. Создание кредитных организаций типа "ипотечных банков", "ссудосберегательных ассоциаций", "стройсберкасс" позволит повысить профессионализм и качество услуг, предлагаемых населению банками и кредитными организациями. Их создание и работа в сфере кредитования населения во многом будут определяться адекватным развитием банковского законодательства и созданием необходимой нормативной базы, регулирующей их деятельность.

Помимо коммерческих банков определенную роль в формировании дополнительного платежеспособного спроса на жилье могут сыграть другие организации, создаваемые в настоящее время в соответствии с гражданским законодательством, в том числе в качестве кредиторов (фонды поддержки и развития жилищного строительства, кредитные союзы и др.). Указанные организации за счет собственных и привлеченных средств предоставляют населению займы на строительство и приобретение готового жилья в рамках создаваемых паевых капиталов или фондов. Они не являются кредитными организациями, и для осуществления ими деятельности по предоставлению ипотечных займов им не требуется получения лицензии Центрального банка Российской Федерации. Деятельность некредитных организаций по предоставлению ипотечных займов в настоящее время не подпадает под контроль государственных органов. Выпуск ими эмиссионных ипотечных ценных бумаг может быть осуществлен только при условии установления на законодательном уровне строгого государственного контроля за их деятельностью и разработки специального механизма защиты прав и интересов инвесторов (граждан).

Все участники рынка ипотечных жилищных кредитов в той или иной мере уже сегодня действуют на рынке. Задача состоит в том, чтобы обеспечить их заинтересованность в эффективном взаимодействии с целью расширения возможностей, предоставляемых населению, для улучшения жилищных условий.

Похожие работы

... . Тем не менее, решить эту проблему, если в договоре доверительного управления будет указано, что средства доверителя могут быть использованы в ипотечном кредитовании.[37] 3.4. Роль Агентства по ипотечному жилищному кредитованию и перспективы его развития В России на сегодняшний день развитие ипотечного кредитования происходит по двум направлениям. Первое – централизованное внедрение схем ...

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... решения жилищной проблемы для населения является долгосрочное ипотечное жилищное кредитование. 2 Анализ системы ипотечного кредитования Нефтекамского отделения №4891 Сбербанка России 2.1 Основные характеристики Сбербанка России Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О ...

... , уже закончившим период накопления. Также возможен вариант, рассчитанный на более состоятельную часть населения – ипотечного кредитования с использованием договора купли – продажи квартир в рассрочку. Отличительной чертой этой процедуры является фактическая реализация квартиры с рассрочкой оформления в собственность. Основу взаимоотношений составляет договор купли – продажи квартиры с рассрочкой ...

0 комментариев