Навигация

Правовое регулирование свободных экономических зон

41605

знаков

0

таблиц

0

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. История развития свободных экономических зон

ВВЕДЕНИЕ

1. История развития свободных экономических зон

2. Классификация свободных экономических зон

3. Свободные экономические зоны на пространстве СНГ

4. Создание свободных экономических зон в России

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Россия – востребованный участник международных отношений, однако ее стратегической задачей является изменение основополагающих механизмов интеграции национального хозяйства в мировую экономику путем постепенного снижения сырьевой ориентации экспорта, компенсируемого развитием высоких технологий, усилением финансовых институтов, инфраструктурных отраслей экономики и информационного сектора. Одним из способов указанной интеграции в систему мирохозяйственных связей на условиях, позволяющих конкурировать с иностранными государствами на внутреннем и внешнем рынках, может стать использование института особых экономических зон, прообразом которых стали свободные экономические зоны (далее – СЭЗ).

В соответствии с Международной конвенцией по упрощению и гармонизации таможенных процедур под свободной экономической зоной понимается часть государственной территории, на которой помещенные там товары рассматриваются с точки зрения взимания импортных таможенных пошлин и налогов как находящиеся вне таможенной территории и не подлежащие обычному таможенному контролю[1].

Цель данной работы – проанализировать историческое развитие свободных экономических зон, а также их современное правовое положение.

1. История развития свободных экономических зон

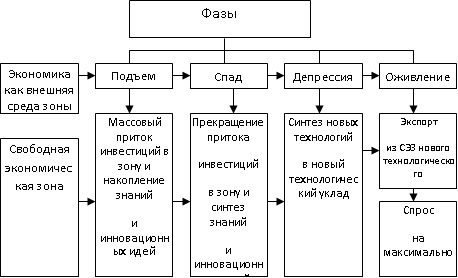

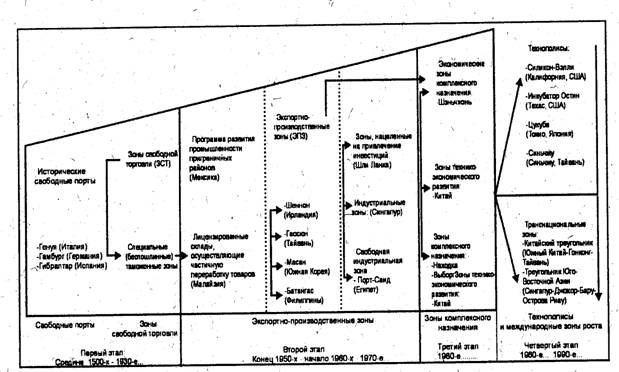

История СЭЗ началась с поисков институциональных инструментов (организационно-правовых форм и специальных финансовых режимов) решения проблемы обеспечения открытости национальных экономик для свободной международной торговли, подготовивших предпосылки для развития более высоких фаз процесса мировой экономической интеграции. Научный подход к формированию современных СЭЗ стал формироваться в конце XVIII – начале XIX века, когда сначала А. Смит в 1776 году («Исследования о природе и причинах богатства народов»), а затем и Д. Рикардо в 1817 году («Принципы политэкономии и налогообложения») исследовали основы международной торговли. Государства и многонациональные корпорации, заинтересованные во внешних рынках, пытались приспособиться к специфическим неопределенностям международной торговли. Именно к этому времени можно отнести образование СЭЗ первого поколения – свободных торговых зон и свободных (беспошлинных) таможенных зон. Главная функция СЭЗ – включение – открытой экономики страны в систему мирохозяйственных связей активизировалась с помощью зон второго поколения – экспортно-производственных зон, необходимость создания которых возникла в 60-х годах XX века в рамках экономических стратегий развивающихся стран, которые испытывали потребность стимулирования промышленного экспорта и притока иностранного капитала для повышения уровня занятости населения. Еще более усилило процесс формирования открытости национальных экономик создание зон третьего поколения – зон технико-внедренческого типа за счет увеличения мощности потока трансграничного движения капитала и технологий. В 90-х годах XX века в мире функционировало свыше 7 тыс. научных парков, технополисов, инновационных центров и других типов технико-внедренческих зон[2].

2. Классификация свободных экономических зонВ настоящее время расширение масштабов процесса интеграции происходит в результате создания сервисных зон, в том числе офшорных зон, комплексных и международных СЭЗ. Такие СЭЗ получили название зон четвертого поколения – СЭЗ интеграционного типа. Свободная экономическая зона воспринимается как сложноорганизованная комплексная воспроизводственная экономическая система, включающая территориально-организационную структуру, административный аппарат, систему налоговых преференций, совокупность предприятий-резидентов, функционирующих в ней. Механизмы СЭЗ позволяют создавать новые или возобновлять существующие связи между экономическими субъектами на основе согласования их экономических интересов, образовывать конкурентоспособный задел, участвовать в перераспределении ресурсов мировой экономики, сглаживать отставание в развитии смежных и сопутствующих отраслей экономики, эффективно участвовать в межгосударственной производственной кооперации.

Создание новой производственной и прочей инфраструктуры в СЭЗ неизбежно привносит в конкретную национальную экономику несвойственные ей способы производства, прежде всего связанные с формами предпринимательства. В СЭЗ по-другому, чем на остальной территории страны, осуществляются финансирование и производственно-сбытовая деятельность, экономические отношения в связи с производством и распределением добавленной стоимости, созданной в СЭЗ. Эти отношения связаны с системой экономических стимулов (налоговых, валютных, таможенных, денежно-кредитных и других), которые могут быть определены как преднамеренно видоизмененные по сравнению с господствующими в данной стране.

Еще одно свойство, присущее всем СЭЗ, – это способность к диффузионному расширению и распространению своих границ на другие связанные с ними, непосредственно или опосредованно, хозяйственные сферы, отрасли, территории. Это свойство возникает несмотря на определенную обособленность СЭЗ, поскольку они всегда остаются неотъемлемой частью национального хозяйственного организма. Все последствия развития СЭЗ способствуют интернационализации воспроизводственных процессов в других сферах хозяйства, экономических регионах и даже других странах.

В зависимости от реализуемых целей государство идет на создание в стране различных видов СЭЗ, которых в современной мировой практике существует более 25. Классификацию современных СЭЗ можно осуществить по таким основным критериям, как характер деятельности или функциональное предназначение; степень интегрирования в мировую и национальную экономику; отраслевой признак; характер собственности.

По характеру деятельности или функциональному предназначению можно выделить шесть основных типов СЭЗ: торговые СЭЗ, экспортно-производственные СЭЗ, технико-внедренческие СЭЗ, офшорные центры, комплексные СЭЗ.

К торговым СЭЗ относятся территории, функции которых в основном сводятся к ввозу, хранению, сортировке, упаковке и перевалке товаров без их дополнительной обработки. Этот тип СЭЗ в чистом виде не получил широкого распространения, что привело к их трансформации в промышленно-производственные СЭЗ.

Промышленно-производственные СЭЗ сочетают в себе организацию производств, работающих как на внутренний рынок (импортозамещение), так и производящих продукцию для внешних потребителей (экспортная ориентация). Продукция, выпускаемая в промышленно-производственных СЭЗ, отличается высокой конкурентоспособностью, главным образом из-за малых издержек производства, обусловленных полным освобождением от пошлин и налогов на ввозимые сырье и материалы и низкими расходами на оплату труда местных рабочих.

Если в промышленно-производственных СЭЗ создавалось в основном крупносерийное производство, то в технико-внедренческих СЭЗ осуществляется разработка принципиально новых технологий, материалов и товаров, организуется экспериментальное производство. В случае удачных экспериментов налаживается массовый выпуск продукции.

Особым типом СЭЗ являются сервисные, в том числе офшорные, центры. В них концентрируется банковский, страховой бизнес, через них осуществляются экспортно-импортные операции, операции с недвижимостью, трастовая и консалтинговая деятельность. Офшорные центры привлекают клиентов благоприятным валютно-финансовым режимом, высоким уровнем банковской и коммерческой секретности, благоприятным налоговым и внешнеторговым законодательством.

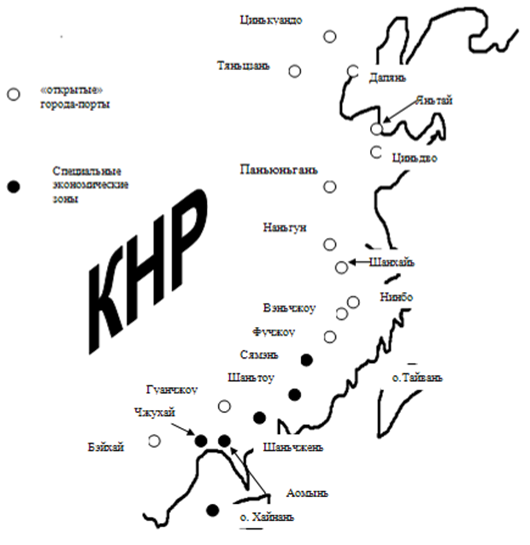

Комплексные СЭЗ сочетают в себе признаки двух и более типов СЭЗ. Примерами таких СЭЗ могут служить зоны свободного предпринимательства (Западная Европа, Канада), особые экономические районы и прибрежные города (Китай), зоны обработки информации (Ямайка) и др.

По степени интегрированности в мировую и национальную экономики можно выделить два типа СЭЗ: анклавные и эксклавные СЭЗ. Анклавные СЭЗ полностью ориентируются на экспорт всей производимой в них продукции. Необходимая степень независимости этих СЭЗ от остальной страны обеспечивается специальным режимом пропуска товаров и людей через их границу, а экономическая самостоятельность СЭЗ от внезонального внутреннего механизма – административными и экономическими методами, создающими в них особый экономический климат. Создание анклава не предполагает установления юридической экстерриториальности СЭЗ. Анклавный характер имеют большинство СЭЗ в новых индустриальных странах Азии, в отдельных странах Центральной Америки, Карибского бассейна.

Эксклавные СЭЗ, тесно связанные с национальной и мировой экономиками, имеют более свободный режим функционирования, заключающийся во взаимодействии предприятий СЭЗ со многими предприятиями других регионов и стран, широкой сетью кооперации. Они наиболее характерны для стран с развитой рыночной экономикой, вовлеченных в международное разделение труда. Наиболее ярким представителем этого типа экспортно-производственных СЭЗ являются свободная зона «Манаус» в Бразилии, американские внешнеторговые зоны и польские специальные экономические зоны.

Классификация по отраслевому признаку затруднена тем, что, как правило, в СЭЗ расположены предприятия различных отраслей промышленности. Но в большинстве СЭЗ существует и определенная специализация по одной или нескольким отраслям промышленности. В Южной Корее промышленная СЭЗ в г. Куми специализируется на производстве электронных и электротехнических изделий, в г. Чханвоне – машиностроительной продукции, зона в г. Ечхоне – нефтехимической продукции. Экспортно-производственные зоны на о. Маврикий, в Шри-Ланке, Египте и Доминиканской Республике специализируются на выпуске и экспорте одежды, текстильных изделий, обуви и других товаров. Одна из СЭЗ в Малайзии, расположенная на о. Пинанг, является крупнейшим в стране центром по выпуску электронных компонентов, электронно-вычислительной техники и бытовой электронной аппаратуры. Такую же специализацию имеет индийская зона «Санта-Круз электроникс экспорт процессинг зоун». В Израиле одна из свободных торговых зон, расположенная недалеко от г. Тель-Авив, где находится алмазная биржа страны, специализируется исключительно на частичной переработке алмазов и торговле ими.

По характеру собственности СЭЗ можно разделить на государственные, частные и смешанные. Характер собственности СЭЗ во многом зависит от экономической системы страны, в которой они создаются. В странах с национальной хозяйственной системой (государственно-корпоративная, социально ориентированная рыночная экономика) собственники СЭЗ – это преимущественно государство и его уполномоченные органы, а источники финансирования СЭЗ – национальный частный капитал. В развивающихся странах СЭЗ – это преимущественно частная собственность, а источник финансирования – иностранный частный капитал. Этим объясняется и другая особенность СЭЗ в развивающихся странах – устанавливаемый государством более льготный инвестиционный климат для иностранных инвесторов. Наиболее распространен в мировой практике смешанный тип собственности, где наряду с государственной собственностью присутствует частная собственность.

Анализ мировой практики применения СЭЗ показывает очевидный интерес зарубежных стран к вопросу создания и функционирования СЭЗ на их территориях. По данным организации ООН по промышленному развитию (ЮНИДО), на начало 2008 года в 120 странах мира насчитывается около 3000 свободных экономических зон, в которых создается экспортная продукция на сумму около 600 млрд. долларов США и обеспечивается рабочими местами до 50 млн. человек. Таким образом, расчет экспорта продукции на одного работающего составляет ежегодно около 12 тыс. долларов США.

Процесс создания свободных экономических зон во многих странах обусловил формирование применимой к их условиям правовой базы функционирования. Специальные законы, определяющие единые для всей страны условия создания и деятельности СЭЗ, были приняты в США (1934 год), Мексике (1946 год), Южной Корее (1970 год), Румынии (1978 год), Китае (1980 год), Венгрии (1982 год), Великобритании (1984 год), Югославии (1984 год), Колумбии (1986 год), Болгарии (1987 и 1989 гг.) и в других странах. В практике отдельных стран создание и функционирование СЭЗ имеют свои особенности.

3. Свободные экономические зоны на пространстве СНГСледует обратить внимание на то, что практически все страны бывшего СССР пошли по пути создания на своих территориях СЭЗ. В Украине 13 октября 1992 года был принят Закон «О свободных экономических зонах», а в Таможенном кодексе Украины установлено, что «специальные таможенные зоны создаются законодательством Украины о специальных (свободных) экономических зонах путем принятия отдельного закона для каждой специальной таможенной зоны с определением ее статуса, территории, срока, на который она создается, и особенностей применения законодательства Украины на ее территории»[3]. В ст. 46 Таможенного кодекса Республики Беларусь также упоминается о свободных таможенных зонах – обособленных участках территории государства, пределы которых являются составной частью таможенной границы.

В Указе Президента Республики Беларусь от 20 марта 1996 года «О свободных экономических зонах» отмечается, что СЭЗ имеет предусмотренный законодательством статус свободной таможенной зоны. В Казахстане в конце 1990 года был принят специальный Закон «О свободных экономических зонах в Казахской ССР», а 26 января 1996 года – Указ Президента Республики Казахстан «О специальных экономических зонах в Республике Казахстан». Разделы, посвященные свободным таможенным зонам и свободным складам, включены и в Таможенный кодекс Казахстана[4]. Закон от 16 декабря 1992 года «О свободных экономических зонах» Киргизии предусматривает особый таможенный режим в СЭЗ, который может включать отмену или снижение таможенных пошлин на вывоз определенных товаров, упрощенный порядок перемещения товаров через границу, смягчение или отмену нетарифных ограничений на экспорт и импорт. Очень лаконично решен вопрос о СЭЗ в Законе Молдовы от 25 мая 1993 года, которым предусматривалось создание различных СЭЗ: производственных (экспортно-ориентированных и импортозамещающих), технологических, транзитных, торговых и складских, страховых и банковских, туристических СЭЗ.

Согласно Закону от 25 апреля 1996 года «О свободных экономических зонах» Республики Узбекистан особый таможенный режим в СЭЗ предполагает отмену или снижение таможенных пошлин на ввоз и вывоз товаров, отмену или смягчение нетарифных ограничений на экспорт и импорт, упрощенный порядок перемещения товаров через таможенную границу СЭЗ с их обязательным декларированием в установленном порядке. Это подтверждает и ст. 27 Таможенного кодекса Республики Узбекистан[5]. Законодательные акты о свободных экономических зонах приняты и в странах Балтии, например, в марте 1993 года Правительство Литовской Республики приняло Постановление «О создании свободных экономических зон».

Изучение мирового опыта создания СЭЗ имело важное значение для формирования эффективного института СЭЗ в России, который, однако, имеет смысл только вместе с реализацией активной структурной и региональной политики, приложением усилий по развитию международных экономических отношений и созданию полюсов ускоренного роста за счет сотрудничества с международным сообществом.

Похожие работы

... известный технопарк - Силиконовая Долина, подобные образования есть во Франции, в Японии, Греции, Германии, Китае, Индии и многих других странах. ГЛАВА II. Правовое регулирование инвестиций в свободных экономических зонах Российской Федерации 2.1. Законодательно урегулированные принципы функционирования свободных экономических зон в Российской Федерации Правовое регулирование отечественных СЭЗ ...

... о СЭЗ. На федеральном уровне в статье 23 Федерального закона "О государственном регулировании внешнеторговой деятельности" от 13.10. 1995 №157-ФЗ (в редакции Федеральных законов от 08.07.97 №96-ФЗ, от 10.02.99 №32-ФЗ) свободная экономическая зона определяется как особый режим осуществления отдельных видов внешнеторговой деятельности, при этом дается ссылка на федеральный закон "О свободных ...

... обычай. К источникам относятся также международные договоры. 2. Таможенно-правовое регулирование ВЭД Круг общественных отношений, названный в Конституции РФ «таможенное регулирование», представляет собой совокупность ряда элементов, обеспечивающих государственное регулирование внешнеэкономической и внешнеторговой деятельности. Одна из форм проявления таможенного регулирования заключается в ...

ложения соответствующей фирмы в стране. Примером реализации первого подхода являются свободные экономические зоны Китая, зона «Манаус» (Бразилия), многие экспортно-производственные зоны в развивающихся странах. Результатом второго подхода являются «точечные» зоны, представленные отдельным предприятиям (оффшорные фирмы, магазины «дьюти фри»). Одной из простейших форм свободных экономических зон ...

0 комментариев