Навигация

Экономические основы природопользования

14181

знак

4

таблицы

0

изображений

2. Экономические основы природопользования

Производство, развиваясь, использует практически все виды существующих природных ресурсов, и сам процесс производства в конечном счете становится процессом непрерывного взаимодействия общества и природы. Этот процесс должен и может быть упорядочен за счет введения жесткого экономического механизма природопользования, который базируется на следующих основных мерах:

1) экологизация сознания каждого члена общества, пронизанная взаимопониманием, терпимостью и терпением, уважением прав другого, вежливостью и самоконтролем;

2) система законов, регламентирующих действия собственника по экологическому прессингу на биосферу;

3) государственная и межгосударственная система контроля за воздействием на окружающую среду;

4) экономическая поддержка экологически чистых конструкторских и технологических решений и экономическое давление (в форме денежных штрафов, налогов и др.) на субъектов хозяйствования, ухудшающих качество окружающей среды.

Все природопользователи в соответствии с действующим законодательством в республике должны осуществлять оплату за природные ресурсы, которые они использовали для хозяйственной деятельности, вносить экологический налог за воздействие на окружающую среду, возмещать ущерб, нанесенный государству нерациональным природопользованием. Кроме того, для стимулирования природоохранной деятельности могут производиться льготное кредитование природоохранных мероприятий, создаваться экологические программы и фонды, экологическое страхование, а также применяться другие рыночные механизмы управления природопользованием.

Среди платежей за природные ресурсы выделяют плату:

1) за право пользования природными ресурсами;

2) за воспроизводство и охрану природных ресурсов.

Плата за право пользования природными ресурсами предназначена для собственника этих ресурсов, будь то государство или частный владелец. Оплата производится по нормативам, устанавливаемым Советом Министров РБ и территориальными органами управления (плата за землю, воду, заготовку древесины, дикорастущих ягод, грибов, лекарственных трав, вылов рыбы, добычу рудных и нерудных ископаемых и т.д.).

Эффективным инструментом экономического управления природопользованием являются экологические («зеленые») налоги, которые призваны решать по крайней мере две задачи:

1) сделать стоимость продукции более соответствующей стоимости затраченных природных ресурсов и ущербу, наносимому при этом окружающей среде;

2) способствовать компенсации экологического ущерба, причиненного субъектом хозяйствования в процессе хозяйственной деятельности, государству и обществу, т.е. в данном случае напрямую реализуется принцип «загрязнитель платит».

Экологические налоги вносятся предприятиями и организациями всех форм собственности за выбросы вредных веществ в атмосферу, сбросы сточных вод в естественные водоемы, размещение отходов производства как в установленных местах, так и на собственной территории.

Субъектам хозяйственной деятельности могут предоставляться налоговые льготы в том случае, если они производят природоохранное оборудование, материалы, оказывают услуги в области решения экологических проблем предприятий. С другой стороны, при налогообложении предприятий, производящих экологически опасную продукцию, озоноразрушающие вещества, пестициды, энергоемкую технику и т.п., могут применять повышенные ставки экологических налогов.

При переходе к рыночной экономике появляются другие формы экономического регулирования природопользования:

1) продажа прав на загрязнение;

2) система «залог-возврат»;

3) экологическое страхование;

4) рынки природных ресурсов, прав на загрязнение, лимитов выбросов и сбросов и др.[8]

3. Анализ затрат на охрану окружающей среды ОАО «МЗОО»

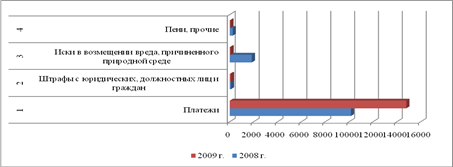

В результате производственной деятельности на ОАО «МЗОО» образуются промышленные отходы 4-х классов опасности и неопасные отходы. Всего на предприятии за 2007 год образовалось 42011,05 тонн отходов, из них имеющих класс опасности – 6574,4 тонн (см. таблицу 1).

Основными промышленными отходами на предприятии являются отходы литейных цехов – отходы формовочных и стержневых смесей, шлак ваграночный, шлам очистки ваграночных газов, промышленно-бытовой мусор и др. отходы.

Таблица 1

Плата за выбросы, сбросы, размещение отходов загрязняющих веществ в окружающую среду, млн. руб.

| Утвержденные лимиты на вещество | Плата | ||

| Нормативы | Платежи | ||

| 2005 | 2007 | ||

| Выбросов в атмосферу | 11091,7 | 2513,5 | |

| Сбросов в водоемы (канализация) | - | 1137,2 | |

| Размещение отходов | 4903 | 315,7 | |

| Всего за год | 15994,7 | 3966,4 | |

Исходя из данных таблицы можно сделать вывод, что по сравнению с 2005 годом в 2007 году значительно сократились выбросы в атмосферу и размещение отходов на полигонах, однако появилось некоторое количество сбросов в водоемы, чего не было в 2005. Однако, выбросы за 2007 год сократились в 5 раз.

Похожие работы

... отходов 3320,4 3320,4 Анализируя данные таблицы 2, можно сделать вывод, что наибольший удельный вес в текущих затратах на охрану окружающей среды для РУП "ЗСКА" занимают затраты на охрану и рациональное использование водных ресурсов. 2. Характеристика выбросов предприятия, загрязняющего окружающую среду Перечень загрязняющих веществ, выбрасываемых в атмосферу РУП "ЗСКА", можно ...

... условиях приоритетом является - обеспечение устойчивого социально-экономического развития муниципального образования при сохранении благоприятной окружающей среды. 1.3 Основы совершенствования управления охраной окружающей среды на муниципальном уровне Ямало-Ненецкий автономный округ (далее - автономный округ) характеризуется наличием на его территории большого количества полезных ископаемых ...

... контроля за состоянием окружающей среды, при контроле состояния окружающей среды недостаточно полно используются современные информационные технологии, в связи с чем основные направления совершенствования системы управления охраной окружающей среды в Юго-Западном районе должны быть сосредоточены именно в сфере информатизации данного процесса. 2. Исследование методов оценки загрязнения окружающей ...

... , новых рынков сбыта; стратегические выгоды: имидж предприятия, рост производительности труда, выполнение экологических требований без излишнего напряжения. 2.9 Причины рыночной и государственной неэффективности в охране окружающей среды Реализация экологической политики: 1) прямое регулирование политики, связано с воздействием государства («командуй и контролируй») – нормативно-правовое, ...

0 комментариев