ПРАВОВАЯ И ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ, ПОСЛУЖИВШЕГО ОБЪЕКТОМ ИЗУЧЕНИЯ

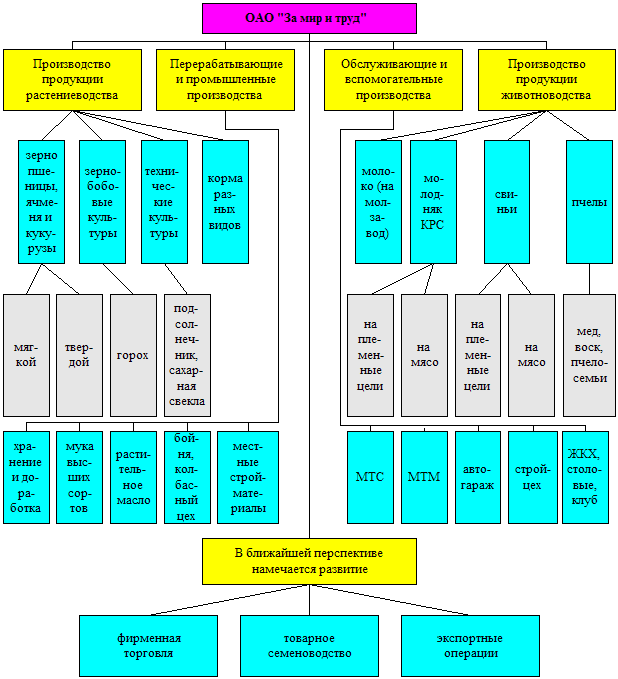

Сочетание отраслей и структура товарной продукции

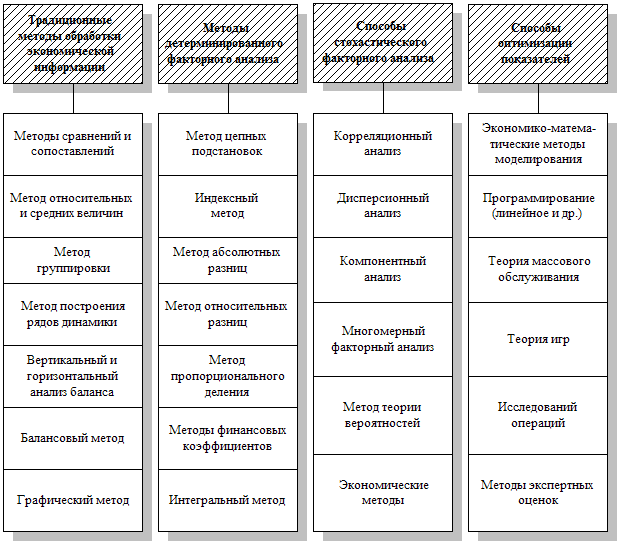

ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ПОДХОДЫ К

Оформление инновационно-инвестиционных решений в виде бизнес-планов

Меры по повышению эффективности животноводства

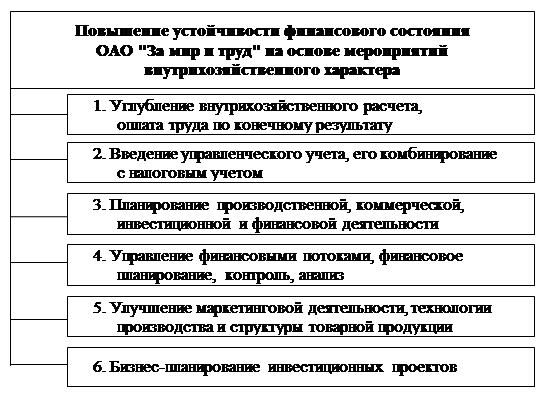

Оценка экономической эффективности мероприятий, обоснованных ОАО "За мир и труд" для повышения эффективности

Определение общей эффективности предложенных мер, направленных на инновационное развитие производственных отраслей ОАО "За мир и труд"

Навигация

Определение общей эффективности предложенных мер, направленных на инновационное развитие производственных отраслей ОАО "За мир и труд"

Обоснование перспективных направлений развития сельскохозяйственного предприятия (на примере ОАО "За мир и труд" Павловского района Краснодарского края)

107387

знаков

12

таблиц

8

изображений

4.3. Определение общей эффективности предложенных мер, направленных на инновационное развитие производственных отраслей ОАО "За мир и труд"

Рассмотрев относительные и абсолютные изменения показателей работы растениеводческих и животноводческих отраслей ОАО "За мир и труд", можно перейти к суммированию частных результатов и получить итоговые показатели экономической эффективности развития этого предприятия. Соответствующие показатели представлены в табл.13.

Из сводного расчета экономического эффекта от применения в обследованном хозяйстве предложенных мер по совершенствованию его производственно-финансовой деятельности видны следующие основные результаты:

1. Прибыль от продажи продукции растениеводства должна возрасти до 83989 тыс.руб. против 52865 тыс.руб. в 2006 г., т.е. прирост прибыли в аб-

Таблица 13 - Сводный расчет экономического эффекта от применения предложенных мер совершенствования производственно-финансовой

деятельности в ОАО "За мир и труд"

| Наименование | Фактические результаты 2006 г. | Намечаемые изменения | Планируемые результаты в году внедрения (в ценах 2006 г.), тыс.руб. | |

| относительные, | абсолютные, | |||

| Прибыль от продажи продукции растениеводства, тыс.руб. | 52865 | 58,9 | 31124 | 83989 |

| Прибыль от продажи молока, тыс.руб. | 5670 | 316,7 | 17955 | 236625 |

| Прибыль от продажи КРС на мясо и племенные цели, тыс.руб. | -2436 | - | 5936 | 3500 |

| Прибыль от продажи свиней на мясо, тыс.руб. | 2185 | 117,2 | 2560 | 4745 |

| Общая прибыль по указанным видам деятельности, тыс.руб. | 58284 | 98,8 | 57575 | 115859 |

| Общая рентабельность продаж по указанным видам деятельности, %* | 38,1 | 21,0 | 8,0 | 46,1 |

* Без учета управленческих и коммерческих расходов

Выручка от растениеводства в 2006 г. составила 99403 тыс.руб., от продажи КРС - 9873 тыс., свиней - 19363 тыс., молока - 24161 тыс.руб.

солютном исчислении может составить 31,1 млн.руб., а в относительном - 58,9 % от уровня базового года.

2. Прибыль от продажи молока благодаря росту объема продаж и другим факторам возрастет до 23625 тыс.руб. против 5670 тыс.руб. в 2006 г. Это будет более чем тройной рост, что вполне оправданно, так как единственным собственником ОАО "За мир и труд" стал молкомбинат в г.Тимашевске, а ему крайне необходимо сырьевое молоко высокого качества.

3. Продажа КРС из убыточной станет прибыльной, так как существенно повысятся среднесуточные привесы молодняка (до 700 г в сутки). Крометого, удастся продавать до 150 нетелей на племенные цели другим хозяйствам и собственникам ЛПХ. Племенного скота в стране не хватает. Сейчас его закупают в основном за рубежом, что очень плохо (много животных выходит из строя в течение первой лактации).

4. Прибыль от продажи свиней, в т.ч. на племенные цели, достигнет 4745 тыс.руб. против 2185 тыс.руб. в 2006 г.

5. Общая прибыль хозяйства по рассмотренным направлениям его деятельности достигнет 115,9 млн.руб. против 58,3 млн.руб. в 2006 г., т.е. почти удвоится.

6. Рентабельность продаж по указанным видам деятельности составит 46,1 % против 38,1 % в 2006 г., т.е. возрастет на 21 % (в абсолютном исчислении - на 8 %).

Приведенные результаты свидетельствуют о том, что у многих сельскохозяйственных предприятий, в том числе у таких относительно развитых в экономическом отношении, как ОАО "За мир и труд" Павловского района Краснодарского края, не исчерпаны широкие возможности для увеличения денежное выручки и прибыли, для создания финансовых фондов, необходимых для дальнейшей эффективной инновационно-инвестиционной деятельности. Важнейшая задача экономистов-менеджеров АПК как раз и состоит в разработке и реализации наиболее перспективных путей развития отрасли.

ЗАКЛЮЧЕНИЕ

Тема данной дипломной работы - одна из наиболее актуальных. От качества обоснования и степени реализации перспективных направлений развития сельскохозяйственных предприятий зависят результаты отечественного агропромышленного производства, его выведения к мировому уровню эффективности и конкурентоспособности.

Цель работы состояла в обосновании эффективных, в основном инновационных направлений развития типичного сельскохозяйственного предприятия северной зоны Краснодарского края - ОАО "За мир и труд" Павловского района.

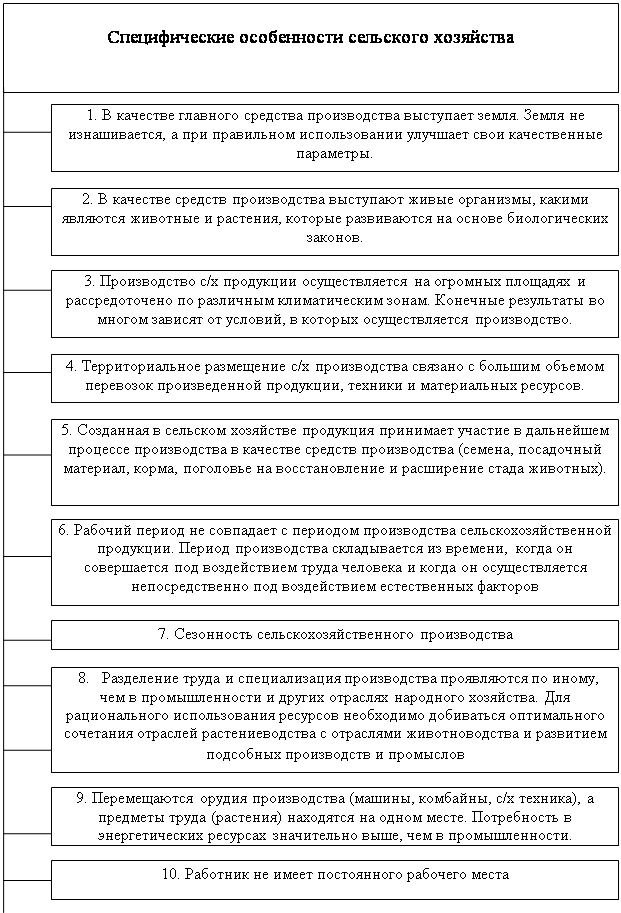

Пахотные угодья предприятия размещены на площади, несколько превышающей 8000 га. Хозяйство занимается многими видами деятельности. Оно выращивает и продает зерновые и зернобобовые культуры, маслосемена подсолнечника, фабричную сахарную свеклу, разводит КРС и свиней, производит молоко, часть произведенной продукции растениеводства и животноводства перерабатывает в готовые для продажи в розничной торговле продукты питания - муку, растительное масло, колбасы и другое.

Как видно из табл.6, выручка от продаж и продукции в ОАО "За мир и труд" растет ежегодно. Но почти такими же темпами вырастает себестоимость товарной продукции. Если же учесть, что расходы хозяйства на уплату банковских процентов также возрастают, результаты предприятия от операционной и внереализационной деятельности не в его пользу. Поэтому чистая прибыль предприятия вообще невелика и к тому проявляет тенденции к дальнейшему уменьшению, что и определяет необходимость обоснования и реализации мер, направленных на то, чтобы эту тенденцию изменить к лучшему.

К этому же выводу подталкивает оценка финансовой устойчивости, ликвидности и платежеспособности хозяйства, представленная в табл.7. Финансовые оценочные показатели ОАО "За мир и труд" чаще всего не в пользу предприятия, а это всегда скрывает в себе угрозу неплатежеспособности т банкротства.

В целях преодоления негативных тенденций в развитии хозяйства в ходе выполнения дипломной работы были изучены различные источники научно-технической информации, в том числе по системам рационального ведения сельского хозяйства в северной зоне Краснодарского края. На этой основе были обоснованы комплексы организационно-управленческих мероприятий, направленных на увеличение урожайности выращиваемых в ОАО "За мир и труд" сельскохозяйственных культур, сокращение производственных затрат в пересчете на каждый гектар их посевов, на повышение качества товарной продукции, на улучшение маркетинговой деятельности предприятия, способной увеличить отпускные цены на продаваемую им продукцию, а отсюда - общую выручку и прибыль от продаж.

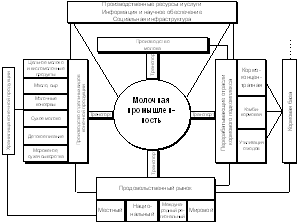

Соответствующие мероприятия в растениеводстве предприятия отражены в виде схем на рисунках 4 и 5.

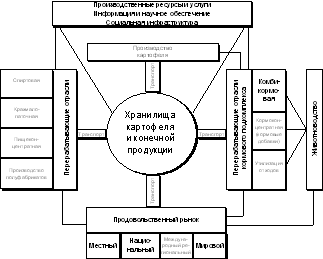

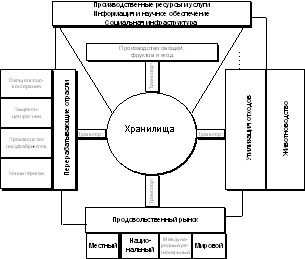

Аналогичные меры обоснованы для каждой из отраслей животноводства, развиваемой в ОАО "За мир и труд", для молочного и мясного скотоводства, а также для свиноводства. Состав и характер разработанных мер также отражены в виде схем. Они представлены на рисунках 6, 7 и 8.

Например, в молочном скотоводстве намечается укомплектование стада коров высокопродуктивными животными голштинской породы - одной из наиболее высокоудойных и относительно легко адаптируемых к местным природным условиям. Должны быть реконструированы помещения для молодых животных, завозимых в хозяйство, будет модернизировано технологическое оборудование, улучшено содержание животных. Кроме того, намечается внедрить автоматизированное управление стадом, систему очистки и охлаждения молока и другое. Это очень важно, учитывая, что ОАО "За мир и труд" является собственностью единственного акционера - молкомбината "Тимашевский", производящего многочисленные виды молочных продуктов с известным в нашей стране брендом "Кубанская буренка". Молкомбинат остро нуждается в больших объемах сырьевого молока высокого качества.

Понятно, что предложенные мероприятия требуют значительных инвестиционных затрат. Необходимо перевооружить машинно-тракторный парк, приобрести новые машины и оборудование для животноводства, осуществить многие другие расходы. Однако, как показали расчеты, благодаря обеспечиваемому при этом опережающему росту урожайности культуры и продуктивности животных себестоимость производимой продукции должна на 5-10 % уменьшиться, а реализационные цены более качественного зерна, молока, скота должны возрасти. Главное же - возрастут объемы товарной продукции, что и станет главным фактором увеличения прибыли от ее продажи, а также рентабельности продаж и рентабельности затрат.

Итоговые расчеты экономического эффекта от применения предложенных мер по совершенствованию производственно-коммерческой деятельности хозяйства приведены в табл.13. Из нее видно, что особенно большие положительные изменения в хозяйстве могут произойти в главной отрасли - в растениеводстве. В 2006 г. здесь была получена прибыль в суме 52,9 млн. руб. Однако в ценах этого года она могла бы составить почти 84 млн.руб., т.е. почти на 59 % больше. Это произошло бы, если бы данная отрасль более последовательно опиралась на эффективные инновационные технологии, рассмотренные в дипломной работе.

Крупные положительные изменения могли бы произойти и в других отраслях производства ОАО "За мир и труд" - в молочном и мясном скотоводстве и в свиноводстве.

В целом в ценах 2006 г. предприятие могло бы довести прибыль от продажи основных видов товарной продукции почти до 116 млн.руб. против 52,3 млн.руб., фактически полученные в последнем отчетном году, проанализированном в работе. При этом рентабельность продажи продукции увеличилась бы с 38,1 до 46,1 %, т.е. более чем на одну пятую.

Все это свидетельствует о богатых возможностях успешного развития отечественного агропромышленного производства при его переходе к инновационным технологиям.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации. Часть I. - М.: Ось-89, 2004. - 208 с.

2. О бухгалтерском учете. Федеральный закон от 21.11.1996 г. № 120-ФЗ (в ред. от 23.07.1999 г. № 123-ФЗ).

3. Налоговый кодекс Российской Федерации (части I и II). - М.: "Издательство ЭЛИТ", 2005. - 401 с.

4. Положение по бухгалтерскому учету "Учетная политика организации", ПБУ 1/98, утв. Приказом Минфина РФ от 09.12.1998 г. № 60н // Реформа бухгалтерского учета. - М.: Ось-89, 2004. - С.48-54.

5. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации", ПБУ 4/99, утв. Приказом Минфина РФ от 06.07.1999 г. № 43н // Реформа бухгалтерского учета. - М.: Ось-89, 2004. - С.70-105.

6. Положение по бухгалтерскому учету "Учет материально-производственных запасов", ПБУ 5/98, утв. Приказом Минфина РФ от 15.06.1998 г. № 25н // Реформа бухгалтерского учета. - М.: Ось-89, 2004. - С.118-125.

7. Положение по бухгалтерскому учету "Доходы организации", ПБУ 9/99, утв. Приказом Минфина РФ от 06.05.1999 г. № 32н // Реформа бухгалтерского учета. - М.: Ось-89, 2004. - С.174-181.

8. Положение по бухгалтерскому учету "Расходы организации", ПБУ 10/99, утв. Приказом Минфина РФ от 06.05.1999 г. № 33н // Реформа бухгалтерского учета. - М.: Ось-89, 2004. - С.182-190.

9. О внесении изменений и дополнений в Федеральный закон "Об акционерных обществах". Федеральный закон от 07.08.2001 г. № 120-ФЗ.

10. Методические рекомендации по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности агропромышленных организаций. - МСХ РФ, 2001. - 331 с.

11. Методика расчета показателей финансового состояния сельскохозяйственных товаропроизводителей. Утв. Постановлением Правительства РФ от 30.01.2003 г. № 52 ("Консультант +").

12. Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях. Утв. Приказом Минсельхоза России от 06.06.2003 г. № 792 ("Консультант +").

13. Методические рекомендации по бухгалтерскому обеспечению исчисления единого сельскохозяйственного налога. Утв. МСХ РФ 15.03.2004 г. № 175. - М.: МСХ РФ, 2004., 139 с.

14. Сельское хозяйство, охота и лесоводство России. 2004. - М.: Финансы и статистика, 2005.

15. Алексеев В.В., Агаев Б.В., Сагдеев М.А. Агропромышленный менеджмент. - М.: ООО "ДеКА", 2003. - 432 с.

16. Бирман В.Ф. и др. Инновационный менеджмент в АПК. - Ростов н/Д: ООО "Терра-Принт", 2007. - 480 с.

17. Веснин В.Р. Стратегическое управление. - М.: ТК Велби ООО "Проспект". - М., 2004. - 328 с.

18. Герчикова И.Н. Менеджмент. - М.: ЮНИТИ-ДАНА, 2005. - 511 с.

19. Игошин Н.В. Инвестиции. Организация управления и финансирования: Учебник для вузов. - М.: Финансы, ЮНИТИ, 2001. - 413 с.

20. Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2001. - 768 с.

21. Крылов Э.И., Журавкова И.В. Анализ эффективности инвестиционной и инновационной деятельности. - М.: Финансы и статистика, 2001. - 384 с.

22. Лисович Г.М. Бухгалтерский учет в сельскохозяйственных организациях. - М.: Финансы и статистика, 2004. - 456 с.

23. Организация сельскохозяйственного производства / Ф.К. Шакиров, В.А. Удалов и др. - М.: Колос, 2004. - 504 с.

24. Нечаев В.И. и др. Экономика производства зерновых культур. - М.: "АгриПресс", 2006. - 528 с.

25. Пизенгольц М.З. Бухгалтерский учет в сельском хозяйстве. Том 1, часть 1. Бухгалтерский финансовый учет. - М.: Финансы и статистика, 2002. - 480 с.; Том 2. - 400 с.

26. Ремезков А.А. Государство и экономика АПК: механизм регулирования взаимоотношений. - Краснодар, 2004. - 487 с.

27. Романенко А.А., Нечаев В.И., Прокопец В.Г., Трубилин А.И. Инвестиции как фактор повышения эффективности зернового производства: региональный аспект. - Краснодар: Просвещение-ЮГ, 2004 - 236 с.

28. Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК. - Минск: Новое знание, 2001. - 687 с.

29. Семенова А. Проблемы инновационной системы России // Вопросы экономики. - 2005. - № 11. - С.145-149.

30. Управленческий учет / Под ред. А.Д. Шеремета. - М.: ИД ФБК-ПРЕСС, 2002. - 512 с.

31. Финансовый менеджмент: Теория и практика / Под ред. Е.С. Стояновой. - М., 2002. - 656 с.

32. Устав ОАО "За мир и труд".

33. Годовая бухгалтерская отчетность ОАО "За мир и труд" за 2003 г.

34. Годовая бухгалтерская отчетность ОАО "За мир и труд" за 2004 г.

35. Годовая бухгалтерская отчетность ОАО "За мир и труд" за 2005 г.

36. Годовая бухгалтерская отчетность ОАО "За мир и труд" за 2006 г.

Похожие работы

... а с другой - усилить положительные тенденции в развитии предприятия. Только при таком подходе предприятие может успешно преодолевать негативную рыночную конъюнктуру и улучшать устойчивость своего финансового состояния, повышать результаты производственно-коммерческой деятельности, накапливать денежные ресурсы для приобретения новых машин и оборудования, племенного молодняка, строительства новых ...

... положительных результатов кооперативного предпринимательства в зарубежных странах. 2. Как происходят процессы перестройки в кооперативном предпринимательстве в различных странах. 3. Каковы особенности сельскохозяйственной кооперации в различных странах. 4. Сформулируйте основные проблемы развития сельского хозяйства в Европейских странах и странах Юго-Восточной Азии. ...

... 2.1 Отрасли рыночной специализации 2.1.1 Основные показатели деятельности промышленности Республика Татарстан - одна из наиболее развитых в экономическом отношении республик в Российской Федерации. В последние годы Республика Татарстан стабильно занимает: -1 место в Приволжском федеральном округе по объему валового регионального продукта на душу населения (2006 год) (14 место в России); ...

... историю данной местности, кроме того, данный вид туризма формирует у туристов потребность в бережном отношении к окружающей среде и т.д. 5. Мировоззренческая. Туризм как вид деятельности формирует у человека, осуществляющего эту деятельность, определенное мировоззрение, отношение к окружающей среде (экологический вид туризма), стиль жизни (экстремальный вид туризма) и т.д. Необходимо ...

0 комментариев