АНАЛИТИЧЕСКИЙ ОБЗОР ЛИТЕРАТУРЫ

Направить интерес каждого работника на увеличение объема, улучшение качества, снижение себестоимости продукции;

КРАТКАЯ ПРИРОДНО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА СПК «ИЗЮМОВСКИЙ»

Организационные основы хозрасчета в СПК «Изюмовский»

Состав производственных подразделений предприятия и их развитие

Организация планирования на предприятии и в подразделениях

БЕЗОПАСНОСТЬ ЖИЗНЕДЕЯТЕЛЬНОСТИ В ПРОИЗВОДСТВЕ

Навигация

Организационные основы хозрасчета в СПК «Изюмовский»

Совершенствование системы внутрихозяйственных экономических отношений в сельскохозяйственном производственном кооперативе "Изюмовский" Щербакульского района Омской области

102181

знак

29

таблиц

3

изображения

3.2 Организационные основы хозрасчета в СПК «Изюмовский»

При организации хозрасчетных отношений на предприятии примем первую модель организации системы отношений. Она наиболее радикальная, соответствующая рыночной демократической системе хозяйствования, когда любое, даже сравнительно малое подразделение более крупного и сложного сообщества, приобретает самостоятельность в хозяйственной деятельности, являясь дочерним предприятием или юридическим лицом, связанным с сообществом хозяйственными договорами.

В систему хозрасчетных отношений включаются все основные, вспомогательные и отраслевые службы. Система экономических отношений должна охватывать разны группы отношений:

- между администрацией и подразделениями;

- подразделений друг с другом;

- между людьми внутри каждого коллектива, поскольку применяются коллективные элементы оплаты труда, материального поощрения и наказания за плохую работу.

При организации хозрасчетных отношений следует рассмотреть следующие вопросы:

- порядок формирования производственных программ хозяйства и подразделений;

- порядок использования производимой продукции, получаемых доходов и прибыли, формирования фондов развития и потребления;

- порядок использования общественных средств производства;

- формирование внутрихозяйственных расчетных цен на продукцию и услуги;

- материальной ответственности за утрату средств и за невыполнение производственных программ.

Внутрихозяйственные подразделения – самостоятельные хозяйствующие субъекты. Они не являются юридическими лицами; полномочия им предоставляются органами управления кооператива на основании трудовых договоров. Они не наделяются правом вступать во взаимоотношения с другими предприятиями и организациями, меть самостоятельный баланс и вести расчеты с финансовыми и кредитными органами. Производственная деятельность подразделений подчиняется общим задачам предприятия. В систему отношений включаются все основные, вспомогательные и отраслевые службы.

Хозрасчетные подразделения переходят на прямые связи по реализации продукции и услуг друг другу. Экономические взаимоотношения между подразделениями и службами управления определяются договорами.

Все взаимоотношения между производственными, вспомогательными и обслуживающими подразделениями строятся на принципах «купли - продажи» по внутрихозяйственным расчетным ценам. Хозрасчетные подразделения покупают материалы, сырье, услуги у администрации и других подразделений, а продают готовую продукцию и свои услуги.

Организация внутрихозяйственных экономических отношений осуществляется руководителями и специалистами предприятия совместно со специалистами и руководителями подразделений. Хозрасчетные производственные и обслуживающие подразделения обязаны:

1. рационально использовать переданные им в пользование средства производства, повышать плодородие земель и продуктивность животных;

2. за счет своих доходов вносить условную арендную плату за пользование основными средствами производства;

3. внедрять достижения науки, техники, передового опыта, изыскать дополнительные возможности для увеличения выхода продукции и снижения ее себестоимости;

4. согласовывать с администрацией и другими подразделениями планы производственной деятельности;

5. вести первичный учет затрат труда, расходования средств и выхода продукции, своевременно передавать все первичные документы в финансово-расчетный центр предприятия;

6. продавать произведенную продукцию и услуги службам и подразделениям в соответствии с заключенными договорами;

7. отчислять установленные доли прибыли в распоряжение администрации предприятия.

Администрация предприятия в целях организации производственной деятельности и для обеспечения высокой эффективности принимает на себя следующие обязательства:

- обеспечивать эффективное использование производственных ресурсов предприятия и получение прибыли;

- использовать финансы в интересах предприятия и трудового коллектива;

- осуществлять планирование производственно-финансовой деятельности, учет и отчетность, взаимоотношения с кредитными организациями;

- обеспечивать технологическое обслуживание отраслей, производств и отдельных видов деятельности;

- организовывать внедрение достижений науки и передового опыта, прогрессивных технологий, повышающих качество продукции и эффективность производства;

- предоставлять в распоряжение внутрихозяйственных подразделений землю, помещения, оборудование и другие средства на условиях хозяйственного пользования;

- осуществлять содействие в комплектовании коллективов, организации и оплаты труда;

- организовывать сбыт продукции;

- организовывать работу по заключению внутрихозяйственных договоров;

- разрабатывать совместно с подразделениями расчетные цены, дифференцированные в зависимости от качества продукции и сроков ее поставки;

- приобретать от подразделений продукцию, соответствующую установленному качеству, по принятым ценам;

- передавать подразделениям часть прибыли предприятия с расчетной ценой на их производственное и социальное развитие;

- выступать арбитром при возникновении споров между подразделениями при нарушении договорных обязательств.

Внутрихозяйственные подразделения реализуют продукцию по договорным ценам, которые устанавливаются на основе планово-нормативных издержек с включением условной арендной платы за пользование общественными средствами производства и нормативной прибыли.

Арендная плата за пользование техническими средствами (Ас) устанавливается на уровне начисляемых сумм амортизации и дополнительно 10% от их стоимости за каждый гектар пашни по Х рублей.

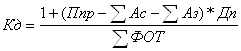

Нормативная прибыль включается в цену по коэффициенту (Кд) в расчете на каждый рубль прямой нормативной оплаты труда:

,

,

где Ппр – нормативная прибыль предприятия;

Дп – устанавливаемая администрацией доля прибыли (0,5);

ΣФОТ – фонд оплаты труда во всех подразделениях хозяйства.

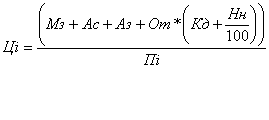

Расчетная цена (Цi) за единицу продукции или услуги определяется по формуле:

где Мз – нормативные прямые издержки подразделения на производство продукта без амортизации, руб.;

Ас и Аз – соответственно, нормативная сумма арендной платы за пользование техническими средствами и землей, руб.;

От – сумма нормативной оплаты труда рабочих подразделения, руб.;

Нн – начисление ЕСН на зарплату, %;

Пi – количество производимой продукции (услуг), нат. единицы.

В связи с тем, что цены на рынке на машины, сырье и материалы постоянно меняются, внутрихозяйственные расчетные цены на каждый календарный год могут корректироваться. В течение отдельного года они остаются стабильными.

Фонд материального поощрения, сформированный подразделениями из своей прибыли, подлежит распределению между его работниками прямо пропорционально их трудовому вкладу.

Учет и отчетность ведутся по каждому хозрасчетному подразделению в соответствии с действующими правилами ведения бухгалтерского учета.

Показатели аналитического учета по издержкам и выходу продукции должны обеспечивать получение информации о выполнении планов, договоров, а также о размерах получаемых доходов и прибыли в подразделениях. Поэтому в финансово-расчетном центре открывается лицевой счет, в котором на основании документов ежемесячно отражаются объемы реализации продукции и услуг, выручка, затраты (по статьям), прибыль общая и в том числе остающаяся в распоряжении подразделения.

0 комментариев