Навигация

1 класс – 20 %

2 класс – 10 %.

3) на посеве при оценке:

отлично – 100 %

хорошо – 80 %

4) вспашка зяби (август – сентябрь) при оценке:

отлично и хорошо – 100 %

удовлетворительно – 50 %

5) за сверхплановую урожайность – 1,5 % от стоимости продукции сверх планов. Доплата определяется путем умножения основной заработной платы на % доплаты.

В хозяйстве предусмотрена натуральная оплата труда механизаторам (премирование).

Материальные выплаты из прибыли не производятся, т.к. ФГУП учхоз «Пригородное» АГАУ не получает прибыль от производства и реализации продукции.

В обязательном порядке к основной заработной плате начисляют доплату в виде районного коэффициента в размере 15 %.

Дополнительная заработная плата – это предусмотренная законом оплата за непроработанное время – оплата за отпуск, за время выполнения государственных и общественных обязанностей, перерывов в работе кормящих матерей, оплата по временной нетрудоспособности.

В ФГУП учхоз «Пригородное» АГАУ оплата перерывов в работе кормящих матерей осуществляется так: для кормящих матерей и женщин, имеющих детей в возрасте до полутора лет, установлены дополнительные перерывы. Время этих перерывов засчитывается в счет рабочего времени и подлежит оплате. При повременной оплате труда мать получает полную дневную тарифную ставку, при сдельной оплате за время перерывов – средний заработок.

На время выполнения государственных или общественных обязанностей в рабочее время, работникам ФГУП учхоз «Пригородное» АГАУ гарантируется сохранение места работы и среднего заработка.

2.5 Эффективность оплаты труда в ФГУП учхоз «Пригородное» АГАУОценка использования трудовых ресурсов во многом зависит от интенсивности труда, главным измерителем которой является производительность труда. Производительность труда — это плодотворность конкретного труда, которое определяется количеством продукции, произведенной в единицу рабочего времени или количеством времени, затраченного на производство единицы продукции. Для оценки уровня производительности труда используются понятия выработка и трудоемкость.

Таблица 7 — Показатели производительности труда в сельскохозяйственном производстве

| Показатели | 2005 г. | 2006 г. | 2007 г. | 2007 г. в % к 2005 г. |

| 1. Стоимость валовой продукции в сопоставимых ценах 1994 г., тыс. руб. | 2238 | 2062 | 2111 | 94,3 |

| 2. Валовой доход, тыс. руб. | 19524 | 18808 | 21760 | 111,5 |

| 3. Среднегодовая численность работников основного производства, чел. | 297 | 281 | 247 | 83,2 |

| 4. Ими отработано, тыс. чел.-дней | 91 | 84 | 71 | 78,0 |

| 5. Ими отработано, тыс. чел.-час. | 645 | 594 | 556 | 86,2 |

| 6. Отработано одним работником в среднем за год, дней (стр. 4 : стр. 3) | 217 | 211 | 225 | 103,7 |

| 7. Продолжительность рабочего дня в среднем за год, ч (стр. 5 : стр. 3 : стр. 6) | 10 | 10 | 10 | 100,0 |

| 8. Произведено валовой продукции, руб. на: | ||||

| а) 1 среднегодового работника (стр. 1 : стр. 3) | 7535 | 7338 | 8547 | 113,4 |

| б) 1 человеко-день (стр. 1 : стр. 4) | 25 | 25 | 30 | 120,9 |

| в) 1 человеко-час (стр. 1 : стр. 5) | 3 | 3 | 4 | 109,4 |

| 9. Получено валового дохода, руб. на: | ||||

| а) 1 среднегодового работника (стр. 2 : стр. 3) | 65737 | 66932 | 88097 | 134,0 |

| б) 1 человеко-день (стр. 2 : стр. 4) | 215 | 224 | 306 | 142,8 |

| в) 1 человеко-час (стр. 2 : стр. 5) | 30 | 32 | 39 | 129,3 |

При снижении численности основных работников на 50 чел. или на 16,8 %, общее количество отработанного ими времени снижается. Так, количество отработанных человеко-дней снижается на 22,0 %, а общее количество отработанных дней одним работником в среднем за год возрастает на 3,7 %. Согласно производственному календарю, в 2006-2007 гг. количество рабочих дней должно быть не более 251 дня, в хозяйстве за этот период количество отработанных дней одним работником значительно меньше.

Вместе с тем продолжительность рабочего дня составляет 10 часов. Это говорит о нехватке работников в хозяйстве.

Производительность труда на предприятии возрастает. Увеличивается как производство валовой продукции на 1 чел. и на единицу отработанного времени, так и валового дохода. Увеличение производительности труда по валовой продукции достигается за счет снижения численности работников, а рост по валовому доходу достигается как за счет роста стоимости полученного валового дохода, так и за счет снижения численности работников.

Таблица 8 — Соотношение темпов роста производительности и оплаты труда

| Показатели | годы | ||

| 2005 | 2006 | 2007 | |

| Произведено продукции на 1 среднегодового работника, руб. | 7535 | 7338 | 8547 |

| Темпы роста производительности труда, % | — | 97,4 | 116,5 |

| Среднегодовая зарплата 1 среднегодового работника, руб. | 3255 | 4204 | 4469 |

| Темп роста оплаты труда, % | — | 129,2 | 106,3 |

Темпы роста производительности труда возрастают, достигая в 2007 году максимального роста — 116,5 %. Заработная плата в 2006 году возрастает более быстрыми темпами, чем производительность труда, а в 2007 году, наоборот. Однако, нельзя сказать, что заработная плата выполняет свою мотивационную функцию, поскольку уменьшение темпов роста заработной платы связано с ухудшением финансового положения предприятия.

Таким образом, на предприятии есть неиспользованные резервы роста оплаты труда.

3. Совершенствование оплаты труда в ФГУП учхоз «Пригородное» АГАУ

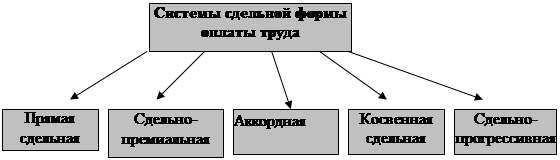

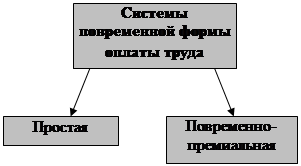

Прежде всего, следует отметить, что система оплаты труда должна быть простой и понятной для всех работников организации. В практике этот принцип в полной мере не реализован, так как действующие многие годы системы оплаты труда (сдельно-премиальная, повременно-премиальная, аккордная, аккордно-премиальная) очень громоздкие и сложные. К основным недостаткам указанных систем относится слабое использование противозатратного механизма, что служит одной из главных причин постоянного роста себестоимости продукции. В перечисленных системах оплаты тру да не обоснован интегральный показатель, который бы характеризовал конечный результат труда.

Предлагаемый вариант системы оплаты труда касается рабочих, служащих, руководителей и специалистов сельскохозяйственных организаций, работающих рентабельно, а также низкорентабельных и убыточных хозяйств. Т.е. даже если хозяйство по каким-либо причинам не сможет сработать прибыльно, данная система оплаты труда окажется правильной [3].

Предлагается при расчете доли заработной платы в валовом доходе тоже использовать полную себестоимость продукции, но при этом учитывать и заработную плату, относящуюся к управлению и обслуживанию производства. Методика расчета приведена в табл. 9.

Таблица 9 — Методика расчета доли заработной платы в валовом доходе в ФГУП учхоз «Пригородное» АГАУ

| Показатели | Вид производимой продукции | |

| зерно | молоко | |

| А | 1 | 2 |

| 1 Производство валовой продукции, ц | 53907 | 32623 |

| 2 Средняя сложившаяся цена реализации 1ц продукции за год, руб. | 394,5 | 836,1 |

| 3 Стоимость валовой продукции, тыс. руб. (стр. 1 х стр. 2) | 21265 | 27277 |

| 4 Прямые затраты всего, тыс. руб. | 4295 | 11694 |

| 4 1 Материальные затраты, тыс. руб. | 3139 | 7504 |

| 4 2 Оплата труда, тыс. руб. | 1156 | 4190 |

| 5 Общехозяйственные расходы всего, тыс. руб. | 2881 | 748 |

| 5 1 Материальные затраты, тыс. руб. | 2431 | 558 |

| 5 2 Оплата труда, тыс. руб. | 450 | 190 |

| 6. Всего затрат, тыс. руб. | 7176 | 12442 |

| 6 1 Материальные затраты, тыс. руб. (стр. 4.1 + стр. 5.1) | 5570 | 8062 |

| 6 2 Оплата труда, тыс. руб. (стр. 4.2 + стр. 5.2) | 1606 | 4380 |

| 7 Валовой доход, тыс. руб. (стр. 3 — стр. 6.1) | 15696 | 19215 |

| 8 Доля оплаты труда в валовом доходе всего, % (стр. 6.2. стр. 7) | 10,2 | 22,8 |

| 9. Доля оплаты труда основных работников в валовом доходе, % (стр. . 4.2.: стр. .7) | 7,4 | 21,8 |

| 10 Доля оплаты труда руководителей и специалистов в валовом доходе, % (стр. 8 - стр. 9) | 2,9 | 1,0 |

Как видно из данных таблицы 9, доля оплаты труда в валовом доходе даже по одноименным продуктам получилась не одинаковой. Это обстоятельство необходимо учитывать, так как при производстве одинаковой продукции в отдельных подразделениях складываются не всегда равные условия (кормления, содержания и т.д.). Результаты расчетов таблицы 9 должны учитываться при разработке плановых показателей как по отдельным производственным подразделениям, так и в целом по организации.

Нецелесообразно также устанавливать оплату труда от валового дохода руководителям и специалистам в целом по подразделению. Весь смысл заключается в том, чтобы руководители, и особенно специалисты, четко могли представлять, производство какой продукции необходимо увеличить и снизить его себестоимость для получения большего размера валового дохода.

Плановый фонд оплаты труда основных работников в каждом подразделении определяется как произведение планового количества нормосмен и тарифных ставок за нормосмену. Расчетный фонд оплаты труда сравнивается с фактическим с целью принятия оптимального решения.

Оплата труда руководящих работников и специалистов планируется из расчета месячных должностных окладов. Они также могут быть определены на основе материалов аттестации.

После обоснования годового уровня и месячных ставок оплаты труда основных работников в подразделениях определяются расценки оплаты труда за конечный результат (валовой доход) делением годовой суммы оплаты труда всех работников подразделения на нормативный валовой доход. В конкретном случае можно устанавливать расценку за 100 руб. валового дохода или долю оплаты труда в валовом доходе.

Доли оплаты труда специалистов и руководителей в валовом доходе устанавливают аналогичным образом, но при обязательном учете размера полной себестоимость продукции, то есть с учетом общепроизводственных и общехозяйственных расходов. В противном случае расчет долей оплаты труда руководителей и специалистов в валовом доходе теряет всякий экономический смысл.

Нормативный валовой доход предлагается рассчитывать по формуле:

ВДн= ВП – МЗп - З ох - З оп

где: ВД н — нормативный валовой доход, руб.;

ВП — стоимость валовой продукции, руб.;

МЗ п — прямые материальные затраты, руб.;

Похожие работы

... составляли – сырье, материалы, электроэнергия. Доля заработной платы c отчислениями колебалась в пределах 3-5% от полной себестоимости товарной продукции. Поэтому хотя мероприятия по совершенствованию оплаты труда на предприятии планировались и претворялись в жизнь, они не давали заметного экономического эффекта. Предприятие неизменно полностью обеспечивалось сырьем, так как в стране существовали ...

... . Дополнительным плюсом в данном направлении является то обстоятельство, что изменение условий премирования на предприятии позволит повысить уровень оплаты труда работников ОАО «Полиграфкомбинат «Красная Звезда»» без согласования в вышестоящей организации - Министерстве информации Республики Беларусь. Далее рассмотрим структуру фонда оплаты труда на предприятии (рис3.1.). Рис.3.1. Структура ...

... А ведь немцы умеют считать деньги. Будем надеяться на то, что и у нас время и практика все расставит на свои места. 3.2. Совершенствование основной и дополнительной оплаты труда и премирования работников в сельском хозяйстве В период кризиса в экономике республики сложился механизм формирования заработной платы, обеспечивающий выживание предприятий и работников. А так как главной чертой ...

... Великой Отечественной войны или афганских событий от 200 до 500 руб. один раз в год или подарок стоимостью в пределах вышеуказанных сумм. Совершенствование оплаты труда и стимулирования в ООО «КАНТОН». 3.1 Недостатки в оплате труда Действующие системы оплаты по труду обладают рядом недостатков. Главный недостаток состоит в том, что заработная плата плохо, а зачастую вообще не связана с ко ...

0 комментариев