Эффективность производства продукции животноводства

Строгое соблюдение режима экономии, снижение себестоимости продукции, повышение ее качества

Специализация хозяйства

Основные параметры СПК “Обской”

Производство продукции растениеводства

Трудовые ресурсы

Основные фонды

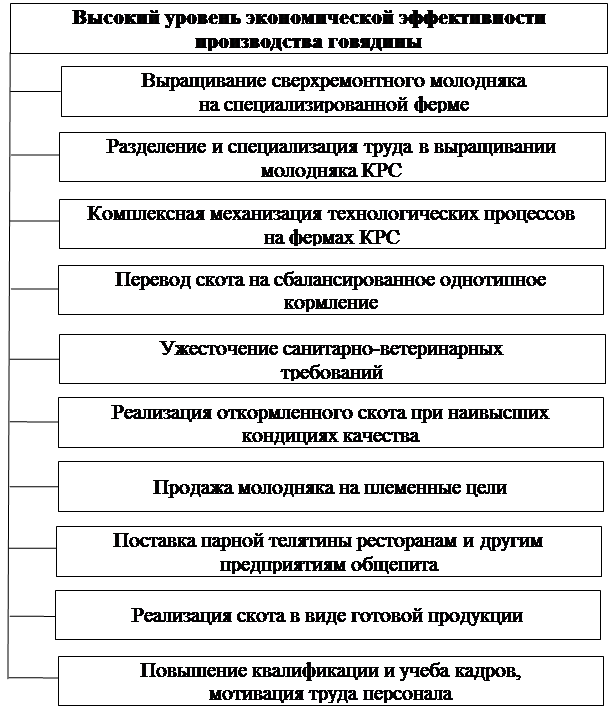

Пути повышения эффективности производства и реализации продукции животноводства

Влияние факторов на производственные показатели в животноводческой отрасли

Косвенные факторы, оказывающие влияние на валовую продукцию животноводства

Резервы увеличения производства продукции животноводства

Навигация

Резервы увеличения производства продукции животноводства

Развитие отрасли животноводства

84037

знаков

35

таблиц

8

изображений

3.6 Резервы увеличения производства продукции животноводства

Основным источником резервов увеличения производства продукции животноводства являются рост поголовья и продуктивности.

В хозяйстве имеется возможность увеличить поголовье молочного стада на 70 голов. Проведём необходимые расчёты:

Подсчитаем какое количество молока получим при увеличении поголовья до 185 голов и продуктивности 27,83 ц.

185гол.* 27,83=5149 ц.,

то есть дополнительно от этих мероприятий получили:

5149ц=3200ц (2001)=1949ц молока.

Количество молока направленного на реализацию:

1949ц-300ц (на выпойку телятам)=1649ц.

3.7 Определение безубыточного объёма продаж и зоны прибыли предприятия

Основную часть прибыли предприятия получают от реализации продукции и услуг.

В отрасли животноводства СПК “Обской” с появлением молочного стада с 1999 года получают прибыль от производства и реализации молока, так как производство мяса с данного периода стало невыгодным. Поэтому произведём расчёты по молоку.

Объём реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объёма продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объёма реализации происходит уменьшение суммы прибыли.

В СПК “Обской” процессов переработки продукции животноводства не имеется, поэтому производимое молоко отправляется на реализацию Часть молока используется в столовой хозяйства и в школьной столовой для приготовления обедов.

Пунктом реализации молока является филиал в с. Кривошеино, а они уже реализуют молоко в Томск.

Безубыточность – это такое состояние, когда деятельность предприятия не приносит ни прибыли, ни убытков. Это – выручка, которая необходима для того, чтобы предприятие начало получать прибыль.

Её можно выразить в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между практическим количеством реализуемой продукции и безубыточным объёмом продаж продукции – это зона прибыли, и чем больше она, тем прочнее финансовое состояние предприятия.

Для определения их уровня можно использовать аналитический и графический способы.

Для того, чтобы рассчитать долю маржинального дохода, необходимы данные, которые представлены в таблице 3.18.

Таблица 3.18

Данные для определения точки безубыточного объёма продаж (по производству молока)

| Показатели | 2000 | 2001 |

| 1. Полная себестоимость проданной продукции, т. р. | 684 | 1005 |

| 2. Переменные затраты, т. р. | 577 | 624 |

| 3. Постоянные затраты, т. р. | 107 | 381 |

| 4. Количество в натуре, ц | 2272 | 2553 |

| 5. Цена единицы продукции, р. | 0,32 | 0,40 |

| 6. Выручка, т. р. | 719 | 1013 |

| 7. Удельные переменные затраты, т. р. | 0,25 | 0,24 |

| 8. Прибыль от реализации продукции, т. р. | 35 | 8 |

| 9. Маржинальный доход, т. р. | +142 | +389 |

| 10. Доля маржинального дохода в выручке, р. | 0,2 | 0,4 |

Определим безубыточный объём продаж в стоимостном выражении.

Для удобства вывода формул используем следующие обозначения:

А – доля маржинального дохода;

Мд – маржинальный доход;

Вr – выручка от реализации продукции;

Пр – прибыль;

К – объём реализации продукции;

V – удельные переменные затраты;

Н – постоянные затраты;

Р – цена единицы продукции;

Т – точка безубыточности объёма реализации продукции (порог рентабельности; точка равновесия; критический объём продаж).

В соответствии с данными таблицы формула для расчёта доли маржинального дохода имеет вид:

А=Мд/Вr, а Мд = а*Вr, так как Пр =0.

В данном случае сумма маржинального дохода составляет в 2000 году 142 т. р., в 2001г. 389 т. р.

Для расчёта максимального (критического) объёма реализации продукции в денежном выражении выручки, используется следующая формула:

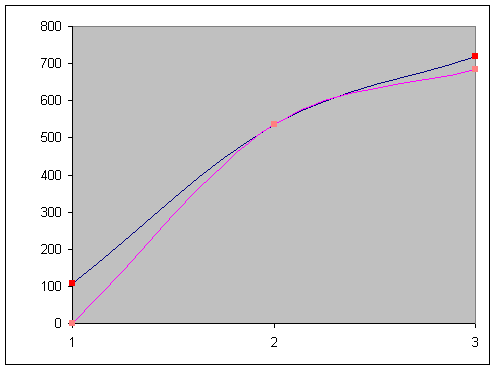

Вr=Н/А, Вr к2000году = 107/0,2=535 т. р., Вr к2001году = 381/0,4=953 т. р.

Рис. 4. Зависимость между объёмом реализации продукции, её себестоимостью и суммой прибыли (2000 год)

Для того, чтобы определить объём реализации продукции для получения определённой суммы прибыли, то формула будет иметь вид:

Т2000г=Н/Р-V=107/0,32-0,25=107/0,07=1528 ц;

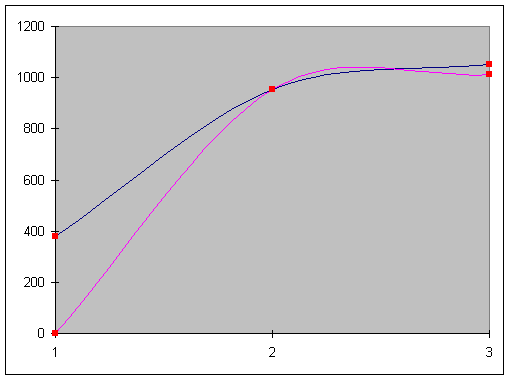

Т2001г=Н/Р-V=381/0,4-0,2=381/0,2=1905 ц.

На основании данных построим графики (рис.4;5).

Рис. 5. Зависимость между объёмом и реализацией продукции, её себестоимостью и суммой прибыли (2001 год)

Вывод: Приведённые графики и аналитические расчёты показывают, что безубыточный объём продаж и зона прибыли зависят от суммы постоянных и переменных затрат, а также от уровня цен на продукцию. При повышении цен в 2001 году по сравнению с 2000 годом на 0,080 рублей нужно реализовать меньший объём продукции молока, чтобы получить необходимую сумму выручки для компенсации постоянных издержек СПК “Обской”.

Данному хозяйству из бюджета РФ выделяются дотации за I сорт молока, что в общей сумме составляет 223 тыс. руб., что способствует в дальнейшем увеличению прибыли.

Увеличение удельных переменных и постоянных затрат повышает порог рентабельности и уменьшает зону прибыли.

Поэтому необходимо стремиться к сокращению постоянных издержек. Оптимальным считается тот план, который позволяет снизить долю постоянных затрат на единицу продукции, уменьшить безубыточный объём продаж и увеличить зону прибыли.

Если допустить, что цены за единицу продукции снизились с 0,40 до 0,38 рублей, удельные переменные затраты уменьшились с 0,2 до 0,15 тыс. руб., а сумма постоянных расходов сократилась с 381 до 250 т. р., то новая точка безубыточности объёма продаж составит:

Т=259/0,38-0,15=250/0,23=1087 ц,

Вr=250/0,4=625 руб.

Способом цепной подстановки можно определить влияние каждого фактора на изменение безубыточности объёма продаж:

Кпл=381/0,40-0,20=1905 ц;

Кусл1=250/0,40-0,20=1259;

Кусл2=250,0,38-0,20=1389;

Кфакт =250,0,38-0,15=1087.

Sпостоянных затрат 1250-1905=-655 ц;

Цены реализации продукции 1389-1250=139 ц;

Удельных переменных затрат 1087-1389=-302 ц;

Итого: 1087-1905=-818 ц.

Исходя их данных показателей, на перспективу построим график (см. рис.6)

Вывод: Из проделанных расчётов на перспективу план считается оптимальным, с помощью которого снизилась доля постоянных затрат на единицу продукции, уменьшился безубыточный объём продаж и увеличилась зона прибыли, к чему и стремится СПК “Обской”.

Так как при увеличении поголовья молочного стада вырастут только переменные затраты, а постоянные останутся на прежнем уровне, то себестоимость 1 ц молока снизится с 352 руб. до 219 руб.

Резерв увеличения производства продукции за счёт повышения уровня кормления определяется следующим образом (см. табл. 3.19)

Таблица 3.19

Резерв увеличения производства продукции за счёт повышения уровня кормления животных

| Расход кормов на 1 гол ц. к. ед. | Окупаемость 1ц, к. ед. | Резерв роста продуктивности, ц | Возможное поголовье животных, гол. | Резерв роста объёма производства продукции, ц | ||

| фактический | возможный | |||||

| Основное стадо молочного направления | 55,10 | 60,37 | 2,0 | 10,54 | 185 | 1949 |

Вывод: из данных таблицы видно, что при возможном увеличении поголовья житных основного стада молочного направления на 70 голов увеличивается возможный расход кормления на 1 голову на 5,27 ц (9,6%), вследствие этого увеличивается продуктивность на 1054 ц и объём производства данной продукции на 1949 ц.

Эффективность внедрения данных проектов рассмотрим в таблице 3.20.

Таблица 3.20

Эффективность от введения в молочное стадо дополнительного поголовья скота и повышения уровня кормления

| Показатели | 2001 | Перспектива (2002) | Отношения (+;-) |

| Произведено, ц | 3200 | 5149 | +1943 |

| Себестоимость 1 ц молока, р. | 352 | 219 | -133 |

| Реализовано, ц | 2552 | 4544 | +1992 |

| Себестоимость всей продукции, р. | 1005 | 1014 | +9 |

| Выручка от реализации 1ц, р. | 1013 | 1647 | +634 |

| Цена реализации 1ц, руб. | 0,32 | 0,32 | - |

| Себестоимость, р. | 8 | 633 | 625 |

| Рентабельность, % | 0,8 | 62,4 | +61,6 |

Данные таблицы показывают, что за счёт внедрения проекта на перспективу хозяйство получит прибыль по 625 руб. выше фактической, так как увеличилась выручка от реализации производства молока на 634 руб. Вследствие этого увеличится рентабельность производства молока на 61,6%.

Похожие работы

... молодняка с живой массой одной головы 258 – 260 кг. 3.2 Расчёт экономической эффективности производства продукции животноводства в перспективе Следующим важным этапом в обосновании проекта развития отрасли скотоводства в ПСХК «Мазальцево» является обоснование себестоимости продукции и каналов реализации.В перспективе намечается сохранение поголовья крупного рогатого скота и увеличение его ...

... можно предложить увеличение поголовья животных при данной численности работников, так как сокращение численности работников является в настоящее время непопулярной мерой. Таим образом мы провели анализ производительности труда в отрасли животноводства в ОПХ НПО ЗБК «Орел». Наметившаяся тенденция к ее снижению является весьма отрицательной. Это связано с тем, что отдача от работников в виде ...

... , технологии и организацию труда, еще больше повышать продуктивность животных, не допускать их заболеваний и падежа. 4. ОБОСНОВАНИЕ ПЕРСПЕКТИВНЫХ ПУТЕЙ ПОВЫШЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ЖИВОТНОВОДСТВЕ ООО "Прогресс-Агро" 4.1. Анализ финансовой эффективности животноводства в обследованном хозяйстве Прежде чем приступить к обоснованию перспективных направлений повышения финансовой ...

... под отдельные культуры. Аналитический учет затрат и полученной продукции ведется на аналитических счетах по объектам учета затрат в животноводстве, по животноводческим фермам в лицевых счетах (производственных отчетах) по форме № 83-АПК. Лицевой счет (производственный отчет) (приложение 8) в СПК (колхоз) «Заря» открывают на месяц, квартал или год с использованием вкладных листов. Лицевой счет ( ...

0 комментариев