Навигация

2004 р. N 677

ПОРЯДОК

роблений проектів землеустрою щодо відведення земельних ділянок

1. Цей порядок визначає механізм розроблення проектів землеустрою щодо відведення земельних ділянок (далі - проект відведення земельної ділянки).

2. Проект відведення земельної ділянки не розробляється у разі, коли: на ділянка, межі якої визначено в натурі (на місцевості), надається у або безоплатно передається у власність без зміни її цільового призначення; земельна ділянка набувається у власність шляхом купівлі-продажу, дарування, міни, на підставі інших цивільно-правових угод, успадкування, і без зміни її меж та цільового призначення; земельна ділянка придбана на конкурентних засадах (за результатами земельних торгів).

Проект відведення земельної ділянки може не розроблятися також в інших випадках, передбачених законом.

3. Проект відведення земельної ділянки розробляється на підставі: рішення сільської, селищної, міської ради, районної, Київської або Севастопольської міської держадміністрації, до повноважень яких належить надання у користування або передача у власність земельних ділянок; укладених договорів між землевласниками і землекористувачами та розробником проекту відведення земельної ділянки; судового рішення.

4. Розробником проекту відведення земельної ділянки є фізична або юридична особа, яка має ліцензію на проведення робіт із землеустрою відповідно до закону (далі - виконавець).

5. Замовником проекту відведення земельної ділянки можуть бути сільська, селищна, міська рада, районна, Київська або Севастопольська міська адміністрація, землевласник або землекористувач, інші особи відповідно еону разі прийняття судом рішення про надання земельної ділянки у користування або передачу у власність замовником проекту її відведення є фізична або юридична особа, на користь якої прийнято рішення.

6. Проект відведення земельної ділянки розробляється на основі завдання, утвердженого замовником, що є невід'ємною частиною договору на зведення відповідних робіт.

Типовий договір про розроблення проекту землеустрою щодо відведення земельної ділянки затверджується Кабінетом Міністрів України.

До договору замовник додає вихідну документацію, необхідну для дроблення проекту землеустрою.

7. Виконавець у встановлений договором строк розробляє проект землеустрою, який включає текстові та графічні матеріали, обов'язкові положення, встановлені завданням на розроблення проекту, інші дані, необхідні для вирішення питання щодо відведення земельної ділянки.

8. Вимоги до складу, змісту та оформлення проекту відведення земельної ділянки встановлюються нормативно-технічною документацією із землеустрою.

9. Проект відведення земельної ділянки виконавець погоджує із землевласником або землекористувачем, органом земельних ресурсів, природоохоронним органом, санітарно-епідеміологічною службою, органом містобудування і архітектури та охорони культурної спадщини. У разі відведення земельної ділянки для розробки корисних копалин або забудови територій на площах їх залягання проект погоджується також з органом державного геологічного контролю та органом державного гірничого нагляду.

10. Погоджений проект відведення земельної ділянки підлягає державній експертизі, яка проводиться органом земельних ресурсів відповідно до законодавства.

11. Після одержання позитивного висновку державної експертизи проект Підведення земельної ділянки розглядається сільською, селищною, міською радою, районною, Київською та Севастопольською міською Держадміністрацією, затверджується ними або в установленому порядку подається до інших органів, до повноважень яких належить надання у та, юстування або передача у власність земельних ділянок

Проект відведення земельної ділянки ПП Лебедини О.М. для будівництва і обслуговування лазні по вул. Суворова, 19а в м. Кам'янець-Подільському розроблений згідно рішення сесії міської ради № 43 від 20.02.2004 р. Підприємство діє на підставі Статуту товариства з обмеженою відповідальністю зареєстрованого виконкомом Кам’янець-Подільської міської ради 14.05.1996 року №058. Запроектована до відведення земельна ділянка межує:

з півночі, заході, півдні - із землями загального користування (проїзд, вул. Суворова, вул. Пушкінська);

з сходу - із землекористуванням ЖЕК №4.

3емельна ділянка, що проектується до відведення відводиться за рахунок земель міської ради.

Відповідно до Українського класифікатора цільового використання землі земельна ділянка віднесена до земель промислового використання, для цільового використання - 1.11

Даним проектом, відповідно до ст.118 Земельного кодексу України, передбачено відвести ПП Лебедини О.М. земельну ділянку Суворова 19а, площею 0,0582 га. для будівництва та обслуговування лазні, відведення земельної ділянки погоджено з Кам'янець - Подільським міським управлінням земельних ресурсів.

4. Перенесення проекту в натуру

Суть перенесення проекту в натуру полягає в тому, що на місцевості відкладаються опорні точки і ліній від яких при проектуванні вираховуються ліній або нульові проміри до проектних точок і ліній. Від знайдених опорних точок або ліній проводяться встановлені проектом виміри, в результаті визначають положення проектних точок на місцевості і закріплюють їх стовпами.

Опорні точки як правило являються точки теодолітних ходів прокладених при зйомці. При перенесені проекту в натуру використовується велика кількість робочої сили і транспорту. Тому дуже важливо організувати роботу, так щоб вона виконувалась без суттєвих затримок. З цією метою перед початком роботи складається звітний план в якому вказується метод роботи і порядок виконання роботи.

Обов'язковим технічним проектом при перенесенні проекту в натуру є робоче креслення. Робоче креслення - це копія практичного плану на кальці в туші. На цьому плані нанесені границі проектних ділянок, окремі пункти на яких вказується проект, нанесені кутові геодезичні дані необхідні для контролю. Проміри на прямій лінії на робочому креслені підписуються згідно даної проектної точки в наростаючому порядку від початку прямої в напрямку руху мірної стрічки.

Все що вище пере числено виконано в такій же послідовності і на проекті відведення земельної ділянки приватному підприємству „Конкур" для виробничих потреб.

Існує три методи перенесення проекту в натуру:

промірів - мірним приладом, кутомірним теодолітом з мірним приладом;

графічний - мензулою;

1. Перенесення проекту мірним приладом, має завжди перевагу перед іншими методами, особливо в тих випадках, коли:

Місцевість відкрита, тобто прокладанню проектної лінії на місцевості не перешкоджають насадження, будівлі; положення кінців перенесених в натуру ліній визначається проміром між точками, які позначені на плані і надійно визначаються в натурі (знаки, стовпи). Якщо проектування проводиться аналітичним або графічним способами, в проектування враховувались довжини промірів, то в ролі опори при перенесенні проекту використовуються точки раніше прокладених теодолітних ходів або пункти інших видів геодезичної сітки.

Перенесення проекту в натуру теодолітом і мірним приладом проводиться в випадках, коли:

місцевість залісена, забудована, закриває видимість в потрібних напрямках, не дозволяє здійснювати перенесення проекту тільки методом промірів. Проектування границі представляє ламані ліній і при прокладанні їх виникає необхідність будувати кути;

точки ситуації не можуть служити надійною опорою для перенесення проекту в натуру і виникає необхідність визначити положення проектних точок шляхом побудови кутів і промірів ліній без точок і ліній теодолітних ходів і пунктів інших геодезичних сіток.

Перенесення проекту в натуру мензулою переважно проводять в суху погоду і при наявності плану мензульної зйомки, або аерофотозйомки переважно на твердій основі, якщо:

проектування проводилось механічним та графічним способами;

не потрібна детальна паралельність і перпендикулярність сторін ділянок, наприклад, сінокісних і пасовищних угідь, точки ситуації не можуть служити надійною опорою для перенесення проекту і виникає необхідність визначити положення проектної точки полярним способом, тобто шляхом побудови і проміру ліній, по границях землекористування і в середині нього відсутні теодолітні ходи, існуюча сітка геодезичних пунктів різна і застосування теодоліта недоцільно.

Найбільш проектним з вище наведених методів перенесення проекту в натуру є метод промірів стрічкою.

Він полягає в тому, що положення проектної точки на місцевості встановлюється проміром до опорної точки.

Таким чином для застосування методу промірів необхідно, щоб кожна проектна точка знаходилася в створі двох видимих точок, місцевість при цьому повинна бути відкрита.

Геодезична прив'язка межі землекористування здійснена до пунктів полігонометрії № 2008, № 166. Кути поворотів вимірювались теодолітом 2Т30, методом кругових прийомів, відстань 50 - метровою металевою стрічкою. По матеріалах польових робіт складено план земельної ділянки в масштабі 1: 500 з в казанням суміжних землекористувачів, довжин ліній, румбів та площі. Контроль польових робіт та матеріалів здійснювався на всіх етапах виконання робіт.

5. Експертна грошова оцінка земельної ділянки

ЗАГАЛЬНІ ПОЛОЖЕННЯ

Підстава для проведення експертної грошової оцінки земельної ділянки

Експертна грошова оцінка земельної ділянки, наданої приватному підприємстві Лебедині Олені Миколаївній для будівництва та обслуговування лазні, виконана ГОВ експертно-консалтинговою фірмою "Власна справа" за замовленням приватного підприємця Лебедини Олени Миколаївни, відповідно до договору №14-05/08 від 12.05.2008 р.

Нормативно-правове поле оцінки

При проведенні роботи, матеріали якої викладені в даному звіті. Оцінювачі керувалися наступними законодавчими актами та нормативними документами:

Конституція України;

Земельний кодекс України;

Закон України "Про плату за землю";

Закон України "Про місцеве самоврядування в Україні";

Закон "Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні";

Закон України "Про оцінку земель" № 1378-І-У від 11 грудня 2003 року;

Закон України "Про Державний бюджет України на 2004 рік";

Указ Президента України від ЗО травня 2001 р. № 372/2001 "Про Основні напрями земельної реформи в Україні на 2001-2005 роки";

Методика експертної грошової оцінки земельних ділянок несільськогосподарського призначення, затверджена Постановою Кабінету Міністрів України від 11 жовтня 2002 р. № 1531;

"Порядок проведення експертної грошової оцінки земельних ділянок", затверджено наказом Державного комітету України по земельних ресурсах від 9 січня 2003 р. №2. Зареєстровано в Міністерстві юстиції України 23 травня 2003р. за №346/771 7;

"Норми професійної діяльності оцінювача", які затверджені Радою УТО. її.04.1995 р.;

"Міжнародні стандарти оцінки". (ІУ8);

Національний стандарт № 1 "Загальні засади оцінки майна і майнових прав", затверджений Постановою Кабінету Міністрів України від 10 вересня 2003 р. № 144

Інформаційна база для експертної грошової оцінки

Земельно-кадастрові дані стосовно місцезнаходження, кількісної та якісної характеристики земельної ділянки. її правового режиму, функціонального використання: проект відведення земельної ділянки; відомості про природні, економічні, історико-культурні. екологічні та містобудівні особливості району місцезнаходження земельної ділянки: дані про інженерне; облаштування земельної ділянки та про об'єкти нерухомою майна, надані замовником; дані про ціни продажу (оренди) подібних об'єктів, то склалися на ринку на момент оцінки, надані агентствами нерухомості та оціночними фірмами; Уся надана інформація в рамках роботи розглядалася як достовірна і як така, ю не потребує спеціальної перевірки. Оцінювачі за надану інформацію відповідальності не несуть.

Мета оцінки

Прийнято вважати, що без конкурентний продаж земельних ділянок у

власність під раніше приватизованими об'єктами нерухомості здійснюється

ринковими цінами. Але якщо уважно розглянути критерії й умови, що

визначають поняття ринкової вартості, то можна помітити, що це не зовсім так. Тому для початку приведемо визначення основних оціночних категорій у відповідності до методики експертної грошової оцінки земельних ділянок несільськогосподарського призначення, затвердженої Постановою Кабінету Міністрів України від 11 жовтня 2002 р. № 1531 і Порядку проведення експертної грошової оцінки земельних ділянок, затвердженого наказом Державного комітету України по земельних ресурсах від 9 січня 2003 р. №2.3ареєстрованого в Міністерстві юстиції України 23 травня 2003р. за 396/7717 а також Міжнародних стандартів оцінки та Національного стандарту №1 "Загальні засади оцінки майна і майнових прав", затверджений Постановою Кабінету Міністрів України від 10 вересня 2003 р. № 1440.

Земельна ділянка - частина земної поверхні з установленими межами, яка характеризується певним місцем розташування, господарським використанням, правовим режимом та іншими суттєвими ознаками, з визначеними щодо неї правами.

Земельні поліпшення - зміна якісних характеристик земельної ділянки внаслідок розташування в її межах будинків, будівель, споруд, інфраструктури меліоративних систем, багаторічних насаджень, лісової та іншої рослинності, а також внаслідок, господарської діяльності або проведення робіт (зміна рельєфу, поліпшення ґрунтів тощо).

Найбільш ефективне використання земельної ділянки - фізично можливе та економічно доцільне використання земельної ділянки та земельних поліпшень згідно із законодавством, у результаті його вартість, що визначається, буде максимальною порівняно з вартістю, яка може бути визначена на підставі аналізу інших можливих варіантів її використання

Чистий операційний дохід - різниця між доходом від орендних платежів та або її поліпшення, який визначається попитом на ринку, та річними витратами на утримання і експлуатацію земельної ділянки та її поліпшення

Ставка капіталізації - коефіцієнт, за допомогою якого рентний або чистий операційний дохід перераховується в поточну вартість об'єкта оцінки.

Рентний дохід - дохід, що його можна отримати з землі як фактора сільськогосподарського і лісогосподарського виробництва залежно від її якості та місця розташування земельної ділянки.

Обмежений ринок - ринок, на якому конкуренція серед продавців та покупців відсутня зовсім або обмежена.

Ціна - сума грошей, за якою пропонується або фактично здійснюється перехід прав на об'єкт оцінки від продавця до покупця.

Дата оцінки - дата, станом на яку проведено процедуру оцінки та визначеність об'єкта оцінки експертна грошова оцінка - процес визначення вартості об'єкта оцінки на оцінки. Експертна грошова оцінка передбачає визначення ринкової імовірної ціни продажу на ринку або іншого виду вартості об'єкта оцінки заставна, страхова, для бухгалтерського обліку тощо, за яку він може бути проданий (придбаний) або іншим чином відчужений на дату оцінки відповідно до умов угоди.

Вартість - суспільно визнаний еквівалент цінності об'єкта оцінки, виражений грошовій формі. Під час оцінки визначається певний вид вартості об'єкта оцінки як імовірна сума грошей, яка може бути отримана за об'єкт оцінки (може бути здійснений обмін об'єкта оцінки) на дату оцінки.

Ринкова вартість - вартість, за яку можливе відчуження об'єкта оцінки на подібного майна на дату оцінки за угодою, укладеною між покупцем і продавцем, після проведення відповідного маркетингу за умови, що кожна із сторін діяла із знанням справи, розсудливо і без примусу.

Оціночна вартість - вартість, визначена експертним шляхом відносно

База оцінки - методологічна основа оцінки, яка визначається можливістю застосування до об'єкта оцінки того чи іншого оціночного принципу та категорії оцінюваної вартості в залежності від функції оцінки, відношення об’єкта до відповідних ринків продажу, а також умов передачі права власності.

Беззаперечно, основною дефініцією, на підставі якої у більшості випадків ідентифікується категорія вартості, є ринкова вартість. На жаль, наведена вище вітчизняна інтерпретація цієї категорії представлена в скороченому вигляді, з якого випали (навмисно чи випадково) деякі суттєві тонкощі та нюанси. Тому звернемося до най поширеного тлумачення категорії ринкової вартості згідно з МСО.

Ринкова вартість - найбільш ймовірна ціна, за яку об'єкт може бути проданий на відкритому конкурентному ринку при наявності всіх умов, необхідних для укладання чесної угоди між покупцем і продавцем, відсутності специфічних умов фінансування та з урахуванням того, що учасники угоди мають типову мотивацію, інформовані про стан ринку, діють відповідально і неупереджено;

на ціну угоди не впливають додаткові стимули і фактори;

період експозиції на ринку є розумно тривалим.

Згідно МСО існують дві методологічні бази: ринкові та відмінна: ринкової вартості як випливає із пункту 3 Методики 1531 експертна грошова оцінка передбачає визначення ринкової (імовірної ціни продаж) на ринку або іншого виду вартості об'єкта оцінки (заставна, страхова, для бухгалтерського обліку тощо), за яку він може бути проданий (придбаний) або іншим чином відчужений на дату оцінки відповідно до умов угоди. З урахуванням умов оцінки й відчуження землі на первинному ринку в разі без конкурентного викупу наявні, як мінімум, чотири головні відмінності від цінових критеріїв визначення ринкової вартості:

відсутність конкурентного ринку (продаж здійснюється одному конкретному покупцю);

на ціну угоди впливають додаткові стимули і фактори (тобто існує зацікавленість покупця - власника нерухомого майна)

період експозиції об'єкта на ринку не є розумно тривалим (період злажу залежить від розпорядливості учасників угоди і коливається від скількох днів до півроку і більше);

у ряді випадків присутні специфічні умови фінансування (не менше чверті ділянок продається з розстрочкою платежу).

Усі ці особливі обставини не дозволяють ідентифікувати вартість земельних ділянок, що продаються у власність на без конкурентній основі, як ринкову. За сукупність ознак вона підходить під визначення інвестиційної вартості (тобто вартості для конкретного покупця), яка. згідно з МСО - 2. відноситься до неринкової бази оцінки. На користь цього припущення говорить і те, що у разі викупу земельної ділянки власником наземних поліпшень, конкуренція між продавцем та потенційними покупцями відсутні зовсім. Це повністю відповідає визначенню обмеженого ринку (див. Пункт 5 Методики 1531). А якщо немає ринку, то немає і ринкової вартості, останнім часом усе більш актуальним стає продаж вакантних земельних юк з аукціонних торгів, які. нібито, формують істинну ринкову вартість. Це теж омана, тим більше небезпечна в розумінні керівників місцевих, органів влади, не знайомих із тонкощами ціноутворення на землі; по перше, за таким критерієм, як розумно гриватий період експозиції ділянки: а ринку, аукціонна вартість не відповідає визначенню ринкової вартості, закордонний досвід свідчить, що для продажу типової земельної ділянки по ринковій вартості необхідно приблизно 6 місяців. Аукціон, як правило, вводиться протягом одного місяця.

По - друге, продаж земельних ділянок на конкурентних засадах тільки зароджується. Одиничні, разові продажі, поки вони не досягли "критичної маси", є випадковими. Тому ціни продажу ділянок також випадкові і не відповідають загальному закону вартості, який, як відомо, діє по відношенню до конкретного товару на обмеженому ринку, а до сукупності цього товару на відповідному ринку в цілому. Якщо орієнтуватися на аукціонні як на ринкові, тим більше під тиском ззовні. То більш - менш сформована система ціноутворення на первинному ринку може виявитися зруйнованою

Однак, як наголошує відома оціночна мудрість, ринкова вартість існує тільки в ідеалі. Майже завжди можна знайти які-небудь специфічні умови та відчуження майна, що відрізняються від типового визначення ринкової вартості. Така ситуація досить поширена і в принципі, передбачена міжнародними стандартами оцінки. Зокрема тут відзначається, що в деяких країнах можуть існувати специфічні особливості національного законодавства, що регулює відносини власності, процедурні регламентації особливий і непорівнянний з іншими країнами стан ринку нерухомості і т.д., цьому випадку застосування ринкової бази оцінки допустимо, наче з сою і конкретною вказівкою в звіті всіх істотних відхилень від стандартного визначення ринкової вартості. Це необхідно для однозначної інтерпретації звіту про оцінку і недопущення помилкової о тлумачення отриманих результатів та сфери їх застосування юдячи підсумок зазначимо що при оцінці земельних ділянок несільськогосподарського призначення для цілей без конкурентного або продажу з аукціону варто оперувати поняттям оціночність як найбільш нейтральною категорією, роботи оцінки - огляд земельної ділянки, збір та обробка вихідної інформації розрахунки - здійснювалися в травні місяці 2008 р. оцінки - 27 травня 2008р.

Підходи до оцінки земельної ділянки загальні принципи.

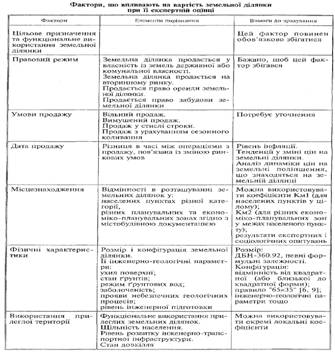

Вартість будь-якої земельної ділянки визначається її унікальністю, довговічністю незмінністю місцеположення, відносною обмеженістю позиції на ринку нерухомості, а також специфічною корисністю конкретної земельної ділянки: доступністю, рівнем облаштування та характером її використання. - які забезпечують власник) землі землекористувач) одержання додаткового доходу - земельної ренти. Саме можливість отримання цього доходу і справляється плата при передачі земельної ділянки у власність земельної ділянки, відповідно до Земельного кодексу України, визначається на підставі експертної грошової оцінки.

Відповідно до Методики експертної грошової оцінки земельних ділянок, затвердженої Постановою Кабінету Міністрів України від 11 жовтня 2002 р. № 1531. експертна грошова оцінка проводиться за такими методичними підходами: капіталізація чиє гою операційного або рентного доходу (пряма і непряма): зіставлення цін продажу подібних земельних ділянок: врахування ат на земельні поліпшення: При проведенні експертної грошової оцінки земельної ділянки використовуйся методичний підхід, який забезпечується найбільш повною інформацією про об'єкті оцінки.

Методичні підходи експертної грошової оцінки Експертна грошова оцінка, на відміну від грошової (нормативної) оцінки, базується на принципах кон'юнктури ринку, найкращого і найбільш ефективного використання, очікуваних змін та доданої прибутковості землі. Визначення вартості земельної ділянки в рамках експертної грошової оцінки забезпечується шляхом дотримання вимог спеціальних процедур, що відображають наступні методичні підходи: доходний (капіталізація чистого доходу), ринковий (зіставлення цін продажу подібних земельних ділянок), втратний (врахування витрат на спорудження об'єктів нерухомого майна на земельній ділянці).

Методичний підхід, що ґрунтується на капіталізації операційного або ситного доходу (фактичного чи очікуваного), передбачає визначення розміру вартості земельної ділянки від її найбільш ефективного використання з урахуванням встановлених обтяжень та обмежень щодо її використання. Цим підходом вартість земельної ділянки визначається як відношення чистого операційного або рентного доходу до ставки капіталізації за формулою:

До

Цкп = - ----.

Ск

Цкп - вартість земельної ділянки, визначена шляхом прямої капіталізації (у гривнях): о - річний чистий операційний або рентний дохід (фактичний очікуваний) (у гривнях): ставка капіталізації (у відсотках) Непряма капіталізація ґрунтується на припущенні про обмеженість та змінність грошового потоку від використання земельної ділянки протягом певного періоду з наступним її продажем па ринку. При цьому вартість земельної ділянки визначається як поточна вартість майбутніх доходів від її використання та продажу за формулою:

Доі

Цкн = Х - --------- - +Р;

(і + Ск)

де Цкн - вартість земельної ділянки, визначена шляхом непрямої капіталізації (у гривнях): Доі - очікуваний річний чистий операційний рентний дохід за 1-ї рік (у гривнях); 1 - період (у роках), який враховується при непрямій капіталізації чистого операційного або рентного доходу:

Р - поточна вартість реверсії (у гривнях): - сума; Х - сума.

Ставка капіталізації визначається характерним співвідношенням між чистим операційним доходом та ціною продаж) подібної земельної ділянки або ом розрахунку на основі норми віддачі на інвестований у земельну капі гал. з урахуванням змін у вартості грошей.

Ставка капіталізації для землі може бути визначена також як різниця між загальною ставкою капіталізації для поліпшеної земельної ділянки та нормою повернення капіталу з урахуванням питомої ваги вартості земельних поліпшень.

Чистий річний операційний дохід від забудованої земельної ділянки розраховується як різниця між сумою відповідних орендних платежів, які можуть бути отримані протягом року, та операційних витрат, пов'язаних з утриманням га експлуатацією земельної ділянки і її поліпшенням, що склалися на ринку.

До операційних витрат в обов'язковому порядку включаються витрати на управління нерухомістю (якщо вони є), поточний ремонт, сплату земельного податку та інших податків на нерухомість.

До операційних витрат не включаються експлуатаційні витрати та податки, пов'язані з господарською діяльністю, що провадиться в межах земельної ділянки.

За методичним підходом, що ґрунтується на зіставленні цін продажу подібних земельних ділянок, вартість земельних ділянок визначається на рівні цін. які склалися на ринку. При цьому вартість земельної ділянки встановлюється шляхом внесення поправок до цін продажу подібних земельних ділянок, що враховують відмінності в умовах угод та характеристиках, які впливають на вартість.

Поправки визначаються на основі попарного порівняння або статистичного аналізу ринкових даних.

Скоригована ціпа продажу подібної земельної ділянки визначається за формулою:

т

Цза = Ца + Х Цаj

j=i

де Цза - скоригована ціна продажу а-ї подібної земельної ділянки (у гривнях); Ца - фактична ціна продажу подібної земельної ділянки (у гривнях); т - кількість факторів порівняння: дельта Цаj - річниця (поправка) в ціні (+. - ) пролажу а ї подібної "смольної ділянки стосовно земельної ділянки, що оцінюється, за j фактором порівняння: X - сума.

Вартість земельної ділянки визначається як медіанне або модальне значення отриманих результатів.

За основу визначення вартості земельних ділянок шляхом зіставлення пін продаж) подібних земельних ділянок беруться ціни продаж тих ділянок, які і за факторами, що виливають на їх вартість, достатньою мірою збігаються з ділянкою, яка оцінюється; Подібними визначаються забудовані земельні ділянки, що мають: однакову функцію використання землі і характер земельних поліпшень (будівлі, споруди, багаторічні насадження водойми): спільний район розташування: близькі фізичні характеристики (розмір, конфігурація, ухил поверхні, стан ґрунтів; режим ґрунтових вод та паводків. заболоченість, прояви небезпечних геологічних процесів, рівень інженерної підготовки, фізичний стан об'єктів нерухомого майна).

До факторів, що виливають на вартість земельної ділянки, належать: правовий режим земельної ділянки: умови продажу та пов'язане з ним фінансування: дата продажу (різниця в часі між операціями з продажу, пов'язана і зміною ринкових ціп на нерухомість): особливості місця розташування: фізичні характеристики земельної ділянки та стан забудови: умови та обмеження щодо використання земельної ділянки, методичний підхід, що ґрунтується на врахуванні витрат на земельні поліпшення, використовується для оцінки поліпшених земельних ділянок, поліпшення яких передбачається, за умови найкращого та найбільш ефективного їх використання (фактичного чи умовного).

За цим підходом вартість земельної ділянки визначається як різниця між очікуваним доходом від продажу поліпшеної ділянки (чи капіталізованим чистим операційним або рентним доходом від її використання) та витратами на земельні поліпшення за формулою:

Цв = Цо - Вос; де:

Цв - вартість земельної ділянки, визначена шляхом урахування

витрат на земельні поліпшення (у гривнях): Цо - очікуваний дохід від продаж) поліпшеної земельної ділянки чи капіталізований чистий операційний або рентний дохід від її використання (у гривнях): Вос - витрати на земельні поліпшення (у гривнях).

Для визначення поточної вартості майбутніх доходів та витрат, які нерівномірно розподіляються у часі, застосовується дисконтування відповідних грошових потоків.

Для поліпшеної земельної ділянки вартість землі може бути визначена шляхом встановлення характерного співвідношення між ринковою вартістю землі та земельних поліпшень у районі розташування об'єкта оцінки. Вартість землі може бути від'ємною величиною у випадках, коли сума витрат на ліквідацію непридатних для використання будівель або екологічно небезпечних об'єктів, розміщених у їх межах, перевищує вартість будованої земельної ділянки. Об'єктом оцінки є земельна ділянка, надана ПП Лебедині О.М. і призначена для будівництва та обслуговування лазні. Земельна ділянка розташована: Хмельницька область, м. Кам'янець-Подільський, вул. Суворова,19 а Грошова оцінка м. Кам'янець-Подільський виконана ТОВ ЕКФ „Власна Справа” на замовлення Управління земельних ресурсів Хмельницької області та Кам'янець - Подільського міськвиконкому згідно договору №14-05/08 від 12.05.2008 р. Затверджена Рішенням Кам'янець - Подільської міської ради № 43 від 20.02.2004 року.

Грошова оцінка всієї земельної ділянки, виконана Кам'янець - Подільським міським управлінням земельних ресурсів і становить 149625,77 грн., що в розрахунку на 1 кв. м.75,52 гри. Довідка про грошову оцінку наведена в додатку.

Згідно з грошовою оцінкою, яка затверджена рішенням дев’ятнадцятої сесії 4 скликання Кам’янець - Подільської міської ради від 20.02.2004 р. № 43. Про плату за землю в м. Кам’янець - Подільському, запроектована до відведення земельна ділянка входить в 16 економіко - планувальну зону. Грошова оцінка всієї земельної ділянки становить 149625,77 грн. на 27.05.2008р.

6. Виготовлення державного акту

Інструкція про порядок складання, видачі, реєстрації і зберігання державних актів на право власності на земельну ділянку і право постійного користування земельною ділянкою та договорів оренди землі (назва в редакції наказу Державного комітету України по земельних ресурсах від 23.08.2001 р. N 144)

(Слова "державний акт на право приватної власності на землю", "державний акт на право колективної власності на землю", "договорів на право тимчасового користування землею (в тому числі на умовах оренди)" вилучено; слова "державний акт на право власності на землю" замінено на слова "державний акт на право власності на земельну ділянку" та слова "державний акт на право постійного користування землею" замінено на слова "державний акт на право постійного користування земельною ділянкою" у відповідних відмінках згідно з наказом Державного комітету України по земельних ресурсах від 2 липня 2003 року N 174)

Похожие работы

... (грн.); с. Анискине – 0,188 (грн.) с. Зарубинка – 0,128 (грн.); с. Устинівка – 0,250 (грн.): с. Комісарове – 0,113 (грн.); 5. Проект порівняння грошової оцінки земель населених пунктів Вільхуватської сільської ради Великобурлуцького району Харківської області Для порівняння грошової оцінки в населених пунктах Вільхуватської сільської ради проведемо нормативну та експертну оцінку земель ...

... раціонального землекористування плата за землю стримуватиме ЇЇ марнотратство, не допускатиме безгосподарного і безвідповідального ставлення до неї. Земельним законодавством передбачено такий захід охорони земель, як відшкодування збитків власникам землі і землекористувачам і втрат сільськогосподарського й лісогосподарського виробництва. Крім того, виконавчі комітети місцевих Рад розробляють ...

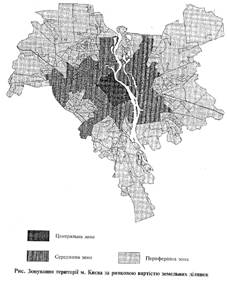

... для суспiльних потреб. Усе це має важливе значення для формування дохiдної та видаткової частин мiсцевих бюджетiв Києва. Фактори, що впливають на розвиток ринку мiських земель, досить рiзноманiтнi. Практичний пiдхiд до проблеми розвитку ринку земель у розвинутих країнах i країнах з перехiдною економiкою дає змогу видiлити головнi риси, якi у багатьох аспектах вiдповiдають складовим земельної ...

... урбанізація володіє трьома загальними рисами, характерними для більшості країн світу. Усі країни світу можна згрупувати за рівнем і темпами урбанізації. Швидкі темпи росту міського населення. Концентрація населення і господарства в основному у великих містах. "Розповзання" міст, розширення їхньої території. Темпи урбанізації - багато у чому залежать від її рівня. По рівню урбанізації виді ...

0 комментариев