Навигация

Солідарна система загальнообов'язкового державного пенсійного страхування

170400

знаков

11

таблиц

25

изображений

1. Солідарна система загальнообов'язкового державного пенсійного страхування.

2. Накопичувальна система загальнообов'язкового державно-го пенсійного страхування. Умовами запровадження накопичувальної системи є зростання валового внутрішнього продукту протягом двох років не менше, ніж на 2% порівняно з попереднім роком, збалансованість бюджету Пенсійного фонду, прийняття законодавчих актів для функціонування накопичувальної системи, проведення тендерів і підписання договорів з компаніями щодо управління активами накопичувального фонду.

1. Система недержавного пенсійного забезпечення. Вона базується на умовах добровільної участі громадян, роботодавців або їх об'єднань у формуванні пенсійних виплат. Умови та порядок формування цих накопичень визначені в Законі «Про недержавне пенсійне забезпечення» (набрав чинності з 1 січня 2005 р.), прийнятому водночас із Законом «Про загальнообов'язкове державне пенсійне страхування».

Соціальне страхування з тимчасової втрати працездатності – це загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням, передбачає матеріальне забезпечення громадян у зв'язку з втратою заробітної плати (доходу) внаслідок тимчасової втрати працездатності (включаючи догляд за хворою дитиною, дитиною-інвалідом, хворим членом сім'ї), вагітності та пологів, догляду за малолітньою дитиною, часткову компенсацію витрат, пов'язаних із народженням дитини, смертю застрахованої особи або членів її сім'ї, а також надання соціальних послуг за рахунок бюджету Фонду соціального страхування з тимчасової втрати працездатності (ФСС ТВП).

Загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням, здійснюється за такими принципами:

· законодавчого визначення умов і порядку здійснення цього виду страхування;

· обов'язковості страхування осіб, які підлягають цьому виду страхування згідно із законом, та добровільності страхування інших осіб;

· державних гарантій реалізації застрахованими особами своїх прав;

· обов'язковості фінансування ФСС ТВП витрат, пов'язаних із наданням матеріального забезпечення та соціальних послуг;

· формування та використання страхових коштів на засадах солідарності та субсидування;

· цільового використання коштів;

· паритетності в управлінні ФСС ТВП представників держави, застрахованих осіб та роботодавців;

· відповідальності роботодавців та ФСС ТВП за реалізацію права застрахованої особи на матеріальне забезпечення та соціальні послуги.

Страхування від нещасного випадку є самостійним видом загальнообов'язкового державного соціального страхування, за допомогою якого здійснюється соціальний захист, охорона життя та здоров'я громадян у процесі їх трудової діяльності.

Завданнями страхування від нещасного випадку є:

- проведення профілактичних заходів, спрямованих на усунення шкідливих і небезпечних виробничих факторів, запобігання нещасним випадкам на виробництві, професійним захворюванням та іншим випадкам загрози здоров'ю застрахованих, викликаним умовами праці;

- відновлення здоров'я та працездатності потерпілих на виробництві від нещасних випадків або професійних захворювань;

- відшкодування матеріальної та моральної шкоди застрахованим і членам їхніх сімей [37].

Основними принципами страхування від нещасного випадку є:

· паритетність держави, представників застрахованих осіб та роботодавців в управлінні страхуванням від нещасного випадку;

· своєчасне та повне відшкодування шкоди страховиком;

· обов'язковість страхування від нещасного випадку осіб, які працюють на умовах трудового договору (контракту) та інших підставах, передбачених законодавством про працю, а також добровільність такого страхування для осіб, які забезпечують себе роботою самостійно та громадян — суб'єктів підприємницької діяльності;

· надання державних гарантій реалізації застрахованими громадянами своїх прав;

· обов'язковість сплати страхувальником страхових внесків;

· формування та витрачання страхових коштів на солідарній основі;

· диференціювання страхового тарифу з урахуванням умов і стану безпеки праці, виробничого травматизму та професійної захворюваності на кожному підприємстві;

· економічна зацікавленність суб'єктів страхування в поліпшенні умов безпеки праці;

· цільове використання коштів страхування від нещасного випадку.

Соціальне страхування на випадок безробіття – система прав, обов'язків і гарантій, яка передбачає матеріалне забезпечення на випадок безробіття з незалежних від застрахованих осіб обставин та надання соціальних послуг за рахунок коштів Фонду загальнообов'язкового державного соціального страхування України на випадок безробіття. Згідно Закону України “Про загальнообов’язкове соціальне страхування на випадок безробіття” страхування на випадок безробіття здійснюється за принципами:

- надання державних гарантій реалізації застрахованими особами своїх прав;

- обов’язковості страхування на випадок безробіття всіх працюючих на умовах трудового договору (контракту) та інших підставах, передбачених законодавством про працю, а також добровільності такого страхування особами, які забезпечують себе роботою самостійно, а також громадянами – суб’єктами підприємницької діяльності;

- цільового використання коштів страхування на випадок безробіття;

- солідарності та субсидування;

- обов’язковості фінансування витрат, пов’язаних з наданням матеріального забезпечення у випадку безробіття та соціальних послуг;

- паритетності в управлінні страхуванням на випадок безробіття держави, представників застрахованих осіб та роботодавців;

- диференціації розмірів виплати допомоги із безробіття залежно від страхового стажу та тривалості безробіття;

- надання на рівні не нижче за прожитковим мінімум, встановлений законом, допомоги із безробіття та матеріальної допомоги у період професійної підготовки, перепідготовки та підвищення кваліфікації;

- законодавчого визначення умов та порядку здійснення страхування на випадок безробіття [51].

Державне регулювання — це важливий елемент управління соціальним страхуванням, формуванням та використанням коштів державних соціальних фондів. Метою державного регулювання у сфері загальнообов'язкового державного соціального страхування є:

• проведення єдиної політики держави в цій сфері;

• забезпечення реалізації прав громадян на загальнообов'язкове державне соціальне страхування;

• створення умов для ефективного функціонування системи соціального страхування;

• забезпечення дотримання суб'єктами соціального страхування вимог законів, інших нормативно-правових актів;

• адаптація системи соціального страхування до міжнародних стандартів. Державне регулювання соціального страхування полягає у:

• розробці та прийнятті системи законодавчих, нормативно-правових актів, що регламентують відносини в цій сфері;

• щорічному перегляді та затвердженні розмірів страхових внесків, норм, нормативів з урахуванням поточної економічної та Соціальної ситуації;

• перегляді видів та розмірів соціальних виплат з метою покращення матеріального забезпечення громадян;

• встановленні обов'язкової вимоги щодо створення страхових резервів з метою забезпечення своєчасності та повноти соціальних виплат;

• державному фінансовому контролі за дотриманням законодавства щодо формування доходів соціальних страхових фондів та цільового використання їх коштів;

• контролі та нагляді за діяльністю центральних і територіальних органів державних фондів, їх взаємодією з іншими суб'єктами [33].

Державне регулювання передбачає створення та функціонування відповідного фінансового механізму, який повинен бути спрямований на раціональне управління рухом фінансових ресурсів та формування фінансових відносин, що виникають у процесі утворення та використання страхових фондів.

Фінансовий механізм регулювання соціального страхування — це сукупність фінансових методів, форм та важелів управління фінансовими ресурсами, що призначені для матеріального забезпечення громадян у разі настання страхових випадків.

Фінансові методи відображають вплив фінансів на процеси, які відбуваються у сфері соціального страхування. Їх дія виявляється в ході формування та використання бюджетів страхових фондів. Фінансові методи діють за допомогою фінансових важелів. Усі елементи фінансового механізму повинні бути націлені на виконання основних функцій управління, а саме: планування, прогнозування, оперативного управління, регулювання, контролю, нагляду.

Правове забезпечення виявляється у встановленні правових засад відносин, що мають місце у сфері соціального страхування. Закони України, Укази Президента встановлюють обов'язки, права та відповідальність сторін, які беруть участь у страхуванні. Вони передбачають правові норми, згідно з якими на Кабінет Міністрів України, Пенсійний фонд, інші органи державної виконавчої влади покладаються завдання з розробки конкретних постанов, інструкцій та положень щодо забезпечення виконання законів. Постанови Кабінету Міністрів України, правління Пенсійного фонду та інших державних цільових фондів деталізують статті законів та розробляють механізм їх реалізації в практичній діяльності. Крім того, Кабінет Міністрів України має право видавати в межах своєї компетенції та повноважень нормативні акти, що безпосередньо стосуються соціального захисту населення [20].

Із розвитком України як незалежної держави відбувалися зміни в законодавстві, що регулює соціальне страхування. Прийнятий 5 листопада 1992 р. Закон України «Про пенсійне забезпечення» хоч і закладав страхову основу, але значною мірою зберіг положення союзного законодавства щодо державного забезпечення пенсіонерів. Відбулося руйнування старої системи соціального захисту та дещо стихійний розвиток соціального страхування. Уряд реагував на поточні проблеми, приймаючи постанови щодо забезпечення певних соціальних виплат за рахунок бюджетних коштів. Не всі види соціального захисту забезпечувалися через систему соціального страхування.

Таблиця 1.1

Склад фінансового механізму регулювання соціального страхування

| Фінансові методи | Планування, прогнозування, формування бюджету фонду, оперативне управління, перерозподіл, регулювання, використання коштів, контроль, нагляд |

| Фінансові важелі | Страхові внески, доходи, пільги, фінансові санкції, страхові тарифи, бюджет фонду, матеріальне забезпечення, витрати |

| Правове забезпечення | Укази Президента України, Закони України, постанови Кабінету Міністрів України та правлінь фондів, накази міністерств |

| Нормативне забезпечення | Інструкції, методичні розробки, норми |

| Інформаційне забезпечення | Інформація про платників внесків, отримувачів допомог, рух грошей тощо |

У грудні 1994 р. Верховна Рада України схвалила Концепцію соціального забезпечення населення України, згідно з якою «система конкретних форм соціального забезпечення населення включає: матеріальне забезпечення шляхом соціального страхування у разі безробіття, тимчасової або повної непрацездатності та соціальну допомогу непрацездатним і малозабезпеченим громадянам».

У наступні роки відбулися значні зміни в системі соціального страхування. Великий вплив на це мала прийнята 28 червня 1997 р. Конституція України, яка визначала основні засади соціальної політики держави. Стаття 3 Конституції закріплює соціальну спрямованість політики України. У статтях 46,48 і 49 визнається право громадян на достатній життєвий рівень для себе і для своєї сім'ї, на охорону здоров'я, медичну допомогу та медичне страхування, а також право громадян на соціальний захист за віком, у випадку хвороби, інвалідності, втрати годувальника та в інших випадках, передбачених законом. Конституція покладає на державу обов'язок створювати необхідні умови для реалізації цього права [22].

Частина 1 ст. 46 Конституції перелічує умови, настання яких є основою для забезпечення громадян, а саме: певні періоди життя, пов'язані з її віком (дитинство, старість), станом здоров'я, втратою працездатності чи втратою годувальника. Частина 2 ст. 46 закріплює положення про те, що державні пенсії й соціальні допомоги встановлюються законом.

З метою реалізації державної політики щодо забезпечення соціального захисту населення Верховна Рада України у січні 1999 р. прийняла закон про запровадження в Україні загальнообов'язкового державного соціального страхування, а також «Основи законодавства України про загальнообов'язкове державне соціальне страхування» від 14 січня 1999 р. № 16/98-ВР, які визначають принципи, загальні правові, фінансові й організаційні засади державного соціального страхування громадян в Україні. Згідно з цим законом були розроблені відповідними органами і прийняті Верховною Радою такі закони:

- «Про загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного за хворювання» від 23 вересня 2000 р. № 1105-ХІІ;

- «Про загальнообов'язкове державне соціальне страхування на випадок безробіття» від 2 березня 2001 р. № 2213-ІП;

- «Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витрата ми, зумовленими народженням та похованням» від 18 січня 2002р. №2240-111;

- «Про загальнообов'язкове державне пенсійне страхування» від 9 липня 2004 p. № 1058-IV;

- «Про недержавне пенсійне забезпечення» від 9 липня 2004 р. № 1057-IV;

- «Про загальнообов'язкове державне соціальне медичне страхування».

Зазначені закони знайшли подальшу деталізацію у відповідних інструкціях, постановах та положеннях. Крім того, прийняті законодавчі акти, що регулюють порядок нарахування та сплати окремих страхових зборів, розміри страхових виплат, пенсійне забезпечення певних категорій громадян тощо. Щодо пенсійного страхування існує близько 17 нормативних документів. Так, Закон України «Про наукову і науково-технічну діяльність» від 1 січня 1999 p. № 284-XIV містить положення про пенсійне страхування наукових працівників (перелік яких затверджено постановою Кабінету Міністрів України). Закон України «Про державну підтримку засобів масової інформації та соціальний захист журналістів» від 18 червня 1999 р. N° 2601-XIV встановлює, що право на особливу пенсію мають працівники державних та комунальних засобів масової інформації, які досягай загального пенсійного віку і мають певний стаж роботи за спеціальністю. Закон України «Про внесення змін до ст. 32 Закону України «Про статус народного депутата України» від 5 жовтня 2001 р. № 2015-ИІ встановлює, що при досягненні пенсійного віку народному депутату призначається державна пенсія у розмірі 80% з урахуванням усіх надбавок і доплат. Закон України «Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи» від 19 грудня 1992 р. № 2002-12 закладає пільги, компенсації, додаткові пенсії цій категорії громадян. Ці та інші законодавчі акти регламентують умови і порядок забезпечення соціальними виплатами певних категорій громадян. Аналіз законодавчих та нормативних актів свідчить, що правова база соціального страхування в Україні в основному сформована, однак у зв'язку із впливом певних чинників (фінансові можливості держави, вплив політичних партій тощо) приймаються поточні рішення, що не дають можливості досягти необхідного рівня матеріального забезпечення громадян.

Розділ 2. Аналіз ефективного фіскального механізму забезпечення соціальних функції держави в Україні 2.1 Порядок пенсійного забезпечення громадян України та його роль в системі соціального захисту населення

Пенсійне забезпечення в Україні є державною системою і є основною складовою системи соціального захисту населення. Міністерство праці та соціальної політики України є головним (провідним) органом у системі центральних органів виконавчої влади із забезпечення реалізації державної політики у сфері пенсійного забезпечення. Управління фінансами пенсійного забезпечення здійснює Пенсійний фонд України. На нього покладено також здійснення функцій з призначення (перерахунку) пенсій. Обіг коштів у пенсійній системі здійснюється через банківські установи та відділення зв'язку.

Система охоплює непрацездатних громадян похилого віку, інвалідів, осіб, які втратили годувальника, виплати яким проводяться у формі пенсій, надбавок та підвищень до пенсій, компенсаційних виплат, додаткових пенсій та державної соціальної допомоги особам, які не мають права на пенсію та інвалідам. Кошти на реалізацію Державної пенсійної програми формуються за рахунок надходжень від:

- обов'язкових внесків підприємств, установ, організацій;

- обов'язкових внесків громадян;

- коштів Державного бюджету та фондів соціального страхування;

- інших надходжень.

Законодавством передбачено впровадження трирівневої пенсійної системи, яка розширить можливості для підвищення добробуту людей та економічного зростання в Україні. Перший рівень -солідарна система загальнообов'язкового державного пенсійного страхування, яка базується на засадах солідарності і субсидування і здійснення виплати пенсій та надання соціальних послуг зарахунок коштів Пенсійного фонду. Другий рівень - накопичувальна система загальнообов'язкового державного пенсійного страхування, яка базується на засадах накопичення коштів у Накопичувальному фонді, які обліковуються на накопичувальних пенсійних рахунках застрахованих осіб. Третій рівень -система недержавного пенсійного забезпечення, яка ґрунтується на засадах добровільної участі громадян, роботодавців та їх об'єднань у формуванні пенсійних накопичень з метою отримання громадянами пенсійних виплат, що буде доповненням до пенсійних виплат з І та ІІ рівнів [36].

Рис.2.1. Правові основи пенсійної системи України

Пенсійна система доповнюється системою пільг, компенсацій, гарантій, програмою житлових субсидій та іншими видами державної соціальної допомоги громадянам похилого віку, інвалідам, сім'ям з дітьми тощо.

З 1 січня 2005 року в Україні запроваджено реформовану солідарну пенсійну систему та добровільну накопичувальну систему через недержавне пенсійне забезпечення.

На відміну від інших країн, де проводилась пенсійна реформа, в Україні за нормами нового пенсійного законодавства було перераховано раніше призначені пенсії. При цьому гарантувалося збереження розміру раніше призначених пенсій і застосування всіх пільг при обчисленні стажу роботи, передбачених раніше діючим законодавством.

Запроваджено нову формулу обчислення пенсії, яка передбачає розширення періоду врахування заробітку при призначенні їх розмірів та зарахування до страхового стажу лише тих періодів, за які сплачено страхові внески до Пенсійного фонду.

З 12 січня 2006 року, згідно із внесеними змінами до статті 28 Закону України "Про загальнообов'язкове державне пенсійне страхування", забезпечено виплату мінімальної пенсії за віком, за наявності у чоловіків 25 років, а у жінок - 20 років страхового стажу, у розмірі прожиткового мінімуму, визначеного законом для осіб, які втратили працездатність (332 грн.).

Рис.2.1.Розмір мінімальної пенсії за віком (грн.)

За кожний повний рік страхового стажу понад 25 років чоловікам і 20 років жінкам, пенсія за віком збільшена на 1 відсоток розміру пенсії, обчисленого відповідно до базового пенсійного Закону, але не більше ніж на 1 відсоток від прожиткового мінімуму, встановленого для осіб, які втратили працездатність. З зазначеної дати до певної міри відновлено диференціацію пенсії в залежності від страхового стажу і від статусу особи, оскільки з цієї дати надбавки та підвищення до пенсії встановлюються понад прожитковий мінімум.

Середній розмір пенсійних виплат на 01.01.2007 р. склав 406,82 грн. або збільшився в порівнянні з січнем 2006 року (316,23 грн.) в 1,29 рази, а в порівнянні з січнем 2005 року (182,24 грн.) в 2,23 рази.

Таблиця 2.1.

Видатки на пенсійне забезпечення по Україні

| Показники: | Станом на 01.01.04 | Станом на 01.01.05 | % до 2005 | Cтаном на 01.01.06 | % до 2006 | %до 2005 |

| Чисельність пенсіонерів (чол.) | 13 769423 | 13489 716 | - | 13 449493 | - | - |

| Середній розмір пенсії (грн.) | 182,24 | 316,23 | 173,52% | 406,82 | 128,65% | 173,52% |

У зв'язку з прийняттям Верховною Радою України Закону України "Про пенсії за особливі заслуги перед Україною" призначено пенсій на суму майже 995 млн. грн. понад 1,1 млн. осіб, праця та служба яких відзначена державними нагородами. Пенсії за особливі заслуги перед Україною призначаються в розмірі від 20 до 40 відсотків прожиткового мінімуму, встановленого для осіб, які втратили працездатність. Зазначені пенсії збільшуються у зв'язку із збільшенням прожиткового мінімуму.

Рис.2.2. Найменші розміри пенсійних виплат відповідно до Закону України "Про загальнообов'язкове державне пенсійне страхування"з урахуванням надбавок та підвищень (без пенсій за особливі заслуги) (грн.)

31 січня 2007 року з прийняттям Закону України "Про внесення змін до Закону України "Про пенсії за особливі заслуги перед Україною" щодо працюючих пенсіонерів" пенсії за особливі заслуги працюючим пенсіонерам виплачуються незалежно від доходів (до цієї дати пенсії за особливі заслуги виплачувались працюючим пенсіонерам, якщо середньомісячний дохід пенсіонера за попередній рік не перевищував прожиткового мінімуму для осіб, які втратили працездатність).

З 1 травня 2005 року інвалідам війни, розмір пенсії яких не досягав прожиткового мінімуму, встановленого для осіб, які втратили працездатність на 2005 рік, додатково до пенсій встановлюється адресна цільова грошова допомога. З 1 січня 2006 року ця допомога встановлюється також і особам, розмір пенсій яких перевищує цю величину і становить для інвалідів війни І групи 70 гривень, для інвалідів війни ІІ та ІІІ груп - 50 гривень та учасників бойових дій - 40 гривень [57].

31 січня 2007 року збільшено у 3,5 рази пенсії по інвалідності учасникам ліквідації наслідків аварії на Чорнобильській АЕС у 1986 році та пенсію у зв'язку з втратою годувальника внаслідок Чорнобильської катастрофи членам їх сімей, та у 2,5 рази - по інвалідності учасникам ліквідації наслідків аварії на Чорнобильській АЕС у 1987-1991 роках, громадянам, евакуйованим у 1986 році із зони відчуження, та пенсію у зв'язку з втратою годувальника внаслідок Чорнобильської катастрофичленам їх сімей.

Також, збільшено більш ніж у 2 рази підвищення до пенсії інвалідам війни, передбачені Законом України "Про статус ветеранів війни, гарантії їх соціального захисту".

Крім того, з січня 2007 року збільшено більш ніж у 1,9 рази мінімальну пенсійну виплату інвалідам війни із числа військовослужбовців строкової служби відповідно до Закону України "Про пенсійне забезпечення осіб, звільнених з військової служби, та деяких інших осіб".

Рис.2.3. Розміри підвищення пенсії або щомісячного довічного грошового утримання чи державної соціальної допомоги, що виплачується замість пенсії інвалідам війни, відповідно до Закону України "Про статус ветеранів війни, гарантії їх соціального захисту"

Забезпечено стовідсоткове фінансування програми щодо запровадження додаткових пенсійних гарантій працівникам, які вивільнені у зв'язку з достроковим зняттям Чорнобильської АЕС з експлуатації. Лише в цій частині її вартість у 2007 році складає близько 5,6 млн. гривень.

Порядок призначення пенсії (крім суддям, народним депутатам та прокурорам) передбачає проводити їх нарахування виходячи із сум заробітної плати, на яку нараховуються страхові внески (збір)на загальнообов'язкове державне пенсійне страхування. З 1 січня 2007 року максимальна величина фактичних витрат на оплату праці найманих працівників, оподатковуваного доходу (прибутку), з яких відповідно до законів України справляються страхові внески до Пенсійного фонду України, дорівнює десяти розмірам прожиткового мінімуму, встановленого законом для працездатних осіб, а саме: з 01.01.2007 року-4830,00 грн., з 01.04.2007 року - 4960,00 грн., з 01.10.2007 року-5050,00 грн.

Рис.2.5.Мінімальна пенсійна виплата інвалідам війни відповідно до Закону України "Про пенсійне забезпечення осіб, звільнених з військової служби, та деяких інших осіб" (без пенсії за особливі заслуги перед Україною)

Крім цього, розмір пенсії (з урахуванням надбавок, підвищень, додаткових пенсій, цільової грошової допомоги та пенсій за особливі заслуги перед Україною та інших доплат до пенсій, встановлених законодавством), призначених у 2007 році відповідно до Митного кодексу України, законів України "Про державну службу", "Про Національний банк України", "Про дипломатичну службу", "Про службу в органах місцевого самоврядування", "Про судову експертизу", "Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи", "Про державну підтримку засобів масової інформації та соціальний захист журналістів", "Про наукову і науково-технічну діяльність", "Про пенсійне забезпечення осіб, звільнених з військової служби, та деяких інших осіб", "Про загальнообов'язкове державне пенсійне страхування", "Про пенсійне забезпечення", Постановою Верховної Ради України від 13 жовтня 1996 року № 379/95-ВР "Про затвердження Положення про помічника-консультанта народного депутата України", не може перевищувати 12 мінімальних пенсій за віком, встановленої абзацом першим частини першої статті 28 Закону України "Про загальнообов'язкове державне пенсійне страхування", а саме: з 01.01.2007 року - 4200,00 грн., з 01.04.2007 року-4308,00 грн., з 01.10.2007 року-4392,00 грн.

Забезпечено реалізацію Закону України "Про внесення змін до Закону України "Про наукову і науково-технічну діяльність", яким надано право на призначення наукової пенсії особам, які працюють (працювали) в наукових установах всіх форм власності, врегульовано питання осучаснення заробітку, зокрема, його коригування здійснюється з урахуванням середньої заробітної плати працівників, зайнятих в галузях економіки України, зменшено фінансовий тягар щодо фінансування наукових пенсій працівникам державних не бюджетних наукових установ, зокрема, передбачено, що різниця між сумою призначеної пенсії за Законом України "Про наукову і науково-технічну діяльність" та сумою пенсії, обчисленою відповідно до інших законодавчих актів, на яку має право науковий працівник, фінансується за рахунок коштів цих підприємств, а також коштів державного бюджету з розрахунку на одну особу 50 відсотків різниці пенсії, призначеної за Законом України "Про наукову і науково-технічну діяльність" [53].

Забезпечено реалізацію Закону України "Про державну соціальну допомогу особам, які не мають права на пенсію, та інвалідам", яким передбачено переведення з 01.01.2006 року соціальних пенсій і надбавок до пенсій на догляд у державну допомогу. Зазначеним Законом встановлено адресний підхід до питання надання державної соціальної допомоги, а саме допомога надається тим особам, які її потребують. Крім того, інвалідам війни надано право на одержання збільшеного розміру державної соціальної допомоги на догляд, незалежно від виду одержуваної пенсії.

Відповідно до нового пенсійного законодавства щороку з 1 березня проводиться підвищення розміру пенсії на коефіцієнт, який відповідає не менше ніж 20 відсоткам темпів зростання середньої заробітної плати в Україні порівняно з попереднім роком. Так, підвищення пенсій з 01.03.2006 року склало 5,5%, а з 01.03.2007 року-7,34%.

Рис.2.6. Доходи Пенсійного фонду України на 2007 рік

У 2007 році видаткова частина бюджету Пенсійного фонду України затверджена на рівні 70,2 млрд. грн. Доходна частина збільшена у порівнянні з бюджетом 2006 року за рахунок:

- зростання власних надходжень Пенсійного фонду України (на 9 млрд. грн. або на 22% більше);

- збільшення асигнувань з Державного бюджету на розмежування (на 3,1 млрд. грн. або 46%).

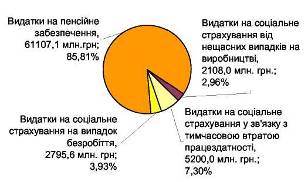

Рис.2.8. Співвідношення видатків на пенсійне забезпечення та соціальне страхування за рахунок власних надходжень Пенсійного фонду, фондів соціального страхування та коштів Державного бюджету до ВВП (крім пенсійного забезпечення військовослужбовців)

В доходній частині враховуються кошти Державного бюджету України в сумі 7,3 млрд. грн. на покриття дефіциту коштів Пенсійного фонду для виплати пенсій.

Також, Державним бюджетом на 2007 рік передбачено 1,6 млн. грн. на компенсацію Пенсійному фонду України витрат від застосування платниками фіксованого сільськогосподарського податку спеціальної ставки із сплати збору на обов'язкове державне пенсійне страхування.

Законом України "Про загальнообов'язкове державне пенсійне страхування" передбачено забезпечення розмежування джерел фінансування пенсійного забезпечення. У Державному бюджеті України на 2007 рік асигнування на фінансування не властивих Пенсійному фонду пенсійних програм збільшені на 3,1 млрд. грн. або на 46%.

Рис.2.9. Видатки на пенсійне забезпечення за рахунок коштів Державного бюджету у 2006-2007 рр., млн. грн.

Призначення і виплата пенсій громадянам України, які проживають за її межами, та громадянам інших країн, які переїхали на постійне проживання до України, здійснюється згідно із пенсійним законодавством України, яке складається із Закону України "Про загальнообов'язкове державне пенсійне страхування", інших нормативно-правових актів, а також міжнародних договорів (угод), що регулюють відносини у сфері пенсійного забезпечення.

Відповідно до статті 51 Закону України "Про загальнообов'язкове державне пенсійне страхування", у разі виїзду пенсіонера на постійне місце проживання за кордон пенсія, призначена в Україні, виплачується за шість місяців наперед перед від'їздом, рахуючи з місяця, що настає за місяцем зняття з обліку за місцем постійного проживання. Під час перебування за кордоном пенсія виплачується тільки в тому разі, якщо це передбачено міжнародним договором (угодою) України, згода на обов'язковість якого надана Верховною Радою України.

На цей час питання пенсійного забезпечення в Україні регулюються міжнародними договорами (угодами), укладеними з 21 країною.

Зазначені договори (угоди) розподіляються на два види:

- договори, що базуються на територіальному принципі, за якими витрати на виплату пенсій здійснює держава, на території якої проживає отримувач (укладені з країнами СНД, Угорщиною, Румунією).

- договори, що базуються на пропорційному принципі, за якими кожна договірна сторона призначає та виплачує пенсію за відповідний страховий (трудовий) стаж, набутий на території держави цієї сторони. За принципом пропорційності Україною укладені договори про соціальне забезпечення з Республікою Болгарія, Королівством Іспанія, Чеською Республікою, Словацькою Республікою і іншими. Чинною є також тимчасова Угода між Урядом України і Урядом Російської Федерації про гарантії прав громадян, які працювали в районах Крайньої Півночі та місцевостях, які прирівняні до районів Крайньої Півночі у галузі пенсійного забезпечення [47].

Введення нової страхової системи (прийняття Закону України "Про загальнообов'язкове державне пенсійне страхування"), яка синхронізується з нормами європейського законодавства в цій сфері, з одного боку - викликало необхідність переглянути вже діючі міжнародні договори (угоди), а з другого боку, відкрило можливості укладення міжнародних договорів (угод) з іншими державами щодо здійснення пенсійного забезпечення сторонами за період сплати страхових внесків у кожній із держав-учасниць.

Зокрема, в даний час ведеться підготовча робота щодо укладення таких договорів з Федеративною Республікою Німеччина, Аргентинською Республікою, Турецькою Республікою та перегляду Угоди про гарантії прав громадян держав-учасниць Співдружності Незалежних Держав в галузі пенсійного забезпечення від 13 березня 1993 року.

2.2 Особливості державного соціального страхування з тимчасової втрати працездатності, від нещасного випадку на виробництві та професійних захворювань, на випадок безробіттяОсновною метою системи соціального страхування та пенсійної реформи є забезпечення достойного рівня життя громадянам, які протягом свого трудового життя сплачували страхові внески, не приховуючи своїх трудових доходів. Пенсійна реформа спрямована на створення рівних можливостей для пенсійного забезпечення громадян незалежно від сфери їх зайнятості та виду діяльності, усунення диспропорцій у розмірах пенсій.

Змістом реформи соціального забезпечення населення України шляхом запровадження системи загальнообов'язкового державного соціального страхування було:

1. Створення стійкої фінансової системи для економічного захисту людини у разі настання безробіття, тимчасової непрацездатності, вагітності та пологів, народження дитини, нещасного випадку на виробництві та професійного захворювання, старості та інших випадків, передбачених законодавством, за рахунок страхових внесків роботодавців та застрахованих осіб.

2. Створення ефективної системи управління соціальним страхуванням за участю представників трьох сторін соціального партнерства (держави, профспілок та роботодавців).

3. Удосконалення системи виплат.

4. Встановлення дієвого контролю за цільовим використанням коштів цільових страхових фондів.

Відповідно до статті 46 Конституції України громадяни мають право на соціальний захист, що включає право на забезпечення їх у разі повної, часткової або тимчасової втрати працездатності, втрати годувальника, безробіття з незалежних від них обставин, а також у старості та в інших випадках, передбачених законом [54].

Це право гарантується загальнообов'язковим державним соціальним страхуванням за рахунок страхових внесків громадян, підприємств, установ і організацій, а також бюджетних та інших джерел соціального забезпечення; створенням мережі державних, комунальних, приватних закладів для догляду за непрацездатними.

Пенсії, інші види соціальних виплат та допомоги, що є основним джерелом існування, мають забезпечувати рівень життя, не нижчий від прожиткового мінімуму, встановленого законом.

З урахуванням положень Конституції України Верховна Рада України прийняла Основи законодавства України про загальнообов'язкове державне соціальне страхування, Закони України "Про загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності" від 23 вересня 2000 р. №1105-XIV, "Про загальнообов'язкове державне соціальне страхування на випадок безробіття" від 2 березня 2001 р. № 1533-III, "Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням" від 18 січня 2002 р. № 2240-III, "Про загальнообов'язкове державне пенсійне страхування" від 09.07.2004 р. № 1058-IV.

На розгляді Верховної Ради України знаходиться кілька законопроектів щодо п'ятого виду загальнообов'язкового державного соціального страхування - медичного страхування.

Таким чином, в Україні було створено законодавчі умови для становлення системи загальнообов'язкового державного соціального страхування, яка базується на вимогах Європейського кодексу соціального забезпечення (1964 р.) та рекомендаціях Міжнародної Організації Праці № 67 (1944 р.).

У 2006 році здійснюється чотири види загальнообов'язкового державного соціального страхування, а саме:

- на випадок безробіття;

- у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням;

- від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності;

- пенсійне страхування.Основним джерелом формування коштів фондів загальнообов'язкового державного соціального страхування визначені страхові внески страхувальників - роботодавців та застрахованих осіб (крім Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України, до якого внески сплачують лише роботодавці), асигнування державного бюджету; суми фінансових санкцій, застосованих до підприємств, установ, організацій та фізичних осіб за порушення встановленого порядку сплати страхових внесків та використання коштів фондів, а також суми адміністративних штрафів, накладених на посадових осіб та громадян за такі порушення; прибуток, одержаний від тимчасово вільних коштів фондів, у тому числі резерву коштів фондів, на депозитному рахунку; благодійні внески підприємств, установ, організацій та фізичних осіб; інші надходження відповідно до законодавства України [39].

З переходом до ринкових відносин дедалі очевидною стає необхідність участі працівників у фінансуванні фондів соціального страхування, що дає їм можливість самим впливати на рівень свого соціального захисту в разі настання страхових випадків.

Перехід від фінансування загальнообов'язкового державного соціального страхування через систему податків до системи внесків має принципове значення, оскільки поняття "соціальний податок" та "страхові внески" різняться як за соціально-економічною природою, так і за роллю і призначенням у соціальному захисті. Страхові внески - це форма резервування заробітної плати, яка забезпечує матеріальні виплати та надання соціальних послуг працівникам в разі настання страхового випадку.

Таблиця 2.2

Страхові тарифи для роботодавців та найманих працівників на загальнообов'язкове державне соціальне страхування у 2007 році

| Платники страхових внесків | Соціальне страхування на випадок безробіття | Соціальне страхування у зв'язку з тимчасовою втратою працездатності | Пенсійне страхування | Соціальне страхування від нещасних випадків на виробництві | Разом |

| Роботодавці | 1,3 | 2,9 | 31,8 | 1,5* | 37,5 |

| Наймані працівники | 0,5 | 0,5 від з/п до прожит. мін. 1,0 від з/п вище прожит. мін. (з 29.04.2005) | 1,0 від з/п до 150 грн. 2,0 від з/п вище 150 грн. | - | 2,0 від з/п до 150 грн. 3,0 від з/п вище 150 грн. до прожит. мін. 3,5 від з/пл. вище прожит. мін. |

| Разом (роботодавці та наймані працівники) | 1,8 | 3,4 від з/п до прожит. мін. 3,9 від з/п вище прожит. мін. | 32,8 від з/п до 150 грн. (з 31.03.05 р.) 33,8 від з/п вище 150 грн.(з 31.03.05 р.) | 1,5* | 39,5 від з/п до 150 грн. 40,5 від з/пл. вище 150 грн. до прожит. мін. 41,0 від з/п вище прожит. мін. |

Розміри внесків на загальнообов'язкове державне соціальне страхування щорічно встановлюються Верховною Радою України відповідно для роботодавців і застрахованих осіб з кожного виду страхування на календарний рік одночасно із затвердженням Державного бюджету України. Кошти цільових страхових фондів не включаються до складу Державного бюджету України.

Середній розмір страхових тарифів. Страхові тарифи за цим видом страхування диференційовані за галузями економіки (видами робіт) залежно від класу професійного ризику виробництва (існує 67 класів професійного ризику виробництва, 1-му класу відповідає страховий тариф у розмірі 0,66%, 67-му класу -13,6%)

Рис.2.10. Розподіл страхових внесків на окремі види соціального страхування у 2006 році (%)

Кошти Фонду загальнообов'язкового державного соціального страхування України на випадок безробіття використовуються на виплату матеріального забезпечення та надання послуг.

Види матеріального забезпечення:

- допомога по безробіттю, у тому числі одноразова її виплата для організації безробітним підприємницької діяльності;

- матеріальна допомога у період професійної підготовки, перепідготовки або підвищення кваліфікації безробітного;

- допомога на поховання у разі смерті безробітного або особи, яка перебувала на його утриманні.

Види соціальних послуг:

- професійна підготовка або перепідготовка, підвищення кваліфікації та профорієнтація;

- пошук підходящої роботи та сприяння у працевлаштуванні, у тому числі шляхом надання роботодавцю дотації на створення додаткових робочих місць для працевлаштування безробітних та фінансування організації оплачуваних громадських робіт для безробітних;

- інформаційні та консультаційні послуги, пов'язані з працевлаштуванням [25].

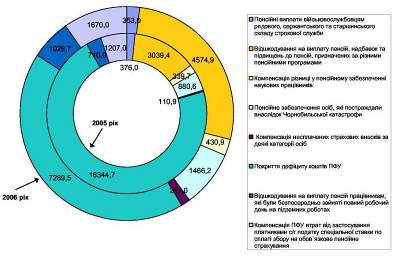

Рис.2.11. Передбачені витрати коштів на фінансування програм соціального страхування та пенсійного забезпечення у 2006 році

Впровадження загальнообов'язкового державного соціального страхування на випадок безробіття розширило активну політику на ринку праці. Програми активних заходів реалізовувались в значних обсягах та за різними напрямами, що сприяло закріпленню позитивних тенденцій на ринку праці, зокрема збільшенню зайнятості та зменшенню безробіття. Серед цих програм особливого поширення набули інформаційні та профорієнтаційні послуги, створення банку вакансій та пошук підходящої роботи в автоматизованому режимі.

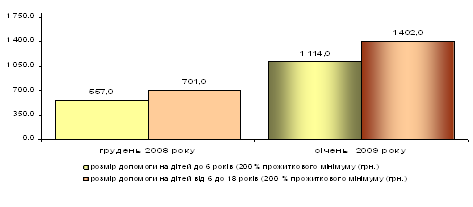

Рис.2.12. Мінімальна допомога по безробіттю (на початок року), грн.

У 2006 році відповідно до Закону України "Про загальнообов'язкове державне соціальне страхування на випадок безробіття" послугами державної служби зайнятості скористалося 2,9 млн. незайнятих громадян.

Чисельність незайнятих громадян, охоплених активними заходами сприяння зайнятості населення в 2006 році зросла у порівнянні з 2005 роком на 5% та становила 1662,3 тисячі осіб: 1049,8 тис. осіб було працевлаштовано, 193,3 тис. безробітних проходили профнавчання, 419,2 тис. осіб - брали участь у громадських роботах. Найвищий рівень охоплення такими заходами незайнятих громадян був у Донецькій (67,1%), Сумській (68,5%) областях та у м. Києві (93,0%)

Рис.2.13. Співвідношення мінімальної допомоги по безробіттю до прожиткового мінімуму

На вільні та новостворені робочі місця працевлаштовано 1049,8 тис. осіб, що на 6,7 відсотка більше, ніж у 2005 році та на 34,7 тис. більше, ніж передбачалось основними параметрами бюджетної програми. Рівень працевлаштування збільшився з 33,9 відсотків у 2005 році до 36,4 відсотків у 2006 році.

Шляхом надання дотацій роботодавцям із коштів Фонду загальнообов'язкового державного соціального страхування на випадок безробіття, було працевлаштовано 43,1 тис. осіб, що на 0,4 відсотка більше, ніж у 2005 році.

За підтримки служби зайнятості у 2006 році організували власну справу як суб'єкти підприємницької діяльності 50,5 тис. безробітних, які отримали одноразово допомогу по безробіттю для зайняття підприємницькою діяльністю (у 2005 році - 52,7 тис. осіб). Основними напрямами організації підприємницької діяльності таких безробітних були сільське господарство (фермерство, птахівництво, тепличне господарство), торгівля, пошиття одягу, автосервіс, транспортні послуги.

Професійне навчання проходили 193,3 тис. безробітних, що на 4,8 відсотка більше ніж у 2005 році. Із загальної чисельності безробітних, які проходили профнавчання, особи, які мали робочі професії, становили 39,8 відсотка, службовці - 33,9 відсотка, особи, які займали робочі місця, що не потребують спеціальної підготовки - 13,3 відсотка, особи які не мали професії - 13,0 відсотка, молодь у віці до 18 років - 4,5 відсотка. Професійна підготовка та перепідготовка безробітних проводилася за 568 професією та спеціальністю. У 2006 році підвищили кваліфікацію 83,8 тис. безробітних, що майже на половину більше ніж у попередньому році.

Протягом 2006 року 733,6 тис. особам були надані консультаційні послуги, 2,3 млн. незайнятих громадян надані профорієнтаційні послуги. Відбулося подальше збільшення професійного інформування безробітних та їх залучення до участі в семінарах із техніки самостійного пошуку роботи, орієнтації на підприємництво тощо. В 2006 році 1,5 млн. безробітних взяли участь у таких семінарах.

У громадських роботах взяли участь 419,2 тис. незайнятих громадян, що на 1,2 відсотка більше ніж у 2005 році. Переважно такі роботи організовувались у сільському господарстві, промисловості, житлово-комунальному господарстві, торгівлі та громадському харчуванні, будівництві тощо. Майже у всіх регіонах розширено види громадських робіт у соціальній сфері.

Станом на 1 січня 2007 року потреба підприємств, установ та організацій у працівниках становила 186,6 тис. осіб, що на 12,1 відсотків більше ніж на відповідну дату попереднього року, це дозволило скоротити дисбаланс між пропозицією робочої сили та попитом на неї з 6 осіб на 1 січня 2006 року до 5 осіб станом на 1 січня 2007 року

Страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням

Кошти загальнообов'язкового державного соціального страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням, спрямовуються на фінансування:

1) допомоги по тимчасовій непрацездатності (включаючи догляд за хворою дитиною);

2) допомоги по вагітності та пологах;

3) допомоги при народженні дитини;

4) допомоги по догляду за дитиною до досягнення нею трирічного віку;

5) допомоги на поховання (крім поховання пенсіонерів, безробітних та осіб, які померли від нещасного випадку на виробництві);

6) забезпечення оздоровчих заходів (оплата путівок на санаторно-курортне лікування застрахованим особам та членам їх сімей, до дитячих оздоровчих закладів, часткове утримання санаторіїв-профілакторіїв, надання соціальних послуг у позашкільній роботі з дітьми) [62].

Законом забезпечені рівні умови надання застрахованим особам допомоги по тимчасовій непрацездатності, по вагітності та пологах, при народженні дитини, по догляду за дитиною до досягнення нею трирічного віку та на поховання незалежно від виду діяльності, форми власності та господарювання.

Допомога по тимчасовій непрацездатності виплачується застрахованій особі за рахунок коштів Фонду соціального страхування з тимчасової втрати працездатності з шостого дня непрацездатності. Перші п'ять днів тимчасової непрацездатності оплачуються за рахунок коштів роботодавця, що сприяло посиленню контролю за виданням листків непрацездатності.

Допомога по тимчасовій непрацездатності у разі настання інших страхових випадків (необхідності догляду за хворою дитиною віком до 14 років, хворим членом сім'ї, догляду за дитиною віком до 3-х років або дитиною-інвалідом до 16 років у разі хвороби матері або іншої особи, яка доглядає за цією дитиною, тощо) виплачується застрахованій особі з першого дня за рахунок коштів Фонду соціального страхування з тимчасової втрати працездатності.

Допомога по тимчасовій непрацездатності надається застрахованим особам в залежності від розміру заробітної плати (доходу) і страхового стажу. За підсумками діяльності Фонду соціального страхування з тимчасової втрати працездатності за 2006 рік заборгованість по виплаті допомоги по тимчасовій непрацездатності за рахунок коштів соціального страхування станом на 01.01.2007 року складала 6,8 млн. грн.

Загальна структура витрат Фонду на виплату допомоги у 2006 році склалася такою:

• по тимчасовій непрацездатності - 1 985,2 млн. грн., в тому числі на виплату допомоги працівникам бюджетних установ за перші п'ять днів тимчасової непрацездатності - 184,0 млн. грн. (за 2005 рік - 116,8 млн. грн.). У загальних видатках Фонду витрати на виплату допомоги по тимчасовій непрацездатності складають 39,1% (в 2005 році - 42,8%);

• видатки на виплату допомоги по догляду за дитиною до досягнення нею трирічного віку -605,4 млн. грн (11,9 %, в 2005 році -13,2%);

• по вагітності та пологах 446,9 млн. грн. (8,8 %, в 2005 році - 9,2%), при народженні дитини -1 006,8 млн. грн. (19,8 %, в 2005 році - 5,0%);

• на поховання - 32,8 млн. грн. (0,6 %, як і в 2005 році); витрати Фонду по статті "Оздоровчі заходи" склали 779,7 млн. грн., порівняно з 2005 роком - збільшилися на 26,9 млн. грн., витрати на придбання путівок до санаторно-курортних закладів склали 516,6 млн. грн. (66,3% від статті бюджету "Оздоровчі заходи"). За ці кошти у 2006 році придбано до санаторно-курортних закладів та надано застрахованим особам і членам їх сімей 225 615 путівки.

Розміри допомоги, що надаються за рахунок коштів Фонду у фіксованих розмірах, наведено нижче. У 2006 році два види допомоги, а саме: при народженні дитини та на поховання, надаються Фондом у розмірах, що перевищують встановлений законодавством прожитковий мінімум.

Таблиця 2.3

Структура бюджету Фонду у 2006-2007 рр.

| Види витрат | 2006 рік | 2007 рік | |

| млн. грн. | % | млн. грн. | |

| 1. Допомога по тимчасовій непрацездатності | 1985,2 | 39,1 | 2227,9 |

| 2. Допомога по вагітності та пологах | 446,9 | 8,8 | 541,6 |

| 3. Допомога при народженні дитини | 1006,8 | 19,8 | 2393,2 |

| 4. Допомога по догляду за дитиною до досягнення нею трирічного віку | 605,4 | 11,9 | 876,3 |

| 5. Допомога на поховання | 32,8 | 0,7 | 44,1 |

| 6. Санаторно-курортне лікування та оздоровлення | 779,7 | 15,4 | 928,2 |

| 7. Організаційно-управлінські витрати | 174,5 | 3,4 | 234,4 |

| 8. Витрати по виконанню обов'язків страховика | 5,8 | 0,1 | 3,1 |

| 9. Витрати на виплату допомоги громадянам, постраждалим внаслідок Чорнобильської катастрофи | 12,9 | 0,3 | 15,6 |

| 10. Інші витрати | 25,3 | 0,5 | |

| Резерв страхових коштів | 83,3 | ||

| Разом | 5075,3 | 100 | 7347,7 |

Кошти загальнообов'язкового державного соціального страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності спрямовуються на:

1) відшкодування шкоди, заподіяної працівникові внаслідок ушкодження його здоров'я або в разі його смерті, особам, які перебували на його утриманні, а саме на виплату:

- допомоги у зв'язку з тимчасовою непрацездатністю до відновлення працездатності або встановлення інвалідності;

- одноразової допомоги в разі стійкої втрати професійної працездатності або смерті потерпілого;

- щомісячної грошової суми в разі часткової чи повної втрати працездатності, що компенсує відповідну частину втраченого заробітку потерпілого;

- пенсії по інвалідності внаслідок нещасного випадку на виробництві або професійного захворювання;

- пенсії у зв'язку з втратою годувальника, який помер внаслідок нещасного випадку на виробництві або професійного захворювання;

- грошової суми за моральну шкоду за наявності факту заподіяння цієї шкоди потерпілому;

- допомоги дитині, яка народилася інвалідом внаслідок травмування на виробництві або професійного захворювання жінки під час її вагітності

2) організацію поховання померлого, відшкодування вартості, пов'язаних з цим ритуальних послуг, відповідно до місцевих умов;

3) сприяння створенню умов для своєчасного надання першої невідкладної допомоги потерпілому в разі настання нещасного випадку, швидкої допомоги в разі потреби його госпіталізації, ранньої діагностики професійного захворювання;

4) організацію лікування потерпілого у власних спеціалізованих лікувально-профілактичних закладах або на договірній основі в інших лікувально-профілактичних закладах з метою якнайшвидшого відновлення здоров'я застрахованого;

5) забезпечення потерпілому разом із відповідними службами охорони здоров'я за призначенням лікарів повного обсягу постійно доступної, раціонально організованої медичної допомоги, яка зокрема передбачає утримання в лікарні, реабілітаційному закладі, санаторії або в іншому лікувально-профілактичному закладі; забезпечення необхідними лікарськими засобами, протезами, ортопедичними, коригуючими виробами, окулярами, слуховими апаратами, спеціальними засобами пересування, зубопротезування (за винятком протезування з дорогоцінних металів);

6) впровадження всіх необхідних заходів для підтримання, підвищення та відновлення працездатності потерпілого;

7) забезпечення, згідно з медичним висновком домашнього догляду за потерпілим, допомоги у веденні домашнього господарства (або компенсування йому відповідних витрат), сприяння наданню потерпілому, який проживає в гуртожитку, ізольованого житла;

8) відповідно до висновку лікарсько-консультаційної комісії (ЛКК) або медико-соціальної експертної комісії (МСЕК) проведення навчання та перекваліфікацію потерпілого у власних навчальних закладах або на договірній основі в інших закладах перенавчання інвалідів, якщо внаслідок ушкодження здоров'я або заподіяння моральної шкоди потерпілий не може виконувати попередню роботу; працевлаштовувати осіб із зниженою працездатністю;

9) організацію робочих місць для інвалідів з компенсуванням при цьому витрат виробництва, які не покриваються коштами від збуту виробленої продукції, за рахунок Фонду;

10) у разі невідкладної потреби надання інвалідам разової грошової допомоги або за рішенням виконавчої дирекції Фонду та її регіональних управлінь допомоги у вирішенні соціально-побутових питань;

11) сплату за потерпілого внесків на медичне та пенсійне страхування [36].

Крім цього, за рахунок коштів Фонду фінансуються такі заходи щодо профілактики нещасних випадків та професійних захворювань: - розроблення та реалізація національної та галузевих програм поліпшення стану безпеки, умов праці і виробничого середовища та їх реалізації;

- навчання, підвищення рівня знань працівників, які вирішують питання охорони праці;

- організація розроблення та виробництва засобів індивідуального захисту працівників;

- наукові дослідження у сфері охорони та медицини праці;

- пропаганда безпечних та нешкідливих умов праці, створення тематичних кінофільмів, радіо - і телепередач, видання та розповсюдження нормативних актів, підручників, журналів, іншої спеціальної літератури, плакатів, пам'яток з питань соціального страхування від нещасного випадку на виробництві та охорони праці;

- надання підприємствам на безповоротній основі фінансової допомоги для розв'язання особливо гострих проблем з охорони праці.

Таблиця 2.4

Мінімальні соціальні гарантії, які забезпечуються за рахунок коштів Фонду соціального страхування з тимчасової втрати працездатності

| Страхові виплати | 2006 рік | 2007 рік | ||||

| Мінімальний розмір, | Розмір, затверджений правлінням Фонду | Мінімальний розмір, | Розмір, затверджений правлінням Фонду | |||

| встановлений законодавством | грн. | %до прожиткового мінімуму | встановлений законодавством | грн. | %до прожиткового мінімуму | |

| Допомога при народженні дитини | 2 прожиткових мінімуми 22,6 прожиткових мінімумів | 1550-з 01.01 8497,6-з 01.04 | 331,1 22,6 прожиткових мінімумів | 8500 грн. | 8500 | 1718,2 |

| Допомога по догляду за дитиною до досягнення нею 3-х років | 23,0 % прожиткового мінімуму | 102,0-з 01.01 104,19-з 01.04 | 23,0 | 90 грн. * | 114* | 23,0 |

| Допомога на поховання | 100,0% прожиткового мінімуму | 1000-з 01.01 | 220,7 | 100,0% прожиткового мінімуму | 1200 | 242,6 |

Для фінансування основних завдань страхування від нещасних випадків законодавчо визначено 5 джерел формування доходної частини бюджету Фонду (рис.2.14)

Рис.2.14. Джерела фінансування фонду загальнообов'язкового державного соціального страхування від нещасного випадку на виробництві та професійного захворювання

Працівники не несуть ніяких витрат на страхування від нещасного випадку.

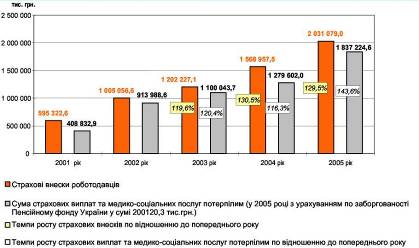

Рис.2.15. Динаміка надходження страхових внесків роботодавців та темпи зростання страхових виплат і медико-соціальних послуг потерпілим

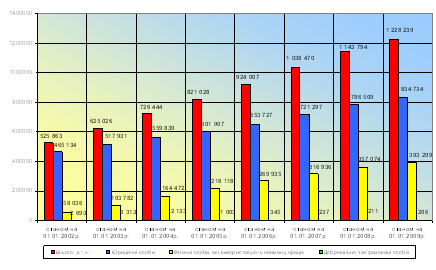

Кількість зареєстрованих страхувальників протягом 2006 року збільшилась порівняно з 2005 роком на 102 979, або на 12,5 %, і станом на 01.01.2007 року становила 924 007 страхувальників.У Фонді налагоджено і функціонує електронний обмін інформацією з державними реєстраторами на рівні районних (міських) відділень виконавчої дирекції, реєстрація страхувальників здійснюється за принципом "Єдиного вікна".

Особливістю страхування від нещасного випадку на виробництві являється диференціація страхових тарифів страхувальникам з урахуванням умов і стану безпеки праці, виробничого травматизму та професійної захворюваності.

На сьогоднішній день страхувальники сплачують страхові внески до Фонду за страховими тарифами відповідно до 67 класів професійного ризику виробництва.

Фонд протягом п'яти років своєї діяльності своєчасно і в повному обсязі забезпечує відшкодування шкоди потерпілим на виробництві (членам їх сімей), що позитивно впливає на стан соціальних відносин у державі.

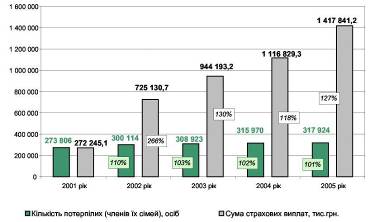

Станом на 1 січня 2007 року страхові виплати здійснюються 317,9 тисячам таких потерпілих (членам їх сімей).

Середньомісячний розмір страхової виплати потерпілим (членам їх сімей) зріс порівняно з 2005 роком на 77,1 грн., або в 1,3 рази, а порівняно з 2002 роком - на 261,2 грн., або в 3,4 рази, і становив у 2006 році 371,6 грн. при встановленому у 2006 році прожитковому мінімумі для осіб, які втратили працездатність, - 332 грн.

Рис.2.16. Динаміка підвищення розміру щомісячних страхових виплат Фондом соціального страхування від нещасних випадків на виробництві та професійних захворювань України

За 2006 рік загальна сума страхових виплат склала 1417,8 млн. грн., що на 27 відсотків більше ніж у 2005 році.

Щорічно основна частина зазначених виплат припадає на щомісячні страхові виплати та одноразову допомогу потерпілим (членам їх сімей). У 2006 році вони склали відповідно 78,2 та 19,6 відсотків.

Протягом 2006 року у зв'язку із стійкою втратою професійної працездатності одноразову допомогу отримали 16 370 потерпілих, що порівняно з 2005 роком менше на 1 362 осіб, або на 7,7%. Розмір цієї допомоги в середньому на одного потерпілого становив 11,9 тис. гривень.

Одноразову допомогу у зв'язку зі смертю потерпілого виплачено 1 655 утриманцям та 1 687 сім'ям. В середньому вона становила 8,9 тис. гривень на одного утриманця та 40,8 тис. грн. на одну сім'ю.

За рішеннями судів 2 086 особам відшкодовано 28,7 млн. грн. за моральну (немайнову) шкоду, що у 4,5 рази більше, ніж у 2005 році.

Рис.2.17. Динаміка і темпи зростання середньомісячного розміру всіх видів страхових виплат у тому числі середнього розміру щомісячної страхової виплати на одного потерпілого (члена його сім`ї) по Україні за 2002-2006 рр.

Найбільша питома вага загальної суми страхових виплат по Україні за 2006 рік припадає на шахтарські регіони, а саме: у Донецькій області - 40,3%, у Луганській області - 17,7%, у Дніпропетровській області -14,4%, у Львівській області - 5,5%.

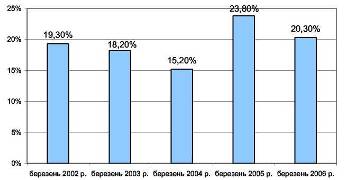

Сума середньомісячного розміру страхової виплати на одного потерпілого (членів його сім'ї) за 2006 рік склала 371,6 грн., або в 3,4 рази більше ніж у 2002 році.

Впродовж 2006 року застосовувався щоденний норматив відрахувань від надходжень коштів до Фонду на погашення заборгованості та поточних платежів до Пенсійного фонду України за виплаченіним пенсії інвалідам внаслідок трудового каліцтва та членам сімей, які втратили годувальника внаслідок нещасного випадку на виробництві, а також на часткове покриття витрат на погашення заборгованості шахтарям з регресних позовів та одноразової допомоги у зв'язку з втратою професійної працездатності, яка склалася станом на 1 квітня 2002 року, та нарахованої на неї компенсації втрати частини доходів у зв'язку з порушенням строків виплати відповідно до статті 81 Закону України "Про Державний бюджет України на 2006 рік".

Рис.2.18. Динаміка і темпи зростання кількості потерпілих на виробництві (членів їх сімей) та суми страхових виплат, які виплачені Фондом по Україні за 2002-2006 рр.

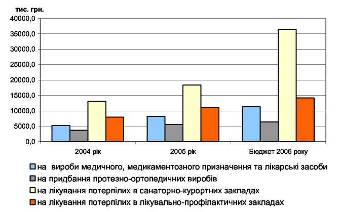

У 2006 році Фондом було профінансовано витрати на соціальні послуги потерпілим у сумі 63,5 млн. гривень, з них витрати на медичну реабілітацію становили 38,2 млн. грн.; на соціальну реабілітацію - 25,2 млн. грн.; на професійну реабілітацію - 0,1 млн. гривень.

Протягом року медичні та соціальні послуги надавались всім потерпілим, які звернулись до Фонду, за винятком витрат на компенсацію вартості придбання автомобілів. У зв'язку з недостатністю коштів відшкодування проводилось тільки на підставі судових рішень. У бюджеті Фонду на 2007 рік на забезпечення потерпілих автомобілями передбачені кошти в розмірі 31,5 млн. гривень

Рис.2.19. Витрати Фонду на окремі види медичної та соціальної реабілітації потерпілих на виробництві

Одним із основних завдань Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України є здійснення профілактичних заходів, спрямованих на усунення шкідливих і небезпечних виробничих факторів, запобігання нещасним випадкам на виробництві, професійним захворюванням, викликаним умовами праці.

Виконання цієї роботи у Фонді забезпечують 516 страхових експертів з охорони праці які:

проводять перевірки стану профілактичної роботи на підприємствах щодо створення здорових та безпечних умов праці;

надають страхувальникам консультації з охорони праці;

організують проведення семінарів, круглих столів і конкурсів з питань запобігання випадкам травматизму на виробництві;

беруть участь в розслідуванні нещасниих випадків на виробництві та професійних захворювань а також в роботі районних та обласних комісій з охорони праці;

приймають участь в розробленні нормативно-правових актів з охорони праці, в підготовці та реалізації підприємствами відповідних профілактичних заходів, виконують ряд інших завдань, направлених на недопущення випадків травматизму та професійних захворювань [53].

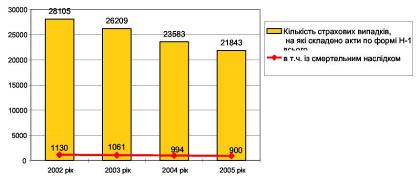

В результаті спільної роботи підприємств та організацій, служб органів державного нагляду за станом охорони праці та Фонду, рівень виробничого травматизму за останні 3 роки постійно знижується, але ще залишається високим.

Рис.2.20. Динаміка зменшення нещасних випадків на виробництві України за 2003-2006 рр.

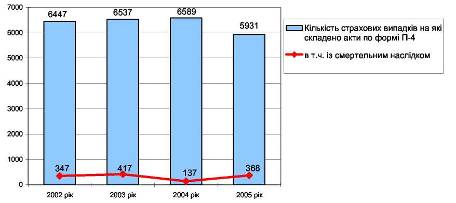

У 2006 році на підприємствах України травмовано 21 843 особи, з них 900 загинуло, понад 5 931 одержали професійні захворювання.За 2006 рік кількість випадків травматизму на виробництві порівняно з 2005 роком зменшилась на 7,4%, у тому числі смертельних випадків на 9,5%. Кількість потерпілих внаслідок профзахворювань зменшилась на 10%.

Рис.2.21. Кількість випадків професійних захворювань на виробництві України за 2003-2006 рр.

Розділ 3. Шляхи вдосконалення фіскального забезпечення реалізації соціальної функції держави 3.1 Міжнародний досвід реалізації соціальної функції держави та її фіскального забезпечення

В економічній літературі здійснено типологію соціального страхування за особливостями національних систем (на прикладі США і країн Європейського Союзу).

1. За механізмами фінансування соціальних видатків:

· північно-європейський варіант (Ірландія, Великобританія та скандинавські країни), де за рахунок соціального страхування покривається до половини соціальних видатків. Загальна сума відрахувань до фондів в межах 15% ВВП. У Данії та Швеції загальна частка соціальнпіих видатків становить майже 40% ВВП, водночас соціальне страхування покриває лише чверть цих витрат у Данії та близько половини — у Швеції. В Ірландії ці показники становлять20%та 33%;

· континентальний (Франція, Німеччина, Бельгія та Нідерланди).

Частка соціальних видатків у ВВП становить близько 30%, дві третини з них покриваються за рахунок систем соціального страхування.

Систему соціального страхування США можна умовно віднести до другого типу за пропорціями видатків між бюджетним та страховим фінансуванням, однак частка соціальних видатків у ВВП значно нижча.

2. За соціальним спрямуванням:

· система соціального страхування США, метою якого є підтримання мінімального життєвого рівня;

· системи країн ЄС, які спрямовані на забезпечення основних життєвих потреб та недопущення суттєвого зниження доходів внаслідок дії чинників соціального ризику. Найбільш ранній розвиток соціальне страхування отримало у Німеччині та Франції і набуло таких основних видів, як: пенсійне, медичне, на випадок безробіття, від нещасних випадків на виробництві та професійних захворювань. В окремих країнах існують інші види (сімейне — у Франції, на випадок піклування та догляду — у Німеччині, Австрії).

Система соціального страхування Нідерландів є найбільш розвинутою в Європі і включає систему державного або національного страхування та систему страхування найманих працівників. Крім цього, виділяється система соціального страхування само-зайнятих осіб на випадок втрати працездатності (інвалідності).

Державному страхуванню підлягає все населення країни. Його джерелами є відрахування з доходів громадян у розмірі 29,4% у 2002 р. Збір страхових внесків здійснюється органами податкової адміністрації. Кошти перераховуються роботодавцями, з якими працівники укладають контракт. Державне страхування здійснюється при настанні старості (пенсійне забезпечення), втраті годувальника, на випадок інвалідності, а також на особливі види захворювання (госпіталізації у спеціальних клініках для інвалідів, сліпих, глухих, душевно хворих). Його основною особливістю є те, що внески сплачує безпосередньо застрахована особа (працівник).

Пенсії призначаються всім громадянам після 65 років незалежно від розміру доходу, який вони отримували до виходу на пенсію. Одинокий пенсіонер отримує 70% від мінімальної заробітної плати, сімейні пенсіонери — 100% [43].

Пенсії у разі втрати годувальника виплачуються членам сім'ї старше 50 років і в більш молодому віці у випадку, якщо на утриманні знаходяться неповнолітні діти або інші непрацездатні члени сім'ї.

Основним завданням системи соціального страхування у Швеції є соціально-економічний захист в різних ситуаціях і на всіх життєвих етапах. В країні вводиться нова пенсійна система, діє страхування при захворюванні, страхування з вагітності та пологів, страхування від нещасних випадків на робочих місцях.

Соціальне страхування охоплює все населення Швеції та є обов'язковим. Воно базується на спільній суспільній відповідальності за кожного громадянина. Суть страхування полягає в перерозподілі коштів між громадянами, а також перерозподілі доходів особи на різних етапах життя. Соціальне страхування Швеції засноване на взаємній довірі між окремим громадянином і державою, що робить саму систему страхування відкритою, доступною і недорогою.

Соціальне страхування не є безкоштовним, а тому офіційні видатки на підтримку системи повинні оплачуватися державою. Це біля 300 млрд. крон на рік, з них 50 млрд. — компенсації сім'ям з дітьми, 90 млрд. — компенсації хворим та інвалідам, 155 млрд. — пенсії, 5 млрд. — утримання апарату адміністрування системи соціального страхування. З кожних 100 крон, котрі людина витрачає як приватний споживач, приблизно 25 крон вона отримує через систему соціального страхування [61].

Фінансується соціальне страхування через соціальні відрахування і податки. Так, роботодавці вносять у фонд соціальних відрахувань 33% від фактичного сукупного заробітку найнятих ними робітників, самі робітники платять 6% від свого заробітку в фонд страхування по захворюванню і в пенсійний фонд. Приблизно дві третини вартості соціального страхування покривається за рахунок соціальних відрахувань, а одна третина — фінансується за рахунок загальних податків.

Соціальне страхування США базується на законі про соціальне забезпечення, прийнятому Конгресом у 1935 р. На його основі сформовані програми: підтримки людей похилого віку, соціального захисту у зв'язку з втратою годувальника, страхування на випадок інвалідності (непрацездатності). Головною особливістю загальнонаціональної системи соціального страхування в США є її спрямованість на соціальну підтримку пенсіонерів [31].

Джерелом доходів програм соціального страхування є внески працівників і роботодавців. Страхові тарифи встановлюються диференційовано за прогресивною шкалою в рівних розмірах для працівника і роботодавця. Ставки встановлюються від 1 % з перших $3000 річної заробітної плати до 6% на основну зарплату $68400, що була верхньою межею, з якої стягувались внески станом на 1999 р. Крім цього, збір у розмірі 1,45% накладається на весь обсяг зарплати без верхнього обмеження. Ця частина коштів спрямовується на фінансування програми страхування здоров'я (медичного) для осіб пенсійного віку.

Вік виходу на пенсію — 62 роки як для чоловіків, так і для жінок, які мають трудовий стаж не менше ніж вісім років і платили внески в фонди державного соціального страхування. При виході на пенсію не в 62, а в 65 років пенсія збільшується на чверть (у США, як і в більшості країн Заходу, розмір пенсії коливається від 50 до 80% від передпенсійного доходу). Пенсіонери мають право працювати. Для осіб, старших за 65 років, немає обмеження на розмір пенсії, якщо заробіток не перевищує 860 доларів на місяць. За кожні 3 долари, зароблені вище цієї суми, розмір пенсії зменшується на долар.

Програмами соціального страхування охоплюється 90% працюючого населення США, враховуючи і осіб, які отримують доход за рахунок ведення приватного бізнесу. Допомогу із соціального страхування отримує більше ніж 15% населення, видатки на ці потреби становлять 23% всіх федеральних витрат, а внески за програмою соціального забезпечення становлять 27% федеральних доходів. Існують інші пенсійні програми (для державних службовців, працівників залізничного транспорту та ветеранів).

Таким чином, особливістю системи соціального страхування США є орієнтація на створення рівних можливостей для її учасників, а країн ЄС — забезпечення соціальних гарантій.

У колишніх країнах соціалістичного табору використовуються різні моделі пенсійного забезпечення. Їх можна згрупувати за такими типами:

1. Пенсійна реформа на зразок чилійської. Цю модель застосував лише Казахстан, де пенсійні внески сплачуються лише працівниками. Розміри пенсій залежать від суми сплачених внесків та нарахованого інвестиційного доходу. Спочатку планувалося, що внески сплачуватимуться до недержавних пенсійних фондів, але в останній момент було прийняте рішення про створення пенсійного фонду, управлінням яким здійснює держава. На початковому етапі пенсійної реформи більшість казахських громадян вибрало саме цей фонд, але з часом все більше громадян переходить до недержавних пенсійних фондів. Упродовж усього часу існування нової пенсійної системи урядом висловлювалися наміри щодо закриття державного фонду.

У Казахстані не вщухають дискусії з приводу того, чи будуть пенсії в новій системі достатніми, і скільки доведеться доплачувати переважній більшості пенсіонерів до розміру мінімальної пенсії, обіцяної урядом.

2. Наступною системою, що заслуговує на увагу, є угорська, в якій на додаток до внесків, що сплачуються до зменшеної солідарної системи, також перераховуються кошти до приватної пенсійної схеми з визначеними внесками. У цій останній проводиться інвестування внесків від імені їх платників, і, зрештою, з неї будуть сплачуватись додаткові ануїтетні виплати за рахунок коштів на накопичувальних рахунках.

3. Потрібно також згадати про латвійську систему, у якій були запроваджені умовно-накопичувальні рахунки. Відповідно до цієї моделі при виході на пенсію виплати мають складатись з остаточної суми внесків та нарахованого на них інвестиційного доходу. У Латвії реальне інвестування пенсійних коштів в економіку не проводиться, але за використання грошових коштів платників внесків уряд нараховує номінальну ставку інвестиційного доходу. Її величина може встановлюватись, виходячи з рівня інфляції або змін у величині середньої заробітної плати.

4. У Польщі була введена у дію модель, яка є різновидністю третьої моделі. Відповідно до цієї моделі внески за станом на початок дії нової системи обліковуються як умовно-накопичувальні, а внески, що сплачуються з 1 січня 2000 року, дійсно інвестуються приватними пенсійними фондами, і від їх інвестування платники отримують реальний інвестиційний дохід. У момент виходу на пенсію їм має сплачуватись ануїтет, розрахований на основі цих обох складових частин.

5. Російський варіант пенсійної системи складається з базової пенсії для всіх громадян, а також додаткових пенсійних виплат, які формуються за рахунок номінального і реального інвестування внесків. Одна частина другого рівня складається з умовно-накопичувальних внесків, а друга (для осіб у віці до 50 років) - з коштів від інвестування внесків, що здійснюється як недержавними пенсійними фондами, так і єдиним державним накопичувальним фондом, схожим на фонд у Казахстані [60].

Розглядаючи будову системи, яка буде існувати в Україні, ми намагаємось пояснити, що вона часткового нагадує угорську з урахуванням української специфіки. Про схожість з угорською системою свідчить той факт, що Україна зберігає солідарний компонент, хоча він є істотно меншим ніж в Угорщині та матиме обов'язковий накопичувальний компонент.

Якраз прийняття рішення про запровадження додаткового обов'язкового компоненту, побудованого за рахунок накопичення внесків є позитивною особливістю української нової пенсійної системи. Разом з цим, відмінність української системи полягає у підході до інвестування накопичених внесків. Вони не інвестуються "умовно", як у Латвії, і український підхід не нагадує жодну модель у інших країнах, де учасники мають можливість обрати фонд для сплати внесків на власний розсуд. Тут можна згадати про державні накопичувальні схеми у Росії та Казахстані. Але на відміну від Росії, де державна накопичувальна схема знаходиться в управлінні лише одного суб'єкта, коштами такої схеми в Україні будуть керувати щонайменше троє інвестиційних управляючих. За рахунок цього мають бути отримані вищі доходи від інвестування для українських громадян, оскільки між інвестиційними управляючими виникне конкуренція, а також існує можливість усунути того чи іншого управляючого за незадовільні результати діяльності.

Однак, якщо Україна затримуватиме впровадження другого рівня, це негативно вплине на пенсії громадян.

При проведенні пенсійної реформи у переважній більшості пост-соціалістичних країн міжнародні донорські організації надавали дуже активну підтримку.

Найактивнішим з них було АМР США, яке надавало технічну допомогу майже всім постсоціалістичним країнам, за винятком Росії. Світовий банк також був причетним до цієї діяльності у більшості країн, але у меншому обсязі в Україні, Росії і Болгарії. У деяких країнах, наприклад, у Польщі і Угорщині, АМР США і Світовий банк працювали спільно.

Якщо подивитись далі на Схід, то в таких країнах, як Казахстан і Узбекистан, допомога надавалась Азійським банком розвитку. У країнах, що розташовані ближче до Заходу, відчувається вплив Європейського Союзу, особливо у тих, які збираються вступити до нього.

Обсяг допомоги з боку донорських організацій був різним. Одним із показових є приклад Казахстану, де, за даними Азійського банку розвитку, вважається, що на фінансування періоду переходу від колишньої до нової системи було витрачено 200 млн. доларів США. У той же час Росії, Світовим банком було надано лише 1,5 млн. доларів США для фінансування освітньої програми для населення [41].

Дані про джерело фінансування допомоги у Польщі невідоме. Однак, нова комп'ютерна система у ZUSі коштує за офіційними даними 150 млн. доларів США, і важко повірити, що вона була виділена з доходів бюджету.

Висновки експертів про нове пенсійне законодавство України

Майже як і про всі пенсійні реформи, про українську можна почути і схвальні, і негативні відгуки. Одні особи називають її не надто радикальною, а інші - надміру радикальною.

На наш погляд, потрібно брати до уваги той факт, що пенсійна реформа в Україні тільки почалась, і з часом її проведення вимагатиме вжиття подальших дій. Ті заходи, які вже здійснені Урядом, є достатніми для початку процесу реформування та ефективними, зважаючи на теперішню ситуацію у країні. Однак, врешті решт, будуть потрібні подальші зміни.

Наприклад, рішення про те, щоб не підвищувати вік виходу на пенсію, є прийнятним у даний час, але зовсім незабаром до цього питання треба повернутись, оскільки у майбутньому поступове підвищення пенсійного віку стане вкрай необхідним.

Майже всі країни, які провадили пенсійну реформу підвищили чи ще продовжують підвищувати пенсійний вік. Це ми можемо побачити в дод.В.

Також, можна згадати про рішення не запроваджувати обов'язкову накопичувальну систему до того часу, поки розмір виплат із солідарної системи не дорівнюватиме величині мінімального прожиткового рівня, що може і було прийнятним у 2004 р. для того, щоб Закон був прийнятий і щоб була можливість розпочати процес реформування пенсійної системи. Та з іншої сторони вимога виконання такої умови відкладає на невизначений термін запровадження обов'язкового накопичувального рівня і як наслідок і може скластись така ситуація, що сьогоднішнє працююче населення на пенсії стане таким же бідним, як і сьогоднішні пенсіонери.

Позитивним є те, що розміри пенсій визначаються в залежності від сплачених страхових внесків та тривалості страхового стажу. Хто більше матиме страхового стажу, той матиме і більшу пенсію. Буде враховуватись та заробітна плата, з якої сплачені страхові внески до Пенсійного фонду та про яку є інформація в персоніфікованій базі даних Пенсійного фонду. Це сприятиме і легалізації доходів населення.

Норми нового Закону поширені і на пенсії, призначені до набрання чинності цього Закону. Це є особливістю для пенсійної реформи України. Як правило, країни, які провадять пенсійну реформу, поширюють норми нового законодавства тільки на пенсії, що призначаються вперше [55].

Ще одна особливість - пільгові пенсії. Призначення дострокових пенсій для пільгової категорії осіб зберігається. Передбачається нова система фінансування пільгових пенсій у майбутньому - за рахунок обов'язкових страхових внесків роботодавців до професійних чи корпоративних пенсійних фондів, які діятимуть в рамках законодавства про недержавне пенсійне забезпечення.

У світі існують різні схеми сплати внесків. Однак, неможливо однозначно відповісти, яка з них найкраща. Це повністю залежить від конкретної ситуації у країні. Наприклад, в Австралії працівник не зобов'язаний нічого сплачувати у вигляді внесків на пенсійне забезпечення. Всі внески сплачує роботодавець. Схожа модель застосовується і у Данії. Але все-таки працівники сплачують кошти опосередковано, оскільки державні пенсії у цих країнах у повному обсязі фінансуються за рахунок бюджетних коштів, які складаються з податкових платежів роботодавців і працівників. При запровадженні у Австралії і Данії систем, у яких внески сплачуються лише роботодавцем, виникали протести з приводу того, що такий порядок може зробити їх неконкурентоспроможними внаслідок високих ставок відрахувань на соціальне страхування. Проте, виявилось, що це не так.

Зовсім протилежною є ситуація у Чилі і Казахстані, де відповідальність за сплату внесків покладена на працівників. Чилі не можна вважати добрим прикладом, оскільки там реформа проводилась під час диктатури Піночета. При проведенні реформи у Казахстані передбачалось, що роботодавці мали підвищити заробітну плату своїх працівників, щоб величина їх чистого доходу залишилась незмінною. Однак, так відбулось лише у тих місцях, де уряд міг застосувати і контролювати застосування законодавства. Зі слів осіб, безпосередньо причетних до реформи у Казахстані, заробітна плата більшості працюючого населення не була підвищена. Лише працівники державних органів і великих підприємств, де є впливові профспілки, отримали збільшену заробітну плату.

Безперечно, існують інші схеми сплати внесків, у яких величина їх ставки, що сплачується працівником і роботодавцем, у деяких випадках змінюється завдяки розподілу її між ними.