Навигация

Современное состояние бюджетного дефицита Самарской области

61123

знака

4

таблицы

0

изображений

3. Современное состояние бюджетного дефицита Самарской области

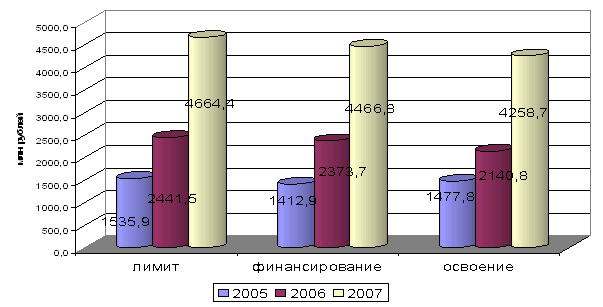

3.1 Структура бюджета Самарской области на 2009 год и анализДефицит областного бюджета на 2008 год фактически сложился в размере 4905 млн. рублей. Основным источником его финансирования стал облигационный займ Самарской области в размере 5 млрд. рублей.

Объем государственного долга Самарской области увеличился за год на 5,1 млрд. рублей и составил, по состоянию на 01.01.2009, 14,2 млрд. рублей.

Сумма предоставленных в 2008 году областных государственных гарантий составила 1,6 млрд. рублей, однако в связи с исполнением заемщиками обязательств по кредитным договорам, в обеспечение которых предоставлены областные государственные гарантии, темп прироста показателя составил лишь 6,2% (144,1 млн. рублей).

Расходы на обслуживание государственного долга Самарской области в 2008 году составили 667,3 млн. рублей. Наибольшая доля расходов на обслуживание государственного долга (97,6%) в 2008 году приходится на выплату купонного дохода по облигационным займам Самарской области.

Основные показатели кредитоспособности Самарской области, разработанные Минфином России для оценки долговой нагрузки регионов, находятся на уровне, более низком по сравнению с предельно допустимыми нормативами. Параметры государственного долга в 2008 году соответствовали всем требованиям Бюджетного кодекса Российской Федерации и Закона Самарской области «Об областном бюджете на 2008 год», что говорит о взвешенной долговой политике, проводимой Правительством Самарской области, и высоко оценивается рейтинговыми агентствами.

В настоящее время Самарской области присвоены кредитные рейтинги международных рейтинговых агентств на уровне «ВВ+» (S&P) и «Ва1» (Moody's).

Законом Самарской области «О бюджетном устройстве и бюджетном процессе в Самарской области» введено определение долговой нагрузки на областной бюджет по всем видам долговых обязательств и по государственным заимствованиям.

Значения долговой нагрузки с 01.01.2009 устанавливаются законом об областном бюджете на очередной финансовый год и на плановый период. Статьей 28 Закона Самарской области «Об областном бюджете на 2008 на плановый период 2009 и 2010 годов» на период с 2008 по 2010 год установлены следующие значения долговой нагрузки:

- по всем видам долговых обязательств – не выше 40%;

- по государственным заимствованиям – не выше 35%.

Данные ограничения являются более жесткими по сравнению с установленными статьей 107 Бюджетного кодекса Российской Федерации и не могут быть превышены при исполнении областного бюджета.

Объём доходов муниципальных образований Самарской области в общем объеме доходов консолидированного бюджета Самарской области в 2007 году составлял 35%. В 2008 году данный показатель составил 40,5%.

Общий объём межбюджетных трансфертов областного и федерального бюджетов бюджетам муниципальных образований Самарской области в 2008 году составил 14111 млн. рублей, из них в форме дотаций было выделено 1761 млн. рублей, в форме субсидий – 6564 млн. рублей, в том числе субсидий, носящих инвестиционный характер – 3893 млн. рублей, в форме субвенций, связанных с передачей государственных полномочий – 5786 млн. рублей.

В целях стимулирования наращивания налоговой базы местных бюджетов в Самарской области предусмотрена возможность замены дотаций на выравнивание бюджетной обеспеченности дополнительными нормативами отчислений в бюджеты муниципальных районов и городских округов от налога на доходы физических лиц и налога на имущество организаций.

В 2007 году доля налоговых доходов бюджетов муниципальных образований в общей величине налоговых доходов консолидированного бюджета Самарской области составляла 22,5%, в 2008 году она увеличилась до 25,2%. Такой динамике способствует существующая система выравнивания бюджетной обеспеченности муниципальных образований, которая содержит следующие механизмы стимулирования муниципалитетов к наращиванию собственной доходной базы:

- использование коэффициента выравнивания бюджетной обеспеченности;

- использование для расчёта бюджетной обеспеченности статистических показателей вместо фактических или прогнозных доходов;

- использование для расчёта бюджетной обеспеченности данных за предыдущий финансовый год;

- использование показателя средней репрезентативной ставки;

- отказ от использования в расчёте бюджетной обеспеченности данных о неналоговых доходах;

- использование механизма налогового трансферта.

В Самарской области осуществляется, на настоящий момент не завершен в полной мере процесс формирования системы управления предоставлением государственных услуг в сферах здравоохранения, образования, социальной политики и культуры, и, соответственно, нет четко выстроенной системы оценки потребности в предоставлении государственных услуг.

В отношении отдельных сфер предоставления государственных услуг реализуются пилотные проекты, направленные на повышение качества предоставления услуг, например, в сфере здравоохранения.

В соответствии с постановлением Правительства Российской Федерации от 19.05.2007 № 296 «Об утверждении Правил финансирования в 2008 году расходов на реализацию в субъектах Российской Федерации пилотного проекта, направленного на повышение качества услуг в сфере здравоохранения» Самарская область являлась одним из 19 регионов Российской Федерации, вошедших в перечень субъектов, участвующих в реализации пилотного проекта, направленного на повышение качества услуг в сфере здравоохранения.

Во исполнение норм федерального законодательства принято постановление Правительства Самарской области от 25.07.2007 № 109 «О реализации в Самарской области пилотного проекта, направленного на повышение качества услуг в сфере здравоохранения» и подписано Соглашение между Министерством здравоохранения и социального развития Российской Федерации, Правительством Самарской области и Федеральным фондом обязательного медицинского страхования об условиях реализации указанного пилотного проекта.

Реализация пилотного проекта, направленного на повышение качества услуг в сфере здравоохранения в Самарской области, позволила повысить качество предоставления медицинских услуг населению (в частности, сократилось число жалоб от пациентов с 154 в течение года до реализации пилотного проекта до 53 за период его реализации, по данным социологического опроса процент удовлетворенных медицинской помощью граждан увеличился с 48 до 73% от числа опрошенных и т.д.), увеличить заработную плату медицинских работников, расходы на питание и приобретение медикаментов.

Постановлением Правительства Российской Федерации от 30.12.2006 № 848 «О мерах государственной поддержки субъектов Российской Федерации, внедряющих комплексные проекты модернизации образования» определено осуществить на конкурсной основе поддержку субъектов Российской Федерации, внедряющих комплексные проекты модернизации образования.

Самарская область вошла в список регионов – победителей конкурсного отбора с объемом субсидий из федерального бюджета на внедрение комплексных проектов модернизации образования в 2007 году в сумме 196213,2 тыс. рублей, в 2008 году – 221216,2 тыс. рублей.

Реализация комплексного проекта модернизации образования предусматривает софинансирование за счет средств областного бюджета комплексного проекта в соответствии с конкурсной заявкой.

Во исполнение указанных норм постановлением Губернатора Самарской области от 28.04.2007 № 77 утвержден комплексный проект модернизации образования в Самарской области на 2007–2009 годы, основной целью реализации которого является повышение качества образования в Самарской области. Для достижения указанной цели планируется реализация следующих мероприятий:

- введение новой системы оплаты труда работников общего образования, направленной на повышение доходов учителей;

- нормативное подушевое финансирование общеобразовательных учреждений Самарской области;

- развитие региональной системы оценки качества образования;

- развитие сети общеобразовательных учреждений региона в целях обеспечения условий для получения качественного образования независимо от места жительства;

- расширение общественного участия в управлении образованием;

- организационное обеспечение реализации комплексного проекта.

Областным бюджетом на 2008 год были предусмотрены средства, направляемые на внедрение комплексного проекта модернизации образования в Самарской области, в сумме 883973 тыс. рублей.

Финансирование указанных направлений расходов осуществлялось в рамках общего объема бюджетных ассигнований, предусмотренных министерству образования и науки Самарской области на соответствующий финансовый год.

Законом Самарской области «Об областном бюджете на 2009 год и на плановый период 2010 и 2011 годов» средства на реализацию указанных направлений предусмотрены министерству образования и науки Самарской области в полном объеме согласно реестру расходных обязательств министерства образования и науки Самарской области.

Таким образом, оценка потребности в предоставляемых государственных услугах физическим и юридическим лицам производится эпизодически, только по отдельным направлениям оказания государственных услуг и, как правило, не носит сравнительный характер, процедуры оценки потребностей не согласованы на областном уровне для главных распорядителей средств областного бюджета, курирующих оказание государственных услуг.

3.2 Методы покрытия бюджетного дефицита Самарской областиИсточником покрытия бюджетного дефицита Самарской области, являются поступления от продажи земельных участков находящихся в собственности субъекта РФ предприятиям, хозяйственным организациям и физическим лицам.

Также, судя по практике за 2008 год, источниками покрытия бюджетного дефицита могут быть:

- изменения остатков бюджетных средств в структуре бюджета города;

- бюджетные ссуды;

- бюджетные кредиты.

Существуют еще и следующие методы и источники, которые приведут к покрытию бюджетного дефицита, помимо запланированных в бюджете городской администрацией:

- муниципальный облигационный заем – эмиссия муниципальных ценных бумаг;

- рациональное использование средств бюджета:

- сокращение потерь в области жилищно-коммунального хозяйства;

- профилактические мероприятия в области здравоохранения;

- создание благоприятных условий для предпринимательства;

- оказание платных услуг муниципальными предприятиями.

Изменения, связанные с проводимой в стране налоговой реформой, ведут к сокращению доходной базы бюджета области. Безусловно, от органов местного самоуправления потребуется максимум усилий, чтобы обеспечить исполнение бюджета. В связи с этим, без привлечения заемных средств невозможно обеспечить в полном объеме финансирование расходов, необходимых для стабильной работы бюджетных учреждений и предприятий областного хозяйства.

Использовать деньги надо не по мере поступления в бюджет, а когда это выгодно.

Область к зиме целесообразно готовить летом. Во-первых, сглаживается традиционный осенний всплеск инфляции. Во-вторых, работа обходится гораздо дешевле без учета зимних коэффициентов.

Кроме того, не проведение работ может вылиться в нежелательные для экономики области проявления. К примеру, внезапная авария собьет хозяйство с нормального ритма, а отсутствие отопления увеличит число болеющих, что приведет к уменьшению числа работающих граждан, к незапланированным расходам по содержанию лечебных учреждений, увеличению расходов на дотационные оплаты медикаментов.

Однако летом наблюдается затухание деловой активности. Налогов, следовательно, поступает меньше. Выход - занять деньги, когда они действительно нужны областному хозяйству.

Для привлечения дополнительных средств в бюджет области есть возможность использовать менее затратный, по сравнению с банковскими кредитами, рыночный инструмент - муниципальный облигационный заем. В данном случае, муниципальный облигационный заем выступает как форма привлечения средств для покрытия дефицита областного бюджета через эмиссию муниципальных ценных бумаг - от имени администрации города. Существующая практика показывает, что этот рыночный инструмент является менее затратным и более долгосрочным, а также дает возможность привлечь значительно большой объем средств, по сравнению с такой традиционной формой заемных средств, как банковский кредит. Поскольку средства предоставляются широким кругом инвесторов, которые, в отличие от банков, обычно не ограничены внутренними нормами распределения капиталов по различным видам вложений и нормативами максимального размера риска на одного заемщика банка.

Для обеспечения дополнительных гарантий инвесторам - покупателям облигационных займов, а также создания дополнительной надежности системы облигационных займов рекомендовать три степени гарантии.

Первая - гарантия бюджета. В кассовом плане каждого месяца в составе защищенных статей предусмотреть расходы на погашение.

Вторая гарантия - кредитная линия, открытая в банке. Если бюджет не в силах отдать долг, его погашает банк, а у области остается задолженность перед банком.

Третья гарантия - образовать специальный залоговый фонд обеспечения областных облигационных займов из состава имущества, находящегося в собственности области, а также имущества, оформляемого в залог при реализации инвестиционных проектов.

Облигационные займы призваны решать следующие задачи в их контексте:

- аккумулирования средств, поступающих от размещения облигаций займов и деятельности, связанной с реализацией областных программ и инвестиционных проектов;

- финансирования областных программ, инвестиционных проектов и покрытия дефицита областного бюджета в соответствии с решениями администрации области;

- исполнения обязательств по облигационным займам в соответствии с решениями администрации;

- финансирования расходов, связанных с выпуском, обращением, погашением облигаций, осуществлением налоговых платежей, а также возмещения организационных расходов по займам;

- создания необходимых дополнительных резервов для обеспечения проведения облигационных займов и финансирования инвестиционных проектов.

- размещение временно свободных средств в финансовых активах;

- создание резервов в соответствии с решениями администрации.

Одной из актуальных проблем является улучшение благоустройства городов области. Этому должно способствовать также рациональное использование выделяемых на эти цели бюджетных ассигнований. Необходимо ликвидировать монополии действующих в городах служб, которые нередко создают видимость работы, занимаются приписками объемов выполненных работ, получая из областного бюджета незаработанные средства.

Как один из источников предотвращения всплесков расходов на здравоохранение необходимо предусмотреть профилактические мероприятия, к примеру, вакцинация против гриппа, что должно привести к уменьшению числа больных, следовательно, снижению расходов на оплату медикаментов, увеличению числа работающих в зимний период. Необходимо добиваться проведения санитарно – профилактических мероприятий на предприятиях с большими скоплениями граждан.

Исходя из структуры поступлений в доходную часть бюджета, принимая во внимание значительную часть при его формировании налоговых поступлений, администрации области необходимо эффективнее заниматься обеспечением благоприятного климата для предпринимательства, созданием экономических и правовых условий для развития малого бизнеса, предоставлением малым предприятиям финансово-имущественной и организационно-методической поддержки. Приведенные примеры мероприятий позволят рассчитывать на увеличение статей налоговых поступлений областного бюджета.

Также можно рассматривать для управления бюджетным дефицитом размещение облигационного займа. Такое решение было принято на заседании облправительства. Правительство выпустит ценных бумаг на 3 млрд. рублей. Эта сумма не противоречит законодательству, не поставит под угрозу экономическую безопасность бюджета и высчитывается из предполагаемых доходов бюджета на 2009 год. Верхний предел объема выкупа государственных ценных бумаг Самарской области до их погашения на рынке ценных бумаг на 2009 год составляет 3 млрд. 245 млн. рублей. Выкуп ценных бумаг министерство управления финансами может провести и до наступления даты их погашения. Это дает министерству дополнительные возможности при управлении государственным долгом Самарской области в условиях колебания цен на рынке ценных бумаг.

Заключение

В процессе составления, утверждения и исполнения бюджетов может иметь место сбалансированность доходов и расходов, превышение доходов над расходами – профицит бюджета, либо превышение расходов над доходами – дефицит бюджета.

В случае профицита могут быть сокращены налоговые поступления в бюджеты. Выделяют понятие “первичный профицит”. Под первичным профицитом понимается превышение доходов бюджета над его расходами без учета расходов на обслуживание государственного долга. В этом случае сумма расходов на обслуживание государственного долга превышает сумму дефицита бюджета.

В целях обеспечения сбалансированности бюджетов соответствующие представительные органы власти могут устанавливать предельные размеры дефицита бюджета. Если в процессе исполнения бюджета происходит превышение предельного уровня дефицита или наблюдается значительное снижение поступлений доходов бюджета, то вводится механизм секвестра расходов. Он заключается в пропорциональном снижении государственных расходов ежемесячно по всем статьям бюджета в течение оставшегося времени текущего финансового года. Секвестру не подлежат защищенные статьи, к которым относятся заработная плата с учетом взносов на социальное страхование, фонд занятости населения, стипендии, государственные пособия и т.п.

При принятии бюджета на очередной финансовый год с дефицитом законом об этом бюджете утверждаются источники его финансирования.

Источниками финансирования дефицита бюджета федерального правительства являются:

- внутренние источники (кредиты, полученные РФ от кредитных организаций в национальной валюте, государственные займы, осуществляемые путем выпуска ценных бумаг от имени РФ, бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы РФ);

- внешние источники (государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг, кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленные в иностранной валюте).

Источниками финансирования дефицита бюджетов субъектов РФ выступают:

- государственные займы, осуществляемые путем выпуска ценных бумаг от имени субъектов РФ;

- бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы РФ;

- кредиты, полученные от кредитных организаций.

.Источниками финансирования дефицита местного бюджета могут быть:

- муниципальные займы, осуществляемые путем выпуска муниципальных ценных бумаг;

- бюджетные суды, полученные от бюджетов других уровней бюджетной системы РФ;

- кредиты, полученные от кредитных организаций.

Дефицит областного бюджета на 2008 год фактически сложился в размере 4905 млн. рублей. Основным источником его финансирования стал облигационный займ Самарской области в размере 5 млрд. рублей.

Объем государственного долга Самарской области увеличился за год на 5,1 млрд. рублей и составил, по состоянию на 01.01.2009, 14,2 млрд. рублей.

Сумма предоставленных в 2008 году областных государственных гарантий составила 1,6 млрд. рублей, однако в связи с исполнением заемщиками обязательств по кредитным договорам, в обеспечение которых предоставлены областные государственные гарантии, темп прироста показателя составил лишь 6,2% (144,1 млн. рублей).

Расходы на обслуживание государственного долга Самарской области в 2008 году составили 667,3 млн. рублей. Наибольшая доля расходов на обслуживание государственного долга (97,6%) в 2008 году приходится на выплату купонного дохода по облигационным займам Самарской области.

Основным из направлений управления бюджетным дефицитом является размещение облигационного займа. Такое решение было принято на заседании облправительства. Правительство выпустит ценных бумаг на 3 млрд. рублей. Эта сумма не противоречит законодательству, не поставит под угрозу экономическую безопасность бюджета и высчитывается из предполагаемых доходов бюджета на 2009 год. Верхний предел объема выкупа государственных ценных бумаг Самарской области до их погашения на рынке ценных бумаг на 2009 год составляет 3 млрд. 245 млн. рублей. Выкуп ценных бумаг министерство управления финансами может провести и до наступления даты их погашения. Это дает министерству дополнительные возможности при управлении государственным долгом Самарской области в условиях колебания цен на рынке ценных бумаг.

Библиографический список

1. Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (в ред. от 29.12.2004 № 195-ФЗ, (ред. от 09.04.2009)

2. Закон Самарской области от 29.11.2007 N 134-ГД «Об областном бюджете на 2008 год и на плановый период 2009 и 2010 годов»

3. Закон Самарской области «Об областном бюджете на 2009 год и на плановый период 2010 и 2011 годов» (в ред. от 25.12.2008 N 157-ГД)

4. Приказ Минфина России от 30.12.2008 № 148н «Инструкция по бюджетному учету»

5. Классификация доходов бюджетов (в ред. Приказа Минфина РФ от 23.01.2009 № 4н)

6. Александров И. М. Бюджетная система Российской Федерации: Учебник. – 2-е изд. – М.: Дашков и К°, 2008. - 486 с.

7. Балдина С.В.Бюджетная система в Российской Федерации. – М.: МЦФЭР, 2007. - 816 с.

8. Голубев А.В. Особенности гражданско-правового статуса публичных образований // Современное управление. 2007. N 10.

9. Годин А.М., Максимова Н.С., Подпорина И.В. Бюджетная система Российской Федерации. – М.: Дашков и Ко, 2009. – 628 с.

10. Ливеровский А. А., Худяков А. И., Бродский М. А., Антонов В. Н.. Бюджетные полномочия субъектов Российской Федерации. Учебное пособие. – СПб.: Питер, 2009. – 265 с.

11. Щеголева О.Н. Бюджетное система Российской Федерации. – М.: ООО «ТК Велби», 2009. - 168 с..

12. Правительство Самарской области выпустит облигации на покрытие дефицита бюджета // Самарское обозрение. – 2009. – 18 февраля

Приложение 1 Отчет по источникам внутреннего финансирования дефицита бюджета городского округа Самара Самарской области за I полугодие 2008 года (тыс. рублей)

| Код главного администратора | Код бюджетной классификации | Наименование кода группы, подгруппы, статьи, вида источника финансирования дефицита бюджета, кода классификации операций сектора государственного управления, относящихся к источникам финансирования бюджета городского округа | Утверждено на 2008 год с учетом изменений | Исполнено за I полугодие 2008 года |

| 901 | 01 00 00 00 00 0000 000 | Источники внутреннего финансирования дефицита бюджетов | 1 837 710,7 | -1 162 581,8 |

| 901 | 01 02 00 00 00 0000 000 | Кредиты кредитных организаций в валюте Российской Федерации | 1 131 402,2 | -1 200 000,0 |

| 901 | 01 02 00 00 00 0000 700 | Получение кредитов от кредитных организаций в валюте Российской Федерации | 2 331 402,7 | 0,0 |

| 901 | 01 02 00 00 04 0000 710 | Получение кредитов от кредитных организаций бюджетом городских округов в валюте Российской Федерации | 2 331 402,7 | 0,0 |

| 901 | 01 02 00 00 00 0000 800 | Погашение кредитов, предоставленных кредитными организациями в валюте РФ | 1 200 000,0 | 1 200 000,0 |

| 901 | 01 02 00 00 04 0000 810 | Погашение кредитов бюджетом городских округов от кредитных организаций в валюте Российской Федерации | 1 200 000,0 | 1 200 000,0 |

| 901 | 01 03 00 00 00 0000 000 | Бюджетные кредиты от других бюджетов бюджетной системы Российской Федерации в валюте Российской Федерации | -170 000,5 | -121 497,6 |

| 901 | 01 03 00 00 00 0000 700 | Получение бюджетных кредитов от других бюджетов бюджетной системы Российской Федерации в валюте Российской Федерации | 0,0 | 0,0 |

| 901 | 01 03 00 00 04 0000 710 | Получение бюджетом городских округов кредитов от других бюджетов бюджетной системы Российской Федерации в валюте Российской Федерации | 0,0 | 0,0 |

| 901 | 01 03 00 00 00 0000 800 | Погашение бюджетных кредитов, полученных от других бюджетов бюджетной системы Российской Федерации в валюте Российской Федерации | 170 000,5 | 121 497,6 |

| 901 | 01 03 00 00 04 0000 810 | Погашение бюджетом городских округов кредитов от других бюджетов бюджетной системы Российской Федерации в валюте Российской Федерации | 170 000,5 | 121 497,6 |

| 901 | 01 05 00 00 00 0000 000 | Изменение остатков средств на счетах по учету средств бюджета | 876 308,5 | 158 915,8 |

| 901 | 01 05 00 00 00 0000 500 | Увеличение остатков средств бюджетов | 15 013 017,6 | 6 170 217,6 |

| 901 | 01 05 02 00 00 0000 500 | Увеличение прочих остатков средств бюджетов | 15 013 017,6 | 6 170 217,6 |

| 901 | 01 05 02 01 00 0000 510 | Увеличение прочих остатков денежных средств бюджетов | 15 013 017,6 | 6 170 217,6 |

| 901 | 01 05 02 01 04 0000 510 | Увеличение прочих остатков денежных средств бюджетов городских округов | 15 013 017,6 | 6 170 217,6 |

| 901 | 01 05 00 00 00 0000 600 | Уменьшение остатков средств бюджетов | 15 889 326,1 | 6 329 133,4 |

| 901 | 01 05 02 00 00 0000 600 | Уменьшение прочих остатков средств бюджетов | 15 889 326,1 | 6 329 133,4 |

| 901 | 01 05 02 01 00 0000 610 | Уменьшение прочих остатков денежных средств бюджетов | 15 889 326,1 | 6 329 133,4 |

| 901 | 01 05 02 01 04 0000 610 | Уменьшение прочих остатков денежных средств бюджетов городских округов | 15 889 326,1 | 6 329 133,4 |

[1] Александров И. М. Бюджетная система Российской Федерации: Учебник. – 2-е изд. – М.: Дашков и К°, 2008. С. 138

[2] Балдина С.В.Бюджетная система в Российской Федерации. – М.: МЦФЭР, 2007. С. 562.

[3] Годин А.М., Максимова Н.С., Подпорина И.В. Бюджетная система Российской Федерации. – М.: Дашков и Ко, 2009. С. 562.

[4] Щеголева О.Н. Бюджетное система Российской Федерации. – М.: ООО «ТК Велби», 2009. С. 68.

Похожие работы

... управление своими аппаратами в целях повышения эффективности осуществления своих функций, закрепленных в конституционных нормах. Глава 2. Анализ государственного управления системы здравоохранения городского округа Самара 2.1 Организация управления здравоохранением на федеральном уровне Конституция Российской Федерации определяет, что в ведении Российской Федерации находится: ...

... развития малого предпринимательства недостаточно эффективна, ее необходимо развивать и совершенствовать. Глава 2. Особенности развития малого предпринимательства в регионах 2.1 Стратегии развития малого предпринимательства в Саратовской и Самарской областях За последние годы малое предпринимательство стало неотъемлемой частью рыночной системы экономики Саратовской области. Малое ...

... развития и определения экономического потенциала регионов должна быть применена система взаимосвязанных показателей, которые характеризуют различные аспекты регионального развития. 2. Реализация финансовой политики развития Самарской области за 2000-2008 гг. 2.1 Анализ макроэкономической ситуации региона за 2000-2008 гг. Анализ различных аспектов экономики региона проводится с целью ...

... , но пока этот институт трудового права существует, необходимо осуществлять четкое и правильное оформление, ведение, заполнение и хранение трудовых книжек, что будет залогом соблюдения ряда прав и свобод работника. 3. Проблемы правового характера, возникающие при приеме на работу 3.1 Необходимость медицинского освидетельствования при приеме на работу Основным нормативным правовым актом, ...

0 комментариев