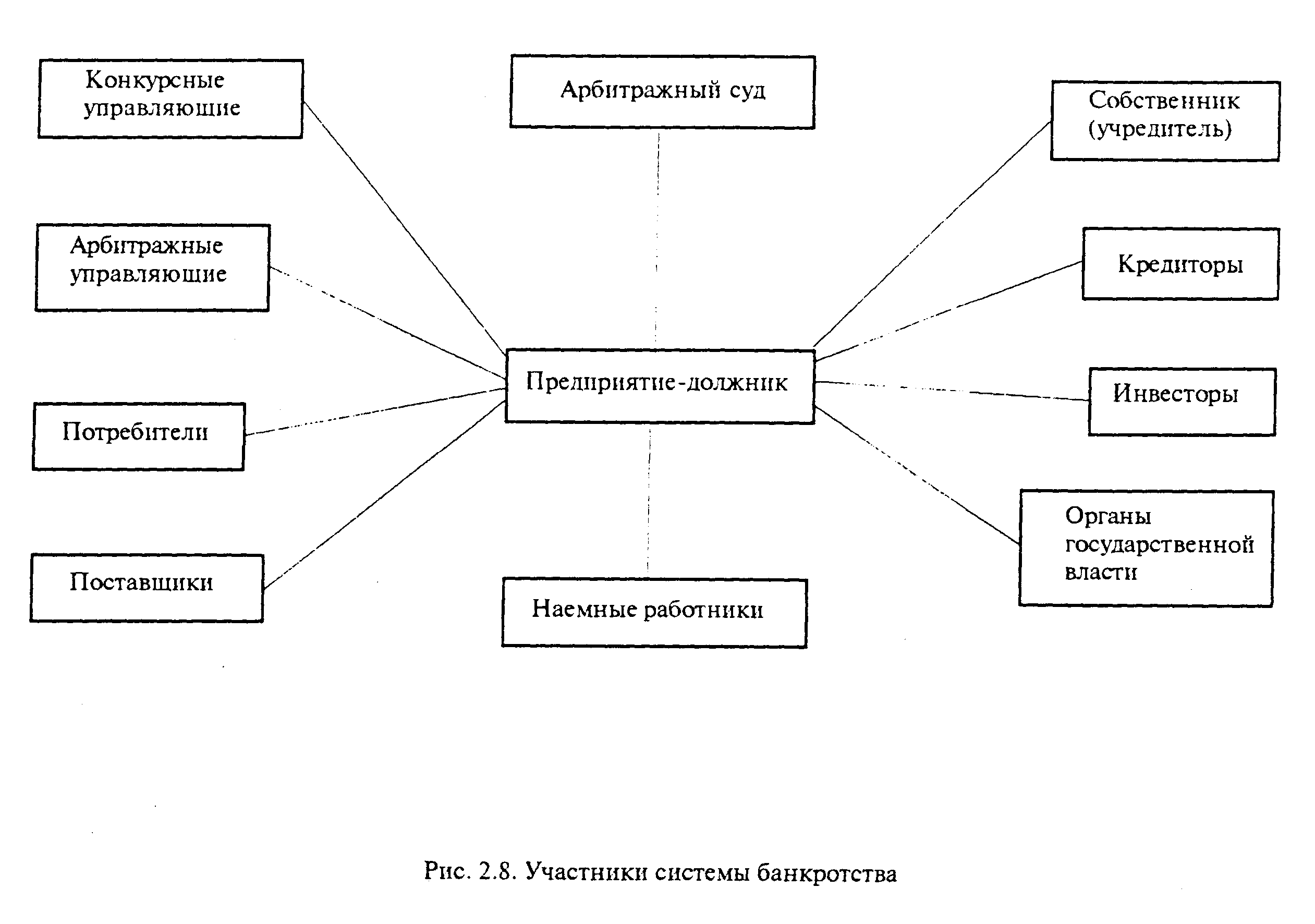

Понятие кредитора

Права и обязанности кредитора

Понятие должника

Положения законодательства об отдельных субъектах процедуры банкротства

Кредитные организации

Гражданин как субъект банкротства

Индивидуальный предприниматель как субъект банкротства

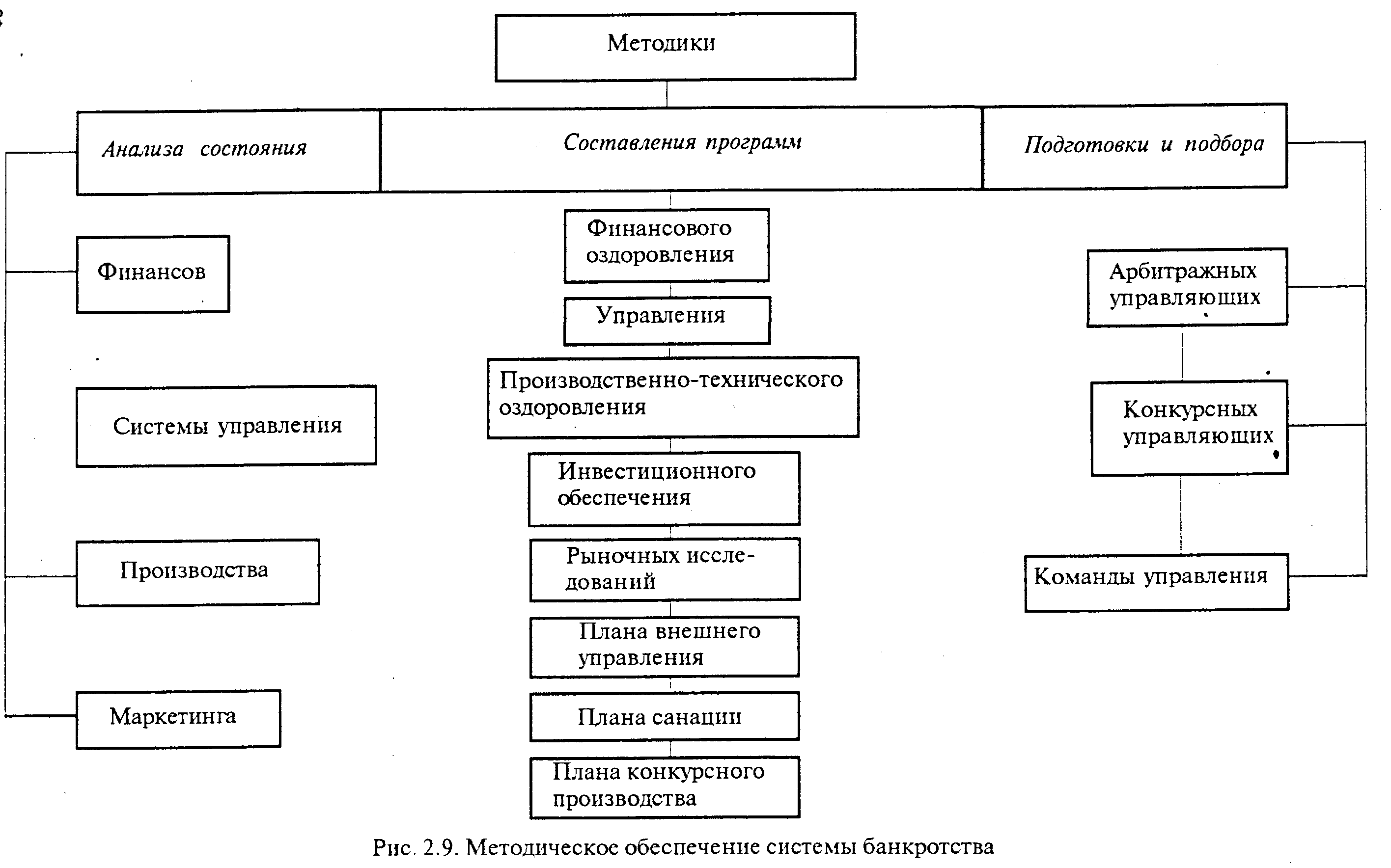

Понятие арбитражного управляющего

Саморегулируемые организации арбитражных управляющих

Навигация

Индивидуальный предприниматель как субъект банкротства

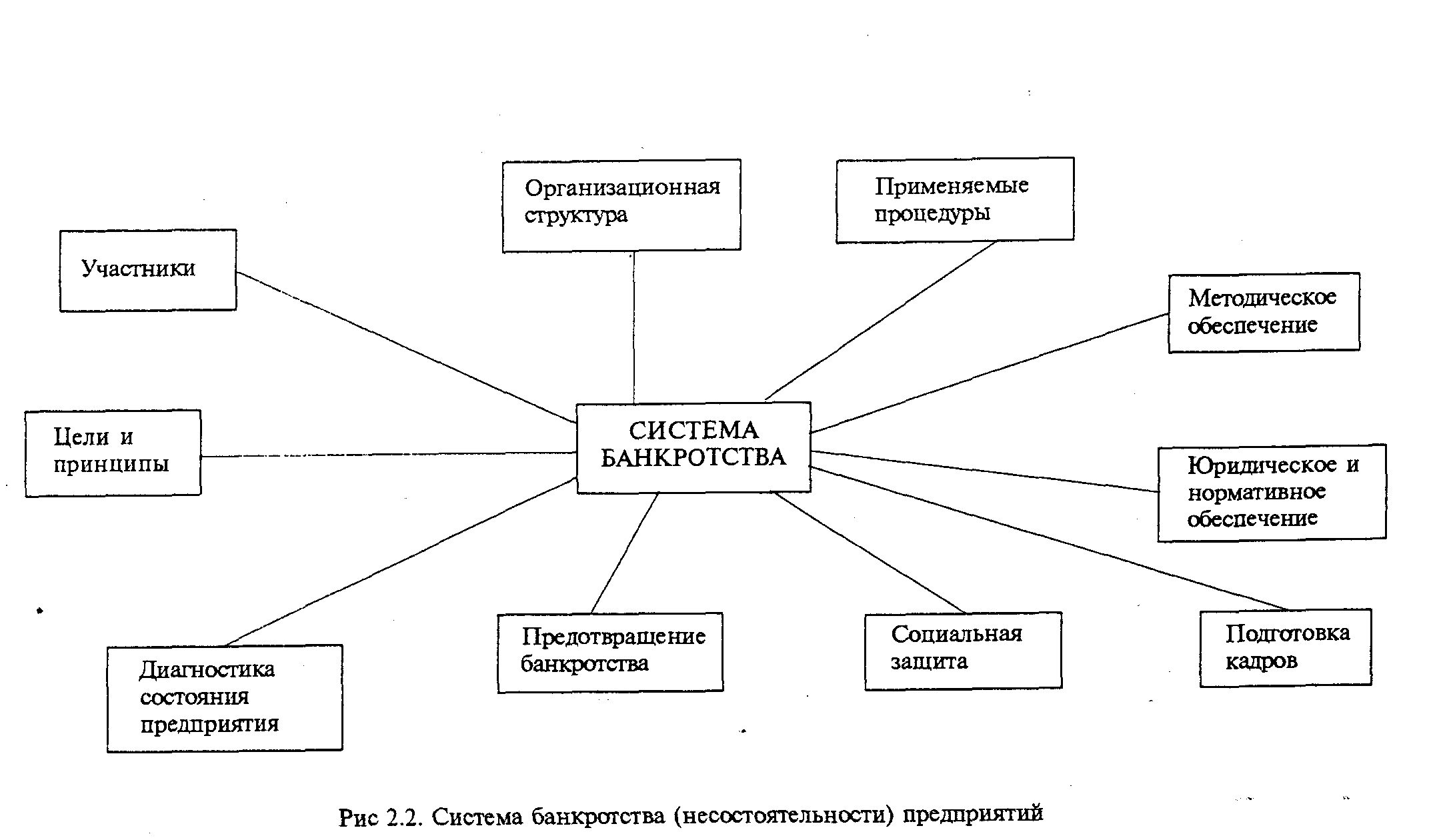

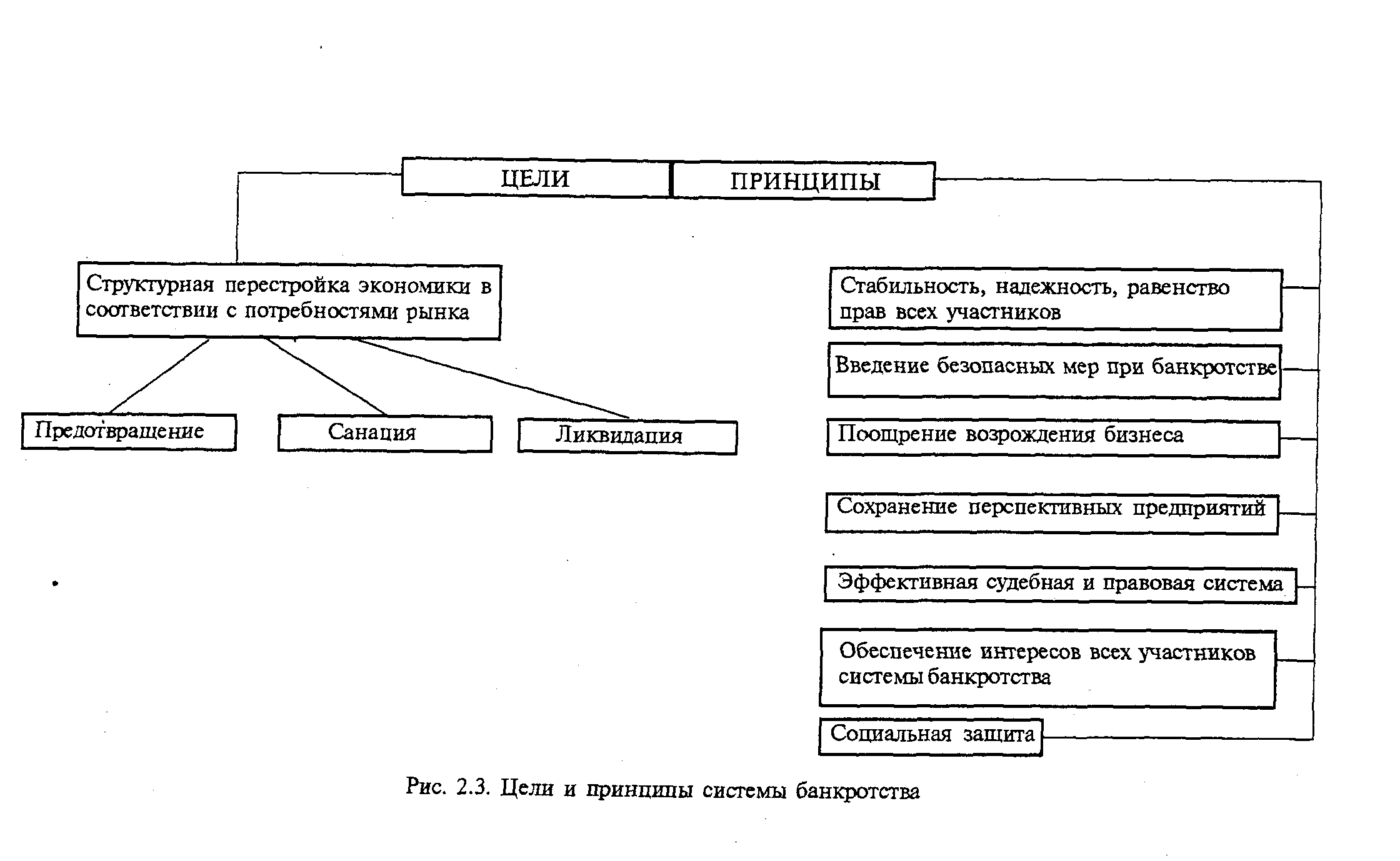

Субъекты процесса банкротства, их права и обязанности

131843

знака

0

таблиц

0

изображений

5.2 Индивидуальный предприниматель как субъект банкротства

Гражданское законодательство в статье 25 устанавливает возможность банкротства индивидуальных предпринимателей. Основные особенности их банкротства следуют из специального статуса индивидуального предпринимателя, приобретаемого в результате государственной регистрации. Такое лицо вправе совершать сделки, как для удовлетворения личных нужд, так и при осуществлении предпринимательской деятельности. Соответственно Закон о банкротстве разделяет и кредиторов. Правом обратиться с заявлением о признании такого должника банкротом наделены лишь кредиторы по обязательствам, возникшим во втором случае. Право требования, возникшее не в связи с осуществлением предпринимательской деятельности, может быть предъявлено лишь в рамках уже возбужденного производства по делу о банкротстве.

Основания для признания индивидуального предпринимателя банкротом, как видно из 214 статьи Закона о банкротстве, является его неспособность удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Следует обратить внимание, что с момента признания индивидуального предпринимателя банкротом и открытия конкурсного производства утрачивает силу государственная регистрация гражданина в указанном качестве и выданные ему лицензии на осуществление определенных видов деятельности. Таким образом, с этого момента такое лицо лишается права совершение сделок для целей осуществления предпринимательской деятельности, а договоры, заключенные с нарушением данного правила, являются ничтожными, а вновь приобретение утраченного статуса возможно только спустя год.

Остальные правила банкротства индивидуального предпринимателя совпадают с нормами о банкротстве юридических лиц с учетом общих положений о банкротстве граждан.

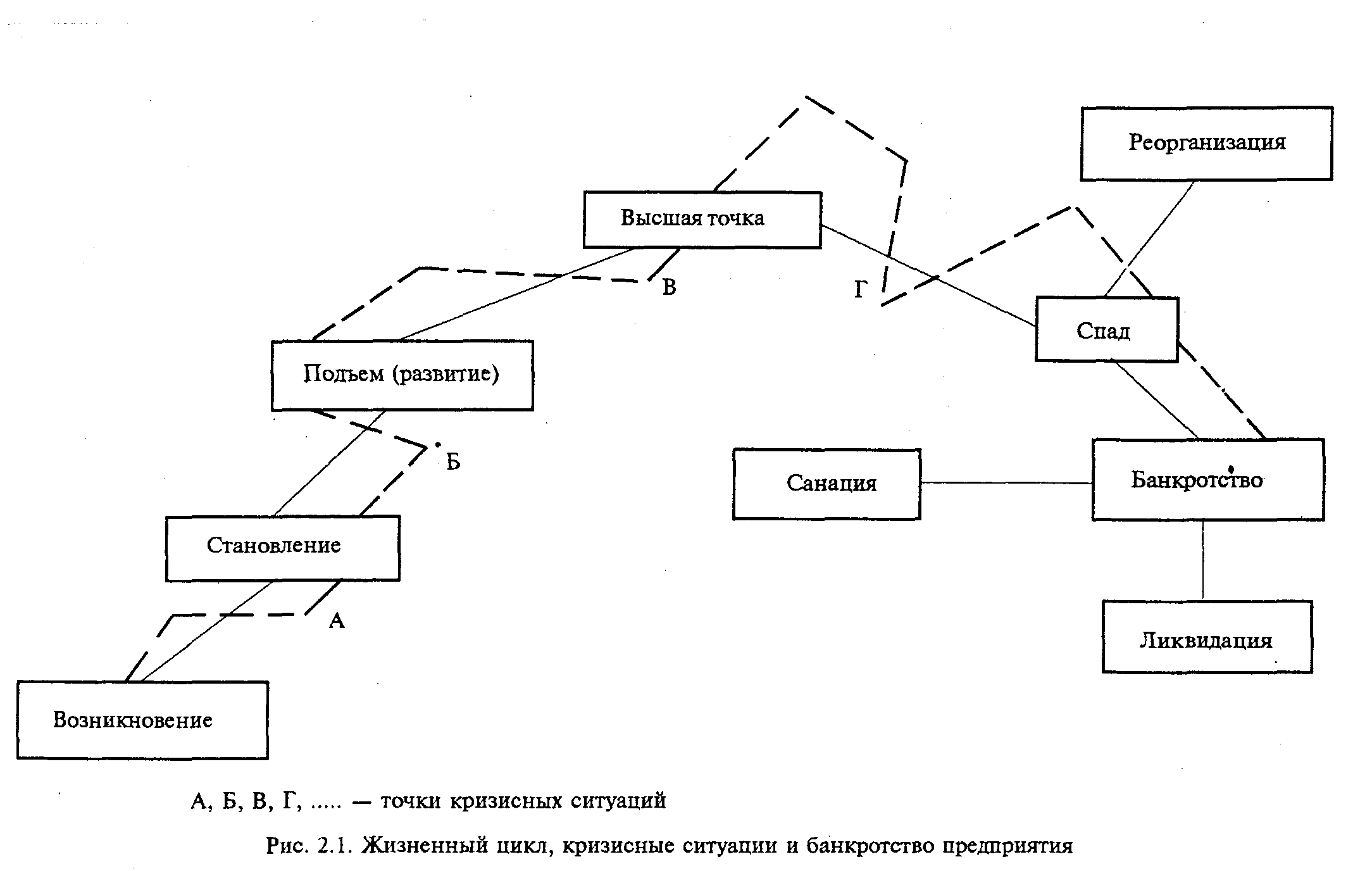

Глава 6. Отсутствующий должник как субъект банкротства

Одним из значительных достижений законодательства о банкротстве можно считать формирование «механизма» очищение рынка от организаций, которые реально не работают. В настоящее время с ними пытаются бороться налоговые органы с использованием процедур принудительной ликвидации. Какие же признаки свидетельствуют о том, что должник является отсутствующим? Как видно из статьи 227 Закона о банкротстве, достаточно двух признаков, чтобы считать должника таковым:

· организация фактически прекратила свою деятельность;

· руководитель должника отсутствует, и его местонахождение установить не возможно.

Нормы, касающиеся отсутствующего должника, применяются также в следующих случаях:

· когда имущество должника не позволяет покрыть судебные расходы по делу о банкротстве;

· когда в течение последних двенадцати месяцев не проводились операции по счетам должника, а также при наличии других признаков, свидетельствующих об отсутствии предпринимательской деятельности должника.

В указанных случаях заявление о признании отсутствующего должника банкротом может быть подано, не зависимо от размера кредитной задолженности, или, иначе говоря, дело о банкротстве отсутствующего должника открывается арбитражным судом при наличии признаков банкротства и условий, квалифицирующих данного должника как отсутствующего.

При этом кредитору для подтверждения его статуса кредитора необходимо подтвердить наличие прав требования к должнику в любом размере. Для налоговых органов такое подтверждение не требуется и они вправе обращаться с заявлением о признании банкротом отсутствующего должника даже при отсутствии задолженности в бюджет вообще[9].

В течение двух недель с момента принятия заявления кредитора или иного уполномоченного лица и возбуждения производства по делу о банкротстве, арбитражный суд выносит определение о принятии дела к судопроизводству или отклонении. В случае принятия дела к судопроизводству, арбитражный суд назначает время и место судебного заседания о признании отсутствующего должника банкротом. По итогам судебного заседания суд выносит решение о признании отсутствующего должника банкротом, открытие в отношении его конкурсного производства и назначении конкурсного управляющего.

Конкурсный управляющий письменно уведомляет известных ему кредиторов отсутствующего должника, которые в месячный срок (он сокращен по сравнению с общим сроком) могут предъявить ему свои требования.

В случае если конкурсный управляющий обнаружит достаточное количество имущества отсутствующего должника, он может ходатайствовать перед арбитражным судом о прекращении упрощенной процедуры банкротства и переход к общим процедурам банкротства, предусмотренные Законом о банкротстве.

При принятии решения о подаче в суд искового заявления о признании отсутствующего должника банкротом, с целью установления его фактического отсутствия, в соответствии с признаками установленными Федеральным законом от 26 октября 2002г. N 127-ФЗ "О несостоятельности (банкротстве)", налогововым органом направляется мотивированный запрос о предоставлении выписки (выписок) по операциям на счете (счетах) организации (индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет). Информация об операциях на счете является банковской тайной, но в соответствии со статьей 26 Федерального закона от 2 декабря 1990г. N 395-I О банках и банковской деятельности налоговые органы могут получать такую информацию. Проблема получения такой информации возникла на законодательном уровне, в момент вступления в законную силу 22.02.2007г. Приказа Федеральной налоговой службы от 5 декабря 2006 г. N САЭ-3-06/829@ "Об утверждении Порядка направления налоговым органом запросов в банк о наличии счетов в банке и (или) об остатках денежных средств на счетах, о предоставлении выписок по операциям на счетах организаций (индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты) и форм соответствующих запросов", который утвердил форму соответствующего запроса. Данный Приказ по поводу мотивированности запроса говорит: «В мотивировочной части запроса указывается одно или несколько из следующих оснований:

а) вынесение решения о взыскании налога (сбора, пени, штрафа);

б) принятие решений о приостановлении операций или об отмене приостановления операций по счетам организации (индивидуального предпринимателя, нотариуса, занимающегося частой практикой, адвоката, учредившего адвокатский кабинет);

в) проведение в отношении организации (индивидуального предпринимателя, нотариуса, занимающегося частой практикой, адвоката, учредившего адвокатский кабинет) мероприятий налогового контроля (например: проведение в отношении налогоплательщика выездной (повторной выездной) налоговой проверки, камеральной налоговой проверки; истребование документов (информации) о проверяемом налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных сделках; проведение в отношении налогоплательщика мероприятий налогового контроля, вызванных фактическим отсутствием налогоплательщика по адресу, указанному в учредительных документах; проведение в отношении налогоплательщика мероприятий налогового контроля, вызванных непредставлением налогоплательщиком в установленные сроки документов, предусмотренных законодательством о налогах и сборах; осуществление иных целей и задач налогового контроля)». Из вышесказанного можно увидеть, что законодатель не предусмотрел подачу искового заявления в суд о признании отсутствующего должника банкротом как основание для запроса получения информации по счетам организации у банка. Что же касается мероприятий налогового контроля, на который может сослаться налоговый орган, при направлении соответствующего запроса, то законодатель не относит установления факта отсутствия должника к таким мероприятиям. Также нельзя относить «проведение в отношении налогоплательщика мероприятий налогового контроля, вызванных фактическим отсутствием налогоплательщика по адресу, указанному в учредительных документах», т.к. это не говорит о том, что организация не предоставляет отчетности и прекратила предпринимательскую деятельность. Хотя законодатель и указал, что налоговый орган может делать соответствующий запрос для осуществления иных целей и задач налогового контроля, но опять же не представляется возможным соотнести признание должника отсутствующим с мероприятиями налогового контроля.

Стоит отметить, что Налоговые органы уже пытались решить эту проблему еще в начале 2006 года. Федеральной Налоговой Службой было создано Письмо от 16 февраля 2006г. N ЧД-6-09/169@ "О запросах налоговых органов в банки о предоставлении справок об осуществлении операций по банковским счетам в целях определения недействующих юридических лиц", в котором было отмечено, что налоговые органы могут получать соответствующую информацию, составляющую банковскую тайну в рамках выявления отсутствующих должников. Но также стоит сказать, что данное письмо носит рекомендательный характер, и банки все равно руководствуются Налоговым кодексом РФ, а точнее 86 статьей. А с первого января 2007 года, в связи с принятием упомянутого выше Приказа, данная проблема встала еще острее, и Письмо никакой роли уже не играло.

По уже сложившейся практике Инспекции ФНС при направлении запроса в банк, ссылаются на 86 статью НК РФ, которая обязывает банки предоставлять налоговикам соответствующую информацию, но в то же время данная статья говорит, что «указанная в настоящем пункте информация может быть запрошена налоговым органом после вынесения решения о взыскании налога, а также в случае принятия решений о приостановлении операций или об отмене приостановления операций по счетам организации (индивидуального предпринимателя)» и «Форма и порядок направления налоговым органом запроса в банк устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов». Из этого можно сделать вывод, что только на основании статьи 86 НК РФ банк не может и не имеет права предоставлять налоговому органу информацию касающееся операций по счетам организации, на основании признания должника банкротом, т.к. она (информация) составляет банковскую тайну, а оснований у Инспекций для получения такой информации с 22.02.2007г. нет. Налоговые органы безусловно находят выход из сложившейся ситуации, указывая в мотивировочной части запроса другие мероприятия налогового контроля (как то камеральная, выездная проверка), но ситуация не нормальная и решать ее нужно только на законодательном уровне. Либо четко указать, что подготовка и согласования подачи искового заявления о признании должника отсутствующим, является основанием для получения информации от банка по операциям на счете должника, либо включить данную обязанность налогового органа в список мероприятий налогового контроля, опять же на законодательном уровне. А иначе так и будет получаться, что налоговикам придется самим выкручиваться из такого положения и лукавить в запросах, а банкам недоумевать над странными запросами от налоговых органов.

Глава 7. Арбитражный управляющий как субъект банкротства

Похожие работы

... проблема его соотнесения с Законом «О несостоятельности (банкротстве) кредитных организаций»[4]. Из этого следует, что именно Закон «О несостоятельности (банкротстве) кредитных организаций» устанавливает особенности банкротства кредитных организаций и этот Закон должен быть положен в основу исследования этих особенностей. Существенным является тот факт, что критерий обособления кредитных ...

... силу и аннулируются выданные лицензии на отдельные виды предпринимательской деятельности. В результате индивидуальный предприниматель перестает быть таковым и не может выступать в роли субъекта неправомерных действий при банкротстве. Из всего сказанного следует парадоксальный вывод: в случае признания арбитражным судом должника банкротом - при осуществлении процедуры банкротства - субъектами ...

... · результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность); · нематериальные блага (ст. 128 ГК). В зависимости от оборотоспособности объекты гражданских прав делятся на: · объекты, клятые из оборота, отчуждение которых не допускается. Такие объекты должны быть прямо указаны в законе (например, ядерное оружие); · ...

... увеличивая число кредиторов. Необходимо наведение порядка до наступления безнадежного положения, когда денег не дают даже на текущую деятельность. И в таком положении оказалась большая часть российских предприятий. 1.4.Антикризисный менеджмент: понятия и инструменты 1.4.1.Понятие, цели и задачи антикризисного менеджмента Антикризисный менеджмент определяется западноевропейскими экономистами, как ...

0 комментариев