Навигация

Современное пенсионное обеспечение в Российской Федерации

90621

знак

0

таблиц

0

изображений

Содержание

Введение

Глава 1.Пенсионное обеспечение: исторический аспект

§1.Формирование пенсионного законодательства в советский период

§2.Реформа пенсионного обеспечения РФ

Глава 2.Современное пенсионное обеспечение в Российской Федерации

§1.Основные понятия и система современного пенсионного законодательства РФ

§2.Особенности назначения, перерасчета и расчета трудовой пенсии РФ

Глава 3.Проблемы реализации пенсионной реформы в юридической практике: региональный аспект (Сыктывдинский район, Республика Коми)

§1.Проблема реализации пенсионного законодательства

§2.Проблема взаимодействия органов ПФР с органами государственной власти, а так же со страхователями-работодателями

Заключение

Список использованной литературы

Введение

Пенсионное обеспечение граждан – комплексная система, функционирующая на базе законодательных актов государства, принятых с целью защитить гражданина в сложные периоды его жизни.

Регулирование государством пенсионного обеспечения защищает пенсионера от катаклизмов нашей экономики в неустойчивое время, привлекает другие формы пенсионного обеспечения через имеющиеся ресурсы предприятий и самих граждан и, самое главное, строит очень чёткую систему взаимоотношений между гражданином, субъектом Федерации и государством в целом.

С января 2002 года в России началась реформа системы социального обеспечения – пенсионная реформа. Национальный совет при Президенте России по пенсионной реформе во главе с премьер-министром Михаилом Касьяновым одобрил основные её положения, а парламент принял соответствующие законы: пенсионная система была перестроена на базе нового законодательства.

Важно понять, что пенсионная реформа затрагивает все слои общества и ее проведение невозможно без достижения общественного согласия.

Стоит отметить, что на протяжении последних лет пенсионная реформа является одним из важнейших приоритетов работы Правительства, соответствующих министерств и ведомств. Однако кардинальных изменений в пенсионной системе, заявленных в начале реформы, по факту не происходит. Дискуссия о направлениях и механизмах реформирования системы пенсионного обеспечения в Российской Федерации остается уделом узкой группы специалистов.

Опубликованные официальные документы не дают полной картины обо всей глубине и сложности стоящих проблем, о возможных альтернативных решениях и аргументации в выборе той или иной модели развития, поэтому исследование проблематики пенсионного законодательства является актуальным в наше время. Только подробный разбор и эмпирический анализ позволяет выявить различные точки зрения и найти решения выявленных проблем.

Целью данного исследования является подробное изучение проведения, а так же результатов реформы пенсионного законодательства Российской Федерации.

В соответствии с поставленной целью в работе обозначены следующие задачи:

· Проследить развитие пенсионной системы России в историческом разрезе

· Рассмотреть особенности современного пенсионного законодательства в свете проведенной реформы 2002 – 2010 гг.

· Выявить основные проблемы реализации пенсионной реформы РФ в настоящее время, а так же предложить способы их решения

Объектом работы является система современного пенсионного законодательства Российской Федерации. При этом можно отметить, что временными рамками, в которые заключен процесс развития пенсионного обеспечения России является постреволюционный период, обозначивший зарождение пенсионной системы и до настоящего времени, так как процесс её реформирования до сих пор не завершен.

Предметом же является массив пенсионного законодательства РФ, регулирующий его деятельность на данном отрезке времени.

Теоретико-методологические основания. В исследовании использованы такие методы, как системно-структурный, а так же сравнительное правоведение.

Степень изученности темы. Отечественные исследователи обратились к активному изучению проблем пенсионного обеспечения с начала его функционирования. Но особенное внимание оно привлекло исследователей постсоветской эпохи. Среди отечественных исследователей можно выделить таких как: Астапович А.З., Баскаков В.Н., Гришина Т.С., Голикова Л.В., Гонтмахер Е.И., Гудков А.В., Джанчурина А.С., Крючкаова П.В., Лельчук А.Л., Луковкина Е.А., Люблин Ю.З., Орлов-Карба П.А., Помазкин Д.В., Табах А.О., Роик В.Д., Якушев Л.П. В целом, проблема пенсионного обеспечения в России на настоящий момент является открытой для дискуссий.

Для достижения поставленных цели и задач наша работа разделена на введение, три главы и заключение. Первая глава раскрывает исторический аспект: в ней изложены основные этапы развития пенсионной системы с зарождения до современного вида. Вторая – теоретическая: в ней рассмотрены основные понятия пенсионного законодательства. Третья глава – практическая: в данной главе рассмотрены основные проблемы функционирования пенсионной системы, а так же предложены пути их решения. В заключении работы сделаны основные выводы.

Глава 1. Пенсионное обеспечение: исторический аспект

§1. Формирование пенсионного законодательства в советский период

Пенсионная система - совокупность создаваемых государством правовых, экономических и организационных институтов и норм, имеющих целью предоставление гражданам материального обеспечения в виде пенсии.

Государственное пенсионное страхование в России зародилось в начале двадцатого века, гораздо позднее, чем в большинстве европейских стран. В своем развитии оно охватило только часть населения России. Но после революции 1917 года оно было отменено, поскольку отражало западный тип формирования социальных гарантий.

Начиная с 1927 года, по прошествии переходного периода экономической нестабильности, система пенсионного обеспечения функционировала в рамках общей системы социального обеспечения: граждане имели право на материальное обеспечение в старости, в случае болезни, полной или частичной утраты нетрудоспособности, а также потери кормильца[1]. Данная пенсионная система входила в так называемую систему социального страхования, она не содержала экономических признаков системы государственного пенсионного страхования, которые наиболее наглядно выражаются в базовых принципах государственного пенсионного страхования. Однако, несмотря на многочисленные экономические недостатки, данная система имела одно важное преимущество – она обеспечивала абсолютно всем категориям граждан минимально необходимый прожиточный уровень. Поэтому пенсионная система до 1990 г. носила определение – государственное пенсионное обеспечение. Средства на государственное пенсионное обеспечение, как и другие средства на государственное социальное страхование, аккумулировались в бюджете государственного социального страхования, который в свою очередь, входил в государственный бюджет страны. Эта пенсионная система была основана на консолидированной программе финансирования выплаты пенсий и полностью зависела от сбалансированности государственного бюджета страны. Бюджет пенсионного обеспечения являлся составной частью государственного бюджета СССР и был включен в него как по доходам, так и по расходам[2].

Так же еще в 1932 году для отдельных категорий трудящихся решением Совнаркома СССР было установлено пенсионное обеспечение по старости с понижением общеустановленного пенсионного возраста и уменьшением для других категорий необходимого трудового стажа, для чего был утвержден «Временный список вредных профессий, дающих право на понижение стажа и повышение пенсии». Согласно этому нормативному акту пенсия по старости на льготных условиях назначалась на 10 лет раньше как мужчинам, так и женщинам при наличии 20-летнего трудового стажа, из которых трудовая деятельность, дающая право на пенсионные льготы, должна была быть не менее 10 лет. В течение десяти послевоенных лет (после окончания Великой Отечественной войны) в 1945 году льготы по пенсионному обеспечению предоставлялись только по отраслевому признаку. В этот период была создана особая система пенсий, которые обычно именовали «повышенными». Однако точнее их следует называть пенсиями на льготных условиях, так как для определенных категорий работников устанавливались не только повышенные размеры пенсий, в том числе по старости, по инвалидности и по случаю потери кормильца, но одновременно были понижены требования к возрасту и стажу.

Причинами быстрого развития пенсионного обеспечения на льготных условиях состояли в следующем.

1. Экономическое развитие страны, которое в это время уже позволило назначать пенсии в более раннем возрасте и в повышенном размере тем рабочим и служащим, которые заняты на работах с вредными и опасными условиями труда в важнейших отраслях народного хозяйства.

2. Общие размеры пенсий явно отставали от роста заработной платы. За 15 лет, прошедших после 1932 года, заработная плата резко возросла. В 1932 году среднемесячная заработная плата по народному хозяйству СССР составляла немногим больше 90 рублей; в 1946 году - 481 руб., в 1950 году - 642 руб., а в 1955 году - 718 руб[3].

Таким образом, до 1990 г. средства на государственное пенсионное обеспечение, как и другие средства на государственное социальное страхование, аккумулировались в бюджете государственного социального страхования, который в свою очередь, входил в государственный бюджет страны. То есть пенсионная система была основана на централизованной программе финансирования выплаты пенсий и зависела государственного бюджета страны.

Кроме того, с середины 1960х. гг. государство установило право на получение пенсий колхозниками в период наступления соответствующего возраста, получения инвалидности либо по случаю потери кормильца[4].

При этом повышение уровня пенсионного обеспечения трудящихся, увеличение числа пенсионеров в 80-е годы составила около 60% бюджета социального страхования.

Развитие пенсионной системы до начала радикальных рыночных реформ 1990 г. было охарактеризовано несбалансированностью доходной и расходной части пенсионного бюджета.

Масштабность и глубина рыночных преобразований в экономике в свете изменения формы государственного устройства потребовала применения принципиально новых экономических и правовых оснований в сфере пенсионного обеспечения. В этих целях в 1990 ее гг. были приняты законы[5], устанавливающие новую пенсионную систему по переходному образцу: пенсионное страхование было выделено в автономную систему в соответствии с основными принципами обязательного государственного пенсионного страхования.

Закон от 20.11.1990 г. №340-1 «О государственных пенсиях в Российской Федерации» стал первым законом, определившим на законодательном уровне условия формирования государственного Пенсионного фонда[6]:

· отказ от бюджетных дотаций

· развитие собственных источников финансирования должно было достигаться улучшением сбора страховых взносов на указанные цели

· сохранена прежняя система – через государственные органы социального обеспечения населения – органы социальной защиты населения

Российский пенсионный закон 1990 г. стал первым законом, в котором пенсионное страхование было выделено в автономную систему, последовательно и достаточно четко были проведены в жизнь общепризнанные принципы обязательного государственного пенсионного страхования. Одновременно были определены на законодательном уровне условия формирования государственного Пенсионного фонда. Важнейшим условием во взаимоотношениях Пенсионного фонда и государственного бюджета являлся полный отказ от бюджетных дотаций. Развитие собственных источников финансирования должно было достигаться улучшением сбора страховых взносов на указанные цели.

В части организационной структуры управления деятельностью по назначению и выплате государственных пенсий сохранена прежняя система – через государственные органы социального обеспечения населения или органы социальной защиты населения[7].

При этом, общественное мнение на тот момент складывалось следующим образом: опрос, проведенный ВЦИОМ в 51 регионе страны, свидетельствовал, что подавляющее большинство респондентов – 80 процентов, считало, что государство должно обеспечивать их в старости. При этом лишь 4.4 процента опрошенных заявляли, что им известна организация государственных и негосударственных пенсионных систем, и они знают их достоинства и различия. Кроме того, функционирование пенсионной системы, природа собственности пенсионных фондов, механизмы и источники финансового обеспечения пенсий, роли социальных субъектов в управлении данной сферой на то время так же не были восприняты населением России[8].

Проблема состояла в разрыве общественного сознания и реалий экономической и социальной жизни. Большая часть населения считало, что пенсии финансирует государство. В то время как в период до 1991 года государство дотировало более чем на 70 % пенсионную систему из бюджетов, на 1991год эта доля составляла 6-8% от общего объема пенсионных выплат.

В итоге роль и функции всех субъектов пенсионных отношений кардинально изменились, однако совершенно не претерпела изменений распределительная функция системы. Размер пенсий не зависел от объема страховых платежей.

Таким образом, к 1991 году основными проблемами пенсионного обеспечения были:

· низкие размеры пенсий с позиции их покупательской способности, которые не обеспечивают достойной жизни пенсионерам

· система функционировала в режиме социальной помощи – ей был не присущ страховой характер.

· нестраховой характер пенсионной системы – это основная проблема развития пенсионного обеспечения.

В связи с вышеуказанными недостатками, а так же стабильно ухудшающимся положением пенсионеров в России Постановлением Верховного Совета РФ от 27 декабря 1991 г. № 2122-1 в целях государственного управления финансами пенсионного обеспечения в РФ был создан Пенсионный Фонд Российской Федерации, самостоятельное финансово-кредитное учреждение, осуществляющее свою деятельность в соответствии с законодательством Российской Федерации[9].

В соответствии с Постановлением Пенсионный фонд и его денежные средства находились в государственной собственности Российской Федерации. Денежные средства фонда не входили в состав бюджетов, других фондов и изъятию не подлежали.

В основные задачи Пенсионного фонда РФ вошли[10]:

· целевой сбор и аккумуляция страховых взносов, а также финансирование расходов в соответствии с назначением ПФ РФ;

· организация работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

· капитализация средств ПФ РФ, а также привлечение в него добровольных взносов ( в том числе валютных ценностей ) физических и юридических лиц;

· контроль с участием налоговых органов за своевременным и полным поступлением в ПФ РФ страховых взносов, а также за правильным и рациональным расходованием его средств;

· межгосударственное и международное сотрудничество РФ по вопросам, относящимся к компетенции ПФ РФ, участие в разработке и реализации в установленном законом порядке межгосударственных и международных договоров и соглашений по вопросам пенсий и пособий.

Пенсионный фонд являлся важным звеном финансовой системы государства, при этом обладая рядом особенностей[11]:

· фонд был запланирован органами власти и управления, и имел строгую целевую направленность;

· денежные средства фонда используются для финансирования государственных расходов, не включенных в бюджет;

· формируется в основном за счет обязательных отчислений юридических и физических лиц;

· страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу, тарифы взносов устанавливаются государством и являются обязательными;

· на отношения, связанные с исчислением, уплатой и взысканием взносов в фонд, распространено большинство норм и положений Налогового Кодекса РФ;

· денежные ресурсы фонда находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

· расходование средств из фонда осуществляется по распоряжению Правительства или специально уполномоченного органа (Правление фонда).

Руководство Пенсионного фонда России осуществляет Правление и его постоянно действующий орган - Исполнительная дирекция. Дирекции подчиняются отделения в республиках в составе РФ, отделения в национально - государственных и административно-территориальных образованиях. На местах (в городах, районах) имеются уполномоченные Фонда. Отделения обеспечивают организационную работу по сбору взносов на социальное страхование, финансирование органов социального обеспечения, региональных программ социального обеспечения, а также контроль за расходованием средств[12].

Кроме ПФ РФ вопросами пенсионного обеспечения занимаются Министерство труда и социального развития РФ (назначает и перераспределяет размеры пенсий), Министерство связи (доставляет пенсии), банки (обеспечивают пенсионеров наличными деньгами). Бюджет ПФ РФ и смета расходов (включая фонд оплаты труда), а также отчеты об их исполнении составляются Правлением. Бюджет утверждается законодательным органом. В законе о бюджете ПФ РФ утверждается общая сумма доходов, в том числе по источникам, общая сумма расходов - по направлениям.

Пенсионный фонд РФ является самостоятельным финансово - кредитным учреждением, однако эта самостоятельность имеет свои особенности, и существенно отличается от экономической и финансовой самостоятельности государственных, акционерных, кооперативных, частных предприятий и организаций[13]. Как уже было сказано выше, ПФ РФ организует мобилизацию и использование средств фонда в размерах и на цели, регламентированные государством. Государство также определяет уровень страховых платежей, принимает решение об изменениях структуры и уровня денежных социальных выплат.

Кроме того, можно отметить, что дореформенная пенсионная система не обеспечивала эквивалентности размера получаемых пенсий уплаченным взносам. Действовавшая в Советском Союзе распределительная пенсионная модель начала «стареть», и взносов, перечисленных в пенсионную систему, не хватало для выплаты текущих пенсий ныне живущим пенсионерам. Во-вторых, данной несбалансированности «содействовал» институт льготных пенсий в связи с особыми условиями труда – к началу пенсионной реформы льготная досрочная пенсия устанавливалась каждому четвертому вновь выходящему на пенсию работнику.

§2. Реформа пенсионного обеспечения РФ

В период с 1991 по 2002 гг. использовалась распределительная система пенсионного обеспечения. Её суть заключалась в следующем: взносы в пенсионный фонд, собираемые сейчас с работающего населения, шли на выплату пенсионерам. Такой механизм был назван механизмом солидарности поколений, так как те, кто сегодня содержат пенсионеров, сами в старости окажутся на содержании следующего поколения. Неэффективность распределительной системы особенно ярко проявляется на фоне современной демографической ситуации в нашей стране и во всем мире в целом.

Таким образом, результатом десятилетнего развития Пенсионного фонда явилось создание достаточно прочной системы пенсионного обеспечения населения, при которой данной задачей занимается не аппарат управления государством из средств государственного бюджета, а отдельно, специально созданный для этого государственный институт, занимающийся только непосредственно данной задачей, и использующий только собственные средства не входящие в какой-либо бюджет.

Так же в этой системе собирались необходимые статистические данные для дальнейшего развития пенсионного дела, и обязательные при прогнозировании необходимых средств, для обеспечения людей нуждающихся в социальной защите.

Начиная с 1 января 2002 года в Российской Федерации началась реализация крупномасштабной пенсионной реформы. Реформа являлась составной частью структурных преобразований в экономике и социальной политике государства, ее цель – создание многоуровневой пенсионной системы, позволяющей обеспечить гражданам возможность получения достойной пенсии после окончания трудовой деятельности[14].

Нормативно-правовая база, регламентирующая источники формирования средств пенсионного обеспечения, принципы и методы аккумулирования, сохранения и распределения накопленных ресурсов состояла как из действующих не тот момент нормативно-правовых актов, так и из новых. Конфигурацию реформированной пенсионной системы в целом определили следующие Федеральные Законы: «О трудовых пенсиях в Российской Федерации» №173ФЗ, «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», «О негосударственных пенсионных фондах» №75-ФЗ, «О государственном пенсионном обеспечении в Российской Федерации» №166-ФЗ, «Об обязательном пенсионном страховании в Российской Федерации» №167-ФЗ, «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации»; Постановления Правительства: №329 от 30.06.2004 «О Министерстве финансов Российской Федерации», №317 от 39.06.2004 «Об утверждении Положения о Федеральной службе по финансовым рынкам», №317 21.07.2004 «Об установлении размеров базовых частей трудовых пенсий и утверждении коэффициента индексации с 1 августа 2004 г страховой части трудовой пенсии», и иные нормативно-правовые акты.

Значительные изменения были внесены в законодательство Федеральным законом от 24.07.2009 № 213-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный Фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

Исходя из действующего законодательства, можно говорить о трехуровневой структуре системы пенсионного обеспечения:

· государственное пенсионное обеспечение

· обязательное пенсионное страхование

· негосударственное (дополнительное) пенсионное

Эта система отличается от ранее действовавшей радикальными изменениями в блоке обязательного пенсионного страхования, а также укреплением роли дополнительного пенсионного обеспечения и роли негосударственных пенсионных фондов в системе пенсионного обеспечения.

Введение новой формулы расчета трудовой пенсии, которая финансируется за счет страховых взносов в Пенсионный фонд РФ, уплачиваемого работодателем, предусматривает две составляющие[15]:

· страховую

· накопительную часть

Таким образом, пенсионная система в своем историческом развитии прошла несколько этапов:

1. С 1927г. – 1990 г. – социалистический.

Особенностью данного периода является то, что аккумуляция средств на пенсионное обеспечение происходила в бюджете социального страхования.

2. 1990 г. – переходный.

Особенностью данного периода явилось адаптация пенсионной системы к новым политическим реалиям, а так же процесс подготовки новой нормативной базы, обеспечивающей нормативное содержание экономики периода преобразования социалистического в российское законодательство.

3. 1990г. – 2002г. – адаптивный.

Развитие пенсионной системы как самостоятельной отрасли социального обеспечения граждан при полном финансировании из Федерального Бюджета.

4. 2002г. – настоящее время – пенсионная реформа.

Особенностями данного периода являются:

· Установление трехуровневой системы пенсионного обеспечения: государственное, обязательное пенсионное и негосударственное

· Введение новой формулы расчета трудовой пенсии, которая финансируется за счет страховых взносов в Пенсионный фонд РФ

Для более полного понимания современной пенсионной системы основные её особенности на современном этапе будут рассмотрены во второй главе.

Глава 2. Современное пенсионное обеспечение в Российской Федерации

Пенсия (от латинского pensio – платёж) - регулярная и, как правило, пожизненная денежная выплата нетрудоспособным гражданам со стороны государства или иных субъектов в качестве основного источника средств существования, назначаемая в установленном законом случаях[16]. Пенсия является формой социальной защиты населения.

Трудовая пенсия - ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости или инвалидности, а нетрудоспособным членам семьи застрахованных лиц - заработной платы и иных выплат и вознаграждений кормильца, утраченных в связи со смертью этих застрахованных лиц, право на которую определяется в соответствии с условиями и нормами, установленными настоящим Федеральным законом. При этом наступление нетрудоспособности и утрата заработной платы и иных выплат и вознаграждений в таких случаях предполагаются и не требуют доказательств[17];

Пенсионное обеспечение является базовой и одной из самых важных социальных гарантий стабильного развития общества, поскольку непосредственно затрагивает интересы нетрудоспособного населения. Устойчиво функционирующая пенсионная система – залог социальной стабильности в обществе и, наоборот, неудовлетворительно работающая пенсионная система порождает опасную социальную напряжённость.

Пенсионное обеспечение граждан осуществляется в большинстве стран мира. При этом, если в одних странах основной упор на государственное финансирование пенсионной системы, в других – основу составляют пенсионные накопления самих граждан.

Рассматривая пенсионное обеспечение различных стран, можно выделить следующие разновидности пенсионного обеспечения[18].

· Основателем первой в мире государственной системы пенсий по возрасту для трудящихся, базирующейся на солидарной схеме, являлся канцлер Германии Отто фон Бисмарк (1889 год). Эту модель в начале XX века стали копировать разные страны в Европе, и она получила название «континентальной» (ее иногда называют «бисмаркской»): пенсионный возраст в общий для мужчин и женщин - 65 лет (с 2012 до 2030 гг. будет 67 лет). Пенсия имеет распределительный характер и зависит от уровня зарплаты и трудового стажа. Подобный вид пенсионного обеспечения так же в Австралии, Франции, Италии, Греции и в большинстве других стран континентальной Западной Европы

· Пенсионная система Великобритании - одна из старейших систем социального страхования в мире (с 1908 года) и одна из самых сложных по организации, регулированию и набору возможностей, предоставленных будущим пенсионерам. Два раза (по итогам доклада комиссии лорда Уильяма Бевериджа в 1944 году и реформ 1982-86 гг.) система подвергалась глобальной перестройке. Тип модели системы назван «англо-саксонским» (иногда такие системы называют системами Бевериджа)[19]. В британской системе, пенсионеры могут получать выплаты из трех источников: базовой социальной пенсии и трудовой пенсии («второй» государственной, зависящей от заработка и стажа) из национальной страховой схемы, профессиональной пенсионной схемы и добровольных накоплений. Такая модель характерна так же характерна США и Канаде.

Как видно из мирового опыта, пенсионный вопрос косвенно касается всего трудоспособного населения государства. Для России этот вопрос в данное время является очень актуальным.

Соотношение между населением трудоспособного и пенсионного возрастов, от которого зависит финансовая устойчивость пенсионной системы в нашей стране, является менее благоприятным, чем в подавляющем большинстве развитых стран. Это происходит, несмотря на то, что Россия в настоящее время существенно отстаёт от развитых стран по средней продолжительности жизни.

Согласно преамбуле к Федеральному закону «О трудовых пенсиях в РФ» № 173-ФЗ основания возникновения и порядок реализации прав граждан Российской Федерации на трудовые пенсии устанавливаются Федеральным законом «О трудовых пенсиях в РФ» в соответствии с Конституцией РФ и Федеральным законом «Об обязательном пенсионном страховании в РФ» № 167-ФЗ от 15.12.2001г.

То есть, право российских граждан на пенсионное обеспечение по достижении соответствующего возраста гарантировано Конституцией РФ - согласно этому документу любой житель Российской Федерации имеет право на обязательную государственную пенсию[20].

§1. Основные понятия и система современного пенсионного законодательства РФ

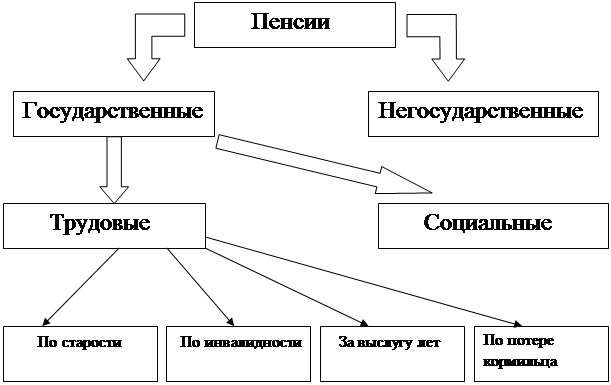

Как было обозначено в первой главе, система современного пенсионного обеспечения РФ выглядит следующим образом:

Государственное пенсионное обеспечение основано на финансировании пенсий за счет федерального бюджета: социальные пенсии для отдельных категорий граждан, которые не приобрели права на пенсию по государственному пенсионному страхованию, или тех, кто имеет право на государственное обеспечение по закону 166-ФЗ «О государственном пенсионном обеспечении»;

Обязательное пенсионное страхование включает в себя трудовую пенсию по старости (в составе страховой и накопительной частей) и трудовую пенсию по инвалидности или по случаю потери кормильца (в составе страховой части) и финансируемое за счет страховых взносов работодателя.

Участниками данного вида пенсионного обеспечения стали мужчины 1953 года рождения и моложе и женщины 1957 года рождения и моложе.

Трудовая пенсия финансируется за счет страховых взносов, перечисляемых работодателем, и состоит из двух частей:

1. Страховой. Данная часть зависит от трудового стажа, заработной платы и страховых взносов работодателя, а также фиксированного базового размера, устанавливаемого государством.

2. Накопительной. Данная часть, в свою очередь, зависит от суммы пенсионных накоплений, сформированных за счет страховых взносов работодателя и инвестиционного дохода, суммы добровольно уплачиваемых дополнительных страховых взносов и средств материнского (семейного) капитала.

Негосударственное (дополнительное) пенсионное обеспечение

Негосударственное (дополнительное) пенсионное обеспечение – негосударственные пенсии, выплачиваемые в рамках договоров с негосударственными пенсионными фондами, финансируемые за счет взносов работодателей и работников в свою пользу и дохода, полученного от их инвестирования.

Негосударственное пенсионное обеспечение в пенсионной системе рассматривается как дополнительное по отношению к государственному и может осуществляться как в форме дополнительных профессиональных пенсионных систем отдельных организаций, отраслей экономики либо территорий, так и в форме личного пенсионного страхования граждан, производящих накопление средств на свое дополнительное пенсионное обеспечение в страховых компаниях или пенсионных фондах. Обе эти формы должны развиваться. Многоуровневая система страхует от многих рисков - особенно от общего, обусловленного неопределенностью в экономике и политике (правительственные или рыночные кризисы, изменения в относительных ценах труда и капитала) - с помощью диверсификации типов управления (государственный и частный), источников финансирования (капитал и труд) и инвестиционных стратегий (акции и облигации, международные и внутренние инвестиции). Сегодня общепризнано, что многоуровневая схема может эффективно разрешать многие проблемы современных пенсионных систем. Именно этот путь выбрали многие страны при реформировании в 90-е годы своих пенсионных схем. К концу истекшего столетия лишь 5 государств (Чили, Боливия, Сальвадор, Мексика и Казахстан) полностью отказались от распределительной системы и перешли на чисто накопительную. В большинстве стран смешанные, многоуровневые системы включают и накопительные, и распределительные элементы. Ряд государств, совершенствуя свои распределительные схемы, ввели в них систему условно-накопительных счетов, обеспечив тем самым более тесную связь накопленных индивидом взносов и его пенсии в рамках старой системы. Дополнительная профессиональная пенсионная система может быть как с установленными выплатами, так и с установленными взносами, солидарной либо накопительной или использовать одновременно оба эти принципа. Ее финансирование может осуществляться как исключительно за счет взносов работодателя, так и с участием работников. В то же время все обязательства по пенсионной системе должны иметь финансовое покрытие в форме накопленных активов и будущих поступлений взносов (актуарный баланс). При финансировании указанных пенсионных систем исключительно за счет взносов работодателя в ней может быть предусмотрен определенный период времени, в течение которого уволившийся работник, охваченный этой системой, не приобретает пенсионных прав. Такой период не должен быть, однако, очень продолжительным. Для работников, продолжительность трудовой деятельности которых на предприятии после введения пенсионной системы превышает установленный период, необходимо предусмотреть механизм перевода приобретенных пенсионных прав в случае их увольнения из организации до приобретения права на пенсию. В частности, для организаций, имеющих такие пенсионные системы, мог бы быть установлен предел заработка для взимания взносов на государственное пенсионное обеспечение. Кроме того, в качестве возможного решения взносы, отчисляемые организациями на финансирование профессиональных пенсионных систем, должны исключаться из их налогооблагаемой базы. Вместе с тем в целях обеспечения справедливой распределительной политики представляется необходимым установить предел взносов на выплату пенсий, которые не учитываются при определении налогооблагаемой базы. Общий предел взносов, взимаемых на дополнительное профессиональное пенсионное обеспечение, мог бы быть установлен на уровне тарифа взносов, взимаемых на государственное пенсионное обеспечение. Поскольку большая часть активов профессиональных пенсионных систем будет использоваться на накопление и инвестироваться в развитие экономики, то представляется целесообразным также освободить от прямого налогообложения инвестиционный доход профессиональных пенсионных фондов. Вместе с тем следовало бы ввести налогообложение пенсий, выплачиваемых по дополнительным профессиональным пенсионным системам. \

Таким образом предполагается, что в нынешнюю распределительную систему будут постепенно вживляться элементы накопительной системы с тем, чтобы в среднесрочной перспективе распределительный и накопительный элементы существовали в государственной пенсионной системе на паритетных началах. При этом длительность этапов формирования накопительной системы и последовательность перераспределения обязательств были определены с учетом того, чтобы не привести существующую пенсионную систему к финансовой дестабилизации. Факторами обеспечивающими стабилизацию финансового положения пенсионной системы в переходный период, будут служить - более жесткая привязка размера пенсионных выплат к величине поступлений в Пенсионный фонд; учет ожидаемой продолжительности жизни пенсионера при назначении пенсии и стимулировании более позднего выхода на пенсию через систему условно-накопительных и именных накопительных счетов; обеспечение более четкого разграничения обязательств по финансированию страховых пенсий и других пенсионных выплат между Пенсионным фондом России и другими источниками, включая федеральный бюджет и социальные внебюджетные фонды.

Эта система отличается от ранее действовавшей радикальными изменениями в блоке обязательного пенсионного страхования, а также укреплением роли дополнительного пенсионного обеспечения и роли негосударственных пенсионных фондов в системе пенсионного обеспечения.

Трёхуровневая система осуществляет переход от распределительной системы пенсионного обеспечения к системе с преобладанием страхового принципа, что повышает устойчивость пенсионной системы. Помимо этого, за счёт большей дифференциации пенсий выросла заинтересованность граждан (особенно со средними и высокими доходами) в участии в пенсионной системе, а значит и в легализации своих заработных плат.

Современный период пенсионной реформы является одним из основных в переходе от распределительной системы пенсионного обеспечения к смешанной накопительно-распределительной системе[21]. По сути, граждане впервые могли самостоятельно определить, кому они доверят инвестирование накопительной части своей пенсии. Для реализации этого этапа были осуществлены следующие мероприятия:

1) практически сформирована нормативная база для трёхуровневой системы пенсионного обеспечения;

2) заключены договоры между Пенсионным фондом РФ и управляющими компаниями на управление накопительной частью пенсии;

3) ежегодно проводится рассылка писем гражданам о размере накопленных средств на их индивидуальном счёте и бланков заявлений для выбора управляющей компании;

4) подписаны соглашения об удостоверении подписей на заявлениях о выборе частной управляющей компании между несколькими крупными банками и Пенсионным фондом РФ[22].

§2. Особенности назначения, перерасчета и расчета трудовой пенсии РФ

Введение новой формулы расчета трудовой пенсии, которая финансируется за счет страховых взносов в Пенсионный фонд РФ, уплачиваемого работодателем, предусматривает две составляющие:

1. страховую – дифференцированную часть, зависящую от результатов труда конкретного человека (стажа, заработной платы) в течение всей трудовой деятельности. В состав страховой части также входит фиксированный базовый размер, устанавливаемый Законом и единый для всех пенсионеров;

Похожие работы

... выплаты - в размере 40% величины прожиточного минимума в данном субъекте РФ; во втором (6-месячном) периоде выплаты - в размере 20% указанного минимума. Таким образом, в целом система правового регулирования в сфере социальной защиты ограниченно способных лиц, лиц с семейными обязанностями, пенсионеров, детей и подростков, безработных нуждается в совершенствовании. В период с 1993 г. принято ...

... 1990 287439 ----\---- 1993 268493 ----\---- 1997 261900 ----\---- Экономические трудности и неблагоприятные экономические тенденции вместе с нерациональным построением системы государственного пенсионного обеспечения приводят к систематическому падению жизненного уровня семей пенсионеров. Неустойчивый характер имеет соотношение средней пенсии по старости и средней ...

... в Российской Федерации: Постановление Правительства Российской Федерации от 07.08.95 № 790// Компьютер 16 О перечне выплат, на которые не начисляются страховые взносы в Пенсионный фонд Российской Федерации: Постановление Правительства РФ от 07.05.97 №546// Компьютер 17 Об утверждении среднемесячной заработной платы в стране для исчисления и увеличения государственных пенсий с 01 ...

... размере 7294 рубля чрезмерна для условий экономического кризиса, когда снижаются объемы работы адвокатов и падают заработки. Но такие платежи еще не являются должной гарантией достойного пенсионного обеспечения адвокатов в будующем. Список литературы 1. Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.) // «Российская газета» от 25 декабря 1993 г. ...

0 комментариев