Навигация

Понятие и предмет налогового права

78338

знаков

0

таблиц

1

изображение

Содержание

Введение

Глава 1. Место и роль налогового права в системе российского права

1.1 Понятие и предмет налогового права

1.2 Метод налогового права

1.3 Место и роль налогового права в системе российского права

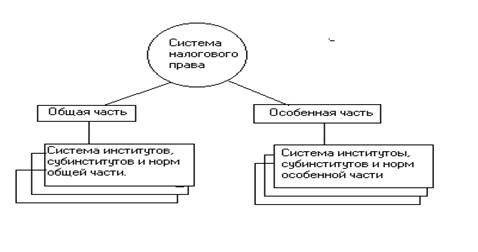

1.4 Система налогового права

1.5 Налоговое право как отрасль науки

1.6 Налоговое право как учебная дисциплина

Глава 2. Принципы и источники налогового права

2.1 Принципы (основные начала) налогового права

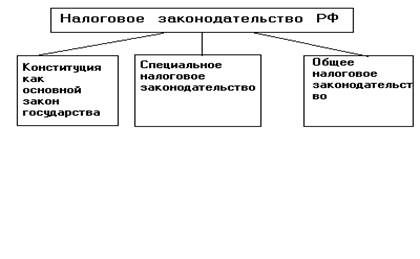

2.2 Источники (формы) налогового права

Глава 3. Дополнительные источники налогового права

3.1 Подзаконные нормативные правовые акты

3.2 Решения органов конституционной юстиции

Глава 4. Налоговые теории

4.1 Налоговые теории XVII-XIX вв. Классическая теория

4.2 Научные концепции налогообложения XX века. Кейнсианство и неоклассицизм

Заключение

Список литературы

Введение

Основные положения о налогах закреплены в Конституции. В соответствии со статьей 57 Конституции Российской Федерации, "каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положения налогоплательщиков, обратной силы не имеют". Понятие налога содержится и в Налоговом Кодексе, где указывается что налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежавших им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности, государства и муниципальных образований.

Налоговое право представляет собой отрасль правовой системы, которая регулирует общественные отношения в сфере налогообложения, то есть отношения в связи с осуществлением сбора налогов и иных обязательных платежей, организацией и функционированием системы органов налогового регулирования и налогового контроля на всех уровнях государственной власти и местного самоуправления.

В данной работе мы рассмотрим основные налоговые теории, которые разъясняют сущность налогообложения и выделяют его принципы.

Существуют различные взгляды на проблему периодизации развития научной теории налогообложения. Так, О.Н. Горбунова выделяет три основных периода в развитии налогообложения, каждый из которых характеризуется своими признаками и особенностями.

Первый период характеризуется становлением налогообложения в древнем мире и в средние века. Она отмечает, что возникновение налогов происходит одновременно с появлением первых государств, когда действуют товарно-денежные отношения, формируется государственный аппарат управления и принуждения, на содержание которого требуются средства. В средние века в европейских государствах отсутствовали развитые налоговые системы, налоги имели разовый характер. Развитие государственности диктовало объективную необходимость усиления государственного аппарата, что обусловило возникновение налоговых систем, пришедших на смену разовым, бессистемным платежам.

В конце XVII - начале XVIII веков наступает второй период развития налогообложения, когда налоги становились ведущим источником доходной части бюджета. Демократические преобразования в европейских государствах того времени наложили отпечаток и на порядок установления и взимания налогов. Тогда и начинает формироваться научная теория налогообложения, основоположником которой стал Адам Смит - основатель классической школы. В своей работе "Исследования о природе и причинах богатства народов" он впервые сформулировал принципы налогообложения, дал определение налоговым платежам, указал их место в финансовой системе государства. Он обосновал вывод о том, что налоги для плательщика есть показатель свободы, а не рабства.

Наконец, третий период, отмечаемый О.Н. Горбуновой, начинается с начала XX века и характеризуется дальнейшим совершенствованием налоговых систем. Здесь появляются такие научные течения как кейнсианство, основоположником которого стал Джон Кейнс, и неоклассицизм с Альфредом Маршаллом, Милтоном Фридменом и их последователями. Современные ученые полагают, что до сих пор не создано идеальной налоговой системы. Многочисленные налоговые реформы в большинстве стран свидетельствуют о дальнейшем процессе развития налогов и налоговых систем в целом.

Автор данной работы предлагает проследить, как развивалась научная теория налогообложения. Для осуществления этой цели наиболее удобной представляется периодизация, предложенная О.Н. Горбуновой. Для удобства изложения можно объединить первые два периода, выделяемые О.Н. Горбуновой в первой главе нашей работы - Налоговые теории XVII-XIX вв. Классическая школа. А третий период, соответственно, - во второй главе - Научные концепции налогообложения XX века. Кейнсианство и неоклассицизм.

Из названия глав можно определить и задачи автора - это исследование научных концепций начиная с XVII века, подробнее остановимся на теории Адама Смита (классическая школа), поскольку принципы выведенные им легли в основу современного налогообложения. А так же рассмотрим развитие теории налогообложения c XX века - где основными школами были неоклассическая и кейнсианство.

Для решения поставленных задач автор пользовался главным образом трудом М. Блауга "Экономическая мысль в ретроспективе", где освящены основные взгляды представителей различных направлений, С.А. Бартенева "Экономические теории и школы", Я.С. Ядгарова "История экономических учений" и прочие. Из учебных пособие особенно хотелось бы выделить "Налоги и налоговое право" под редакцией А.В. Брызгалина, а так же "Основы налогового права" под редакцией С.Г. Пепеляева. В целом, литературы посвященной научным взглядам классической школы достаточно много, в то время как поиск материала о неоклассической школе вызвал некоторые трудности.

Целью данной работы является изучение основных теорий и положений налогового права как в России, так и за рубежом.

Объектом изучения являются фундаментальные положения налогового права, такие как налогообложение, налоговое право как отрасль науки и принципы налогового права.

Актуальность темы обоснована тем, что на современном этапе собираемость налогов в России является очень важным моментом для экономики страны в целом.

Задачи работы:

Похожие работы

... принципы налогообложения. Эти принципы формулируются в процессе развития юридической науки (в первую очередь , науки налогового права и финансового права, затем на определенном этапе развития общества закрепляются в законодательстве в виде основных начал налогового законодательства, становятся принципами налогового права) Налоговое законодательство. Налоговое законодательство – это ...

... бюджет соответствующего уровня или во внебюджетные фонды, которые вносятся налогоплательщиками в порядке и на условиях, определенных законодательными актами. Такое понятие налога дается в ст. 2 Закона РФ «Об основах налоговой системы в Российской Федерации». Налоговое право, являясь одним из наиболее крупных подотраслей финансового права, регулирует особый вид финансовых отношений и использует ...

... свойственные только ей предмет и методы исследования, категориально-понятийный аппарат, свое содержание. Она — часть юридической науки в целом. Глава 2.Определение предмета науки финансового права Наука финансового права - часть юридической науки. В Большой советской энциклопедии (третье издание) предоставляется следующее определение науки: «Сфера человеческой деятельности, функцией которой ...

... , являющиеся частью предмета финансового права. Нормы налогового права и его отдельные институты формируются на основе базовых институтов Общей части финансового права. 1. Налоговое и бюджетное право. В системе финансового права налоговое право занимает определенное место и взаимодействует с иными финансово-правовыми общностями. Наиболее тесно налоговое право соприкасается с бюджетным, что ...

0 комментариев